8914 エリアリンク ストレージ事業で現在業界トップ、2025年にシェア50%を目指す by安田清十郎

2018年8月5日追記

アップデートレポートはこちら

8914エリアリンク 2018年12月期第2四半期決算および中期経営計画を受けてのアップデートレポート by安田清十郎

https://double-growth.com/8914_3/

アップデートレポート 8914エリアリンク by安田清十郎

https://double-growth.com/8914_2/

■エリアリンクの事業内容

エリアリンクは、会社四季報では不動産業に分類されているが、普通の不動産業の会社ではない。

ここでいう普通の不動産業の会社とは、不動産を自社で仕入れて売買したり、売主と買主の売買の仲介、オフィスビルや賃貸住宅の管理をおこなう会社である。

エリアリンクは、コンテナや建物内部を複数区画に分割して利用者に貸し出すいわゆるレンタル倉庫をつくり、投資家に売却し、投資家からサブリースにより借り上げ、利用者に貸し出すビジネスをおこなっている。同社では、このレンタル倉庫をストレージと呼んでいる。ハローストレージというブランドを使ったストレージビジネスが、同社の現在の柱である。

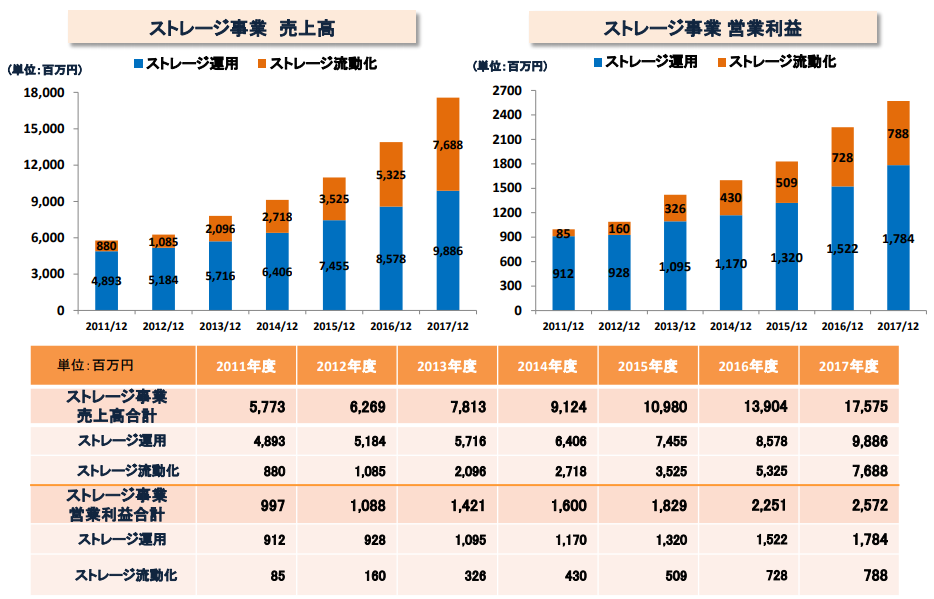

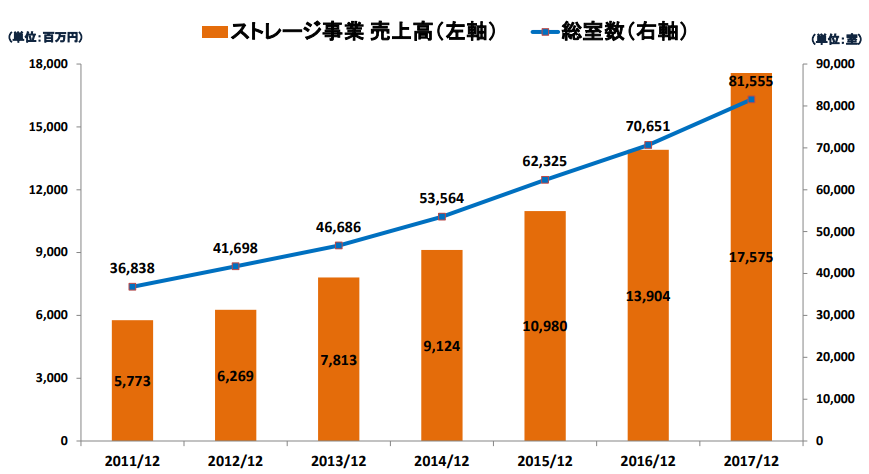

わざわざ「現在の」という枕詞をつけたのには理由がある。以前は、同社は普通の不動産業を営んでいたのである。しかし、リーマンショックで大赤字を計上し、ストックビジネスであるストレージビジネスに舵を切ったのだ。2016年12月期までは、通常の不動産売買もそれなりにおこなっていたために、全社の売上や利益はデコボコしていた。しかし、この間にも、ストレージビジネスはきれいな右肩上がりの成長を継続していた。ただし、それが投資家にはわかりづらかった。しかし、2017年12月期以降は通常の不動産売買の比率が激減したため、今後はきれいな右肩上がりの成長にシフトする見込みである。同社のストレージ出店総室数は、2017年12月期には前期比15.4%増の81,555室となっている。

出所:エリアリンク2017年12月期決算説明会資料

出所:エリアリンク2017年12月期決算説明会資料

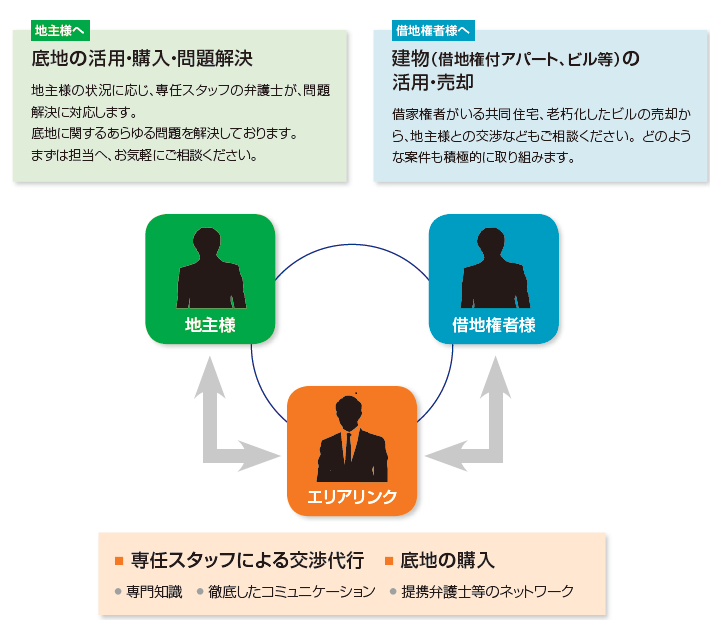

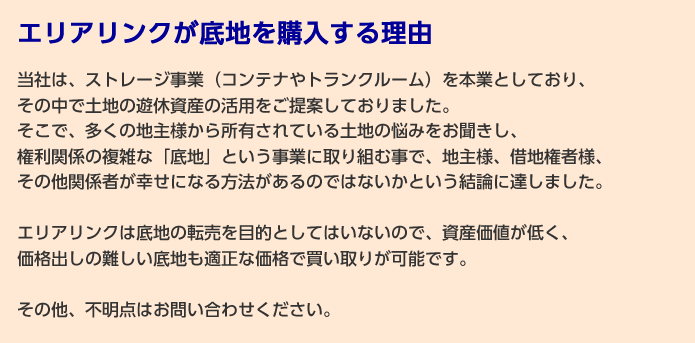

なお、同社はストレージビジネスのほか、「底地ビジネス」(ブランド名「ハロー借地権・底地」)と同社が呼ぶ事業にも注力している。これは、借地権付きの土地を地主から買い取り、しばらく同社が保有して賃料を受け取りながら建物所有者(借地人)との信頼関係を醸成し、最終的に建物所有者(借地人)に底地を売却するものである。保有期間には年率3%ほどの地代を受け取り、1~2年後に20%ほどの売却益を得るビジネスである。建物所有者(借地人)にとって、底地は他の土地と異なり、自分の建物の底地という唯一無二の土地である。もしも建物所有者(借地人)が妥当な価格で底地を買い取ることができれば、自分の家をさらに安心して保有できるようになる。このことから、景気変動の影響を受けづらいビジネスである。一方、地主にとっては、底地を売却したくとも、通常の方法ではなかなか売却が難しい(借地権が設定されていて使いみちがない土地を買いたいというニーズがどれだけあるか考えてみるとよいだろう)。同社の底地ビジネスで一番難しいのは、仕入れだろう。通常は、底地の物件情報が不動産市場に出回らないからである。そこでものをいうのが後述する会計事務所や銀行とのネットワークである。この仕入れの部分が、強力な参入障壁となっているものと思われる。

出所:ハロー借地権・底地ウェブサイト

出所:ハロー借地権・底地ウェブサイト

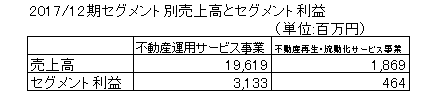

同社の決算におけるセグメントは、「不動産運用サービス事業」と「不動産再生・流動化サービス事業」の2つとなっており、「不動産運用サービス事業」は、「ストレージ流動化」「ストレージ運用」および「その他運用サービス」(駐車場、オフィス等の賃貸や保守等)に分けられる。「ストレージ流動化」は、同社がストレージを作り、投資家に売却する事業であり、投資家への売却額が売上高となる。「ストレージ運用」は、投資家に売却したストレージをサブリースとして同社が借り上げ、利用者に貸し出す事業である。「不動産再生・流動化サービス事業」は、いわゆる底地ビジネスである。

出所:同社資料をもとに筆者が作成

■ストレージビジネスの概要

同社が運営しているストレージは、3種類である。1つ目は、コンテナタイプである。これは、土地にコンテナを設置し、1つのコンテナの内部を数区画に分け、利用者に貸し出すものである。まずは同社が地主より土地を賃借し、同社がコンテナを設置する。その後、コンテナを投資家に売却する。土地は投資家が地主から賃借する。同社は投資家からコンテナを一括借上げし、同社がストレージ利用者に貸し出す。1物件の区画数はおおむね50ほどである。同社によれば、平屋の物件の場合、投資家への売却金額はおおむね1,000万円から2,000万円、表面利回りは1%前後ということである。表面利回りは低いものの、コンテナは3年で償却できるため、所得が多い富裕層の節税ニーズに合致した投資商品となっている。

出所:エリアリンク2017年12月期決算説明会資料

2つ目はビルインタイプである。これは、ビル1棟まるごとまたはその一部をストレージ用途に転用するものである。なお、同社は現在、ビルインタイプは積極的に新規出店していない。

出所:ハローストレージウェブサイト

3つ目は土地付きストレージである。これが同社の収益ドライバーとなり始めている。「ハローストレージプレミアム」と名付けられたストレージがそれである。

出所:エリアリンク2017年12月期決算説明会資料

出所:ハローストレージウェブサイト

土地付きストレージは、同社が土地所有者から土地を買い取り、その上にストレージ専用の建物を建築する。その後、投資家に土地と建物をセットで売却する。コンテナは基本的には平屋であり、最大でも2階建てまでなので、土地1平方メートルあたりの賃料に限界がある。よって、土地の賃料や価格が高い場所ではペイしない。また、ビルインタイプはビルという形態上、都心部ばかりに存在する。実際にストレージの場所として一番ニーズがあるのは、郊外でもなく都心部でもなく、これらの中間の住宅地である。しかし、住宅地にはコンテナタイプもビルインタイプもなじまない。そこで同社が注力を始めたのが土地付きストレージである。土地付きストレージは、住宅地から近ければよく、日当たりが悪かったり駅から遠かったりといったアパート・マンションに適さない土地であっても十分に稼働が見込めるというメリットもある。コンテナタイプは、以前は郊外の辺鄙な土地に設置されていることが多く、管理も行き届いていないものがあったため、特に女性からは敬遠されることもあったと聞くこともある。しかし、土地付きストレージは内廊下の高級マンションのような造りであり、空調が完備され、カードキーによるセキュリティシステムが採用されている。土地付きストレージは1物件で100室以上のものが大半である。土地建物を含めた平均売却金額は、2017年12月期は1億円強であったが、2018年12月期は物件が大型化傾向にあり、かつ、土地の価格が高い東京都内の物件が多くなるため、2億円を超える見込みである。土地付きストレージは2017年12月期までに累計21棟出店しているが、2018年12月期は、この期だけで52棟の出店を目指している(この急激な増加に注目されたい)。なお、2017年12月期第2四半期決算説明会では、林社長は、2018年12月期には土地付きストレージを38棟出店する予定だと言っていた。この説明会から2018年12月期通期決算説明会説明会までの半年の間に、2018年12月期の土地付きストレージの出店数の予定が38棟から52棟に大きく上方修正されたことがわかり、土地付きストレージの勢いの凄さが感じられる。

出所:エリアリンク2017年12月期決算説明会資料

2018年12月期にオープン予定の土地付きストレージの土地の仕込みは2017年12月期までに完了しており、2018年12月期は、翌期以降に売却するための土地付きストレージの土地の取得に注力している。なお、土地付きストレージは、平均すると、土地を取得してからオープンまでに1年ほど要する。建物が完成するまで、土地も建物もBSの仕掛販売用不動産に計上される(なお、完成すると、土地建物がセットで販売用不動産科目に振り替えられる。しかし、後述のとおり、実際には、土地付きストレージはほとんどオープン前後に売れてしまうため、BSの販売用不動産科目に載っているのは、底地ビジネスの底地が主である)。この間、同社はキャッシュを回収できないこととなるが、後述のとおり、返済期限が3年のローンを利用しているため、安全性は十分である。

■ストレージビジネスの売上の構造

上述のとおり、同社はまずストレージ物件を用意し、それを投資家に売却し、同社が投資家からサブリースを受託し、同社がストレージ利用者に貸し出す。同社が投資家にストレージ物件を売却した売上は、「ストレージ流動化」として計上される。これは、フロービジネスである。そして、サブリースを受託して利用者に貸し出した売上は、「ストレージ運用」として計上される。これは、ストックビジネスである。ストレージ流動化の売上が多くなればなるほど、ストレージ運用のストック収入が積み上がる。以上より、ストレージビジネスは、不況に強いビジネスである。

■ストレージビジネスの盛り上がり

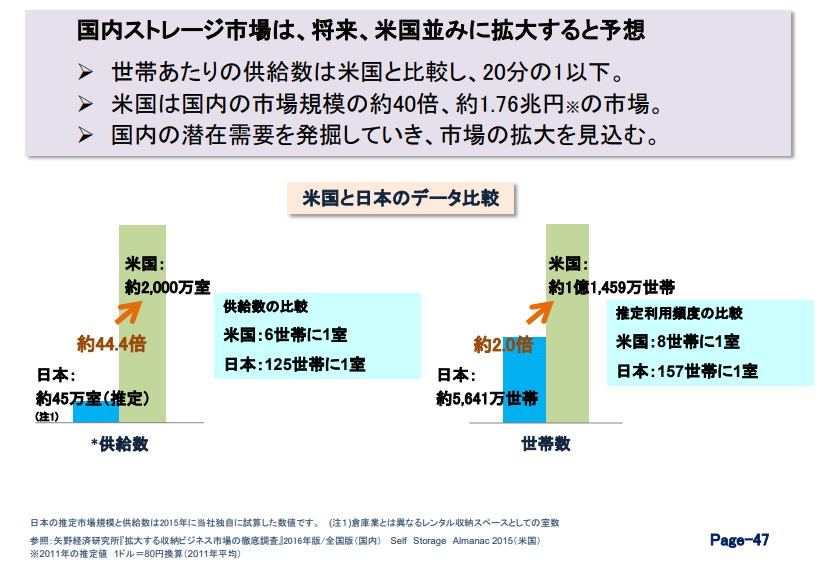

同社のストレージビジネスが業績を伸ばしていくためには、利用者側の認知と、ストレージを購入する投資家側の認知が重要である。同社試算によれば、ストレージ先進国のアメリカでは6世帯に1室のストレージが供給されているが、日本では125世帯に1室である。もちろん、文化の差はあれど、今後日本でストレージビジネスが拡大する余地は十分にあるのではないだろうか。

出所:エリアリンク2017年12月期決算説明会資料

最近では、引越し業者の人手不足により、業者に委託せずに自力で引っ越しをせざるを得ない人が続出し、当面必要がない荷物はストレージに預ける人が増えていると話題になった。また、郊外の広い家よりも、狭くても都心の便利な家に住みたいという人も多い。同社ではハローキティを用いた派手なオレンジカラーを使っていて、道行く人の目にも非常に留まりやすい。このところ、潜在的利用者へのストレージの認知は急速に広がっているように感じる。

出所:ハローストレージウェブサイト

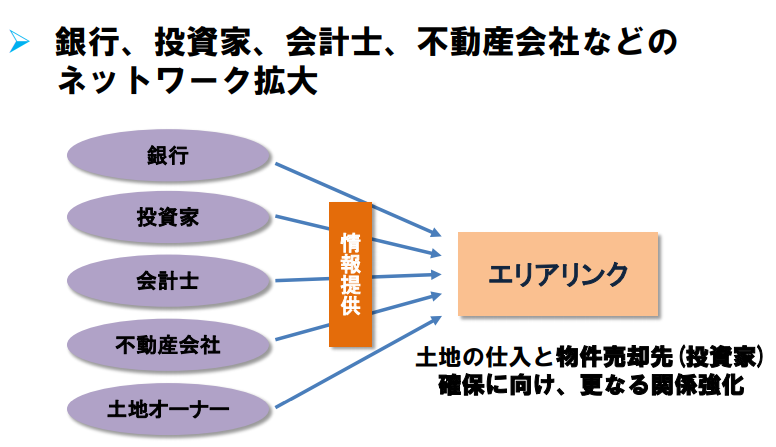

投資家側の認知も、急速に進んでいる印象である。2015年より、相続税の基礎控除が引き下げられたことをきっかけに、相続対策としてアパート・マンションがものすごい勢いで建築されたことはご存知の方も多いだろう。しかし、今後、日本の人口は減り続けることから、ごく一部の優良物件を除き、今後、アパート・マンション経営はかなり厳しいものとなることが考えられる。また、最近では、物件の修繕や原状回復における物件オーナーの負担割合が明確になってきており、経年による劣化の補修費用はオーナーが負担せざるを得ないという考え方が、かなり明確になってきている(参考:国土交通省「原状回復をめぐるトラブルとガイドライン」についてhttp://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000020.html)。そこで投資案件とし注目され始めているのがストレージである。特にコンテナタイプは、メンテナンスがほとんど不要で手間がかからない。一番劣化が激しくてお金がかかる水回りがない。土地付きストレージは、水回りは手洗い場くらいしかなく、キッチンや風呂場といった多額の修繕費がかかる大物の水回りはない。ストレージは、アパート・マンションに比べ、管理も簡単である。以上より、ストレージは、これまでアパート・マンション経営をおこなってきて、その大変さを十分に知っている投資家からのニーズが大きい。また、コンテナタイプは、税法上の減価償却期間が3年と極めて短いため、たとえば大きな所得が発生する事業者の節税ニーズに合致する。同社は銀行や会計事務所といった、所得や資産が大きい人との接点が豊富なチャネルをがっちり押さえていて、このルートを通じて投資家向けに営業をしている。この方法がすごいのは、ストレージ物件の売却先を探すことができるのみならず、ストレージ物件のための土地を探すことにも使える点である。さらに、ストレージ事業のみならず、底地事業の仕入れにも、このルートが大きく役立っている。後述するが、同社は2025年までに正社員1人あたりの経常利益1億円を目標にしている。人を増やさずに効率的な活動ができるようにするためにも、外部のネットワークは重要である。

出所:エリアリンク2017年12月期決算説明会資料

なお、同社が現在注力している土地付きストレージは、建築確認が済んだ段階で買い手がついている(※)ほど、投資家からの引き合いが強い。また、2018年3月20日には、ストレージのみを投資対象とした私募ファンドの設立を発表した(http://www.arealink.co.jp/images/news/1049_1184_1.pdf?20180414180002)。今後も私募ファンドの設立は続く予定で、将来的にはストレージを対象としたREIT設立も目指している。この動きは、ストレージに対する投資家側のニーズが根強いことを如実にあらわしているし、同社にとっても物件売却のルートが広がるため、同社にとって非常に良いものである。

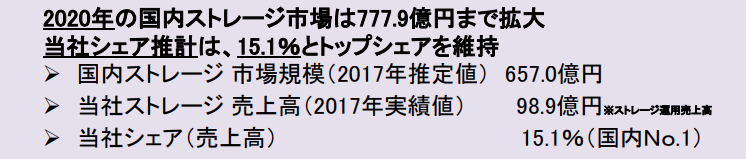

ストレージ事業は、日本ではまだまだパイが広がり続けている状態であるから、競合他社とガチンコ勝負をしていくというよりも、他社と一緒に市場を広げていくという意識が大切なのではないだろうか。とはいえ、当然、競合についても頭に入れておいたほうが良いことは当然である。同社は、2017年の国内ストレージの市場規模を657億円と推定している。同社のストレージ運用の売上高は2017年12月期の実績で98.9億円であり、同社シェアは15.1%と推定される。これは、国内ナンバーワンのシェアである。同社によれば、2013年には11.7%のシェアであった。同社はトップ企業ながらシェアを年々拡大し続けている。なお、同社は2025年までに国内ストレージシェア50%を目指している。

出所:エリアリンク2017年12月期決算説明会資料

※ただし、同社のストレージ流動化事業の売上として計上されるのは、売買代金決済のタイミングである。売買代金決済は、土地付きストレージの場合、オープン前におこなわれることが多いようである。売買代金決済と同時にサブリースとして同社が投資家から借り上げ、投資家へは一定の賃料を保証するのであるから、オープン後、利用者が増えて損益分岐点に達するまでは、同社の損失が発生する。オープン後、損益分岐点に達する程度に利用者が増加するまで同社が保有し、それから投資家に売却するという考え方もあるが、キャッシュの効率的な利用という点を重視し、早い段階で売却しているようである。同社は上述のとおり、過去に不動産市況が悪化した時に大きな赤字を計上していて、不動産市況の悪化には敏感になっている。ただし、敏感になりすぎてブレーキを踏む準備ばかりをしているわけではない。優良物件が安値で出回った時にすかさず仕込むために、キャッシュポジションを重視しているのである。ストレージ物件の売却のタイミングは、キャッシュが回転するスピードを重視するか、損失を出さないことを重視するかでとるべき方法が異なるわけだ。同社は、ストレージ物件のオープンから損益分岐点に達するまでは2年ほどかかるのが通常であると説明している。オープン後、損益分岐点に近いところまで稼働してから売却する場合であっても、オープン前後で売却する場合であっても、規模が小さい企業がストレージ事業に参入するのは簡単ではない。

■財務面の検討

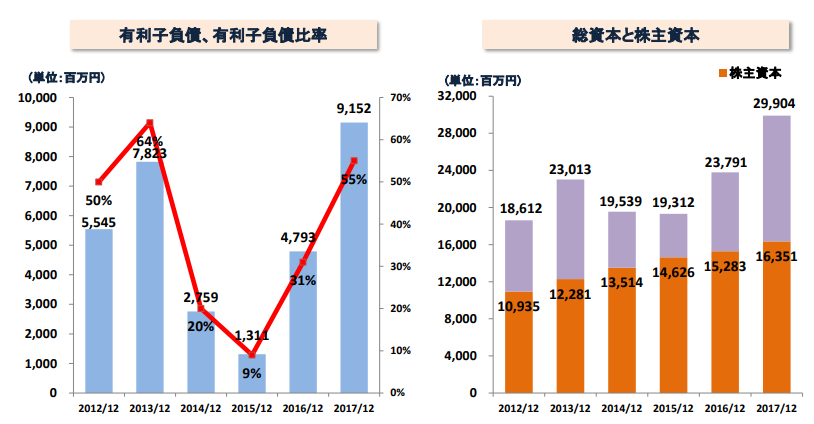

上述のとおり、ストレージ事業には追い風が吹いており、同社は現在、土地付きストレージに注力している。土地付きストレージは、同社がいったん土地を仕入れ、これに建物を建築し、土地と建物をセットで投資家に売却するものである。ここで考えておかなければならないのは、同社の財務面である。土地付きストレージの売却にあたり、土地の仕入れからストレージの売却まで、おおむね1年ほどの時間がかかる。この間、資金がロックされるから、土地付きストレージを大量に出店するためには、多額の運転資金が必要となる。同社はリーマンショック時に約80億円の最終赤字を計上し、大変な思いをしているため、運転資金の管理には敏感である。同社は2015年12月期まで財務体質の強化に努め、同期には有利子負債比率を9%にまで減少させ、自己資本比率は76%まで高めた。ここから土地付きストレージへ注力を始めたため、2017年12月期には有利子負債比率55%、自己資本比率55%まで指標が悪化した。

出所:エリアリンク2017年12月期決算説明会資料

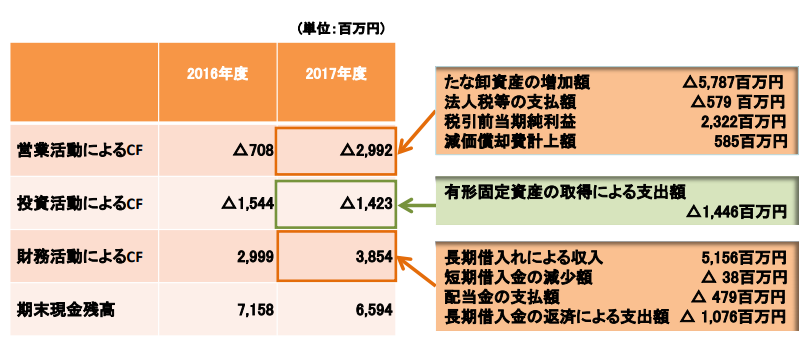

ただし、上述のとおり、2017年12月期までに2018年12月期に売却予定の50棟以上の土地付きストレージの土地を調達し終えており、2018年12月期にはこれが売却されていくため、今後はこの売却代金を次の仕入れに回すことができる。よって、今後急激に財務が悪化する可能性は低いというのが同社の考えである。現状でもまだ資金調達余力は残っていると考えられるし、土地付きストレージの売却までに約1年かかるとしても、同社は余裕を持って期間3年のローンを利用しているため、財務面での危険は大きくない。なお、2016年12月期および2017年12月期の2期連続で営業キャッシュフローがマイナスとなっているが、これは事業に何らかの問題があったわけではなく、土地付きストレージへのシフトのためである。財務キャッシュフローが大きなプラスになっているのも、同様の理由である。

出所:エリアリンク2017年12月期決算説明会資料

なお、営業利益率は、2017年12月期に11.0%と悪化している(2016年12月期は11.4%)。これも土地付きストレージへのシフトが理由である。同社によれば、ストレージ流動化事業の粗利は、コンテナタイプでおおむね20%、土地付きストレージでおおむね15~20%とのことである。土地付きストレージは、土地もセットで投資家に売却するのであるから、コンテナタイプよりも粗利率が低下するのはやむを得ないだろう。

■ストレージビジネスの参入障壁

ストレージビジネスは、コンテナタイプであればコンテナを置くだけ、建物型であれば建物を用意するだけであるから、参入障壁が低いと考えられがちである。しかし、話はそれほど単純ではない。利用者のニーズがある場所に作らなければならないのは当然であるが、土地の賃料や土地の価格が高すぎると儲からない。同社は2017年末で81,555室のハローストレージを出店し、ストレージ業界首位を独走している。つまり、業界で一番多くのデータを持っているわけだ。セブンイレブン等を参考にしたデータ活用にも余念がない。大量のデータから、同社は出店ミスを極力抑える工夫をしているのである。また、利用者への認知や契約手続、管理の問題もある。賃貸アパート・マンションであれば、他の不動産業者へ容易に情報を流すシステムが構築されている。しかし、ストレージの場合はそうではない。どこかの不動産屋へ行ってストレージ物件を見つけるということは不可能である。利用者は通りすがりに実際の物件を見たり、看板を見たりしてストレージ物件を見つける場合が多いであろう。賃貸契約も、通常の不動産とは異なり、仲介業者が入らずに、利用者とストレージ事業者が直接契約することがほとんどである。効率的に利用者に情報を提供し、契約するには、これまでに蓄積されたデータがものを言うし、効率的に契約するためのシステムも必要である。以上より、ストレージビジネスは、見た目の参入障壁は低いが、見えない参入障壁が高いと考えられる。

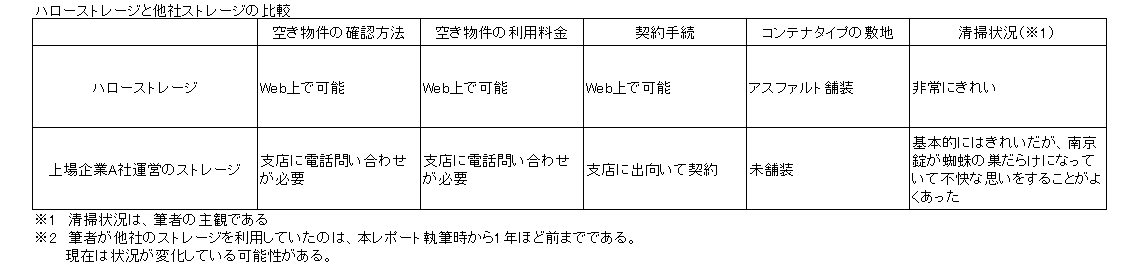

なお、筆者は、現在コンテナタイプのハローストレージを利用しており、過去に、別の上場企業が運営しているストレージを利用していた。その際感じたのは、下記のような違いである。また、ハローストレージは、派手なオレンジカラーを基調としていて、ハローキティをキャラクターとして採用している。非常に明るいイメージである。従来はコンテナタイプのストレージというと、無骨で男っぽいイメージを持つ人も多かったように思われるが、ハローストレージは女性や若者、高齢者にも親しみやすいイメージである。細かい点と思われるかもしれないが、このような細かい点の積み重ねも、ハローストレージの優位性になっているものと考える。

出所:筆者の経験をもとに筆者作成

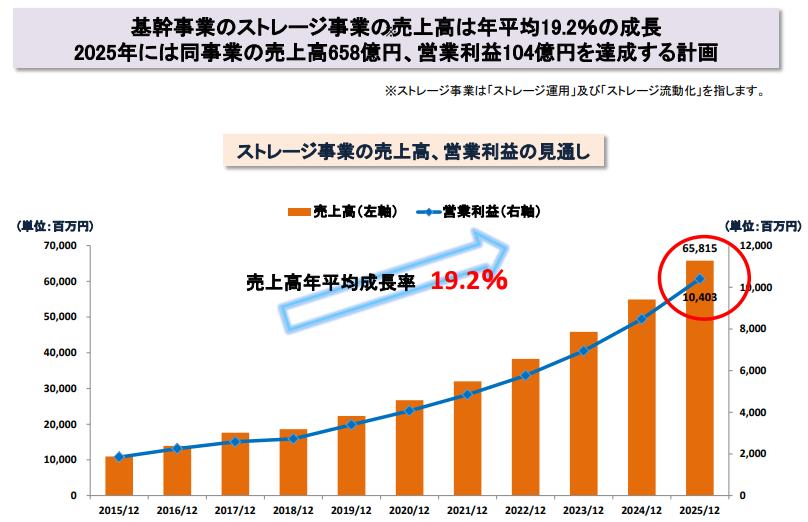

■中期経営計画

同社は、2025年までに国内ストレージシェア50%を目指しているのみならず、中期経営計画を公表している。この計画では、ストレージ事業の売上高の年平均成長率を19.2%とし、2025年に同事業の売上658億円、営業利益104億円を達成する計画である。

出所:エリアリンク2017年12月期決算説明会資料

また、2025年に正社員100名で経常利益100億円を目標としている。同社の林社長はまさにオーナー社長という感じで、エネルギーと行動力が半端ではないと感じる。AmazonやGoogle等の最先端の企業のノウハウを吸収しながら疾走している。シェアの目標も、売上・利益の目標も簡単なものではないが、正社員1名あたりの経常利益1億円というのは、特にすごい数字である(しかし、達成している上場企業も存在するので、逆立ちしても不可能というわけではないという絶妙な目標設定に思える)(なお、2017年12月期は正社員1名あたりの経常利益は約2500万円である)。これを達成するためには、これまでの働き方では不可能である。同社では、SalesforceやG Suiteを活用したり、上司と部下が物理的に顔を合わせないような独自のオフィスを採用したりして、生産性を高めている。同社では、欧米の論理性と日本の丁寧さ・緻密さを融合したマネジメントを目指している。目標を設定するだけで実際には動かない会社もたくさんあるが、同社は、計画達成に向けて動き続けていることが感じられる。2017年12月期通期決算説明会資料には、「世界展開」の文字もあり、今後が非常に楽しみである。

出所:エリアリンク2017年12月期決算説明会資料

■コンテナタイプストレージにかかる建築確認など

コンテナをストレージとして利用する場合、建築確認を受ける必要があるとするのが国土交通省の見解である。ただし、注意しなければならないのは、これはあくまで官庁の見解であり、確立した判断であるわけではない点である。しかしながら、同社は、現在、コンテナタイプストレージの新規出店において、全件で建築確認を受けている。過去に建築確認を受けていない物件もあるが、もしもこのような物件について何らかの指導を受けた場合は、個別に対応している。

サブリース事業においては、サブリース事業者が物件オーナーに一定の賃料を保証するのであるから、オーナーは、サブリース事業者の信用力を重視する。ストレージ利用者にとっても、運営業者がしっかりした会社であるほうが安心である。また、同社としては、今後土地付きストレージにさらに注力していくにあたり、融資を受けるための信用力も大切である。このようなさまざまな観点から、同社は早期の東証マザーズから東証一部への市場変更を希望しているものと考えられる。同社では、コンテナタイプストレージの建築確認の問題が、特に東証一部への市場変更の障壁となっているわけではないと考えている。

■まとめ

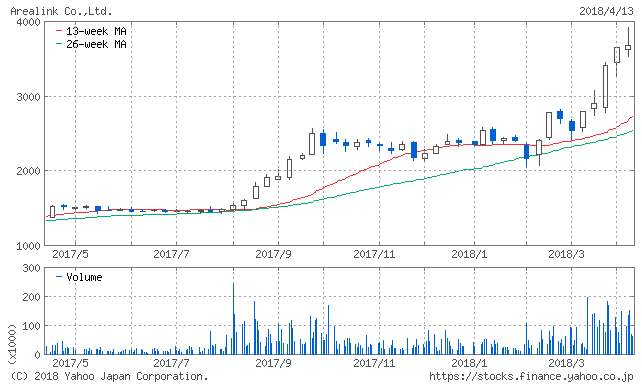

同社の第一の変革はリーマンショックで大きな赤字を計上したことによる、通常の不動産業からストレージビジネスへの移行、第二の変革はストレージ事業におけるコンテナタイプから土地付きストレージへの移行である。土地付きストレージへの移行というビッグチェンジと同時に、ストレージ物件を購入する投資家からの注目、ストレージ利用者からの注目も集まってきており、まさに今、ストレージビジネスは盛り上がり始めているところである。林社長は、リーマンショック時の経験から、常に慎重な姿勢を崩さないが、それと同時に、今は土地付きストレージのアクセルを踏み込むときであると判断している。林社長は高性能のアクセルとブレーキを兼ね備えた経営者である。株式市場も同社のポテンシャルに気づき、本レポート執筆時点(2018年4月13日)まで、大きく株価を上げてきた。

2018年12月期の同社の業績予想は、売上高は前期比39.6%増の30,000百万円、経常利益は前期比17.6%増の2,870百万円、純利益は前期比19.9%増の1,855百万円であり、急激に成長している。EPSは151.21円の予想である。ここまで株価は急激に上昇してきたが、本レポート執筆時点である2018年4月13日の終値3,680円で計算したPERは24.3倍であり、PEGレシオは1倍ちょっとである。ストレージビジネスの急激な盛り上がりや今後見込まれる堅調な成長、土地付きストレージへのシフトというビッグチェンジ、ストックビジネスの安定性、現実になったストレージ特化ファンドの設立、将来的なREIT設立、林社長の経営手腕等を総合的に考えると、今後の成り行きが非常に楽しみである。