8914 エリアリンク アップデートレポート by安田清十郎

___________

2018年8月5日追記

アップデートレポートはこちら

8914エリアリンク 2018年12月期第2四半期決算および中期経営計画を受けてのアップデートレポート by安田清十郎

https://double-growth.com/8914_3/

___________

イニシャルレポート発行後の動向を踏まえ、2018年5月28日に同社へ電話取材をしたので、レポートをアップデートする。

イニシャルレポートはこちら

https://double-growth.com/8914_1/

■前回レポートからの動向

イニシャルレポート発表後、以下の動きがあった。

・2018年4月27日 2018年12月期第1四半期決算 発表

決算短信

http://www.arealink.co.jp/images/news/1058_1213_1.pdf?20180528132115

決算説明会資料

http://www.arealink.co.jp/images/news/1062_1225_1.pdf?20180528132115

・2018年5月22日 第三者割当による第1回新株予約権(行使価額修正条項付)の発行及びファシリティ契約(行使停止指定条項、ターゲット・プライス条項付)の締結に関するお知らせ 発表

http://www.arealink.co.jp/images/news/1072_1255_1.pdf?20180528132115

■2018年12月期第1四半期決算

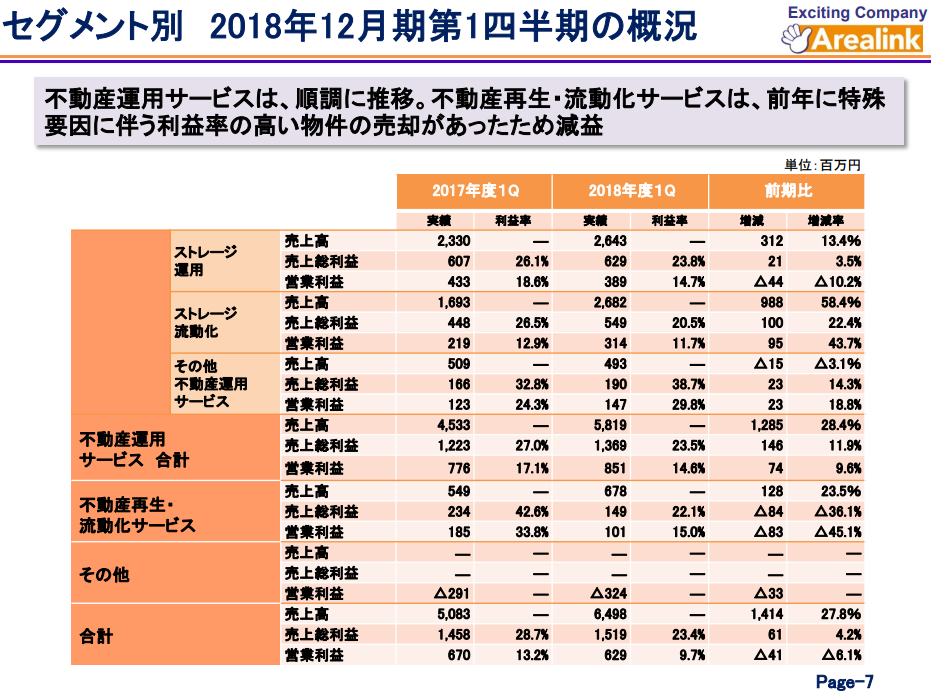

同社は2018年4月27日、2018年12月期第1四半期決算を発表した。2018年12月期第1四半期の売上高は6,498百万円(前年同期比27.8%増)、営業利益は629百万円(前年同期比6.1%減)、経常利益は623百万円(前年同期比5.5%減)、純利益は424百万円(前年同期比1.4%減)であった。

この四半期のハローストレージの純増室数は1,143室(前年同期は2,841室)であった。土地付きストレージの売却は6棟(前年同期は2棟)であり、このうち4棟は、1号ファンドへの売却であった。

※合同会社ハローストレージファンド1号の設立について(http://www.arealink.co.jp/images/news/1049_1184_1.pdf?20180528133453)

前年同期よりも純増室数が大幅に少なかったにもかかわらず、ストレージ流動化の売上は前年同期比58.4%増と大幅な増収であった。特にファンドに売却した物件が大型であったことが主な理由である。前年同期比で大幅増収にもかかわらず減益となった理由は、売上は大きいが粗利率が比較的低い土地付きストレージの売上が大きかったことによる。ただし、同社は2018年12月期に下期偏重の予算をたてているため減益は問題ではなく、むしろ順調な滑り出しであった。

■行使価額修正条項付新株予約権の発行

同社取締役会は、2018年5月22日、SMBC日興証券を割当予定先とした第三者割当による行使価額修正条項付新株予約権の発行を決議した。これにより発行される新株は200万株である。これは、2018年3月末時点の発行済株式数から自己株式数を控除した株数の16.3%にあたる。行使日の前取引日の終値の92%が行使価額となるものであり、下限行使価額は2,849円である。ただし、うち30万株については、株価が4,477円以上となった場合に限り行使可能である。同社は、この資金調達で、おおむね80億円の調達を見込んでいる。

資金使途は、2018年12月期の土地付きストレージの建築資金ならびに2019年12月期以降の土地付きストレージの土地取得資金および建築資金である(なお、2018年12月期に出店予定の50棟程度の土地付きストレージの土地の取得は完了している)。

同社は今後も土地付きストレージへの注力を進め、2019年12月期には80棟の出店を目指している。なお、コンテナ型ストレージについても、郊外のニーズや投資家の節税需要から引き続き注力し、2018年12月期以降は純増室数7,000室程度で横ばいで推移していく予定である。

今回の資金調達は、株式市場の状況や銀行融資の状況からも絶好のタイミングであると考えられる。株式市場の状況や銀行融資の状況が悪くなると、資金調達は難しくなる。そうなる前に早めに手を打っている格好である。このように資金調達が難しい時期は不動産価格も下がりがちであり、優良な不動産を安値で購入できるチャンスである。

今回発行する新株予約権のうち30万株分については、株価が4,477円以上とならなければ行使されず、そうなると同社は予定どおりの資金調達ができない。同社としては、予定どおりの資金調達を経て、中長期的に株主に報いることができるよう、引き続き事業を推進していく予定である。

今回の資金調達は、上述のとおり土地付きストレージについてのものである。土地付きストレージ流動化の粗利率は、イニシャルレポートにも記載したとおり、15%~20%である。人材についても、イニシャルレポートに記載したとおり、今後も増やさずに1人あたりの生産性を向上させていく予定であるから、固定費はほとんど増加しないであろう。よって、土地付きストレージの粗利率と限界利益率に大きな違いはないと考えられる。したがって、今回調達した資金で資本コストを大きく上回るリターンをあげられるであろう。今回の資金調達は、中長期的に企業価値を向上させるものであり、よりスピードアップした事業運営を可能にするものである。