3422 丸順 超ハイテン金型製造シェアトップの技術で切り拓く未来! フォローアップレポートby相川伸夫

※1、10/28 21:09 訂正・加筆編集(画像を2つ追加)

4章の電装化事業(HV・EV向け)バッテリーモジュールの説明において、PPES(パナソニック)にのみ納入している旨の記載をさせて頂いていましたがこれは誤りでした。正しくはPPESとGSユアサの二社への納入が正しい情報となりますので訂正・加筆編集させて頂きました。

※2、11/3 12:46 訂正

3章の金型整備(品熟)の流れの説明において、「ゲージ上で隙間0mmが狙いに対して…」というのは3.0mmが正しいです。隙間0mmとかゲージで金型整備する人から「素人か!?」と怒られると思いますが、素人ではなく脱字ですのでご容赦願います。

※3、11/12 6:40 追加編集

参考資料(動画)に弊社主催で開催した個人投資家向けIRセミナーの動画と資料ページのURLリンクを追記

はじめに、丸順(3422)という企業は株式市場において全く評価されていません。

評価されていない理由は大きく3つ。

①…プレス製品製造+金型製造という景気敏感銘柄(シクリカル)

②…名証単独上場で認知度が低い&証券会社によっては売買不可

③…過去に倒産しかけた経営に問題のある企業という印象

それらしい理由を上げると上記のようになりますが、一番の評価低迷の原因をぶっちゃけると、

に他なりません(苦笑)

に他なりません(苦笑)記事執筆において私は一切のお世辞を書く気も丸順に忖度する気も毛頭ありません。

私は大手自動車部品メーカーに入社後、技能五輪生として二年間研鑽を積み全国大会で入賞を果たしました。熟練した技術と技能を活かすため塑性加工専門の工場配属となり、金型整備と製品試作の現場で第一線の技術者として勤務したのち、専業投資家⇒アナリストへと転身をした異端な経歴を持っています。

どんな銘柄においても、投資家が株を買わない理由は『価格(株価)に対しての価値(魅力・値打ち)が判断できないから』です。

丸順の場合は製造業かつ名証単動上場銘柄ということもあり、業績も財務も経営環境も凄まじい変化を遂げているにも関わらず評価が昔と変わっていないという異常な事態を引き起こしたのでしょう。買う人がいなければ株価は上がりませんし、分かる人が見なければ業績変化の理由も『今がたまたま良いのだろう』と思ってしまうのも無理はありません。

おこがましいかもしれませんが、アナリストの中で丸順という企業を正しく評価できるのは塑性加工に精通しているアナリストである私だけだと思います。

2018年に初めて丸順の工場訪問取材をして以来、競合企業周辺取材や自動車メーカーへの取材、業界全体の動向調査や自動車メーカーに勤務している友人約20名への実態聞き込みetc…と300時間以上に及ぶ調査をしてきました。

最後の確認として代表取締役である齊藤社長に2時間に及ぶインタビューをさせて頂いた結果、丸順に対する市場評価はあまりに低く、今後同社が大きく見直されるのは必然であると私は強く確信しました。

―誰もスポットライトを当てていないのであれば、私がスポットライトを当てて、同社の『価値』を説明します。『価格』は投資家である皆さんが各々判断してください。そのために私は全身全霊を込めて一切の妥協なくこのレポートを執筆しましたー

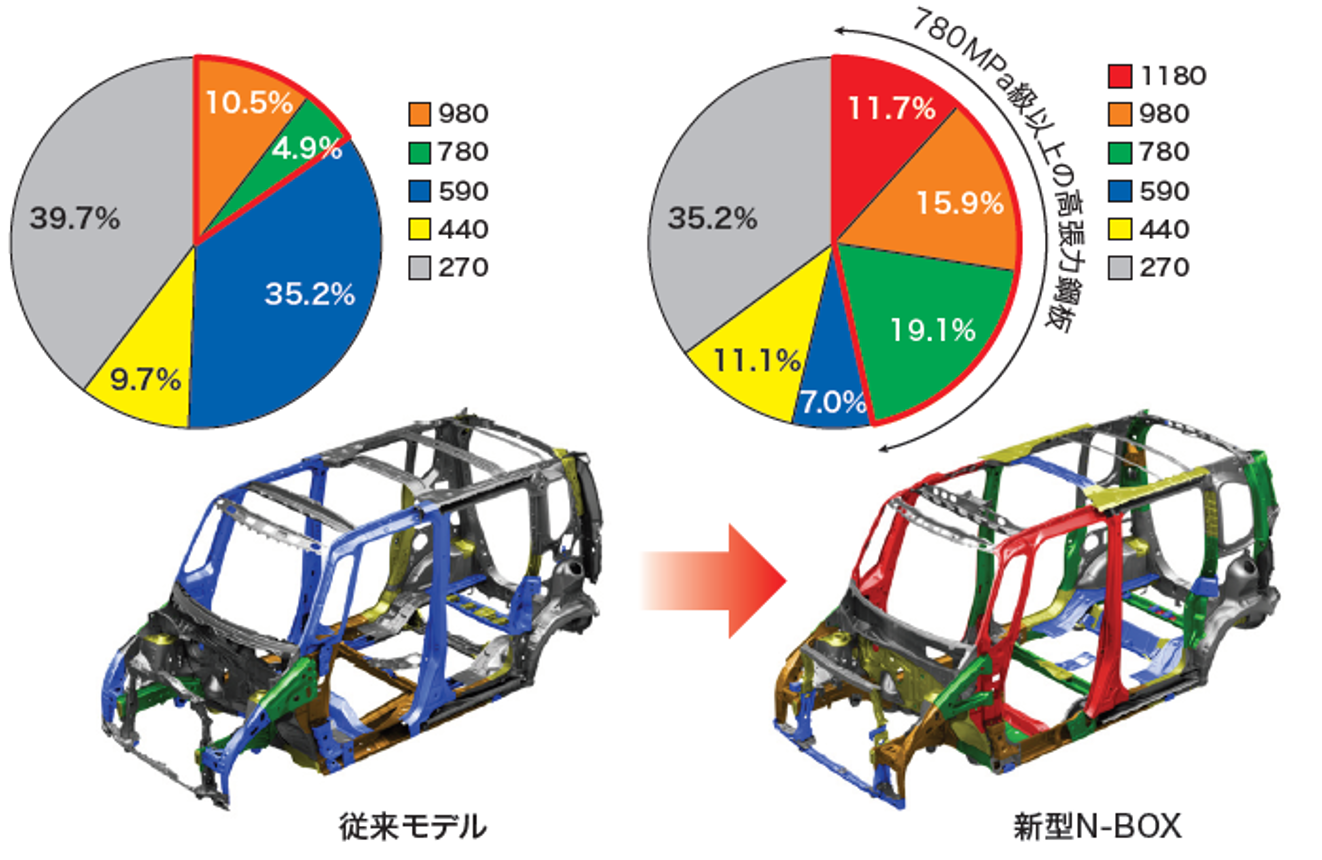

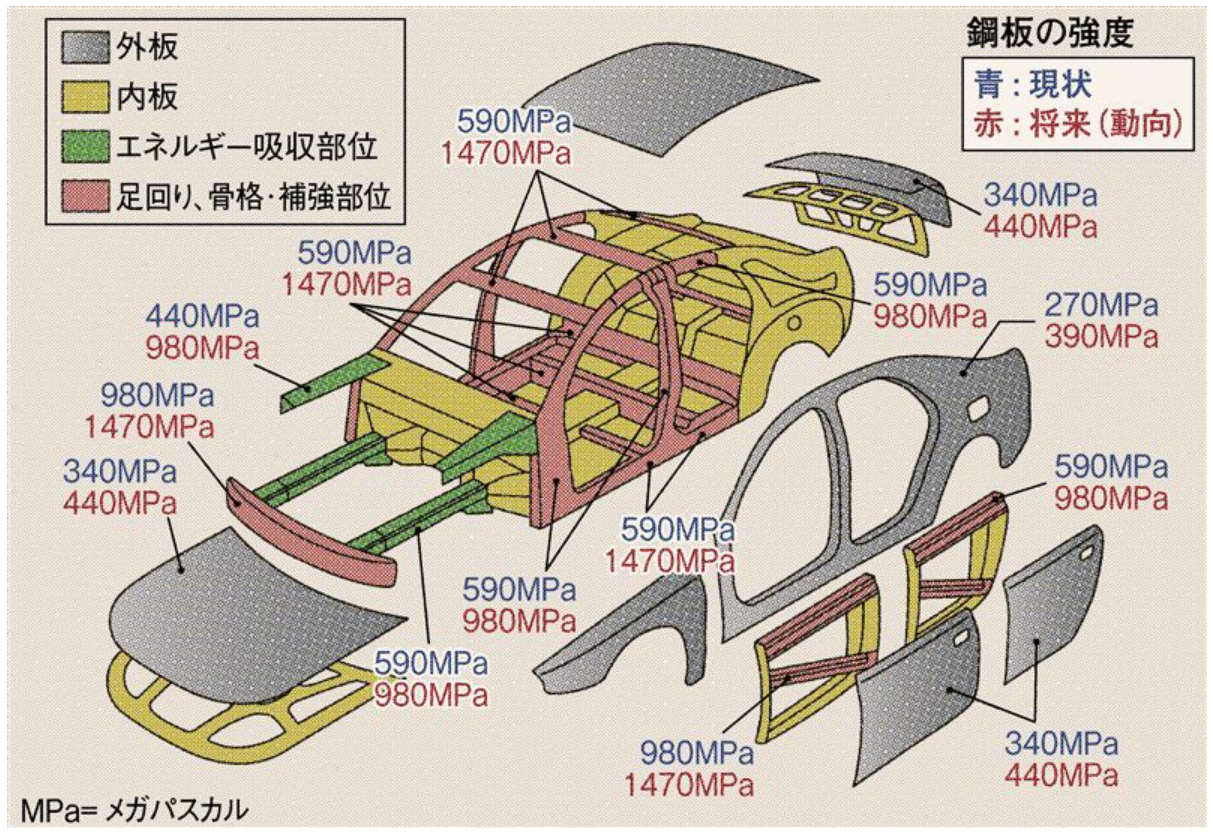

身近な所で使われている丸順の超ハイテン

日本国内で乗用車含めた自動車販売台数3年連続No.1はN-BOX(ホンダの軽自動車)です。

街中で必ず見かける人気はご存知の通りです。

上記N-BOXは2017年に発売が開始されました。

発売から3年が経った今も販売台数No.1はすさまじい人気です。

N-BOXの魅力の一つである燃費性能では車両の軽さが大きく影響します。17年に発売された新型N-BOXは先代の2012年に発売された初代N-BOXに比べ基本骨格だけで約15%も軽く出来ていますが安全性が悪くなったわけではありません。車両衝突性能は先代と同等以上に強化されており、JNCAPでの衝突安全性能評価は☆5です。

車は軽くなったのに強度も維持出来た秘密は通常の鋼板よりも硬い材質である『ハイテン』のおかげです。

先代N-BOXでは780Mpa以上のハイテンは約15%でしたが、新型車では約47%まで採用を拡大しました。

一般鋼板は270Mpaであり、『Mpa』というのは鉄の強度である引張強度を表す単位です。

340Mpa~780Mpaまでを『ハイテン』、980Mpa以上は『超ハイテン』と呼び、ザックリ解釈として板厚3mmで270Mpaの鋼板は980Mpaの板厚1mmの鋼板で同等以上の強度が保てると考えれば大丈夫です。

板厚が1/3に出来れば重量も1/3に出来ます!

燃費に大きく影響する車両の軽量化と搭乗者の安全に直結する車体強度向上を叶えるためには超ハイテンは今もこれからも重要な役割を担います。

丸順はこの超ハイテンに特化した事業展開をしており、不動の人気を誇る新型N-BOXの超ハイテンの90%以上を生産しているのも丸順です。

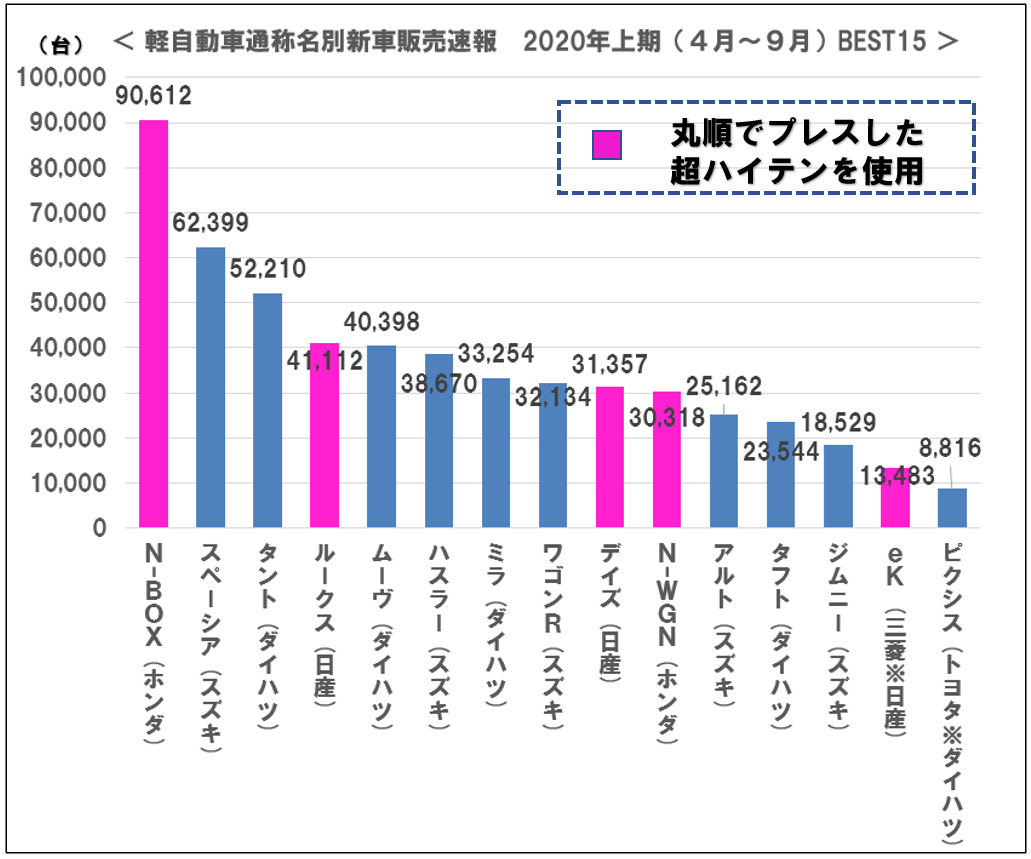

今人気の日産デイズ・ルークス(三菱ekシリーズは同プラットフォーム)でも超ハイテンのほとんどがこれも丸順製です。

2020年上期(4月~9月)軽自動車販売台数の統計データから分析すると、日本の軽自動車の約38%に丸順の超ハイテン・ハイテン製品が採用されていると言えます。

上記は丸順の成長のドライバーの一つですが、中国では日本以上に様々な乗用車部品の受注拡大が続いており、【増収・増益】が出来る名証発の成長銘柄です。

自動車骨格に今後も求められる必要不可欠な3要素は【軽量化&高強度化&コストダウン】です。大手上場企業ですらプレス産業は苦しい経営環境であり、将来の見通しに陰りのある企業が多い中、同社はこの3要素の向上にも耐えられる業界でも数少ないスーパープレーヤーであると私は評価しています。

※お節介な話かもしれませんがこれを読んでいる丸順社員の方、自社従業員持ち株会に入っていない方は前向きに考えてみてはいかがでしょうか?あなたが所属している会社には大きな可能性があり、齊藤社長が正式に就任した2017年以降では経営の質も業界動向にもビッグチェンジが起きている。私の眼にはそのように映っております。

冒頭で述べたように、私は技術者として工場で金型整備をしていました。当時主に整備していたのは車の外板部品を製造する金型でした。

外板部品とは車の外観品質そのものを左右するので外観要求品質がかなり厳しく、傷や凹みは小さなものでも一切NG(蛍光灯の光で歪みを目視確認したり、手感によって凹みやたわみを検査)です。

丸順の技術力が高く評価される製品となったN-BOXの1180Mpaセンターピラーは『超ハイテンの冷間プレス』という事もありますが『世界初の超ハイテン準外板部品での冷間プレスを実現できた』という所が実は大事な評価ポイントです!

※外板とは常に見えてる車の外身の部分の事。準外板とは扉を開けたら見える所。超ハイテンやホットプレスの部品のほとんどは骨格部品なのでシートの下やドアの中などの隠れる所に使われることが多い。隠れる所は外観要求品質が低く、見える所の外観要求品質は当然高くなる。同じ超ハイテンの1180Mpaでも外板部品である場合には金型整備の難易度も上がるし、日々の量産での検査やメンテナンスの水準も上がる。

丸順が持つ技術や蓄積してきた技能もTOPクラス、もしかすると超ハイテンの冷間プレス金型製造に関しては世界TOPかもしれないとすら私は感じています。

―何故そんな事が言えるのか?―

どれだけの工数でどこまでの品質を作りこめているのか?実際に現地・現物・現認で金型を観ながら現場でその金型整備をしている職人と話をすれば、やっている仕事がどれほど難しいものなのかが如実に分かるからに他なりません。

導入部が長くなってしまいましたが、本記事の構成としてはビジネスモデルを説明後、『丸順の価値を深掘り』していきます。

※2020年11月7日(土)に丸順のIRセミナー(会場+オンライン)を行います。

スピーカーには高卒入社⇒叩き上げでトップに登り詰めて経営を立て直したHEROである齊藤社長に登壇頂き、会社説明1時間+質疑2時間を予定しています。投資妙味があるのかどうかの絶好の判断機会でもあり、また100年に1度の大変革期の真っただ中で自動車業界はどうなっていくのか?等の話も聞けると思います。レポート最後に申し込みURLリンクを添付してあります。奮ってご参加ください。

記事構成

- ビジネスモデル説明

- 丸順の価値を深掘り

- 丸順は超ハイテン向けプレス金型製造で国内シェアトップ!

- 期待される電装化事業(HV・EV向け)

- 外部評価の高まりについて

- まとめ 丸順の理論株価は2000円を超える

- 2020年11月7日IRセミナー開催の告知

- 参考資料(動画)

1.ビジネスモデル説明

※前記事も興味があれば御参照ください

◆3422 丸順 匠の技で掴んだEV事業の商機~冷間プレス加工の限界へ挑む!! レポートby相川伸夫(2018年9月5日)

丸順は自動車の骨格部品のプレス部品製造とプレス金型製造を担うメーカーです。

祖業は金型製造であり、創業時にはホンダから依頼された図面通りの金型を機械加工する事業をしていました。しかし、プレス機も導入することで図面通りに金型を加工するだけではなく整備を完了させたプレス金型を納入するようになり、やがてプレス製品そのものを納めるようになっていきました。

その後も事業領域が拡大していき、今では望まれる形状・強度の最終製品図面さえあれば自社で金型製作&整備+検具(金型と対になるゲージ)+サブASSY(溶接工程)までを一貫して担える企業に成長しました。

主要な売上先はホンダになりますが、2017年に東プレと提携を機に2020年3月販売のデイズ&ルークス(日産&三菱)のキャビンまわりの大半骨格プレス部品の量産を受注したことで顧客バランスも良くなっています。

収益の柱になる事業は大きく3つです。

①プレス製品供給

②金型・検具製造

③電動化部品

拠点は日本、中国(広州&武漢)、タイにあり、拠点ごとの業務に関しては大きな違いはありません。超ハイテン金型の製造&整備が出来るのは日本と広州丸順(中国)です。

―主要事業詳細―

①車体骨格部品の量産(プレス機+スポット溶接が主)

ハイテンや超ハイテンをプレスして、部品同士を溶接して自動車に使われる部品を後工程の自動車部品メーカーや自動車メーカーに納品しています。丸順の部品が使われている車が売れれば売れる程儲かります。

②プレス金型&検具&治具を製造して部品メーカーやプレスメーカーに販売

・プレス金型(主に超ハイテン向け)

⇒プレスするには金型が要ります。この金型を1~10まで製造・整備しています

⇒一般的な図面通りに機械加工するだけではなく、良品がプレスで出せる状態までの完全な金型整備を済ませます

⇒自社のプレス機で良品がプレス出来るだけではなく、得意先プレス機での機差も見込んで金型整備をする

・検具(ゲージ)

⇒これが無いと金型整備もプレス生産も出来ない最初に必要不可欠な物

・溶接治具

⇒2つの部品を一つに接合するためには何らかの方法で固定した状態で溶接しないといけません。

⇒機械にセットして、2つ以上の部品をクランプした状態で溶接する道具のこと

プレスメーカーや部品メーカーが丸順に外注で金型等すればするほど儲かります

③精密・電動化部品事業(トランスミッション関連とHV・EVのバッテリーケースや車載用電池パックのバッテリーモジュール)

精密部品関連の製造+①と同じプレス生産ですが、相手先がHV・EV向けなのでセグメントが分かれています。

丸順の部品が使われている車が売れれば売れる程儲かります。

2、丸順の価値を深掘り

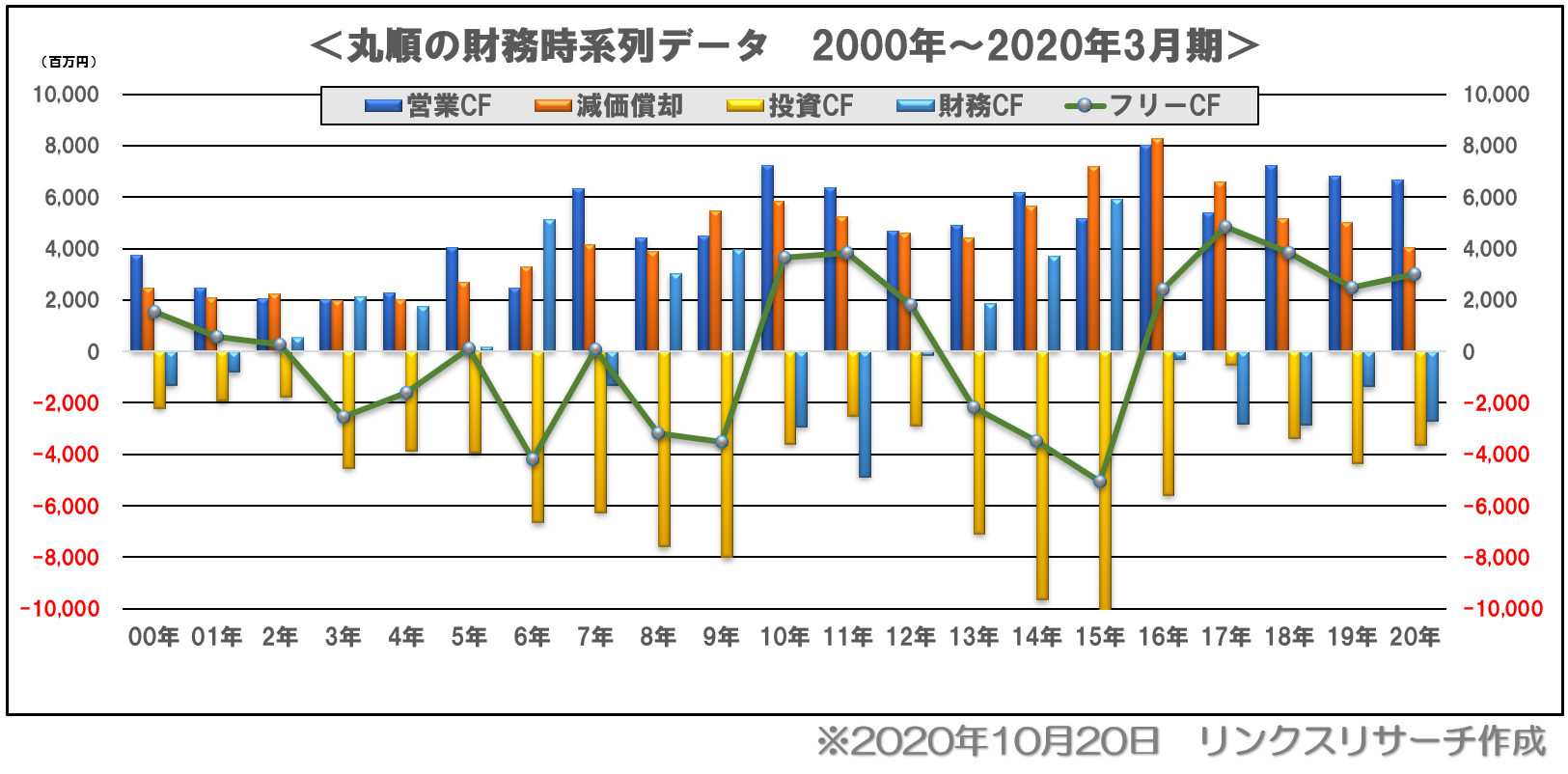

―業績と財務についてー

丸順の経営は齊藤氏が就任して立て直すまでは優れたものではありませんでした。

銀行から借り入れで設備投資をして工場拠点や人員を増やす。いわば売上だけを追求した仕事の進め方であったのです。

現社長の齊藤氏は1983年に入社してから海外の立ち上げ業務で北米⇒タイ⇒広州⇒武漢と飛び回り、リーマンショックがあった2009年には役員まで昇進しました。齊藤氏は溶接畑出身のいわゆる現場上がりの叩き上げであり、量産や技術に明るい気骨のある人物です。

齊藤氏が役員に就任した当時『今の経営の仕方では…こんなやり方をしていては会社が傾いてしまう!なんとかしなければ!!』という強い危機感に苛まれていたそうです。

2010年からボトムアップ式に再編計画を取締役会でも打診しつつ動こうとしていた矢先に同年10月の尖閣諸島での漁船衝突事件を発端とした日中関係の急速悪化と反日運動が始ったことで中国拠点の対応に追われました。その後は2011年の東日本大震災、2012年にはタイの拠点が大洪水に巻き込まれて水没してしまうといった災難の連続が続き、都度現場で対応と挽回戦略に奔走していました。

「齊藤なら何とかしてくれるだろうからアイツに任せよう!」上からも部下からも頼られるスーパーマンそのものでした。

大きなトラブル続きに耐えていたものの、ついに大きく経営が傾き始めたのは2013年からです。

財務基盤に危険水域が近づく状況で起死回生の売上拡大を目指して北米に進出しました。しかし、北米事業は出鼻を挫かれたと言っても過言ではないほどの赤字が続きました。

齊藤氏がやっとタイの大洪水で被災した工場移転先や部品供給の計画に目処を付けた2014年頃にはすでに北米が大炎上(巨額大赤字)していました。

時を同じく2014年は日本拠点でも非効率な生産体制や受注環境に対しての生産人員過剰、これまでの度重なる設備の過剰投資による重たい減価償却費や借入による多額の支払い利息も重なり巨額赤字に陥りました。

「これはもうダメだ……」

創業家の経営者は一歩下がり、2015年には齊藤氏を始めとした新経営陣が半ば主導権を握って沈みゆく丸順船を何とかするべく奮闘の日々が始まります。

経営改革にはコンサルや銀行も入り混じって『どうやって企業再生をするか!?』を練りに練り「丸順構造改革プラン」を策定しました。

業績としてはアメリカでの事業撤退の敗残処理(撤退と言っても供給責任があるから金型移管含めた処理が不可欠)+日本の本業の量産事業も赤字のため、中国での頑張りも空しく2016年には債務超過に陥り、継続企業の前提に関する重要事象】までついてしまいました。(※2018年1月に重要事象を解消し、今はGC注記無し)

同年16年には創業家である今川喜章氏(当時の社長)からの引き継ぎを兼ねて齊藤氏が代表取締役専務に就任。固定費削減のために希望退職を募り、日本拠点の人員40%の大規模リストラを断行しました。結果、社員は500名⇒300名に激減し、非効率であった国内拠点の工場集約で立て直しを図りました。

「2015年~2016年の頃が本当に苦しかった!社員にも株主にも本当に申し訳なく悔しかった!」と齊藤社長の強い想いを伺っている時には私の胸もとても熱くなりました。

役員の変遷は下記のようになっています。

齊藤氏は2017年に社長に就任し、同年に東プレとの電光石火とも言える資本業務提携を結びました。ここで得た15億円程の資金は東プレ向けのプレス製品を生産するための3000tのトランスファープレスの購入資金に充てられました。

人員が40%も減り、馴れないメンバーでの生産活動や組織変更の連続でてんやわんやの状態でしたが、毎日20人ずつ社員を入れ替えながら昼食を取り「なんとかこの1年は辛抱してくれ!ここを乗り越えれば必ず良くなるから。なんとかやり切ろう!」と自ら鼓舞して回りました。

役員全員で今後の丸順の中期・長期の経営ビジョンを練るために山籠もりして『あーでもないこーでもない』と頭をひねりながら悩みに悩んだと聞きます。この時に『もう金型事業はダメなんじゃないか?』という話も出たそうですが、現場畑で長年やってきて日本金型工業会での理事経験もある齊藤社長は次のように語ったそうです。

「金型を他所から買ってきて賃加工でプレスする会社になって、それでうちに未来はあるのか?うちの強みは一にも二にも金型。日本で超ハイテンがやれるメーカーはまだ全然いない。どの会社よりも冷間プレス金型製造の技術を突き詰めてNo.1の超ハイテン金型メーカーになるしか生き残る道がうちにはない!」

この結果、中期経営計画には金型事業が戦略事業へと組み込まれました。

戦略事業に据えられた金型事業では超ハイテンは元より、超ハイテンの次に出てくるアルミとの異種材料プレスも見据えての戦略を展開しています。

齊藤氏が正式に代表取締役社長になったのは2017年4月。

ここから丸順は目覚ましい業績回復と財務健全化の道へと歩み始めます。

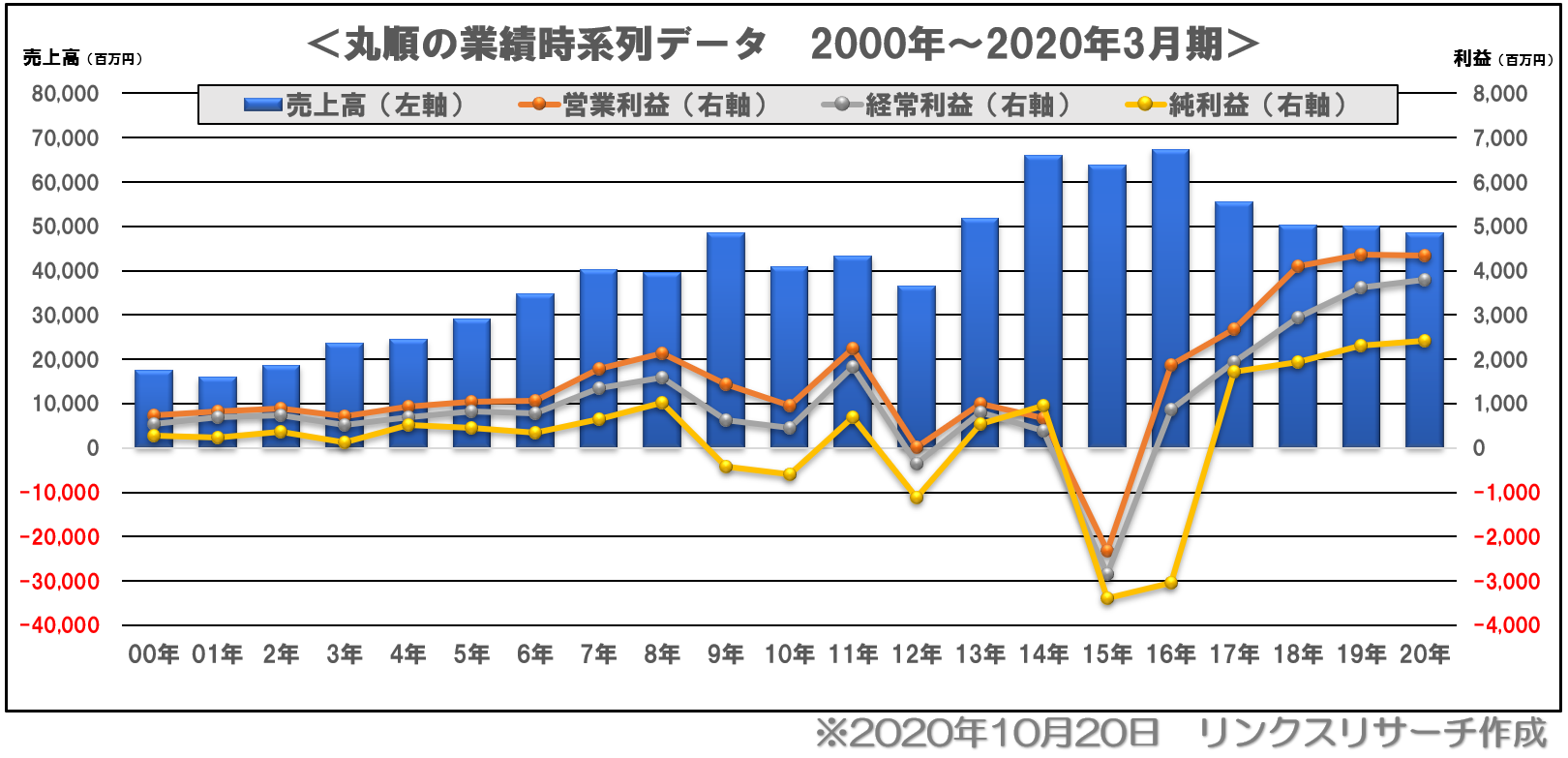

経常利益は過去最高益である19億円(経常利益率3.5%)を記録し、その後も下記グラフのように最高益を次々と更新しています。

高卒で平社員として入社して以来、自らの意志と努力で海外拠点を飛び回り、実績を一つ一つ積んでとうとう上場企業の代表取締役に就任した齊藤社長が見ているビジョンは今日・明日の近視眼的な目線ではありません。10年後の2028年までに飛躍成長を遂げるための強いビジョンを持ち『絶対に何が何でもやり切る!!』という確固たる意志で社長業に邁進しています。

コロナが無ければ今期の2021年3月期も最高益更新になっていたことでしょうが、少し予定が遅れるだけで業績挽回と更なる成長をしていけると思われます。

―ワンポイント―

◆ ハイテンとはそもそも何なのか?

⇒一般の鉄よりも引っ張り強度を上げたのがハイテン(高張力鋼とも呼ばれ、一般的に340Mpa~780Mpa範囲の鋼板を指す)

⇒ハイテンよりもさらに引っ張り強度を上げたのが超ハイテン(超高張力鋼とも呼ばれ、一般的に980Mpa以上の鋼板を指す)

⇒強度が上がると材料が硬くなるので金型製造技術も日常のプレス生産での量産難易度も大きく跳ね上がる。

◆ 何故ハイテン化は進むのか?

⇒地球環境のこれ以上の汚染を抑える為に燃費規制が世界中で厳しくなる&車両の安全規格も厳しくなる一途

⇒CFRPや樹脂などを採用しても費用対効果が取れるのは現状では高級車くらいで、一般大衆車には到底採用できないシロモノ

⇒よって、材料コストと製造コストを含めて考えると車両のハイテン化・超ハイテン化が最適解であり、『鉄の使い切り』を掲げて製鉄メーカー・プレスメーカー・自動車メーカーで共同開発をして技術開発に邁進している。

⇒HV・EVになるとバッテリーや電線周辺には衝突安全性能がガソリン車以上に求められるのでハイテンor超ハイテンが使用される。また、EVになるとバッテリーだけで300kg車体重量を重くしてしまうため、さらに軽量化せざるを得ない&バッテリーや電線を守る為にも超ハイテン化はもっと進むと考えられる。

※CFRP、CFRTPなどの炭素繊維については間違いなく自動車でも使用量が増加していくが、それでも原材料コストがあまりに高い(現在鉄の30~80倍、2030年でも鉄の10倍を切れるかは疑問)&リサイクル技術も確立出来ておらず環境コストが大きい(CFRPはほぼ埋め立てになる一方、鉄は99%以上リサイクルされる)

※車の燃費が仮に1km/L上がるからと言って一般消費者は上乗せで車両価格に10万円もお金を出したりはしない。超ハイテン化もコストは上がるとはいえ所詮は鉄なのでコストアップは1.2倍程度で安価に済ませられる&板厚薄く出来たり部材が減らせれば原価低減だって期待できる!

◆ ホットスタンプと冷間プレスの違いはなにか?

⇒800度以上まで熱して柔らかくしてプレスするのがホットスタンプ。形状が複雑なプレス部品に使われる工法。焼き入れと同様の効果が見込めるので強度は1500Mpa以上とも言われる。デメリットは生産性、ライン長、光熱費、酸化被膜除去等の生産コストの高さが大きなネック。

⇒冷間プレスは常温でプレス加工することであり、外観品質や生産性、コストにおいて優れている。しかし、前述のように金型加工も難しく、量産におけるロット違いでの寸法管理の難易度も高いというのが難点。10年前だと「冷間プレスで超ハイテンのセンターピラーとか絶対無理w出来る訳ないじゃんwあんなん割れるわヒケるわで冷間プレス金型なんてできっこないよ」というのが一般論だった。

⇒ちなみに冷間プレスにおける強度限界理論値は3000Mpaとのことです(笑)さすがに理論値なので難しいと思いますが、日本製鉄さんを始めとした製鉄企業の頑張りで強度が高いけど成形性が良い鋼板がさらに開発されればホットスタンプを凌駕できる1750Mpaくらいまで行ける可能性は期待できます。丸順もやっているアルミ合金での骨格部品も活躍していくでしょう。

―ホットスタンプ⇒冷間プレスが起こった丸順でのリプレイス事例―

自動車メーカーから丸順への依頼で「ホットスタンプで現在生産している製品があるんだけど、これを冷間プレスで製造・量産することは可能だろうか?」という打診があり、さっそく金型を製造・整備をしたところ難なく冷間プレスで出来てしまったという事例があります。

実際にプレスした製品を自動車メーカーの品質課に確認してもらうと「依頼したけどまさか出来るとは思わなかった!」と、大変驚かれ、この結果共通製品の金型分も横展開されての受注になったという事例も出ています。

3.丸順は超ハイテン向けプレス金型製造で国内シェアトップ!

超ハイテンのプレス生産ができる上場企業はいくつもあります。非上場にも多く存在します。また、四季報で『プレス金型製造』で検索すると上場企業にも存在しますし、ネット検索で調べると無数に存在します。

しかし、ハイテン以下の金型は製造・整備できても超ハイテン用プレス金型を自社で製造・整備できる企業はほぼ無いのです。

この業界環境こそが今後も丸順が世界中で受注を拡大できると考える根拠です。

金型の製造販売に関しては数字が無いので明確なシェアを調べることは不可能ですが、超ハイテン向け金型の製造販売をしている企業自体は調べることが可能(売ろうとしているという事は必ずアピールしている)です。

齊藤社長いわく『丸順が超ハイテン向け金型製造で国内シェアトップ』

これについて私が調べられる限りの範囲で、さんざん調べましたがまず間違いないと思います。

現在、コロナ禍によって金型事業を含めた設備投資関連業界は大きな悲鳴を上げています。丸順も大きな悲鳴を上げているかと思っていましたが、2020年9月に取材した時には「新型車の市場販売開始が後ろにずれたりしているので影響がないとまでは言わないが、今でも仕事は十分にあり、中計に支障は起こっていない」との回答であり、業界の温度感からすると正直驚きました。

プレスメーカーの多くは量産に使う金型を自社製造(加工などは外注しても最終仕上げは自社)しています。270Mpaの外板部品金型やハイテンの780Mpaまでの物はプレスメーカーの中で十分採算が合うというイメージで良いと思われます。

今後の丸順の成長ストーリーの核は超ハイテン化率上昇によって部品メーカーがこれまでなら自社で内製出来ていた部位のプレス金型が外注として丸順へと流れてくるシナリオです。

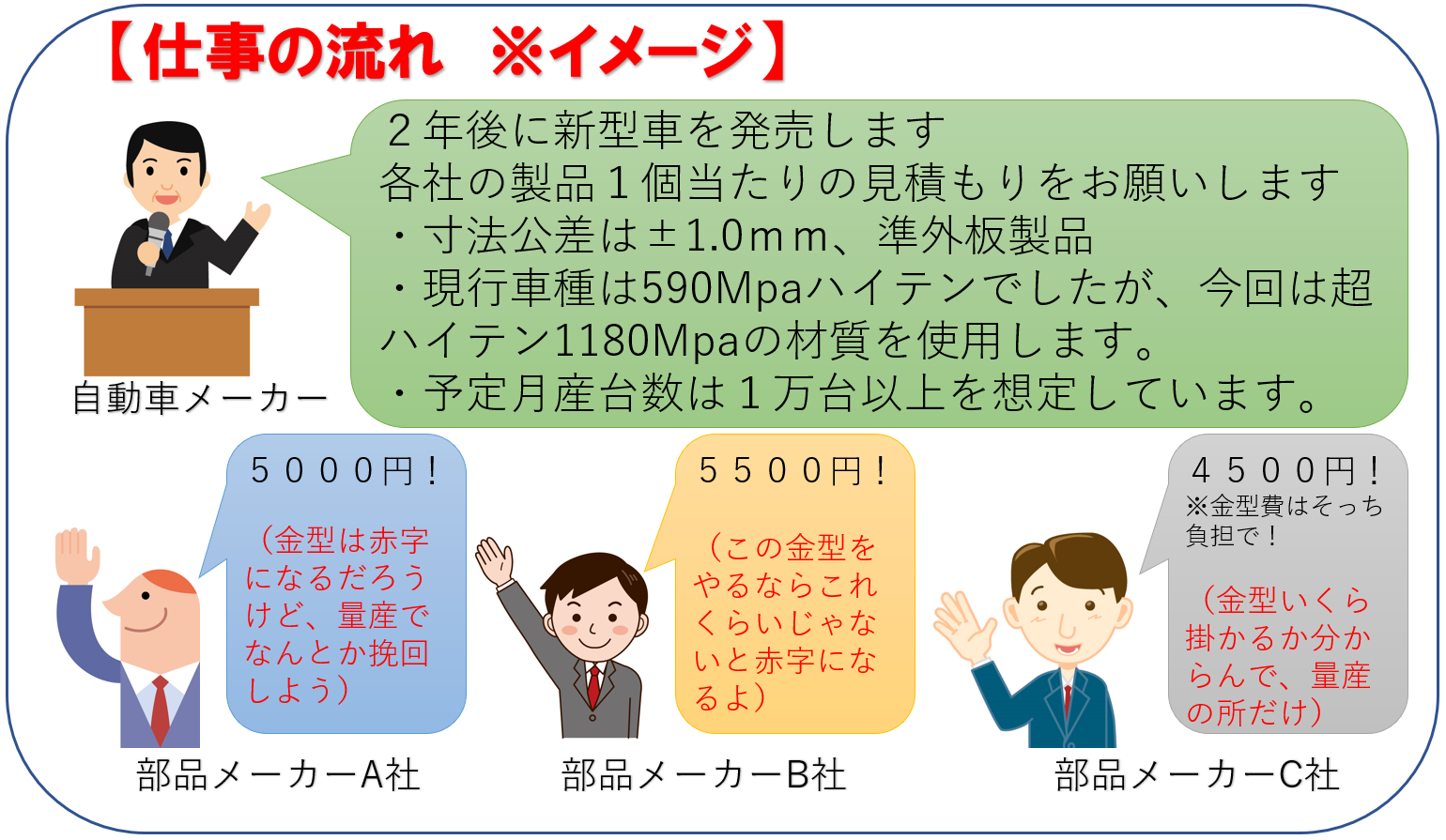

これを理解するには部品製造会社が自動車メーカーに納める製品売価の決め方を把握する必要があります。

製品売価は仕事を受注した段階で決まります(受注後に設計変更が入った場合は追加オーダー分上乗せされる)

必ずしも受注が製造コストの大小で決まるわけではないのですが、製造コストの大小は最重要ポイントになります。

仕事を貰おうと安い金額で受注し、利益を何とか出そうと金型コストをケチったために量産品質がバラついてしまう。結果その手直しや金型改修費用等が嵩んで当初の想定以上の大赤字決算になるのはよく見かけるパターンです。

他にも金型を赤字覚悟で受注し、量産で利益を出そうとして金型整備が上手く行かなくて赤字になるパターンもあります。

※自動車メーカーが見積もり時に提示した予定販売台数を達成できなかった場合、部品メーカーは金型費も回収できない事になってしまうことから、自動車メーカーが一部保障をしてくれる場合もあります(丸順は21年3月期1Q決算のタイの未回収金型費用の文言がこの内容に当たる)

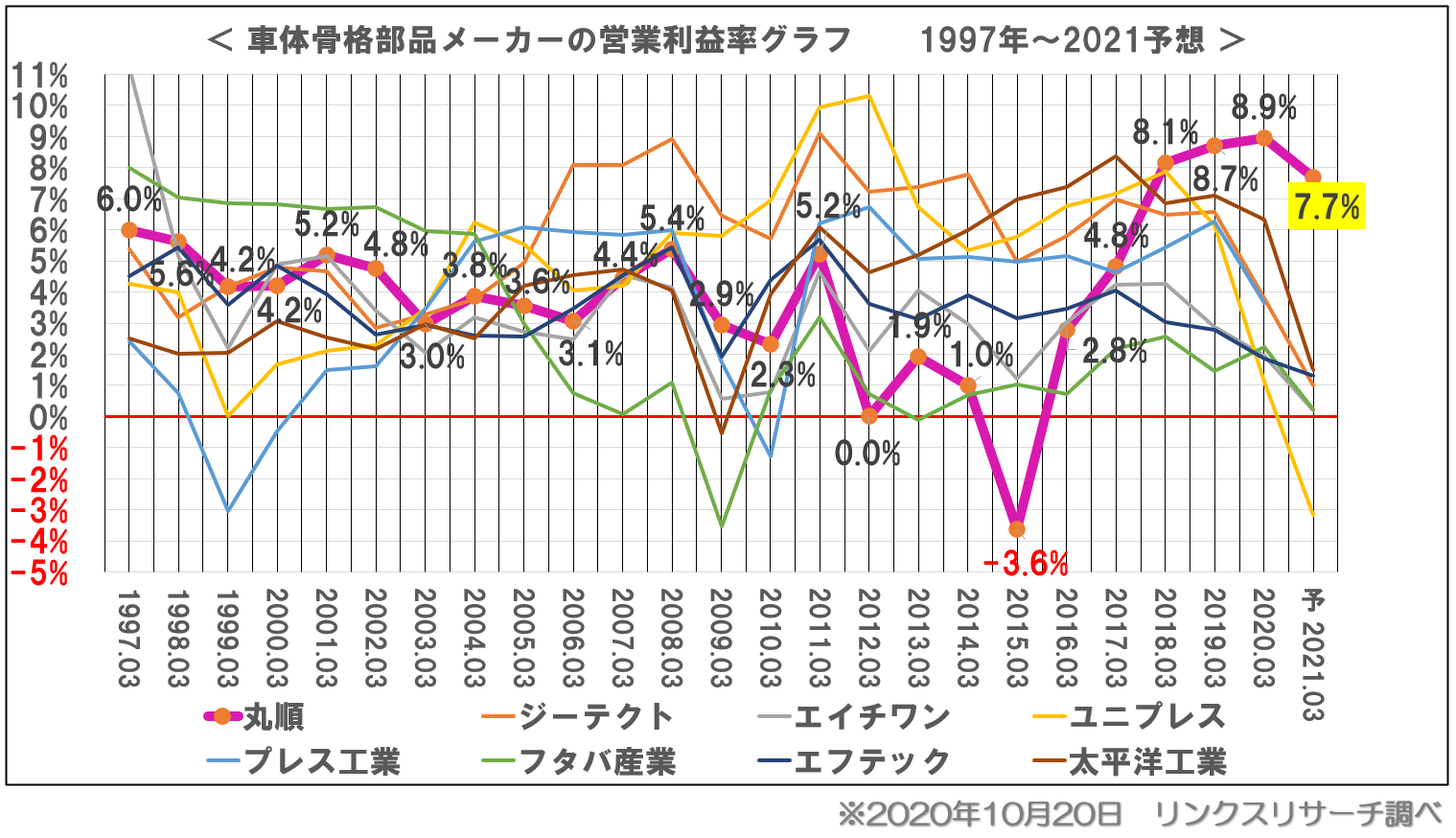

下記のグラフは主要な車体骨格部品メーカーの営業利益率を折れ線グラフで比較したものです。

丸順の2020年3月期の営業利益率は約9%ありますが、このグラフから見ても他社よりも高い水準である事が分かります。

今期の業績予想が他社に比べて強いのは北米事業をもっていない事などの事業背景や中国拠点のコロナによる工場停止期間の固定費が特損になっているなども影響していますが、それでも齊藤社長が就任してからの2017年以降では利益率はずっと1位です。

2016年の丸順の金型事業は連結で30億円でしたが、2020年3月期時点では連結55億円(日本で約30億円、残りはほとんどが中国の広州、少しがタイ)まで拡大。

中計最終年度である2023年3月期には金型事業で80億円の売上を計画しています。

金型事業の前期実績(日本丸順)は以下のおったまげる実力です(笑)

【丸順の超ハイテン金型整備の実状】

①…980Mpa以上の超ハイテン向け金型比率85%以上

②…CAE解析での初回プレス見込み精度が超ハイテンで平均82%~85%(一般の会社では70%以下、CAE解析の蓄積データも丸順は10年以上の膨大な量が効いている)

③…品熟回数は上記超ハイテンで平均3~5回で完成(聞き込みでは他社は7回~12回)

④…金型の加工は自社で全て内製⇒ベースの鋳物や規格部品は当然外注品

※品熟1回のコストは300万円程掛かると言われており、この時に出す切削粉のことは「金より高い鉄」とも揶揄されます(笑)量産メーカーの大部分で金型事業が赤字かトントンだと言われるのはこの品熟回数が多い事が主要因です

※参考 金型整備(品熟)の流れ

金型整備は技術×技能が合わさって初めて可能になります。

- 金型に材料をセットして機械を起動

- 完成した製品をゲージで測定

- 狙い寸法から外れた部分を整備する(ゲージ上で隙間3.0mmが狙いに対して2.7mmであれば0.3mm金型を削る等)

- 寸法公差に入ったら外観品質向上(蛍光灯の光に照らした歪みや、金型を触って得られる手感から金型の凸凹をなだらかにしていく)

ザックリと金型整備というのは上述の流れです。

材料そのものを削る切削加工ではどれだけ削るか?の数値で話が出来ます

しかし、プレス金型をはじめとした<塑性加工(材料に大きな力を掛けて変形させる)>の場合には金型を0.3mm削ったからといって製品寸法が0.3mm変化するとは限りません。

0.1mmしか変化しないかもしれないし、0.5mm変化するかもしれない。材料の硬さや伸び、材料物性や加工条件、製品の部位や形状による応力の違い、ゲージ上の基準面からの距離等々あらゆる条件が複雑に絡まって成り立っています。

また、超ハイテン化していくとコイル材(素材)のロット違いにおける材料物性のバラツキで寸法が大きく変化する為、量産における寸法管理の難易度も跳ね上がります。

ロット違い対応での量産ノウハウ(プレス条件調整や事前加工での条件変え)は量産メーカーの腕の見せ所ですし、丸順が量産しているN-BOXの1180Mpaセンターピラーは難易度も高いことから金型を2型用意してコイルロット毎のミルシート(鋼材検査証明書…鉄鋼メーカーが添付する引張強度や伸び率の実計測データなどの鋼材パラメータが記載されている)を確認して規格上限はA型、規格下限はB型等の使い方で量産品質を確保したりもしています。

今後ますますの超ハイテン化が進んだ場合には複雑な3次元形状の部品には同社のような2型化の可能性はありえると思います。

―超ハイテン金型製造&整備が外注増加するシナリオをさらに詳しく深掘り―

部品メーカーでは金型製造・整備をする設備と人員を固定費として抱えています。

今後、超ハイテン化がますます進むことで前述した理由から部品メーカーの金型内製化率が減少することが想定されます。部品メーカーは内製化率が下がると金型工作機械の維持コストやスペースを自社で持つ事が収益の押し下げにも繋がるでしょう。

こうした背景こそが丸順にとって受注拡大の商機へと繋がっていきます

現在、広い視野で自動車業界を見てみると至るところでこれまでには無かった変化が起きています。

トヨタ自動車は自社で製作部門を持ったうえで製造外注をする体質(俺はこうやってこれくらいの金額で出来るからお前もこれくらいの金額で出来るよな!)だったにも関わらずデンソーに電子工場を全て譲渡したり、アイシン精機のトランスミッションを製造しているAWの株式をアイシン精機に全部譲渡するなどのこれまででは考えられない行動をしています。

これがいわゆる―選択と集中-と呼ばれる活動です。

日本でだけの商品である軽自動車等は開発費をあまりかけたくない為に自動車メーカー同士での車種のOEM供給(エンブレムを変えて一見違う車として販売する)も盛んになりました。

トヨタを始めとした自動車メーカーが利益を出すためには自動車1台当たりの車両コストを下げつつも付加価値を高めてたくさんの車を売ることが重要です。

※車両コスト=量産コスト(1台当たりの製造コスト、人件費や原材料費)+立ち上げコスト(金型費+機械設備+開発費)

異なるデザインの車を出せば出すほどメーカーとしてはその分の金型費が必要になります。

究極的には1車種だけの売り出しで沢山売れたら最高ですが、ビジネスはそんなに甘くはありません。

そこで、新型車開発の立ち上げコストを下げる為にプラットフォーム(車体骨格部品や基幹部品)の共通化を進めることが合理的だと判断しました。取り扱う部品を車種ごとに揃える事で金型費や開発費も減り、部品メーカーにとっても生産の段取り回数が減らせるのでコスト削減ができます。これは特定のメーカーの話ではなく、リーマンショック以降世界の自動車メーカーでこうした動きは加速の一途を辿っています。

これらの一連した動きから導かれる答えは

・プラットフォーム共通化によって新型車立ち上げ減少=金型総数の減少

・部品共有化による同一金型での生産数増加

が今後の傾向と考えられます。

自動車の車体骨格部品のプレス金型は新型車が新たに立ち上がる時だけ製作します。

新型車のサイクルは平均すると5~6年であり、上記の―選択と集中―の動きに加え、冷間プレスでは『ハイテン化、超ハイテン化は待ったなし』の流れです。

金型は確かにフロービジネスです。

しかし、一般的に新車販売時期はメーカーごとに自然とズレます(販売時期をぶつけるのは愚策)

超ハイテン金型が丸順に集中してくれば来るほどメーカーごとに納品時期もズレていくので、フロービジネスには違い無いが、ストック性があるとも評価できます。

―この流れで何が起こるのか?-

受注の話を思い出してください。

例えばトヨタ向けの金型製造と量産を引き受けていたA社があるとします。これまでは270Mpaの外板部品であったり440Mpaや590Mpaの製品だったので、自社で製造・整備した金型が予算に対して赤字でも部品量産で頑張れば利益が出せていました。

これからは590Mpaだった部品が980Mpaや1180Mpaに大きく引き上げられる事もますます増えてくるでしょう。マツダの事例では590Mpa⇒1310Mpaに上がってニュースにもなりました。

量産プレス加工メインのA社金型チームは5年に1回しかやらない金型がこれまでの難易度ノーマルから難易度ベリーハードが来ちゃうわけです!さあこれは大変だ!!

難易度ハードならば頑張れば少し赤出るかな~くらいでできたかもですが、難易度ベリーハードに急に上がると金型チームが精一杯頑張っても「ゴメンナサイ」するかもしれないことも考えられます。

590Mpaまでは既存のプレス工法の延長でも出来ると聞いていますが、1180Mpaともなると設計や工程の考えから根本的に変えないと品質を出すことすらできないという話を聞いています。どこの誰に聞いても超ハイテンの冷間は本当に難しくてコワイと言います。私が知るところでは自信をもって「出来る」と言うのは年間推定100型以上はこなしているだろう丸順だけでした。

丸順の超ハイテン金型事業がグングン伸び、利益率も他者よりも抜きん出ているのはこうした業界の変化のビッグチェンジの波に乗っている事がその証明なのです。

メディアでも『1470Mpa超ハイテンの採用、1310Mpa超ハイテンでの量産に成功』という記事をよく目にします。

記事に書かれているのは量産に着目された内容ばかりです。

『軽量化での原価低減に成功』や『高強度化で部品点数を削減でき、原価低減に寄与』という表現はよく見ます。量産コスト低減の成功は大変素晴らしい事です。

しかし、その為にどれだけの開発費・品熟回数で金型ができたのかは決して公に語られることはありません。

―選択と集中―において、今後も自動車部品メーカーでは外板部品や車体構造の基幹パーツ、超ハイテンでも形状が難しくない物やホットプレスでしか加工できない複雑な形状は各社で内製されるでしょう。

しかし、形状が難しい冷間の超ハイテンプレス金型は自社で内製を頑張らずに丸順に外注に出す方が安価に良質な金型が手に入ります。

私がかつて勤務していた会社の部署では、外板部品の金型製造は自社でやるもののそれ以外の金型に関しては外注化が進み、固定費削減(部署縮小)が進んでいると聞いています。

私の友人の部署(他社自動車メーカー)でも概ね同じでコア事業は残してノンコア事業は外に出す動きが起こっているようです。

部品量産を生業にしている部品メーカーにとっての金型とは生産のための道具であり、自社でやれなくなったとしてもそこを無理に頑張るほどのこだわりは無いとの話も聞きますし、私の元会社でもそうでした。

―更なる金型製造技術による飛躍―

丸順ではN-BOXの1180Mpaセンターピラーの次世代にあたる1470Mpa版の金型製造も研究開発としては2年前の時点ですでにクリアしています。

品熟回数低減活動として齊藤社長が大いに期待している研究開発が順調に進捗しており、齊藤社長からは「今後数年以内には超ハイテン金型の品熟回数が現状の平均3~5回だったものを1/2である平均2~3回にする目処が見えてきた」との驚愕な話も聞くことができました。

現時点での丸順の超ハイテン金型事業の利益率は10%以上あると試算していますが、この研究が実現した暁には15%~20%の利益率も見えてくるのではないかと期待できます。

※ちなみに他社の場合は良くて5%程度、多くは赤字と認識しています。公の場面でそうした発言は基本されていませんが、展示会を回って現場の技術者に話を聞いたりすると口をそろえて「激渋」だととても良く私は聞きます。私が勤務していた会社?金型は赤いものって常識しか教わったことありませんでしたw

新型車のプラットフォームが共通化されることで金型総数は減っていきますが、超ハイテン化が進む事によって丸順の担当金型は増加していくことでしょう。

丸順が金型を製造すればするほど他社よりもノウハウと実績が蓄積されていき、相対的な競争力がより高まります。

自社で金型を触れる会社である以上、量産での仕事の受注においても他社よりも競争力がある分優位であり、売上も利益率も高まっていくのは必然と私は考えています。

また、仮に丸順が利益率で業界を大きく引き離して強者に立ったとしても、他社がその時に製造できないのであれば値引きで売るような事態も起こらないでしょう。

下記の写真は2015年に出された記事になりますが、現行では1470Mpaはホットスタンプのみです。あくまで成形可能な形状のみには成りますが、冷間プレスで出せるようになれば受注で冷間が勝つ可能性は大いにあるでしょう。

4、期待される電装化事業(HV・EV向け)

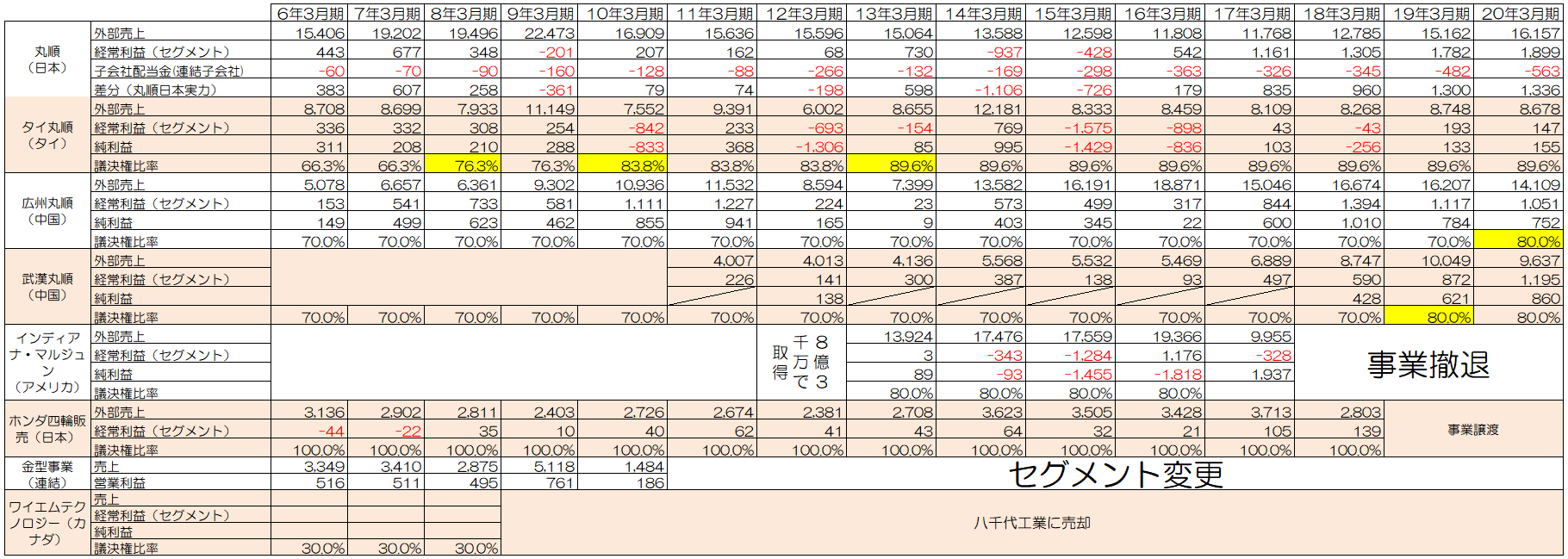

電装化事業は日本と中国で伸びている事業です。

EV向けのバッテリーケースは丸順も受注しており、EV化に力を入れている中国では特に今後も伸びていきます。

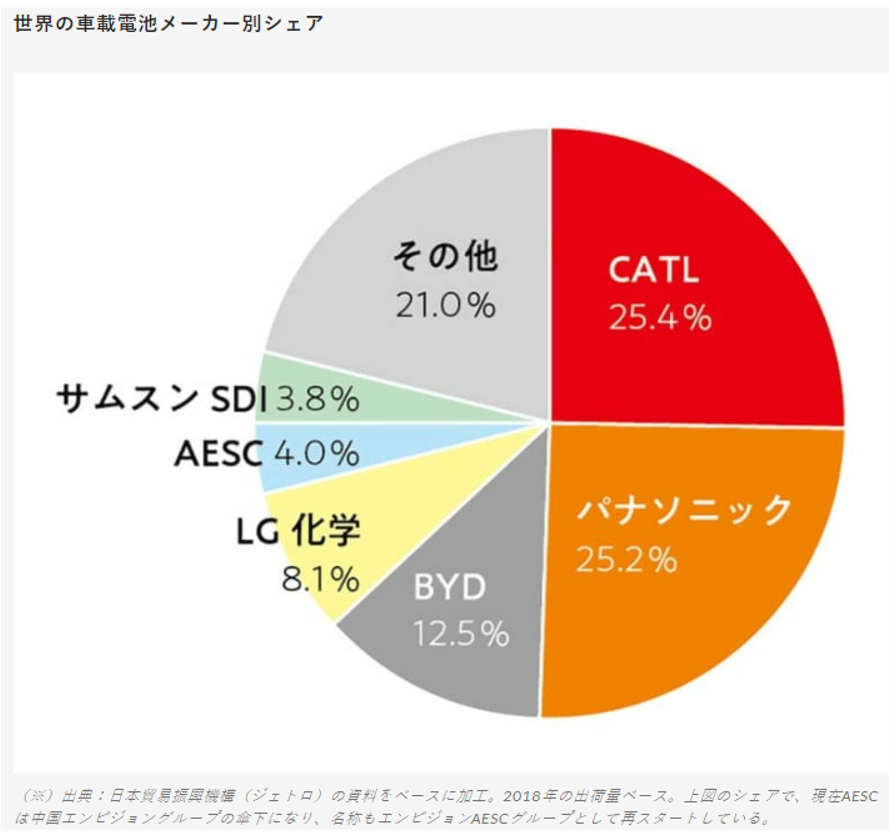

バッテリーケースも面白いのですが、私が大きく注目しているのは【大手二社メーカーより初めて受注】とIR開示されている下記バッテリーモジュール構成部品に注目しています。

大手2社というのは車載用リチウムイオン電池の日本大手の合弁会社の2社のことです。

・PPES(プライム プラネット エナジー&ソリューションズ⇒トヨタ:パナソニック=出資比率51:49(2020年4月設立の車載用角形電池の合弁会社))

・ブルーエナジー(GSユアサ:本田技研)=出資比率51:49(2009年4月設立の高性能リチウムイオン電池製造・販売および研究開発合弁会社)

上記大手2社とは以前からバッテリ―ケースの取引がありましたが、超ハイテン製のバッテリーモジュール構成部品の量産納入も今期から始まっています。

車載用の電池は現状ではリチウムイオンバッテリーが使われており、価格競争は中国と日本でもバチバチの状況が続いています。

引用:中国CATLとEV用電池安定調達を図る自動車メーカーの関係を整理してみた

ご存知のようにEVは世界中で今後も増加していきます。HVもこれから益々増加します。

EVバッテリーは大変に重く、衝突事故でも絶対に液漏れも配線切れによる漏電も一切許されません。

イメージしやすいように雑な比較をさせてもらうと、EVに載ってるバッテリーはスマホの3500倍です。感電すればまず助かりません。

それでもHVのプリウスが発売されてから世界規模で見てもハイブリッド車や日本メーカーの電気自動車による感電事故は1件もないのです。

※燃えた実績があるのはテスラとフィスカー、中国製電気自動車のみです。

それは電子的なプロテクト制御技術とバッテリーや電線そのものを物理的にガチガチに守っているから事故で破損せず、感電事故が起きていないのです。

↑は丸順の電装化事業の製品の一例です。

左側がバッテリ―ケースであり、EVをラジコンに例えると乾電池を納めるケースのことです。

右側がとても面白いと感じたバッテリーモジュールで、EVをラジコンに例えると乾電池の外側部分に相当します。

バッテリ―ケースは今後の展開によっては自動車メーカー側での生産に切り替わるリスクもありますが、バッテリーモジュールの構成部品は丸順が現状シェア100%で受注している部品(PPES=パナソニック)であり、二社購買などの話も現状では出ていないとのこと。

乾電池の中身だけを買う人が居ない様に、車載バッテリーを買う際の最小単位の乾電池=バッテリーモジュールに統一される可能性も期待できます。

※トヨタ向けはハリアーハイブリッド(ブルーエナジー(GSユアサ)に納入)、マツダ向けはこれから発売される新型車向け(パナソニック(PPES)に納入)と考えられる

ちなみに上記画像(右)と全く同じ画像がGSユアサ(ブルーエナジー)のIR開示に掲載されています。

私が非常に興味深く感じたのは、何故丸順にこの仕事が流れてきたのか?という点についてです。

丸順が新規に受注した新型電池『EHW4S』の従来モデルに当たる『EHW5/EHW5B』に関しても同様の形状のバッテリーモジュールであることが製品情報紹介から知ることができます。

丸順が受注した『EHW4S』についてのブルーエナジーのIR開示によれば、「入出力特性を当社従来製品と同等(中略)当社従来製品から 10%以上の軽量化と 20%以上の小型化を実現しました。」と説明があります。

丸順に確認したところ、こちらのバッテリーモジュールは…

・超ハイテン

・30%増しのスポット溶接強度

・寸法精度はJIS二倍

・寸法公差は非常にヤラシイ所で縛りアリ

という説明を受けているので、超ハイテンによる強度を保ったまま軽量化できて生産性の高い冷間プレスに強い丸順が選ばれたのかもしれません。

今期の売上見込みは3億円ですが、この製品は今後大きく伸びていくとされている部品です。

一般的にHVが積んでいるバッテリー8kwh、完全なEVでは40kwhの電池容量に成ります。

丸順は先ほどの画像右のバッテリーモジュールを8000個/日で生産しており、年間では200万個の生産を今期見込んでいるそうです。

車種にもよりますが、HVとEVで電池容量がザックリ3~7倍は違うわけで、PPES・ブルーエナジーの車載バッテリー搭載のEVが売れれば1台当たりHV以上にバッテリーモジュールがその分搭載されると考えることができます。

まだ動き始めたばかりの部品であり、この超ハイテンを採用したバッテリーモジュールで今後も拡大していくか?また、中国においても今後の拡販があるか?など、まだまだ未知数ではありますがポテンシャルは極めて高い商品であることに間違いはないでしょう。

また、業界TOPである中国のCATL向けに対しても広州丸順(中国本土で超ハイテン金型の製造整備が出来る数少ない会社)を通して受注活動をしているとのこと。こちらに関しても続報に期待したいと思います。

5.外部評価の高まりについて

ぱっと見では気付けない、けれど大事なポイントとして押さえておきたいと思います。

ここの項目に関してはサラッと流していくので興味がある方はご自身で調べられると良いと思います。

①…監査法人による収益性評価の上昇

②…債権者目線でのキャッシュフロー評価の上昇

上記2点について解説します。

①…監査法人による収益性評価上昇

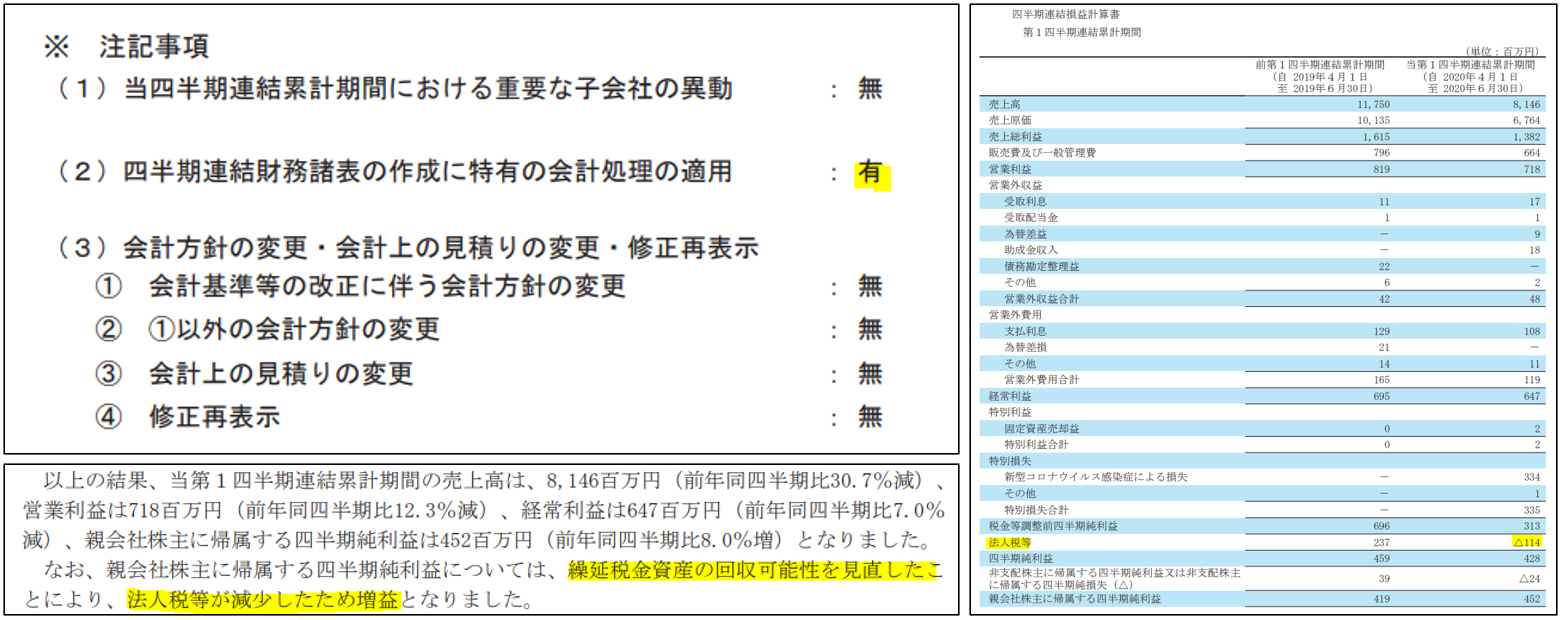

普段であれば税効果会計なんて気にしていません。しかし、21年3月期の1Qの決算短信は通常とは大きく異なるポイントがありました。

◆2021年3月期 第1四半期決算短信

『繰延税金資産の回収可能性を見直した⇒法人税等が減少したために増益』

実際に損益計算書の法人税を詳しく見るとこうなっています

会計上では法人税がなんとマイナスになっているわけです。

「コロナで一番業績が苦しい時にインチキで数字を弄りやがったな!!!」

と一瞬思うかもしれませんが驚くなかれ、これは丸順の経営側でどうこうできるものでは狙って業績が一番悪いこのタイミングでやれるものでも誓ってなく経営側からしてもサプライズです。これは監査法人側の判断になります

※ちなみにタイ・丸順の『金型未回収費用の利益』に至っても同様の事象で、狙って1Qに合わせた訳ではなく、期初計画の時点で決まっていたものです

―監査法人が『繰延税金資産の回収可能性を見直した』真意―

【ザックリと繰延税金資産について解説】

例)“個人投資家Aさんが、1000万円の利益を出すと税金が20%掛かるので200万円が税金として引かれます。

しかし、Aさんは過去3年以内に1000万円分の損失が出ていたので、損益通算をして税金は払わずに済みました“

上場企業の決算でも細かいところは違えども本筋は一緒です。

Aさんが過去に損失を出していたかどうかで利益に対する税金額は変化します。

・将来の税金率に影響を与える=企業の純利益に影響を大きく与える

…と言えるので、正しい投資判断ができるように財務諸表には過去に出した損失によって未来に税金が還付される“かもしれない“存在が『繰延税金資産』としてBSに資産計上されています。

有価証券報告書を見ると残りがどれだけあるか等も分かります。

また、繰延税金資産として資産計上されていなかったとしても、過去の繰越欠損金の存在は無くなる訳ではありません。

豆知識として、投資家が将来の業績予想を試算する際に計算に見込むと業績予想の精度を高めることができる有用な知識です。

繰延税金資産は時限的猶予のある資産であり、個人とは違い最長9年まで繰り越せますが、上場企業では一年の利益(所得)の半分までの損益通算にしか使えません。

今回の繰延税金資産を見直したと言われているのは丸順の日本の話です。

よって、税金は国ごとに支払うので連結決算ベースの利益は関係なく、子会社配当金もこれには無関係で、税金の話は丸順本体の本業利益に対してかかる話になります。

時限的猶予がある資産を上場企業のBSに計上するわけですから『過去に出した損失を回収できると見込むに値する合理的な根拠、かつそれを不確実性を含めて割り引いて評価する』のが監査法人の仕事です。

―本題に戻りますー

分かりにくい会計用語に私なりの言葉と解釈を付け足し、誤解を恐れずに説明するとこうなります。

「これまでは1年分しか繰延税金資産を認めていなかった。しかし、日本拠点の財務状況や受注状況を見ると1年分だけだと過小評価になっていると判断した。内部開示されている今後の業績推移や受注状況を照らし合わせて客観的に判断しても損失を回収できる可能性は上方修正が妥当で、これからは3年分まで認めることにする。よって、新規に繰延税金資産をBSに足し算するからPLの法人税を引き算して1Qの決算は出しましょう。」

投資家保護の為にも手厳しい判断を常とする監査がこういう評価をしたことはポジティブに評価してよいでしょう。

②…債権者目線でのキャッシュフロー評価の上昇

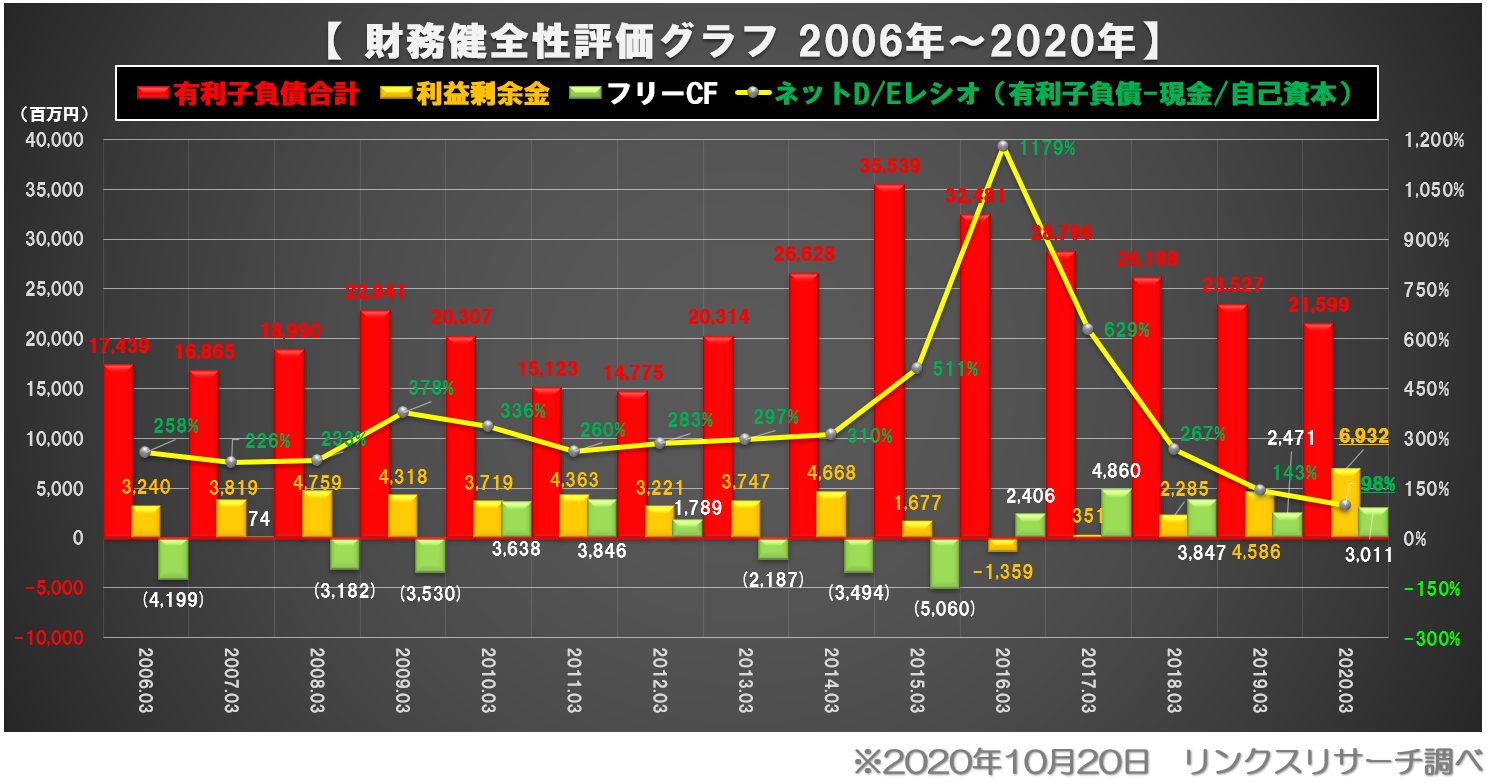

製造業の売上には設備投資が必要不可欠である以上、一般的に銀行からの融資を必要とします。長年高業績で事業を続けてきた製造業の中には有利子負債0で自社のキャッシュフローだけで再投資をして規模拡大している堅実経営企業もありますが、丸順はなんとか経営危機を脱したところです。

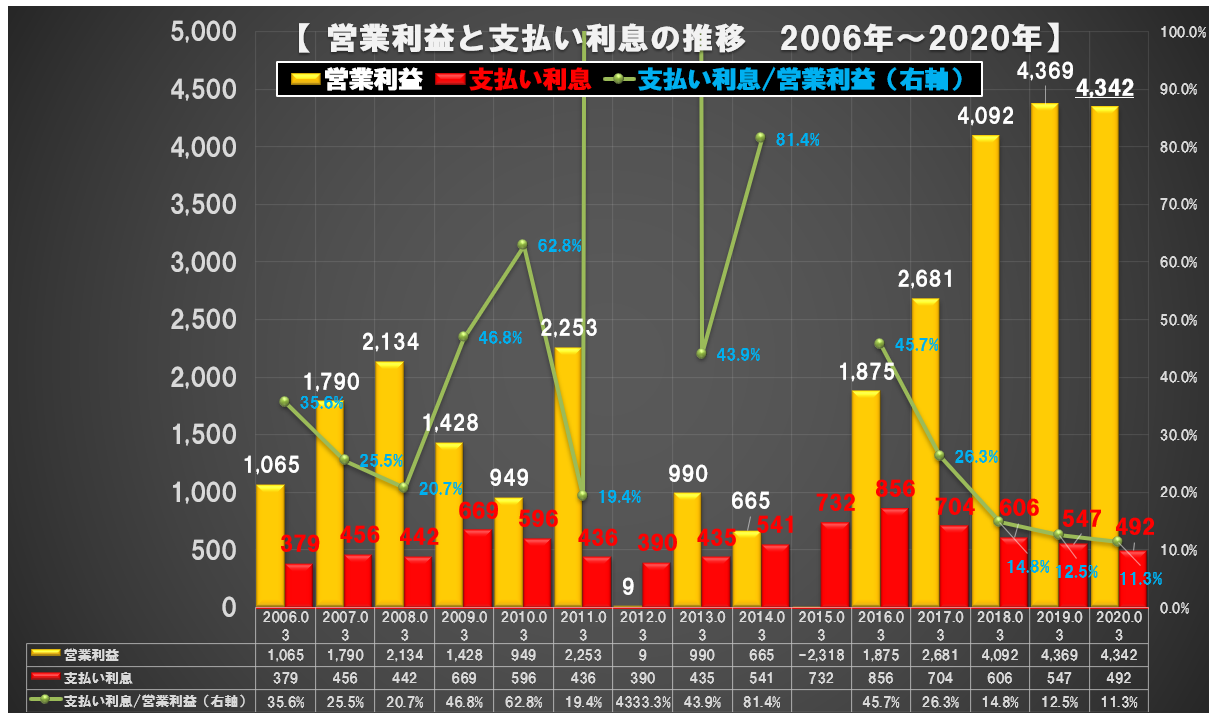

下記のグラフは営業利益と支払い利息の推移を表しています。

これを見ると過去、同社どれほど利息負担が重たかったのかが一目瞭然です。

営業利益は本業の稼ぎを表します。経常利益は営業利益から本業以外の収支を差し引きするわけですが、支払い利息が重たいというのは一般家庭でいうところの毎月のクレジットローンの返済で疲弊している状態と言えます。

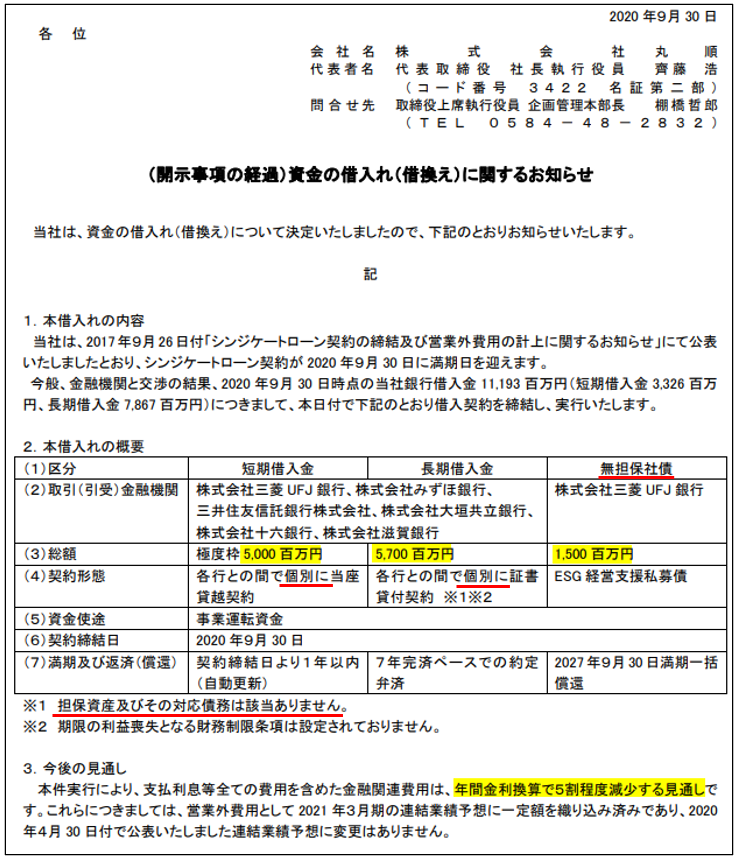

・(開示事項の経過)資金の借入れ(借換え)に関するお知らせ(2020年9月30日)

このリリースは非常に大きな意味を持っています。

私達が融資を受ける時でも同じことですが、住宅ローンのフラット35であれば現在1.3%の低金利で借りることができます。

車のカーローンだと2%~4%程度で、アコム等の消費者金融やクレジットローンなどは15%の高金利です。

この金利の大きな差は貸し付けた資金がちゃんと返済されるかどうかという視点で変化します。

下記の表は有価証券報告書に記載の長短借入金等の有利子負債内訳と財務情報+CFの動きを表にしたものです。

市場金利とも連動しているので一概には判断出来ませんが、それでも過去経営が危ぶまれた自己資本比率4%の時に銀行から借りた融資(コミットメントラインによるシンジケートローン…個別に貸して倒産されると困るから複数の銀行で負担して一定金額まで融資する契約)は非常に金利も高いものでした。当然ながら金利1%が上がれば支払い利息負担も2億は増加します。

先ほどの資金の借り換えの条項にあったのは全て【個別融資&無担保融資】です。

銀行は丸順の財務基盤と事業CFを評価して融資をしたという事になります。

また、『支払利息等全ての費用を含めた金融関連費用は、年間金利換算で5割程度減少する見通し』

と記載があります。今期業績には織り込まれていますが、来期以降も効いてくるので意義は大きいです。

懸念があったので確認をしたのですが、残念ながらこの5割程度というのは連結ベースでの年間支払い利息の5億弱が5割減るという意味ではなく単体決算上での話でした。

連結ベースの支払い利息負担はピーク時の8.5億から前期末で約5億円まで返済が進んで負担軽減が出来ています。単体決算での話とはいえ、連結ベースで評価した上での今回の融資であることは変わりありません。

減価償却と同水準の投資CFを捻出しながらフリーCFが30億も出せる体質になっていることから中計最終年度の2023年3月期には支払い利息は2億円程度まで圧縮できている可能性があると思われます。

6、まとめ 理論株価は2000円を超える

個人的な価値観ですが、今回のコロナショックで丸順の時価総額は一時40億円を下回りました。私が東プレの経営者であればプレミアムを+100%付けて丸順の残りの80%分をTOBして完全子会社化したいです。プレミアム100%を付けても時価総額は80億円であり20%は保有しているので現金拠出は64億円。20年3月期の純資産は147億円なので負ののれんがついて、直近3年間の純利益単純平均は22.2億円/年で直近3年間のフリーCF単純平均は31億円/年。プレミアム100%付けても4年で元が取れてしまうほど激安だったので買わない理由が分からないです。

そうされなかったのにはそれが出来ない理由が何かあるのか、もしくは大人の事情があるのか、調べても分からない大きなリスクが潜んでいるのか(笑)

今回のコロナショック真っ只中の時には丸順の中国拠点である広州丸順・武漢丸順に関して強く懸念されました。

しかし、その市場の懸念とは裏腹にそもそも中国拠点である広州丸順も武漢丸順も遡れる範囲では過去一度も赤字になったことがないくらいに好調です。

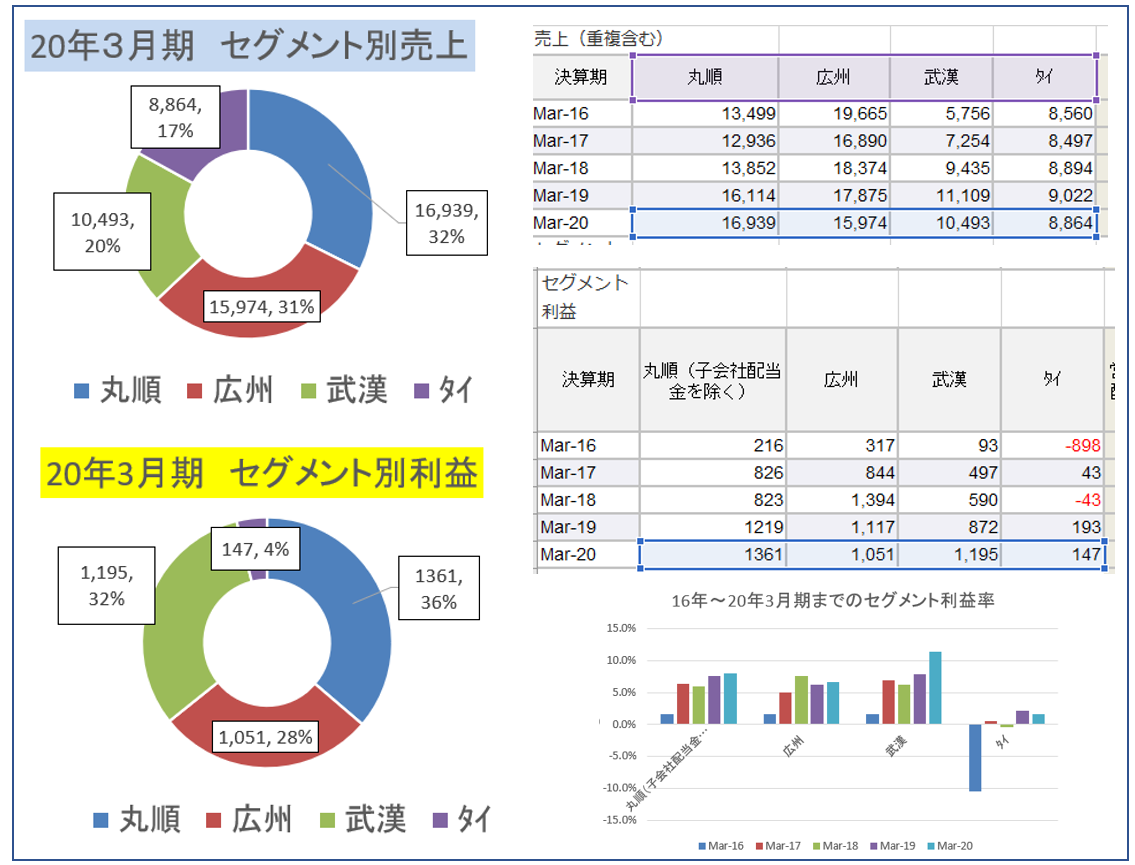

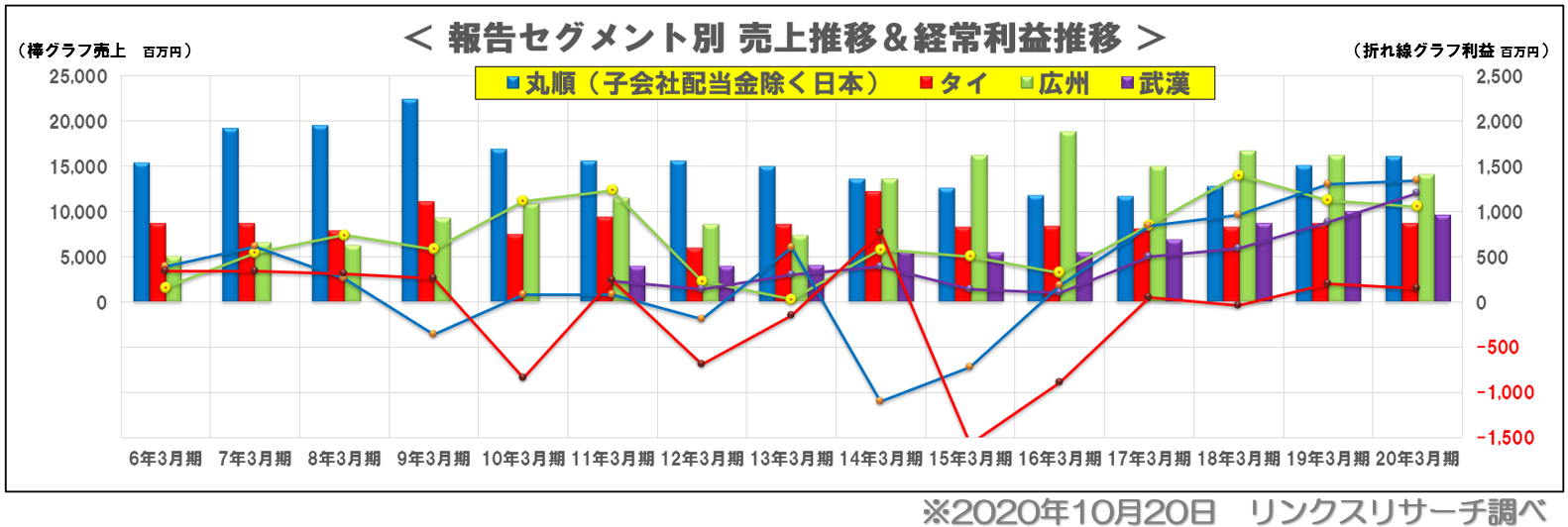

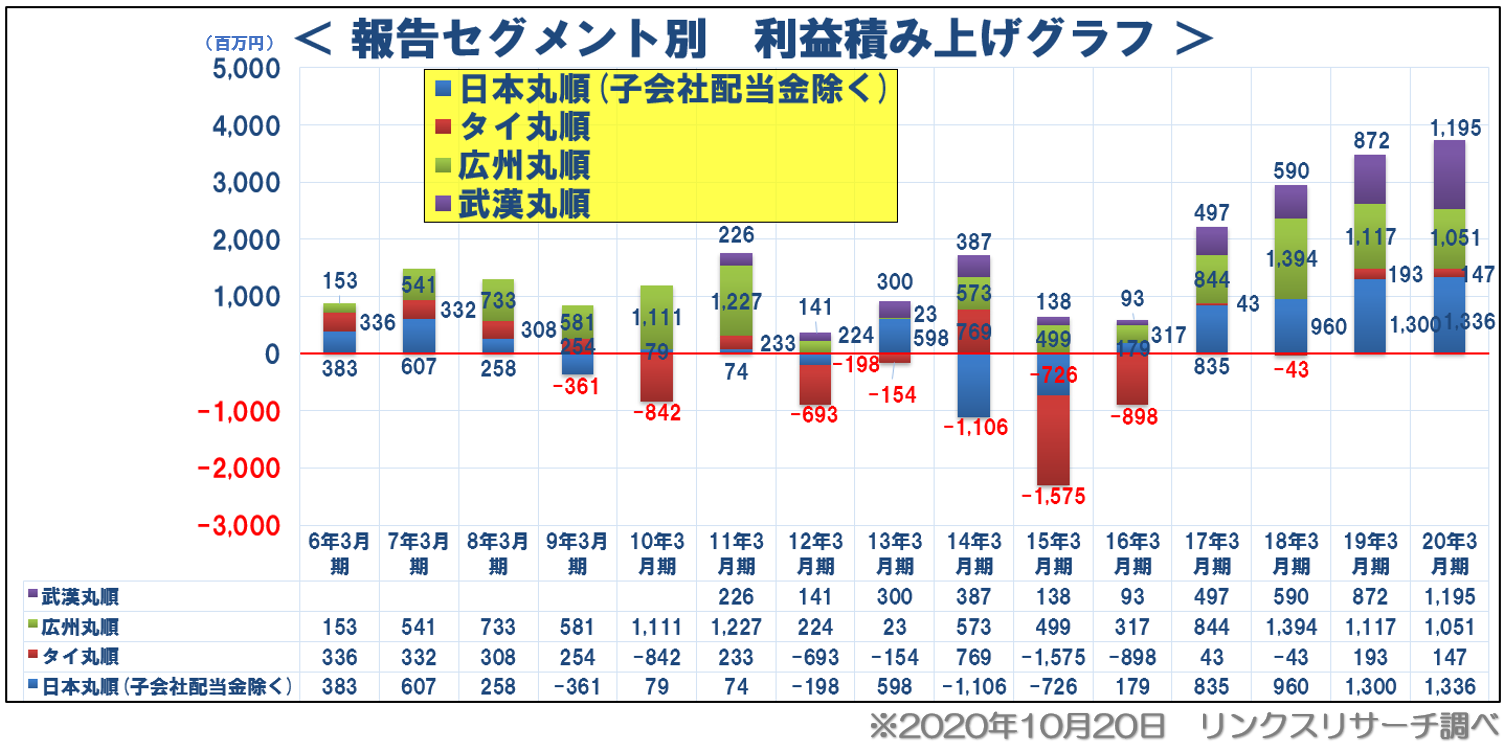

下記のグラフは報告セグメントの拠点別の業績推移を表したものです。上のグラフは売上が左、と利益が右。下のグラフは利益の積み上げです。

上記のグラフはそれぞれの拠点ごとの業績を表したものです。有報での分類や表記の兼ね合いで2010年以前だけは値が多少真実と異なるかもしれませんが概ねこれで合っています。

また、報告セグメントでの丸順日本は連結子会社の広州&武漢からの配当金が計上された利益額になっているのでその分を除外してグラフを作成しています

齊藤社長が就任以降は日本丸順でも利益を出せる体質に生まれ変わりました。

日本丸順に関しては金型事業も含め今後利益率をさらに伸ばしていけると期待しています。

これまではホンダの依存度が高かった丸順ですが、東プレとの提携以降は日産比率も上昇、トヨタの受注も増えてきており、中国市場では現地ローカルメーカーやフォルクスワーゲン向け部品の受注も取れてきています。

中国市場に関しては市場全体の伸びに加え、日本と同様に自動車の骨格部品も徐々にハイテン化・超ハイテン化をしていくことから広州丸順・武漢丸順の競争優位性はさらに高まると考えられ、中国に進出している日系自動車部品メーカーによる現地部品採用の際により一層の技術支援依頼も舞い込んでくる流れからの日中問わず部品メーカーとの関係強化もあるのではないかと思います。

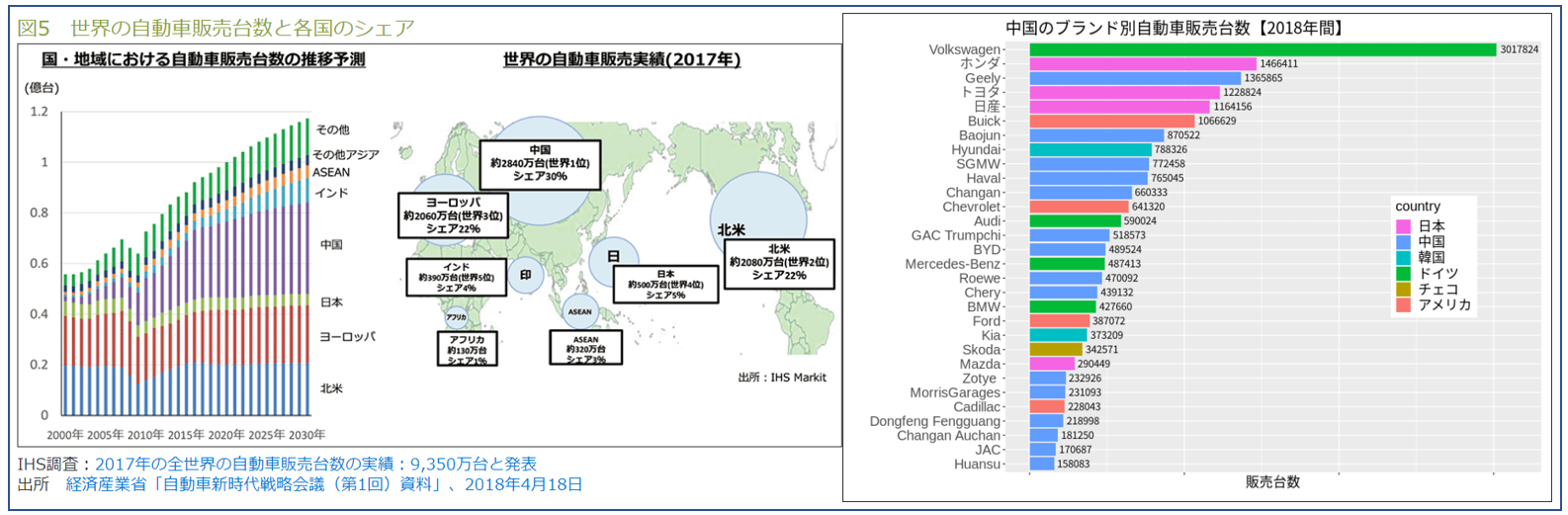

下記図表の左側【引用:中国:世界最大の自動車市場】は今後の自動車の販売台数&国別シェアがどうなるのかの予測、右側【引用:【TOP 30】中国自動車販売 – 2018年年間ランキング[ブランド別]】中国国内でのブランド別販売台数とそのシェアです。丸順はホンダが主力です。今後は東プレ経由での日産開拓もさらに進め、現地やトヨタ等への受注拡大も進めていきます。

記事冒頭で日本で一番売れているホンダN-BOXはもちろんのこと、今年頭から本格的に発売がスタートした日産デイズ・ルークスの販売も絶賛好調です!

軽自動車の超ハイテン骨格部品の量産事業のおかげでコロナの影響も甚大なダメージにならずに済んでいます。

先ほど話した車両コストの兼ね合いで軽自動車にCFRPなどの高価な材料が入ってくるというのはまず考えられないので今後も超ハイテン化で軽量化&コストダウンを狙うでしょう。ご存知の通り、日本での軽自動車の人気は右肩上がりです

ー中期経営計画の達成確度と達成時の理論株価についての考察ー

いきなり言い訳になりますが、達成できるか否かに関しては丸順が自動車販売台数の景気動向の影響を色濃く受けてしまう性質上「絶対に中経は達成できる!」とは断言できないでしょう。

ただし、コロナ騒動も終わり2023年3月期の景気が通常以上であると仮定して話をするなら十分に達成できると私は考えています。

経営体質改善によってネットD/Eレシオはついに100%を下回りました。投資CFと営業CFもこのペースを巡航速度として中計最終年度を迎えると自己資本比率は40%~42%で着地し、ネットD/Eレシオは40%を切れると想定しています。

※ネットD/Eレシオというのは財務安全性を図る指標。自分に置き換えると分かりやすい。丸順のネットD/Eレシオの100%を切れるという状態は、住宅ローンが3000万円残ってて住宅と土地の価値が2500万円、銀行預金が500万円の人の状態に同じ。

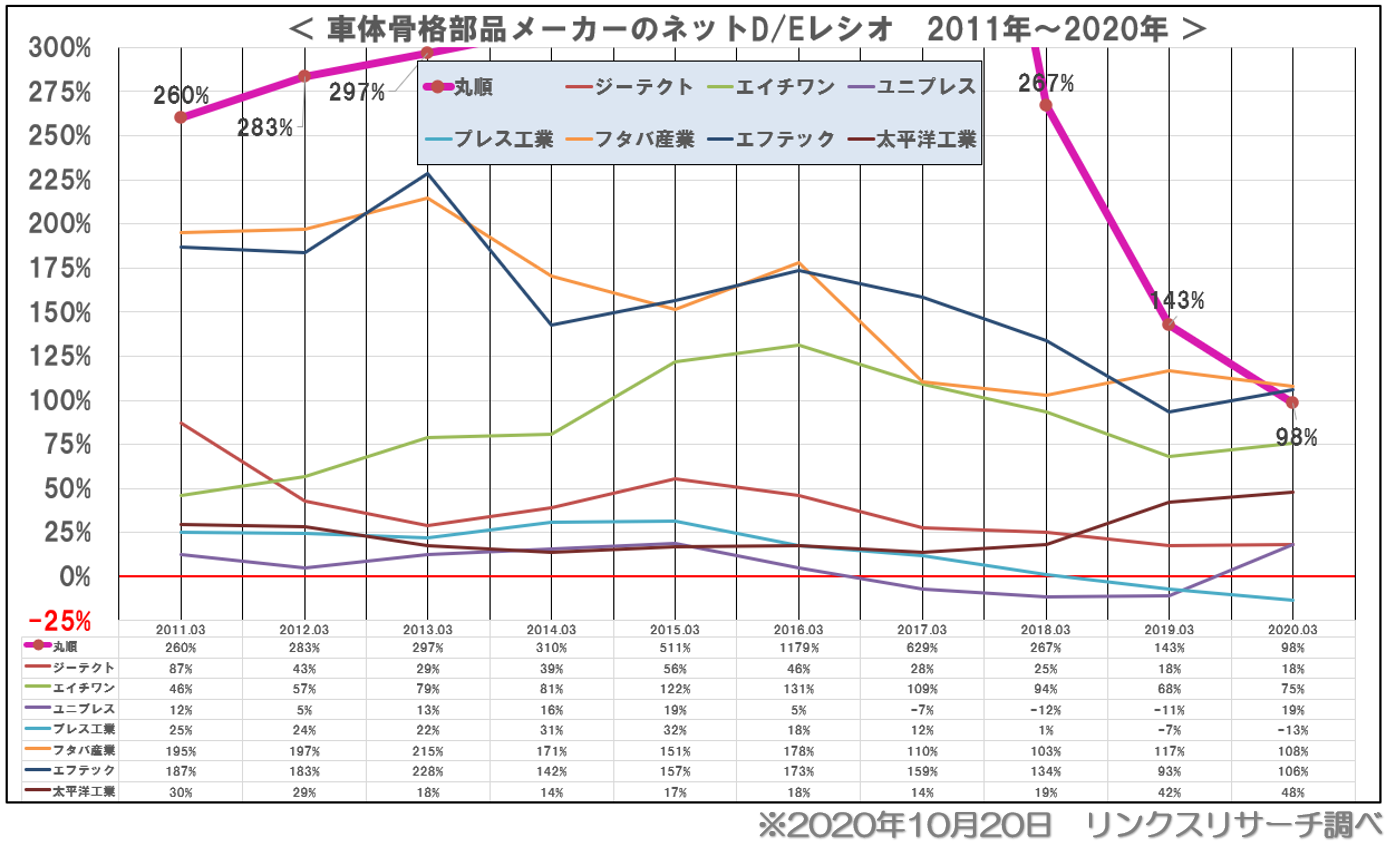

ー主要な車体骨格部品を主事業にしている8社で比較ネットD/Eレシオを比較ー

このように財務健全性の観点からも16年に倒産しかけたとは思えないほどの急改善ぶりです。

40%を試算通り切ってきたらむしろ高収益財務優良企業へのさらなる格付け昇格で全く問題無いと判断します。

前期(2020年3月期)はEPS204.9円で一株配当は8円でした。これは配当性向にして3.9%です。

2023年3月期で中計画通りの売上600億円、営業利益率9.5%を達成できたと仮定した場合の純利益は約34億円になり、EPSは286円です。

経営再建の道半ばでも配当を出した実績から今期含め増配傾向になると考えるのが自然です。

日本市場においても近年配当性向は徐々に引き上げられていることは多くの投資家も実感しているでしょう。配当ではなく自社株買いによる総還元性向で考えている企業もあります。

配当性向は企業の成熟度やキャッシュフローバランス、財務状況等と相談しながら決められるべきもので「30%は絶対に払え!!」などという杓子定規で決めるものべきではないと思います。

ただ、各種グラフから分析しても同社は財務基盤を確立できており、必要な投資はきちんと行った上で利益もフリーCFも出せています。

よって、23年3月期の中計達成を前提に推測すると配当性向20%~15%は妥当な水準であると私は考察しています。

10月23日現在の丸順の株価は685円です。

仮にEPS286円で配当性向15%であれば一株配当金は約43円になります。

市場平均配当利回りは概ね2%ですので、理論株価は43円÷2%=2150円(時価総額では255億円)

この株価だとPERで7.5倍になります。

・配当利回り3%なら1433円でPER5

・配当利回り4%なら1075円でPER3.75

という水準になるでしょう。

この会社の成長が2023年で止まる前兆は何もありませんので長期投資も可能です。

配当金を毎年少しずつでも増配する姿勢を明確に示す企業の場合、たとえシクリカル銘柄でも長期保有することでリスク・リターンは極めて良くなります。

キャピタルゲインではなくインカムゲインこそが投資家にとってのフリーCFです。

企業成長が今の水準で進捗していくなら今の株価に対して、10年後の配当利回りは20~30%程度まで高まることも期待できるでしょう。

―考えられるリスク―

・リスク①…他社も超ハイテン金型製造を諦めた訳ではありません。競合プレーヤーはしっかりと存在しています。

他社のCAE解析が進化し、機械加工一発で金型精度が出せるような神の領域にまでテクノロジーが進化した場合には丸順の優位性は失われるでしょう。

私の経験と私が知る知識の限りでは車が空を飛ぶくらいには難しい事だと認識しています。ちなみに現状の丸順の品熟能力は走行中の車が左に傾いて曲芸の片輪走行をしているくらいの難易度の事をしているという認識をしていますが、私の調査・分析が足らないだけで実は水面下で他社も片輪レベルですぐそこまでやってくるのかもしれません。

・リスク②…なんといってもリコールは怖いです。生産現場では全数の目視確認の検査+段取りやロット毎、他にも適宜寸法検査などで不良が流れないようにしています。

それでも不良が流れた場合には生産効率が良いので大量に作ってしまいます。車として完成車になる前に不良が発覚すればいいのですが、万が一車になってしまったら大ごとです。

これは丸順に限ったことではなく、製造業と呼ばれる企業は金額の大小はあれど全ての企業が背負っているリスクです。

・リスク③…タイだけは微妙。こちらは利益も薄利であり、大きな拠点ではあるのですが中々芳しくはありません。減価償却が16年には22億円と重たかったのですが、これに関しては大きく改善してきており、20年3月期には8.5億円まで終わったので大きな損失は無いのでは?とみています。

ー上位市場へのチャレンジー

上位市場昇格に向けた宣言も2018年からされています。

現在丸順は名証二部に上場していますので、上位市場と期待させておきながら名証一部に昇格して『頑張りました!!』ってドヤるようなことがあれば超ハイテンのセンターピラーを株主総会で投げつけても許されると思います(笑)

冗談はさておき私のこれは無責任な推測だと断っておきますが、よっぽど丸順が考える上位市場は東証二部・スタンダード市場へのチャレンジは当然の事として、そのワンランク上の東証一部のプライム市場へ駆け上がることも視界の隅に置いたチャレンジだと思っています。コロナ禍という難局ではありますが、利益面でのクリアはハードルが低く、時価総額だけ上がればプライム市場は決して届かぬ夢ではないからです。

しかし、個人的にはそこまで焦って一部に行って万が一降格するようなことになるよりかは、しっかりと地に足を付けて【増収・増益⇒そして増配】の経営、そして何よりも一番経営のきつかった時を共に乗り越えてくれた社員にESOPや従業員ストックオプションでも活用してとにかく株式を配り、【社員=株主】の構図+社員給与アップでやる気をさらに向上させて社員の幸福度をガンガン上げましょう!

日本のモノづくりを世界に知らしめる超ハイテン金型・アルミ金型のNo.1としてさらなる成長に邁進されることを大いに期待しています!!

7、2020年11月7日(土)IRセミナー開催の告知

参加申し込みURL:https://ws.formzu.net/fgen/S3053637/

日時:2020年11月7日(土)13時~17時45分

場所:愛知県名古屋市内(オンラインでZOOM参加可能)

13時頃~ 開場

13時15分~ 主催者挨拶

13時30分~16時30分 丸順会社説明会

16時45分~17時45分 座談会

13時15分~ 主催者挨拶

13時30分~16時30分 丸順会社説明会

16時45分~17時45分 座談会

当日のスピーカーには齊藤社長に登壇して頂き、会社説明+質疑時間をたっぷり2Hを予定しています。

製造業で質疑時間2Hとか異例ですよ!!ホントマジでw

齊藤社長はそれほどまでに『株価が安すぎる』と思っているからこそ今回弊社のIRセミナーにてPRをしっかりしたいという気持ちの表れであると私は受け取っています。

8.参考資料(動画)

丸順(3422)個人投資家向けIRセミナー+製品サンプル説明 2020年11月7日開催

公開日:2020年11月9日

↓当日説明資料

株式会社丸順(3422)主催 個人投資家向け企業IRセミナー

公開日:2020年9月9日

【株式会社丸順 齊藤社長】直撃インタビュー:KCR総研

公開日:2019年10月20日

【字幕付き】塑性変形と弾性変形と降伏点をサクッと4分で解説!

公開日:2020年8月2日