4495 アイキューブドシステムズ モバイル端末の管理を効率化 MDMでシェアナンバーワン! by Ono

4495 アイキューブドシステムズ

ポイント

・法人保有のMDMでシェアナンバーワン

・技術力の高さと独立系であることが強み

・サブスクリプションモデルで継続率高い

・PHS終了後のスマートフォン切り替えが導入の機会に

*MDMとはスマートフォンやタブレットなどのモバイル端末を業務で利用する際に

システム設定、アプリ管理などを一元的に管理することで効率的に管理するシステム。

<何をやっている企業か>

自社開発のモバイル端末管理システム MDM(Mobile Device Management)を提供。

同社は

モバイル端末管理システム CLOMO MDM

モバイル端末上で動く業務アプリ CLOMO SECURED APPs

を提供する

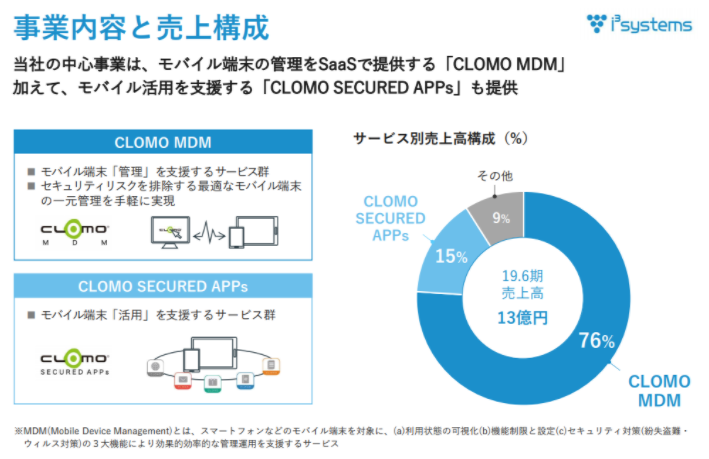

売上割合は

2019年6月期

CLOMO MDMが76%

CLOMO SECURED APPsが15%

から

2020年6月期

CLOMO MDMが83%

CLOMO SECURED APPsが13%

と

CLOMO MDMの割合が大きく伸びている。

*開示資料は2019年6月期の割合

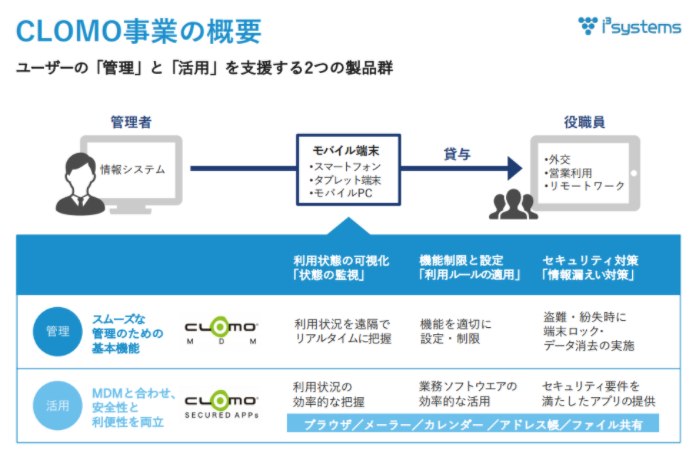

CLOMOは

モバイル端末を業務で利用するにあたり、

煩雑になる多数の端末管理をスムーズかつセキュリティを維持した管理を行う機能を提供する。

またユーザーにはモバイル端末の利用にあたって必要最低限のアプリケーションを提供し利便性を高める。

管理における基本機能として以下のようなものを提供する

・遠隔での端末の利用状況(位置情報、利用中のアプリ)の把握

・メール、VPN、Wifi、パスワード強制など様々な機能の設定、制限等

・紛失時に第三者に利用されないように端末のロック、データ消去

・端末に導入するアプリのインストール・削除

長期にわたって提供する中で改善を続け、優れたUI(ユーザーインターフェース)により、

使いやすさでは導入した翌日からすぐに使えるレベルとのこと。

<沿革>

2001年 現社長の佐々木勉氏が個人でシステムの受託開発会社を創業。

2010年 アップル社がipadを出すにあたって日本でMDMの開発会社を探しており、

そこで複数の会社が選ばれ、そのうちの1社となった。日本においてMDMの開発会社としては草分け的な存在に。

2013年くらいまではMDMの提供会社が60社程度まで増えたが、スマートフォンの普及が進まないなどの理由で活用が進まず10社に淘汰された。

2015年 スマートフォンの普及が急速に進むとともにMDMの導入が進み、業務での活用も盛んになりマーケットが拡大。

2015年10月 MSとモバイルデバイス関係の協業を開始。

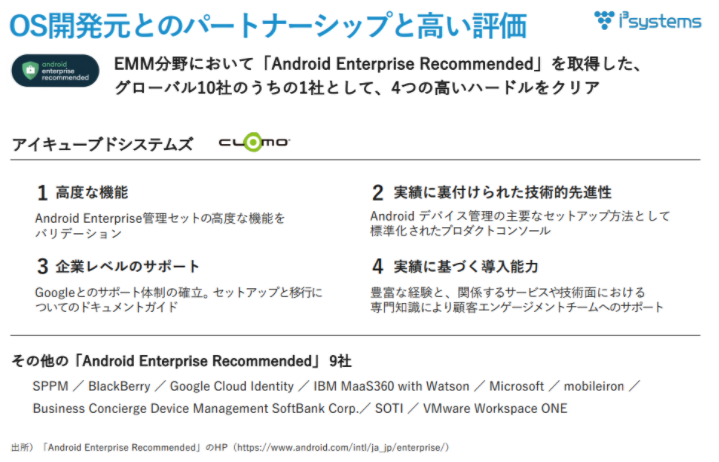

2019年1月 Android Enterprise Recommended技術基準を取得

(goolgeより技術的な評価を受けたということ)

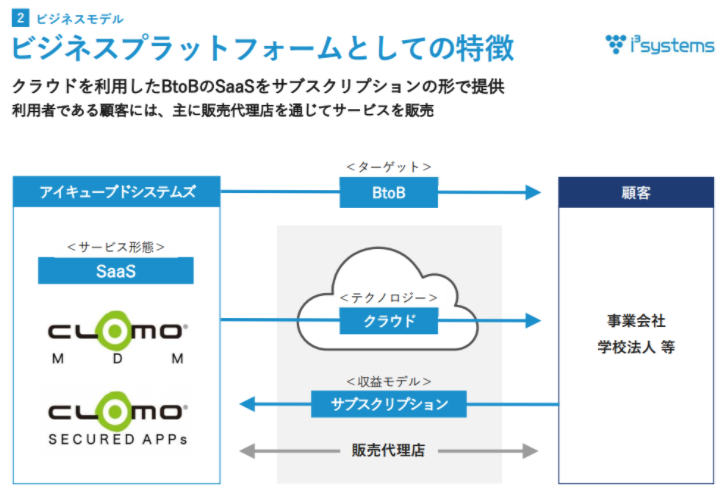

<ビジネスモデル>

〇高収益で低リスク

営業面では通信キャリアがモバイル端末の販売とともにCLOMO MDMの導入をすすめてくれる。

利用料は通話料金と併せて回収する。

マーケティングコストが抑制できるとともに、債権管理の必要がなく、回収の手間もかからない。

その結果、高収益でかつ低リスクを実現している。

〇Saasをサブスクリプションで提供

クラウドを利用してサブスクリプションで提供する。

継続ユーザーに加え、新規顧客と既存顧客企業の追加ライセンス(新入社員、部署の追加)が上乗せされる。

<特徴・強み>

主な特徴・強みは次の3点

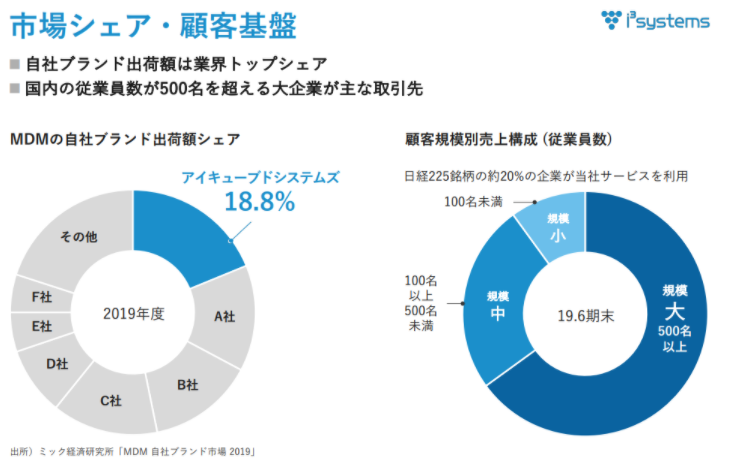

①市場シェアトップ

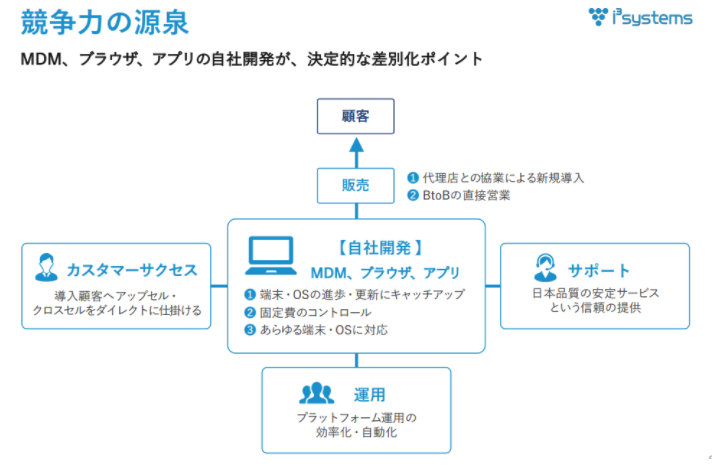

②独立系で販売制限がなく、かつ高い技術力を持つ

③顧客と直接対話する

①市場シェアトップ

MDMを長期にわたって提供してきたことで業界トップシェアを堅持。

従業員数500名以上の大企業が主な取引先であり、信頼性の高さが認められている。

②独立系で販売制限がなく、かつ高い技術力を持つ

シェア2位以降の企業の多くは他のキャリアへのOEM提供や大手企業との資本提携を行っている。

同社は独立系として販売面で制限がなく活動ができる。

また独自に製品の質向上、技術力の向上を進めてきたことが認められ、グーグルの技術水準 Android Enterprise Recommendedを獲得した。

世界で10社しか取得しておらず、日本においては同社とソフトバンクグループのみ。

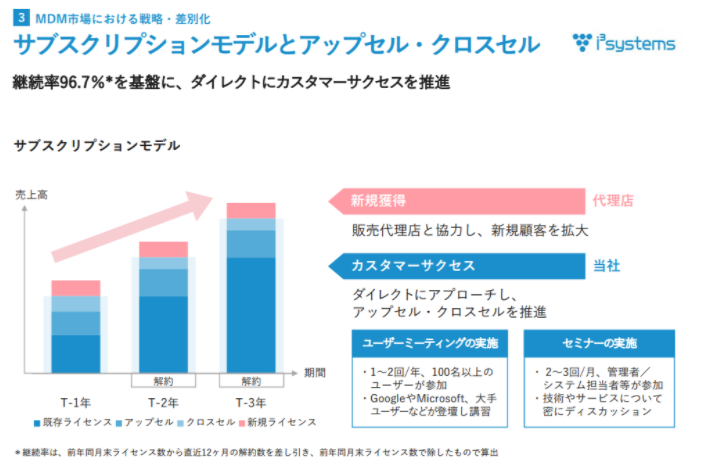

③顧客と直接対話することで競争力を一層高める

代理店及び自社営業により導入を進め、利用開始後はサポートにより、早期の問題解決と、顧客からの意見を取り込む。

自社開発製品であることから、取り込んだ意見を早期に製品の改善につなげることが可能であり、製品の競争力向上と解約率低減を実現している。

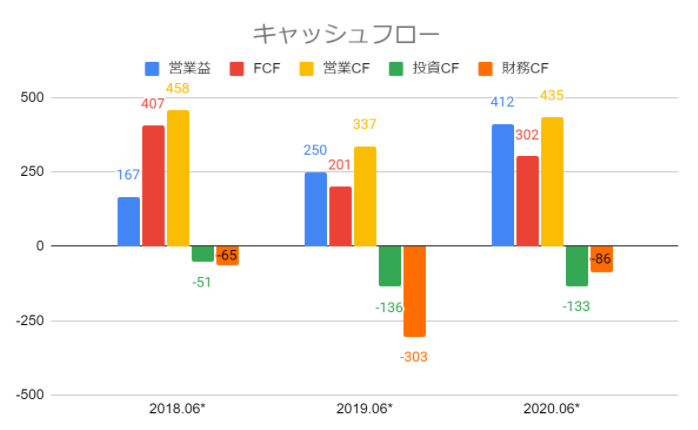

<業績>

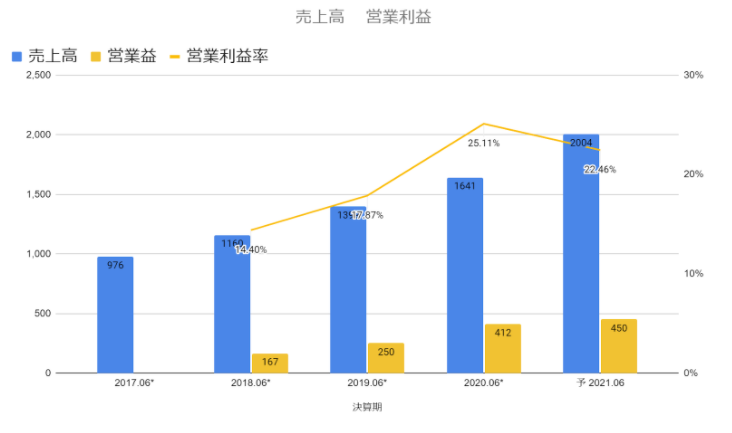

2021年6月期は売上高2,004百万円(前期比+22.1%)、

営業利益450百万円(同+9.3%)と連続増収増益を見込む。

<成長シナリオ>

次のような成長シナリオが期待できる。

①フィーチャフォンからスマートフォンへの転換

②MDM添付率の上昇

③PHSからスマートフォンへの転換

④パソコンのSIM化

⑤GIGAスクール構想

①フィーチャフォンからスマートフォンへの転換

②MDM添付率の上昇

①及び②についてはドコモ向けで成長が期待される。ドコモの契約者では依然としてビジネスでフィーチャフォンを利用している例が多い。スマートフォンへの転換とともにMDMが導入されることが期待される。また、すでにスマートフォンを利用している契約者においてもMDMを導入していない割合が多いとのこと。現在もNTTドコモ向けでMDMの導入が進んでおり、NTTドコモ向けの売上は2019年6月期252百万円から2020年6月期461百万円まで大きく伸びている。

③PHSからスマートフォンへの転換

PHSのサービスの終了が近づき、今後スマートフォンへの転換が進む見通し。

特に利用が多いのが病院で利用されるPHSのスマートフォンへの転換。医師が25万人、看護師が130万人、

レントゲン技師や採血の担当者など200万人の中で利用されるPHSがスマートフォンに切り替わる。

2020年7月末予定であったサービス終了日が全国の医療機関などの要望に対応して2021年1月31日に延期された。

再度の延期が行われる可能性はあるが、いずれはサービスが終了しスマートフォンに移行する。

命に係わる業務においてスムーズな移行と効率的な端末の管理が不可欠である。

④パソコンのSIM化

一部の業務ではテレワークが常態化し、据置型のパソコンからノートパソコンに移ることが予想される。

ネットワーク接続も必要となる。SIM型端末の場合、セキュリティを高めるうえで同社MDMは有効なツールとなる。

⑤GIGAスクール構想

GIGAスクール構想とは文部科学省が立ち上げた構想で、義務教育を受ける生徒に一人一台の学習用PCと高速ネットワーク環境を整備するもの。

一部の自治体では実現に向けて動き出しており、同社においてもいくつかの導入実績を上げている。

1学年100万人として義務教育であれば900万人、高校までであれば1,200万人のマーケットとなる。

<バリュエーション>

時価総額 392億円

株価 7,550円

会社予想PER 139倍

無配