3418 バルニバービ (ゲスト投稿)銘柄の研究 レストラン経営 by とら

(ゲストによる分析)

第2回みんなの運用会議で2番手に発表した、とら の発表内容を紹介できることになった。

以下、長文で、写真や図表も織り交ぜた内容となっているため、じっくり読んでいただきたい。

レストラン経営 バルニバービ(3418) by とら

上場企業がやっている事業で女性をターゲットにしているのは、何もトイレタリーとディズニーランドだけではない。

アナリストも個人投資家も気づかない場所で急成長中の企業がある

「女性」がテーマの銘柄で、2年で3倍以上の値上がりを期待できる銘柄。市場がまだその価値を十分に気づいていない会社。

テーマ性・成長性があって、市場がまだ評価できていない銘柄。そんな美味しい銘柄がまだ東証に残されているだろうか?

そう、それこそがバルニバービだ。

「なぜバルニバービを取り上げるのか?」

最近行われた衆議院選挙で、こんな動画を見たことはないだろうか。Youtubeの広告で、安倍総理大臣が公約として「女性の管理職を3割まで引き上げる」ことを掲げているものだ。

政府が危機感を持っているように、日本は女性の活用で確かに遅れている国である。実際、日本の女性管理職は2016年時点で6.6%と非常に低い水準にある。(日経新聞を参照)

(https://www.nikkei.com/article/DGXLASDZ15IBZ_V10C16A8000000/)

さて、そんな日本においてさえ、女性の少なさが目立つ場所が2つある。このレポートを読んでいる皆さんに、とても馴染みの深い場所である。

1つは、アナリストの業界。例えば、2017年に日本証券アナリスト協会が実施している証券アナリスト第2次レベル試験の合格者は1147名だが、このうち女性はたったの126名。わずか1割である。(日本証券アナリスト協会を参照)

(http://www.saa.or.jp/cma_program/cma2/data/index.html)

そしてもう1つは、個人投資家の世界。筆者は個人投資家向けのセミナーを何回か見たことがあるが、参加者のほとんどが男性だった。最近参加したセミナーではなんと、参加者20名中女性はたったの1名だった。

これらから言えることは、「日本の株式市場は女性がテーマの銘柄の実力を織り込むのが苦手」であるということだ。

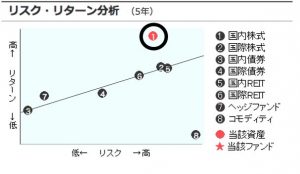

しかし、一旦実力を認識してしまえば、値上がりは通常の銘柄よりも期待できる。実際、「女性活力日本株マザーファンド 」という女性がテーマの投信は、リスクリターンで見るとリスクに対して通常を大きく上回るリターンを得ている。(モーニングスター参照)

↑女性投信がリスクリターンの回帰直線から外れた位置にいる。

(http://www.morningstar.co.jp/FundData/RatingRisk.do?fnc=2014060604)

これらから、「女性がテーマでまだ市場に十分に評価されていない銘柄」が非常に期待できる、と言える。

<レポートの要旨>

バルニバービは飲食店を経営している会社である。

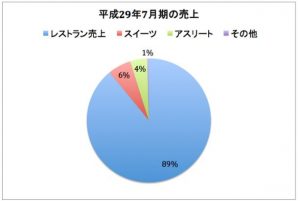

主なセグメントに、レストラン・スイーツ・アスリート食堂がある。売上の9割がレストランであり、これから伸びていくのもレストランなので、ここからのレポートはレストランを中心に進めていく。

同社の株価の上昇に結びつく大きな要因は3つある。

(1) 新規出店の継続による売上の成長

同社はこの3年間、年間10店程度のレストラン出店を継続しており、現在は61店のレストランを経営している。この出店を継続することで、長期的に売上を年間15%程度成長させると予測する。

(2) 席単価の上昇による売上と利益の成長

同社のレストランは席数100程度の規模が多く、「年間を通して1席が生み出す売上」=「席単価」と定義すると、この席単価が収益性を非常に左右することがわかる。同社のレストランにはテラス席が多く、降雨日数が席単価に強い影響を及ぼすため、この2年間席単価は不調だったが、今後は降雨日数が平均に回帰し席単価も以前の水準まで上がると予測している。

(3) 株価の割安性

同社の株価を、飲食店を経営している類似企業と比較すると、同社のPERは今後の成長性やテーマ性を考えれば十分に割安だと考えられる。営業利益が急伸し、市場がその成長性とテーマ性を認識した場合、PERはさらに高い水準になる可能性が見込まれる。

以上の要因からバルニバービの株価は、下のグラフにように推移し2年で2倍弱成長すると予想する。

(※投資は自己責任です)

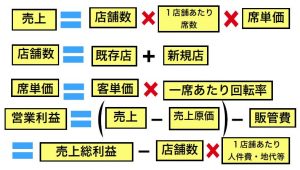

まず、バルニバービの売上と利益を因数分解し、今後の分析において注目すべき部分を下図がその表である。

上図より、注目すべき点は、(a)新規出店・(b)席単価の推移・(c)売上原価率・(d)販管費率とわかった。

以下、レポートの本文に入る。

目次:

<(1) バルニバービの歴史と事業概要>

<(2) マクロ環境と競争優位性>

<(3) 財務三表分析と他社との比較>

<(4) 業績の予測とバリュエーション>

<(5) リスク分析>

<(1) バルニバービの歴史と事業概要>

1991- 創業と拡大

バルニバービは1991年創業の飲食店である。創業者は佐藤裕久。

佐藤社長は1961年生まれの56歳で、1985年に神戸外国語大学を中退しアパレル会社を経営。仕事で訪れたパリで見たカフェを見て、「憩いの場を日本に作ろう」と思い飲食店を始めることにした。

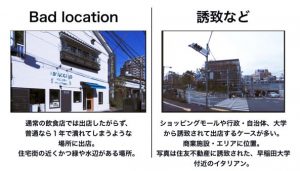

バルニバービがレストランの一号店である「アマークドパラディ」を大阪の南船場に出店したのは、1995年。今から20年と少し前のことである。資金がないので、立地の悪い材木置き場の跡地を改装することになった。(下の写真がアマークドパラディ)

そこで社長は、「立地が悪くても、跡地をうまく改装して憩いの場となるオシャレなレストランにすれば客は来る」ことに賭けた。

結果は成功し、1号店の「アマークドパラディ」は今でも繁盛店として続いている。そして、バルニバービは今後この路線、「Bad Location戦略」で拡大していくこととなるのである。

2001- 2004 迷走期

そんなバルニバービにも迷走期があった。2001-2004年、株式公開を目指してレストランのチェーン店化を図ったが、顧客とスタッフの支持を失い出店したレストランが全て失敗となってしまった。この失敗から社長は、「オシャレなレストランを作るだけではなく、店のブランドを変えて店同士のカニバリズムを防ぎつつ、店長と店員両方を活かした店づくりが必要だ」ということを悟った。そしてそれが、現在の競争優位性に繋がっているのである。

2005 – 2014 再生と拡大

バルニバービは2005年、東京本部を設置して関東への進出を本格化した。そして、2006年に「GARB Tokyo」を三菱地所のコンペティションにより選考されオープン。これが同社の転機となった。今まで「Bad Location戦略」で拡大してきた同社が、日本一の立地である千代田区丸の内で高級レストランを開店したのだ。

(上の写真がGARB Tokyo)

これを成功させ、同社はついにもう一つの拡大戦略、「自治体・デベロッパー・大学などからの誘致」へと至る。この実績が、東京神田錦町エリアの活性化のための誘致や、大阪天王寺区の不動産デベロッパーからの誘致などを呼び込んだのだ。今では年間300件を超える誘致を受けているという。(2017/11/02放送 ニュースモーニングサテライト参照)

(http://txbiz.tv-tokyo.co.jp/nms/corporate/post_143537/)

2015- マザーズ上場と出店の加速

同社は2015年の10月に東証マザーズに上場した。

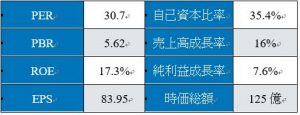

IPO直後は売上高と純利益に対して時価総額が大きすぎたことから株価は低迷、一時は1200円程度まで下落したが、同社の2つの戦略、「Bad Location」と「誘致」に基づく急拡大により業績が急伸、2016年10月には4000円近くまで値上がりした。だが、この

2年間降雨の影響で純利益が不調であり、新高値を出した2016年の10月以降は現在まで株価は2500-3000円程度のボックス圏で推移している。下図は11/11現在の参考指標である。

2017年現在の事業概要

さて、バルニバービの歴史とそこから来る同社の戦略について説明できたところで、いよいよ同社の現状分析に入る。

同社の柱はレストラン経営であり、2017年11月現在は60店舗を経営している。レストランの顧客としては、男女比が約3:7と女性が中心である。年齢層としては20-40代が主で、男性は主にパーティー・合コン・結婚式の2次会で来た客である。客単価は、基本的には昼は1000円程度、夜は3500円程度。

![]()

同社は「串亭」という串カツ屋を経営している「リアルテイスト」と、「菊水」という料亭を経営している「菊水」の2社を今期に買収しており、それぞれ株式を66%・

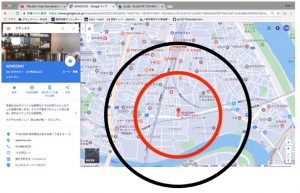

レストランの位置としては、東京と京阪に集中しており、特に東京が多い。下図はアスリート食堂、スイーツショップまで含めた同社の出店位置をまとめたMapである。

70%保有している。今期以降の連結決算では、売上は全て入り純利益が少数株主持分で処理されることとなる。

<(2) マクロ環境と競争優位性>

外食産業はマクロ的には微妙であり、日本フードサービス協会が発表している「売上高前年比」「利用客数前年比」「客単価前年比」は全て一進一退である。

ただ、この「マクロ環境」というのも利用客が男性か女性かによって異なり、例えば男性は「より安く・より美味しく」ということを最重要視する人が多数であり、サラリーマンのランチ代の多くは5~600円。(参照:新生銀行「サラリーマンのお小遣い調査」)

(http://www.shinseibank.com/corporate/news/pdf/pdf2016/160629okozukai_j.pdf)

一方で、女性はお弁当持参や社食で済ませて昼食代を節約する人が多いものの、高級ランチをたまに望む声が多い。この高級ランチの定義としては、「1000円代と思う」女性の声が多く見られた。

(参照:マイナビウーマン)

(https://woman.mynavi.jp/article/160413-21/)

(https://woman.mynavi.jp/article/160325-16/)

こうした状況はディナーでも起きており、安い価格帯においては鳥貴族のような若い男性客の支持を得て拡大している「カテゴリーキラー」が存在感を増している。では、女性が高級ランチやディナーに望むものは何か。無論、美味しい事も大事だが、最近存在感を強めているのがいわゆる「インスタ映え」だ。要はおしゃれで友達に自慢できるようなランチやディナーである。

これに対しバルニバービは、以下のようなInstagramの投稿も多く見られ、顧客から「インスタ映えのする高級ランチ&ディナー」としての支持を得ていることが分かる。ちなみにレストランのサイトもどれも綺麗であった。

バルニバービは、ランチは1000円程度で提供しており、ランチで来た女性がパーティー・合コン・結婚式の2次会の会場決めの意思決定者となることで、そういった利用に繋がっている。実際、GOOD8月に「 MORNING CAFE & GRILL キュウリ」という店に行ってみて、どの程度こういった利用があるかを店長に聞いてみたところ、なんとその月の6~7割で会社のパーティーなどの利用が行われており、予約をするのが難しい状況だった。

また、食べログを使ってPythonで分析して見たところ、バルニバービのレストランは実は女性だけでなく男性にも評価されていることがわかった。

これは、会社などのパーティー・合コン・結婚式の二次会で来た男性の満足度も高いことを示唆している。確かに、筆者も行ってみたが味も結構美味しく十分評価できる内容だった。

食べログでの評価は、開店したばかりだと3、そこからいい評価が与えられると星の数が上がり、地方なら3.2で、激戦区では3.5で繁盛店のボーダーと言われている。先ほどの表では、バルニバービの地方の店も少し含んでいるため、総体的にはバルニバービは顧客からの支持を受ける繁盛店であると言える。

(食べログの評価の見方について:https://digitalfan.jp/26296)

また、食べログの分析の結果、ディナーの客単価の平均が男性・女性ともに3500-4000円程度だとわかった。これは、平均的な前菜・肉・ワイン・デザートを頼んだ場合の価格と一致している。

以上より、目次前の因数分解で得られた、(b)席単価の推移に関係する、マクロ環境・客単価・顧客の評価がわかった。

さて、ここでバルニバービの競争優位性についてまとめる。

先ほど安い価格帯においては鳥貴族のような若い男性客の支持を得て拡大している「カテゴリーキラー」が存在感を増していると書いたが、鳥貴族が「集中出店による物流効率化とメニューの絞り込みによる効率化、高層階に出店して地代を節約」という戦略で勝っているように、バルニバービにも戦略がある。ここでは鳥貴族と対比することでそれを説明していく。バルニバービは、客単価は3500円程度、立地は「Bad Location」と「誘致」に基づく場所で、雰囲気はおしゃれ、客層は20-40代の女性が多く、従業員はキラキラ大学生がアルバイトをしている。下図はこれをまとめた表である。

因数分解で(a)新規出店が重要とわかったが、新規出店に必要な3要素は、人(従業員と店長)・土地(立地と商圏)・金(現金と借入の余地、一店あたり工事費用)である。以下、一つ一つ説明していく。

店員と店長について:

アルバイトは近隣の大学生が多かった。例えば鳥貴族が、マニュアル化して誰でもできるようにすることでバイトは「ベトナム人のチェン君」のような外国人を使っているのに対し、バルニバービはキラキラとした大学生を使っている。(個人的な意見だが)可愛い子が多かったと思う。筆者が行った「アダッキオ」という足立区千住東の店で働いていた女子大生は、近隣の理系の私立大学に通っており、その大学の女性比率の少なさから、そこの女子大生でしかも可愛い子というのは圧倒的な希少性を有していることがわかる。また、「Good Morning Cafe キュウリ」という原宿の店に関しても、アルバイトが非常に活き活きと働いており、水が空になっていたらすぐに気づいてくれたりトイレが綺麗だったりと接客も非常に良かった。バルニバービが、この外食が人手不足で喘ぐ中でいかに大学生の上澄みを取れているかがわかる。定着率も高いようで、バルニバービは東京に30店弱あるのにもかかわらずバイトを募集中なのはわずか1店だった。

店長について、バルニバービは優秀な店長を、自分で店舗をデザインさせた上で子会社を作って社長にさせることで囲い込んでいる。外食産業においては、自社の店長が独立してオペレーションの質が一気に下がってダメになってしまう例が多い。バルニバービは迷走期においてその失敗を味わっており、そこから囲い込みの重要性を認識したのだ。例えば、「アダッキオ」の岡田店長の場合。彼はピザの職人として非常に優秀で、以前は「青いナポリ」という別の店舗で働いていた。バルニバービの佐藤社長は彼を囲い込む戦略として、「店を自分で作らせて」「子会社の取締役にする」ことにした。「自分で作った店を持ちたい」「自分で店を仕切りたい」という独立においての最大の動機を防いでいるのだ。ちなみに「アダッキオ」は「足立」+「岡田」から取られた店名である。

上図はアダッキオの外観と、そこで働く岡田店長である。アルバイトにキビキビと支持し、愛想よく働く姿が印象的だった。

土地について:

例えば鳥貴族の場合、ビルの高層階や地下に出店して地代を抑えているが、バルニバービの場合は前述した通りBad Locationと誘致(商業施設・エリアに位置)の2つで成り立っている。Bad Locationは地代が安く済み、誘致の場合はショッピングモールのキーテナントなどとして商業施設・エリアに出店するので集客コストをかけずにいられるという優位性を持っている。ここで、今後の業績のことを考えると、重要なのは「最大何店くらい出せるの?」という問題である。

まず、商圏を考える。上図のように、アダッキオの場合席数87席、ターゲットは近隣の住民で、徒歩5分圏内に0.7万人、10分圏内に1.8万人の住民を擁する。また、OL向けの「Good Morning Cafe キュウリ」の場合は、席数は84席で徒歩3分圏内の明治神宮・原宿駅の1日の平均乗降者数は5万人程度。1席当たり約600人の乗降者数を必要としている。これに対し、JR東日本の駅で1日乗降者数が5万人以上の駅は約100駅あり、東京メトロでは80、全体ではJRで120・私鉄で200ある。バルニバービは自然を取り入れた都市部でのレストランという形態をとっていることを加味しても、東京だけであと100以上も出店余地がある。

(JR東日本参照 http://www.jreast.co.jp/passenger/)

(全体参照 http://www.geocities.jp/l00az/jr.rank.htm)

また、上のMapが可視化しているように、位置的には東京と京阪が多く、更に言うと一部の狭い地域に複数店舗の出店を実現できている。というのも、店舗ごとに店名、内容(イタリアンやフレンチなど)さらには店の内装&外装を変えており、これによりカニバリゼーションを防いでいる。例として、千代田区に8、台東区に5、大阪の北区に5つも出店できている。以上より、まだまだ飽和する心配はなく出店余地に関しては問題ないと言える。

資金について:

バルニバービは、H29/7時点で、現金を11.8億円有している。運転資金(売掛金+在庫ー買掛金ー未払金)がマイナスであるため、自由なキャッシュは10億程度ある。また、シンジケートローンを組んでおり、コミットメントの総額はこの時点で4億8000万円ある。合計15億程度が出店にかけられるキャッシュだった。ちなみにシンジケートローンとは、アレンジャーと呼ばれる大手銀行が、手数料を取る代わりに複数の銀行からの貸し出しを機動的に行ってくれるローンである。「随分財務が上手な会社だな」と感じたが、これを実現しているのが恐らく谷間真というバルニバービの取締役である。京大を卒業後公認会計士になり、IPOを7度も経験した経歴を持つ。バルニバービには13年前に入社しており、Facebookを見ると今でもしっかり関わっていることがわかる。

バルニバービはH30の1Qで「リアルテイスト」と「菊水」の2社を買収したが、リアルテイストは株式交換により実現したため出店用の資金には響いていない。会社の説明会資料によれば今期のバルニバービ自身のレストラン出店は4店となる予定。買収した2社の店舗が手に入る効果を考えると、今期も実質的には10店程度の出店を果たすこととなる。

<(3) 財務三表分析と他社との比較>

|

H26/7 |

H27/7 |

H28/7 |

H29/7 |

||

|

売上 |

5950 |

6642 |

8468 |

9825 |

|

|

うちレストラン |

5450 |

5897 |

7444 |

8750 |

|

|

年間平均総席数 |

3816 |

4130 |

5494 |

6811 |

|

|

1日あたり席単価(円) |

3913 |

3912 |

3712 |

3520 |

|

|

売上原価 |

1746 |

1916 |

2372 |

2785 |

|

|

原価率 |

29.3% |

28.8% |

28.0% |

28.3% |

|

|

売上総利益 |

4204 |

4726 |

6096 |

7040 |

|

|

販管費 |

3967 |

4331 |

5517 |

6434 |

|

|

販管費率 |

66.7% |

65.2% |

65.2% |

65.5% |

|

|

営業利益 |

237 |

395 |

579 |

606 |

|

|

営業利益率 |

4.0% |

5.9% |

6.8% |

6.2% |

|

|

純利益 |

169 |

296 |

357 |

384 |

|

|

純利益率 |

2.8% |

4.5% |

4.2% |

3.9% |

|

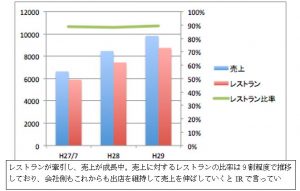

上図は、バルニバービのここ4年間のPLの簡易版である。これに載っている、今後の売上と利益の予測に必要な要素について、以下説明していく。

売上・席単価について

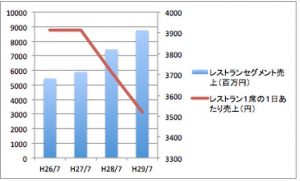

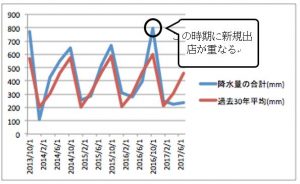

バルニバービは出店を続けることで売上を拡大してきた。この大部分を占めるレストランの売上の因数分解をすると、レストランの売上=(年間平均で見たレストランの数)×(レストランの平均席数)×(席単価)であり、この4年間でバルニバービの席単価が悪化していることがわかる。しかしこれは降雨の影響である。

というのも、バルニバービのレストランの席は3割程度がテラス席であり、降雨時は使えなくなってしまうからだ。そしてもう一つ、バルニバービが去年新規出店した時期に天候が非常に悪くなったため、最初の一番美味しい時期を逃して新規店舗が不調に終わってしまったことが確認された(下図は東京の降雨量を示している)。

実際、IR曰くだが、既存店の売上は前年比100%推移をしているそうだ。ここ数年は天候不順が続いていたが、今後は降雨量が平均に回帰することで席単価が復活すると予測する。

原価率について

バルニバービの原価率は安定して3割を切っており、飲食店の中でも低い水準にある。これは、おしゃれな店だからできる積極的な値付けに加えて、原価率の低い食材を使っていることが寄与している。例えば、上図のように、ピザやハンバーガーのような商品だ。宅配ピザの原価は10%台とも言われている。小麦粉と塩と油でできるピザは、それほど原価が低いのだ。加えて、最近では「アンガス牛」

のような、聞こえとインスタ映えはいいが実態は安い米国産の肉を使うことで原価率を抑えている。昨年は野菜の高騰が叫ばれたが、原価率は28.3%と低水準を保っており、この水準は今後も維持されると考える。

販管費率について

バルニバービの販管費の内訳を詳しく見る。

左図よりバルニバービの販管費では、何よりも人件費が重く次に地代家賃が重いことがわかる。これに減価償却費を含めるとおよそ販管費の3分の2となる。

次に、下図が示す販管費の推移を見てみると、やはり人件費が大きく伸びていることがわかる。バルニバービは飲食業なので、ある程度労働集約的になるのは仕方がない。しかし、現場で働く人間を除いた管理費に帰属する人件費は売上に対してあまり伸びないことから、人件費を売上で割った割合は低減しており、今後もその傾向は続くと思われる。

地代家賃と減価償却費について。まず、地代家賃については、バルニバービのレストランなどはほぼ全てが借りた土地の上に建てているため、席数に対して基本的に線形に伸びている(丸の内のレストランなどは異常に地代がかかるので例外)。一方、減価償却費について、内装の減価償却を行っており、土地以外の有形固定資産を9億程度取得したのに対して減価償却は1億程度増加している。定額法を採用していると有価証券報告書には記載されているので、建物と工具などは基本的に10年程度で償却していると推測できる。今後の予測については、減価償却は10年と置く。

次に、BSとCFについて見てみる。

|

(単位:100万円) |

H27/7 |

H28/7 |

H29/7 |

|

|

売上 |

6642 |

8468 |

9825 |

|

|

純利益 |

296 |

357 |

384 |

|

|

資産合計 |

3933 |

5289 |

6287 |

|

|

うち現金 |

829 |

1255 |

1181 |

|

|

うち売掛金 |

203 |

258 |

285 |

|

|

うち在庫 |

75 |

107 |

129 |

|

|

負債合計 |

2994 |

3407 |

4063 |

|

|

うち買掛金 |

212 |

266 |

279 |

|

|

うち未払金 |

356 |

699 |

677 |

|

|

運転資金 |

-290 |

-600 |

-542 |

|

|

純資産 |

939 |

1882 |

2224 |

|

|

減価償却費 |

272 |

406 |

503 |

|

|

支払利息 |

21 |

21 |

18 |

|

|

営業CF |

595 |

978 |

854 |

|

|

有形固定資産取得の支出 |

539 |

1104 |

906 |

|

|

投資CF |

-517 |

-1156 |

-1287 |

|

|

FCF |

78 |

-178 |

-433 |

|

|

財務CF |

224 |

606 |

358 |

|

|

期末のCash |

822 |

1250 |

1175 |

上図は、バルニバービのここ三年のBSとCFの推移を示している。バルニバービは常に運転資金がマイナスであり、現金を自由に使える態勢にあることが見て取れる。また、急拡大に伴う有形固定資産取得にかかる支出がここ2年間10億程度かかっており、それがFCF(=営業CF+投資CF)を悪化させている。しかし、今期は株式交換による業態の拡大(店舗の獲得)を行なったため、これもプラスになると思われる。

財務三表について確認できたところで、バルニバービを類似企業と比較してみる。

|

バルニ バービ |

ダイヤモンド ダイニング |

SFP |

鳥貴族 |

アトム |

クリレス |

ロイヤルホスト |

|

|

売上 |

9825 |

30510 |

35957 |

29336 |

52663 |

113525 |

133024 |

|

売上原価 |

2785 |

6409 |

10270 |

9404 |

17053 |

32824 |

41759 |

|

売上原価率 |

28.3% |

21.0% |

28.6% |

32.1% |

32.4% |

28.9% |

31.4% |

|

売上総利益 |

7040 |

24101 |

25687 |

19932 |

35610 |

80701 |

91265 |

|

販管費 |

6434 |

22460 |

22379 |

18475 |

33618 |

74844 |

86042 |

|

販管費率 |

65.5% |

73.6% |

62.2% |

63.0% |

63.8% |

65.9% |

64.7% |

|

営業利益 |

606 |

1641 |

3308 |

1457 |

1992 |

5857 |

5223 |

|

営業利益率 |

6.2% |

5.4% |

9.2% |

5.0% |

3.8% |

5.2% |

3.9% |

|

純利益 |

384 |

648 |

2082 |

978 |

121 |

3294 |

2377 |

|

純利益率 |

3.9% |

2.1% |

5.8% |

3.3% |

0.2% |

2.9% |

1.8% |

|

純資産 |

2224 |

3955 |

20174 |

6333 |

15855 |

25701 |

48234 |

|

自己資本比率 |

35.4% |

20.8% |

76.8% |

39.7% |

48.0% |

27.3% |

50.3% |

|

時価総額 |

12111 |

37486 |

55628 |

33368 |

15845 |

112815 |

113175 |

|

実績PER |

31.5 |

57.8 |

26.7 |

34.1 |

131.0 |

34.2 |

47.6 |

|

実績PBR |

5.4 |

9.5 |

2.8 |

5.3 |

1.0 |

4.4 |

2.3 |

比較に使用したのは、「アリス」レストランなどを経営しておるダイヤモンドダイニングサービス、磯丸水産などを経営しているSFP、カテゴリーキラーとして有名な鳥貴族、ファミリーレストランを経営しているアトムとロイヤルホスト、レストランや居酒屋を経営するクリエイトレストランホールディングス。

上図を見ると、バルニバービはこれらの類似企業と比較しても低い原価率を誇り、優良企業として名高い鳥貴族よりも高い営業利益率を持ち、割安と言える水準のPERであることがわかる。

<(4) 業績の予測とバリュエーション>

|

Normal |

||||||

|

H29/7 |

H30 |

H31 |

H32 |

H33 |

H34 |

|

|

売上 |

9825 |

12406 |

13892 |

15654 |

17415 |

19177 |

|

うちレストラン |

8750 |

11356 |

12842 |

14604 |

16365 |

18127 |

|

バルニバービ レストラン平均総席数 |

6811 |

7500 |

8500 |

9800 |

11100 |

12400 |

|

席単価 |

3520 |

3664 |

3712 |

3712 |

3712 |

3712 |

|

売上原価 |

2800 |

3536 |

3959 |

4461 |

4963 |

5465 |

|

売上総利益 |

7025 |

8870 |

9933 |

11192 |

12452 |

13711 |

|

販管費 |

6434 |

8180 |

8977 |

9984 |

10982 |

11974 |

|

うち人件費 |

2781 |

3062 |

3471 |

4001 |

4532 |

5063 |

|

うち減価償却と地代家賃 |

1375 |

1514 |

1716 |

1978 |

2241 |

2503 |

|

うち消耗品費 |

389 |

491 |

550 |

620 |

690 |

759 |

|

うちその他 |

1889 |

2137 |

2265 |

2409 |

2544 |

2673 |

|

営業利益 |

591 |

690 |

956 |

1209 |

1469 |

1737 |

|

純利益 |

384 |

449 |

621 |

786 |

955 |

1129 |

|

親会社株主 帰属純利益 |

384 |

418 |

586 |

747 |

912 |

1082 |

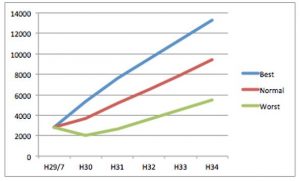

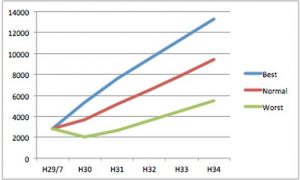

以上を踏まえて、上図のように業績を予測する。

売上には、買収した2社の分を加算してある。それぞれ、14.3億、2億程度と算出した。

平均総席数は今期出店する店の席数を予測し、今期は7500、来期は8500、以降は年間10店ペースの出店を仮定し、席数は予測した。席単価について、今期は1Qが悪いことが降雨の状況から予測されるため、Normal Caseでは前年度の席単価3720円に再来年には戻るとしてバリュエーションした。

株式の交換を行なっているので、親会社株主に帰属する純利益まで算出した結果、3年後にはは純利ベースで2倍程度になると予測される。

また、席単価が2年前までの3912円に戻ると想定したベストケース、今の3520円で推移すると予想するワーストケースについても算出した結果、それぞれ3年で純利益が3倍、1.5倍程度になった。よって、株価は下のグラフのように予測する。NormalケースではPERが鳥貴族並みに、Bestだと急成長株の水準の40まで上がると予測している。

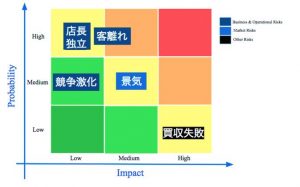

<(5) リスク分析>

投資リスクについて、大きく考えられるのは、5つである。優秀な店長が独立するリスク、景気が悪化するリスク、競争が激化するリスク、客に飽きられるリスク、そして買収の失敗リスクである。

店長の独立については、前述した通り防止策を練っており、実際にこの10年以上起きていないことから、ほぼないと言える。ただし、もしも店長が独立した場合は、投資をやめておいた方がいいかもしれない。

景気悪化については、リーマン時にも売上がそこまで悪化しておらず、長期的に見れば問題ない。株価的に言えば、単純に指値を入れてロスカットの売りオペをしておけば市場全体の急落にも逃げられるはずである。

競争激化について、バルニバービには他店が真似できないBad Location戦略と誘致の引き合いがあり、前者は社長の並外れた出店の嗅覚によって実現されており、後者はバルニバービの実績によって引き寄せている。そういう意味では、競争が激化するリスクは少ないと言える。

客に飽きられるリスクについて、それを防ぐために多ブランド戦略をとっていることに加え、筆者が入ったレストランでは、女性がひたすら恋バナを友達としているところがよく見られた。確かに流行はあるのかもしれないが、女性がワインを飲みながら友達と恋バナをしなくなる日が来るのだろうか?私は来ないと思う。なぜなら、これは「友達と一緒に過ごす」「誰とでも話せる共通項」の両方を満たしており、究極的に言えば永遠に見られる普遍的な現象だと言えるからだ。バルニバービのレストランは、そういうシーンでの利用に寄り添いサービスを行なっている。顧客に飽きられるリスクは通常の飲食店よりは少ないと思われる。

買収の失敗リスクについて、筆者はむしろこの買収を高く評価している。というのも、買収した2社は、今はあまり利益が出せておらず安値で買える(前者は売上14億で利益は0のためおよそ2億円分の自社株式でで66%の株式を取得した)が、バルニバービの強みを注入して利益を出すことができるからである。

前者について、おしゃれな高級串かつ店を東京に展開しているが、バルニバービがオペレーションを向上させることで、利益率を5%程度に持っていけると予測している。下図が前者であるリアルテイストが経営している串カツ屋の「串亭」。

後者について、料亭を京都に展開しているが、ホームページがあまりに古臭いため、バルニバービのようにおしゃれで使いやすいように改善させるだけで、収益性を上げることができると思われる。

下図の左が後者の菊水。かなり古風なサイトである。バルニバービは下の右図のようなおしゃれなサイト作りを常に行なっている。

足元の状況

同社のレストランはテラス席が多いのが特徴でもあることは前述のとおり。

この1Qで降雨の影響により純利益がよくないだろう。

注意が必要かもしれない