[話題の企業を分析] 韓国向け半導体材料関連

対韓輸出規制の強化

7月5日の総合ニュースによると、レジスト、エッチングガス、フッ化ポリイミドの三品目の対韓輸出規制が強化されました。7月4日から日本が輸出許可を出していないため、韓国に材料が入ってこなくなったようです。4日に日本の業者が許可申請を行ったそうですが、 5日時点では許可が出ていないとか。

これ、「輸出禁止」ではありません。輸出規制の強化です。以前は案件ごとに当局から許可を得なくても良かったのですが、5日からそうではなくなりました。個別に輸出許可が必要になりました。

経済産業省は7月1日に「大韓民国向け輸出管理の運用の見直しについて」で、

関係省庁で検討を行った結果、日韓間の信頼関係が著しく損なわれたと言わざるを得ない状況です。こうした中で、大韓民国との信頼関係の下に輸出管理に取り組むことが困難になっていることに加え、大韓民国に関連する輸出管理をめぐり不適切な事案が発生したこともあり、輸出管理を適切に実施する観点から、下記のとおり、厳格な制度の運用を行うこととします。

信頼関係の毀損と輸出管理の不適切な事案が発生したと書いています。信頼関係、というのは従軍慰安婦に関係した政治活動や徴用工への賠償にかかることなんでしょう。「不適切な事案」とは輸入した材料の横流しのことと思われます。7月8日の朝鮮日報によると自民党の萩生田議員が輸出した材料が行方知れずになることがある、と指摘。韓国側は否定しているようです

- 総合ニュース 7月4日 「韓国向け半導体材料の通関が事実上停止 2日連続で日本当局の許可出ず」

-

朝鮮日報 7月8日 「輸出優遇除外:フッ化水素の化学兵器転用、日本の主張を韓国の専門家が反論」

経緯

そもそもなんでここまで面倒なことになったのかというのは第二次世界大戦後の日韓両国の請求権のありかた。ここらへんとても詳しい方がたくさんいらっしゃるので詳しくは書きませんし、ものすごくめんどくさくなるのでいろいろ調べてください。ものすごく大雑把でテキトーに言うと日本は日韓の戦時賠償は解決済みと考えていて韓国はそうではない、と考えてるんではないかなというところでしょうか。

日本側の主張は河野外務大臣のブログ(1)とか朝鮮日報の記事(2)やNHKの記事(3)や日本記者クラブの記事(4)なんかが参考になります。記者クラブの記事は原告団の元代理人の記者会見です。原告側の言い分が聞けて良いです。

-

河野太郎公式サイト ごまめの歯ぎしり 2018年11月21日「日韓請求権・経済協力協定」

-

朝鮮日報 2019年7月7日 【萬物相】請求権と司法壟断

-

NHK クローズアップ現代 2019年1月24日 亀裂深まる日本と韓国 ~「徴用」判決の波紋~

-

日本記者クラブ 「朝鮮半島の今を知る」(26) 徴用工賠償請求の論理 崔鳳泰・元徴用工訴訟原告代理人

関係企業

まぁ政治がどうあれ礼儀正しくキチンとゼニやお仕事をくださるなら誰であろうと大事なお客様です。日本のことが好きだろうと嫌いだろうと関係ないです。韓国のことは嫌いでもサムスンのフラッシュメモリー(とても性能が良いです)やLGのディスプレイ(安くてキレイですね。私も使っています。)まで嫌いな人は少ないのではないでしょうか。

輸出許可が出ないと納品ができないわけで、納品できなきゃ売上にもならない。もしも今四半期の売上にならなかったら・・・・ヒトの商売の邪魔せんでほしいもんですね。

さて、今回迷惑を受けてそうな企業をいくつか出してみましょう。(例によってデータは金融データソリューション提供のものです)

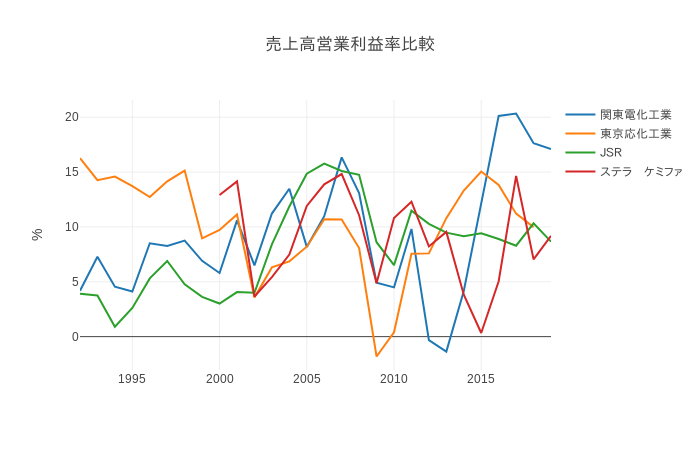

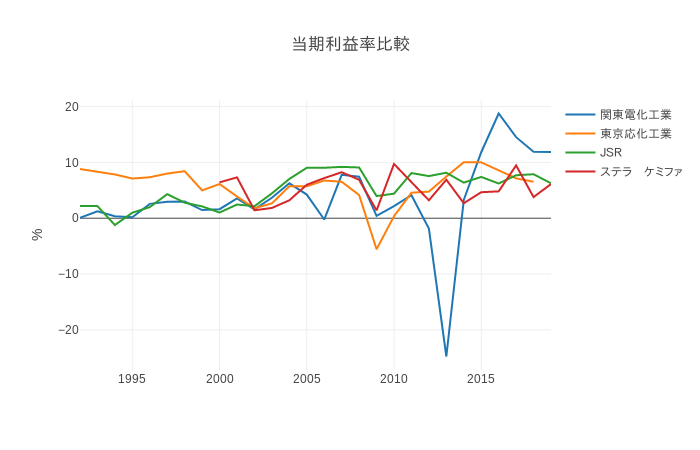

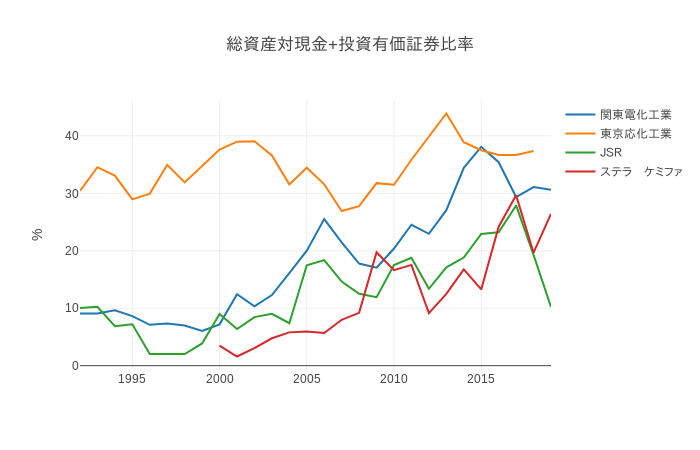

ステラケミファと関東電化工業はフッ素製品、東京応化工業とJSRはフォトレジストで有名です。(ステラケミファはすでに一部製品が影響を受けることを発表しています。)

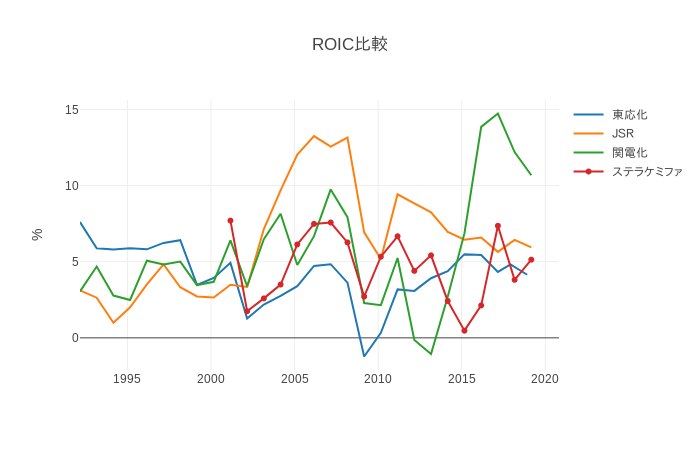

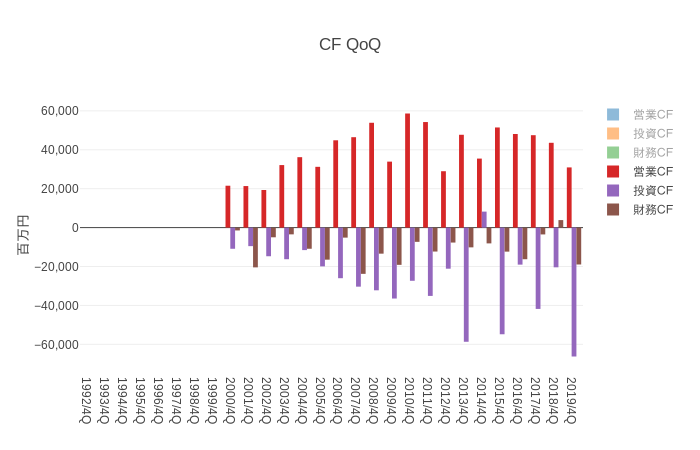

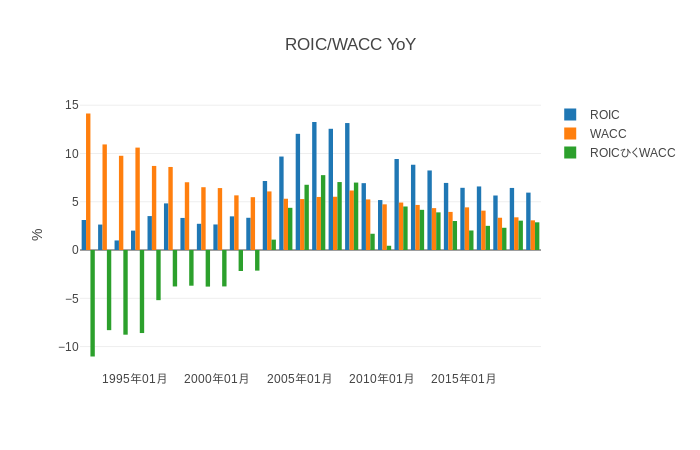

ROICが一番安定しているJSRを見てみましょう。(ROICは単年で見るより平均で見るのが一番良いです。)

JSR

エラストマー(タイヤやファンベルトなんかに使う合成ゴム)、半導体やディスプレイ向けの素材、が中心の会社です。一番儲かってるのが半導体、ディスプレイ関連です。

電化製品を分解すると中に基盤が入っています。基板上に金属でパターンが印刷されてその上に抵抗だとかトランジスターがのっています。PCなんかに入ってるチップも同様にしてパターンをプリントする必要があります。使うパーツもナノレベルなので、パターンもナノレベル。写真を印刷(自然光では波長が長すぎるので波長の細かいレーザーを使います。)するようにして、パターンを焼き付けていきます。

このとき使うのがJSRのフォトレジスト。レジストはJSRが世界シェアトップのようです。

CFは結構ボラいですが、その分投資もしています。

ROICは最近5%台。まずまずです。

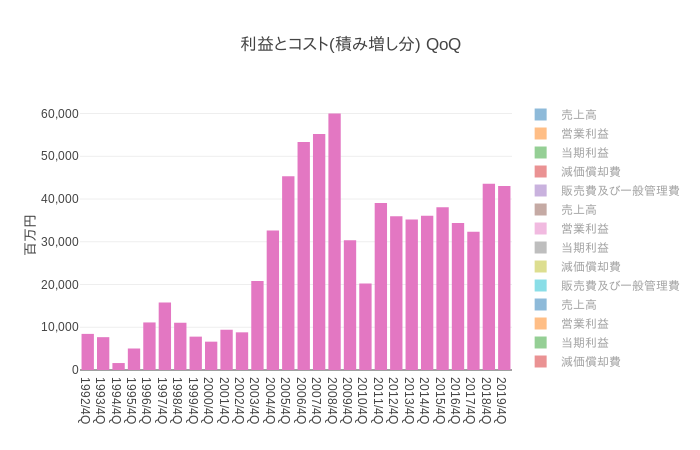

下のグラフは期末の営業利益。ここ数年横ばいですね。

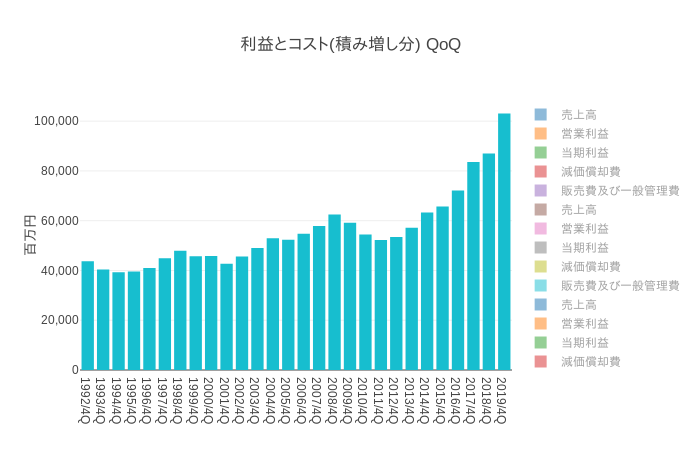

下は販管費のグラフ。結構上がってます。期末の従業員数が結構増えてきてるのでそのせいですね。

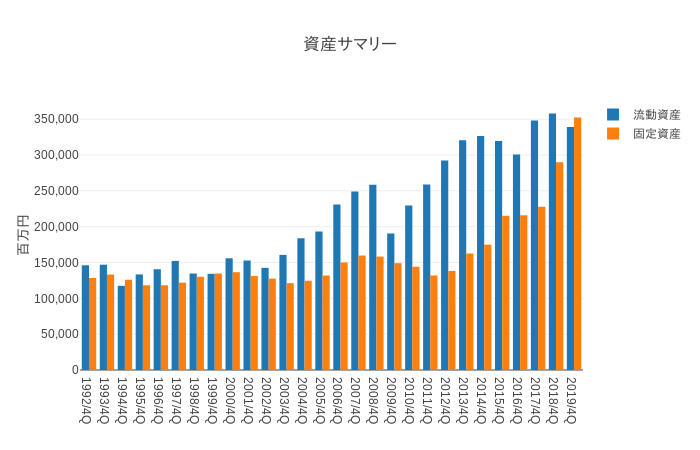

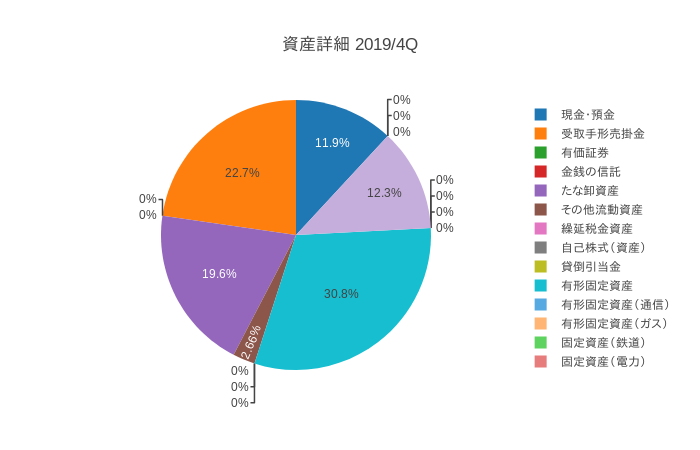

固定資産がここ数年でかなり増えてます。工場を結構作ってるようですね。

有形固定資産(水色)に続いて無形固定資産(紫)が結構多いですね。買収もやったようです。

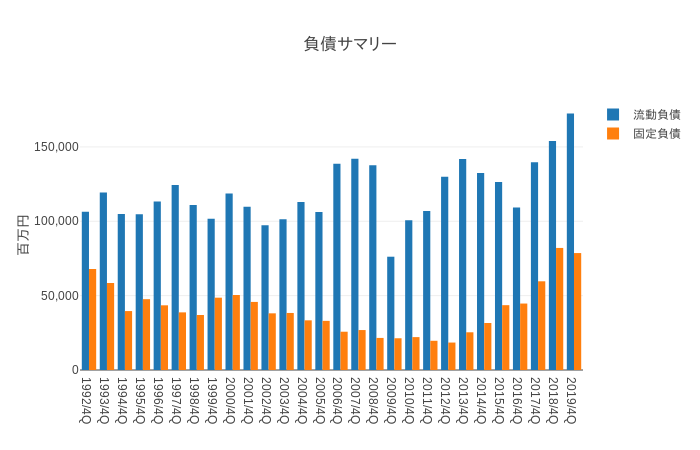

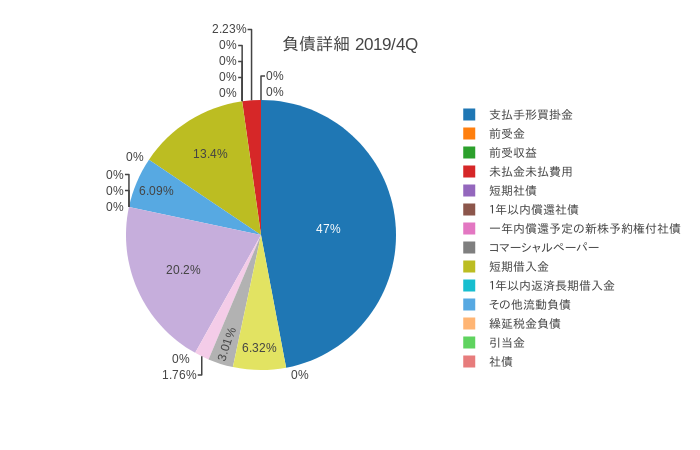

流動負債が多いです。

結構借金して工場作ってるのかなー、とおもいきや固定負債はそれほどでもありません。

流動負債の大半は買掛金(青)、固定負債(紫)はそこそこあります。

配当利回り結構いいですね。最近の値は3.8%です。

これからどうなるか心配なところがありますが、悪くなさそうなかんじですね。

おことわり

この記事で投資を推奨する意図はありません。この記事の解釈や情報は間違っていることがあります。記事の内容を参考にして投資すると損することがあります。