9434 ソフトバンク -期待- by yamamoto/usa

この記事はわたしが主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。フルバージョンをご覧になりたい方は、以下のURLから会員登録をお願いします。

※当記事は2018年11月29日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

昨年12月に上場したソフトバンク。初値は公開価格を下回り、半年を過ぎた今でもまだ公開価格を上回ったことはありません。

背景にあるのは、これから、通信業界の競争激化が想定されることです。

1) NTTドコモが今年10月より2-4割の通信料金の引き下げを予定していること

2) 楽天の新規参入(KDDI通信網を使用することを前提)

確かに、携帯電話の料金体系は非常に複雑です。

いろいろな割引があるかと思えば、多くの例外規定もあり、割引の適用には様々な条件があるため、もはや誰にも説明ができないほど複雑な体系になっています。ドコモの料金引き下げや楽天の参入によって、確かに業界は影響を受けるでしょう。

結果として、どのキャリアも減益になると想定するのが自然です。

|親子上場は問題か?

もうひとつの要因は親子上場に批判的な意見です。

上場後のソフトバンク通信子会社は実質的にグループの親会社に支配されます。

これが子会社株主との利益相反を産むのであれば、少数株主の利益が将来的に損なわれる可能性があります。

ですが、その可能性を考えたとき、ソフトバンクについては、

親子上場による少数株主の不利益に関する懸念材料はほぼないでしょう。

なぜならば、通信事業がグループにとって、計算の立つキャッシュカウであることから、今後も継続して配当収益を最大化するような施作がとられるでしょう。

それが今回の8割を超える配当性向に現れています。

上場企業の中で無配企業も1-2割の割合で存在します。

配当性向は平均すれば3割の程度ですが、期間利益の8割を超えて配当をするのですから、それが安定配当となるなら、株主には大歓迎です。

年金は低く、老後は不安です。ソフトバンク株を「積み立てる」ことで5%を超える利回りが期待できるのであれば悪い投資ではありません。

つまり、多くの配当を払う決断をしているソフトバンクを保有することの少数株主の不利益はほとんどないのです。

|通信業者はなぜ儲かるのか?

業界の競争激化を予想するアナリストが多いのですが、わたしは、将来に渡り、通信事業の収益はこれまで通りに高いレベルで安定すると見ます。

なぜ、移動体通信事業は儲かり、安定するのでしょうか。

大きな要因は、半導体をベースにした通信機器の長期に渡る劇的な値下がりがあります。

かつて、20年前にドコモがワイドバンドCDMAで多額の投資を必要としたのは今は昔です。

いまの安価なテクノロジーを使えば、通信業などは、総務省や電波の規制を除けば、ほとんど参入障壁のないはずのビジネスなのです。

そもそも電波は国の規制の下で管理されています。周波数帯を割り当てるのは国です。3社に割って新規参入する場合は周波数帯を国から割り当てを受ける必要があるのですが、周波数帯には限りがあり、これが大きな参入の障壁になります。

(先日国から各社へ割り当ての内訳が発表されました。)

また、基地局などの通信網を維持管理する人員は必要となります。

一方で、スマホユーザーの課金は毎月のものです。通信事業は典型的なストックビジネスです。

マイナンバーが導入されましたが、キャリアを頻繁に切り替えるユーザーは少数です。

それはスイッチングコストが大きいからでしょう。

手続きにはデータの受け渡しや契約の読み合わせなど数時間もかります。

非常に安価な通信インフラをベースにして、月々数千円もユーザーから徴収すれば誰でも儲かります。

ところが業界は3社の寡占です。

かつてのような価格競争は起きていません。

結果としてどの通信キャリアの営業利益率は2割と上場企業の平均を大きく上回っています。

|ドコモ値下げのインパクトについて

政府の携帯キャリアに対する執拗な値下げ要請は、

多分に、消費税を引き上げたときの経済へのインパクトを携帯料金の引き下げによってカバーしたいという政府の駆け引きでした。

ところが、それを真に受けたNTTドコモが先陣を切って値下げを発表したのですから、政治圧力に屈したNTTグループは株主の利益を損ねてしまいました。

4000億円というドコモの料金引き下げによる還元金額が一人歩きしていますが、いきなりドコモの収益がそれだけ落ち込むということではありません。

品質に価格が見合えば、固定費や広告費の削減も可能です。

ドコモでは2-4割の値下げになるというのですが、すべての顧客が対象になるわけではありません。

また、価格に疎いユーザーも相当する存在するため、値下げがユーザーからの申請をベースにするならば、

実際には4000億円の還元がすべて実施されるとは思えません。

ドコモの料金引き下げと楽天の参入による、ソフトバンクへ影響を考えてみましょう。

通信料金が下がり、ユーザーも流出するのであれば、ソフトバンクにとってはダブルパンチです。

その影響はいかほどでしょうか。

ソフトバンクの収益構造から判断すれば、3-4年後に仮に平均的な料金が10%下がり、数量が10%落ち込めば、利益は半分になると想定しなければなりません。

固定費を1000-2000億円程度の抑制したとして40%減益となるでしょう。

でも、そうはなりそうにないのです。

そうなったとすれば、仮に5%の利回りも、3-4年後には3%程度になってしまうでしょう。

ソフトバンクの今後には面白みはない、という結論になってしまいます。

そうはならないのではないか、とわたしは考えます。

(以降は会員ページにてご覧くだださい)

|ソフトバンクの来期以降の業績は?

ソフトバンク通信子会社へのインパクトを計算してみましょう。

楽天がどれだけの販促費をかけるかはわかりませんが、将来5年後の楽天のシェアが15%程度を取ると仮定します。

すると、大手携帯キャリアが失うシェアはそれぞれ5%程度でしょう。

ドコモの値下げが最大で2-4割ということですが、多分、様々な条件付きで結局は平均すれば1割程度になると考えています。

ドコモには価格に鈍感なユーザーが多いためです。

そうなると、将来のKDDIやソフトバンクへの追随値下げはせいぜい5%程度ではないでしょうか。

2年後の減益幅は20%程度に収まるでしょう。

減益とはなるでしょう。

また、配当も減配になるでしょう。

そうなったとしても、4%程度の利回りは確保できそうです。

|飛躍的に伸びる通信データ量

業績は長期的に大きくは拡大しませんが、安定した収益が見込まれます。

スマホは今後、フォルダブルの端末が普及していくでしょう。

将来、スマホは、フォルダブルでタブレット並みの大画面がスタンダードとなるでしょう。

スマホを通した動画サービスへ、携帯各社は付加価値を高める戦略をとるはずです。

現状、そうした付加価値戦略については、消費者庁や総務省が携帯販売店での拡販を快く思っていないので、

各キャリアはスマホを利用した各種サービスの付加価値化に積極的に取り組むことができていません。

動画サービスなどへの潜在的なニーズは大きく、ユーザーあたりのデータ通信量は今後も飛躍的に上昇していくでしょう。

そうなると、今回の値下げ騒動についても、今後飛躍的に増えるデータ量によっていつか穴埋めが可能になります。

長期的にみれば、キャッシュの創出のパワーは落ちないのではないかというのがわたしの考えです。

ソフトバンク通信子会社のバリューエションですが、配当利回り5%超は魅力的で、PERやPBRでは割安感がありません。

上値余地はあまりないと見なさなければなりません。

それでも、長期で保有するには適した株であるとわたしは考えます。

なぜならば、業績のリスクは予め出しつくされています。

わたしが書いた懸念材料を他の投資家も共有しているのです。

いわば、その懸念は株価に織り込み済みであり、現在の価格が高いとは考えていません。

ソフトバンクの株価が下がれば、追加で買ってよいのではと考えます。

ただし、上値は追う必要はまったくありません。

長期のリスクは人口の減少やさらなる貧困層の広がりです。

確かに、長期では利益成長が見込まれない事業ではあります。

それでも、4-5%の利回りを今後10年間見込まれるのです。

リスクには十分に見合う投資になると考えます。

現状、4%を超える利回りの銘柄はそう多くはありません。

しかも、その中で業績が安定している事業はそれほどありません。

たとえば、5%の利回りの企業は全上場企業で20社程度です。

その中で、数年先の配当がしっかり読めるのは数社だけです。

ソフトバンクは例外的にリスクが低くリターンがそこそこあります。

インカムゲインは事業リスクに比べると相対的に高く、市場の中では「希少価値」なのです。

成長がないと仮定してもリスクには十分見合う投資案件です。

※以下はusaが作成編集しました※

携帯キャリア3社をグラフで比較してみたい。

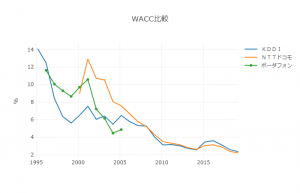

まずは、WACC。

(※WACCが示すのは「企業が資金を調達するためのコスト」であり、「負債調達コスト(主に金利)」と「株主資本調達コスト(主に配当)」とを加重平均したもの。)

各社継続して低下傾向。特に2010年度の頃からはドコモとKDDIが驚くほど近似してきている。

3社(ソフトバンク分には買収前のボーダフォンの数値)ともがグラフの棒が上に突き出ている2001年は、電話通信各社がADSL事業を開始した年。この年から、全国中でインターネット回線が一気に開通していった。

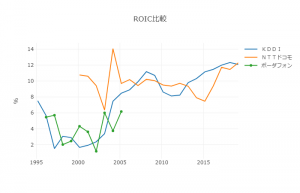

次にROIC。

(ソフトバンクは2018年度時点で11.3%)

過去からの推移をみてみると、ドコモが上下に乱高下しながらも横ばいが続く中KDDIとソフトバンクがドコモに追いつき、

2016年頃より3社が同水準で安定を保った状態。

ドコモのグラフが乱高下する2005年の前後は、ソフトバンクがドコモの約半分と言われた携帯電話新料金体系を打ち出した年。

そして同じく乱高下している2015年の前後は、ソフトバンクがアップルより独占で入手したiPhoneをはじめとして各社スマートフォンが一気に広く普及し、それと連動するように、携帯で大容量のデータが使えるようにしたそれまではなかったパケット定額プランの打ち出しなど各社が携帯料金体系を大きく変えてきた時期と重なる。

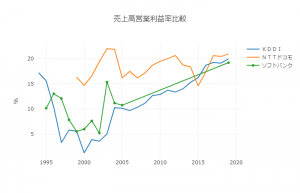

次に、売上高営業利益率。

KDDIとソフトバンク(2005年までボーダフォン)が一気に追い上げ、かつての独占体であったドコモに2社が迫り追いついた様子が分かる。

そして今、各社とも20%超えの利益率と高水準でしかも拮抗している。

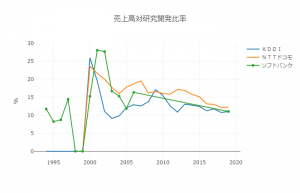

では研究開発費をみてみる。

過去に乱高下があるが、ここ数年は売上比率およそ10%強の水準で各社並んでいる。

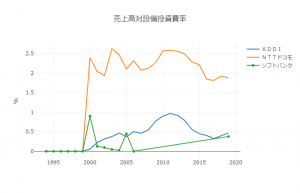

設備投資は。

国営事業から民営化した歴史を持つからか、NTTドコモが高い。いまだに圧倒している。

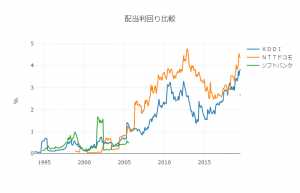

配当利回りをみてみたい。

(グラフに出ていないがソフトバンクは現時点で5.89%)ソフトバンクが他2社に際だって数値が高い。親会社ソフトバンクグループの社長、孫社長の思いが反映されているのか。

利益率の指標の面ではここ数年安定を保ってきた3社が、今、それぞれが独自の持ち味を生かすことによって成長を求めていく段階へ入ろうとしている。

「携帯キャリア」に留まることない通信インフラ事業となり得ていくのか。

今、新たな課題を目の前にした携帯キャリア3社と新たに加わる楽天。

4社がそれぞれこれからどのような展開をみせていくのか、楽しみに見守っていきたい。