4976 東洋ドライルーブ ー2020年Q2決算説明会ー

東洋ドライルーブ(4976)の2Q決算説明会に行ってきました。

ここに書くのは説明会の内容の要約です。

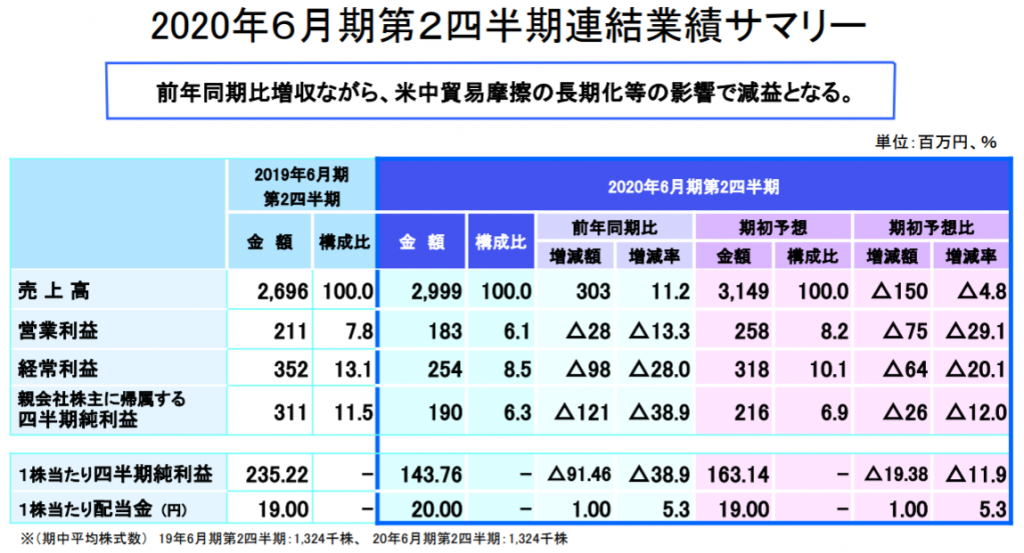

1 売上と利益

同社は前年同期で約27億の売上を上げた。今期は約31億の売上を見込んでいたが、届かず約30億に下方修正した。利益は自動車業界からの売上が思うように上がらず下がった。増収減益の決算。

数年前に電子部品業界からの売上が伸びていたがそれが始まる前の水準に戻った。

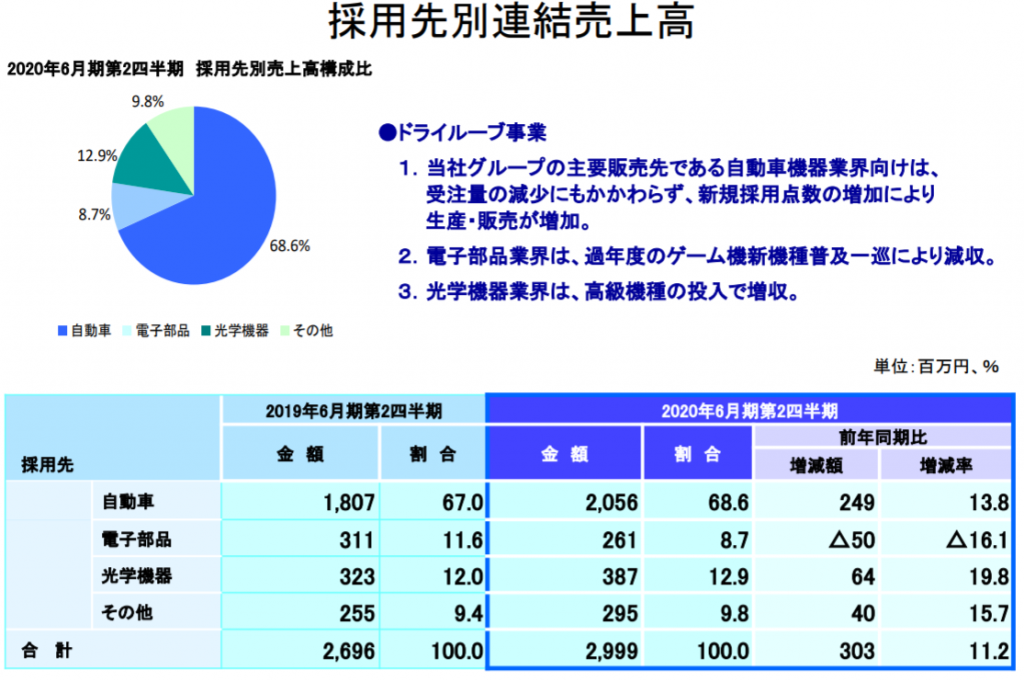

1.1 採用先別売上

自動車からは、四億ほど売上げが増えると思ったが一億程度の売上増にとどまった。新部品への採用が決まったが、まだ数がない。今後に期待したい。

ゲーム関係が落ちたので電子部品では5千万売上が減った。

光学機器ではレンズなどの商品が流れ始めて堅調な展開。車載カメラ関係は特に良い。

1.2 利益分析

長野ドライルーブを吸収したことによって売上増。しかし仕入れパーツや化学薬品などの材料費があがり、変動費が大幅に増えた。

2 今後の事業展開

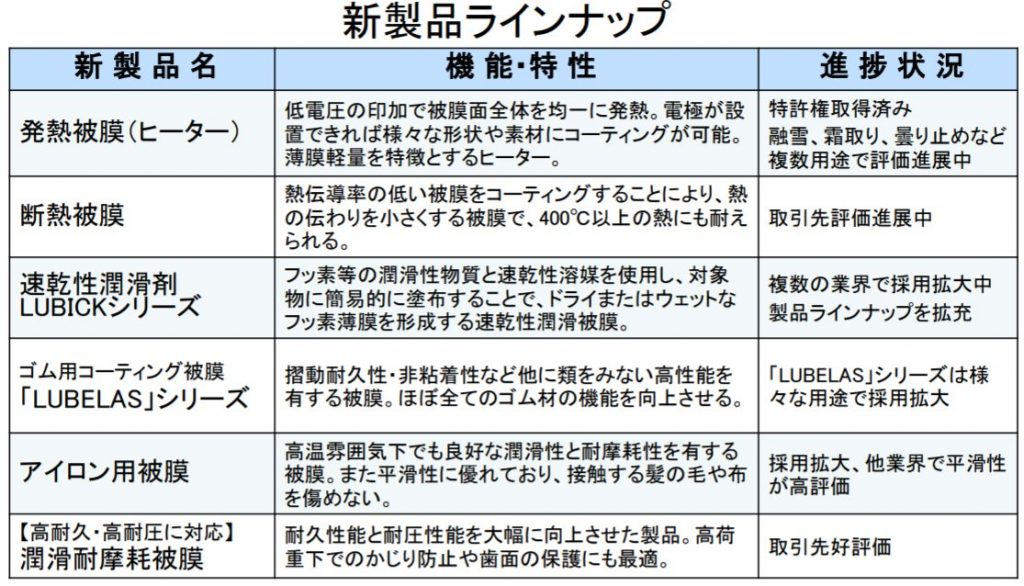

2.1 新製品

いくつか新製品があるが、耐久性が高く、高圧にも耐えられるフッ素系の「潤滑耐摩耗被膜」は今までにない商品である。取引先からの評価もよく、会社も事業の柱となることを期待している。新しく特許として申請することも考えているらしい。

2.2 価格転嫁

調査メモでも書いたが原材料費がどんどん上がっている。2Qも同様である。今までは製品開発中であったため、原価の見極めができなかった。価格交渉はこれからしていくようだ。

2.3 コロナウィルスの影響

コロナウィルスが流行したあたりで中国の春節休みに入った。休み明けから工場が通常通り可動することを期待していたがそうでもなかった。工場の地元出身の人々は現場に戻り始めたが、休みで実家に帰っている人々がまだ戻ってきていない。

これは戻ってきても結局2週間ほど隔離されるため。ならば、と帰ってこない人が多い。こういう状況なので、同社の顧客も同社も生産は開始したもののフル稼働からは程遠い状態である。この影響は下半期に出てくると思われる。

3 まとめ

自動車業界を中心に切り替えの難しい材料を作っている同社。新製品も面白そうなものがあり将来期待できそう。ただし、同社の見通しは弱気。短期ではコロナウィルスの流行を正面から受けて業績が悪くなると思われる。