4976 東洋ドライルーブ ー調査メモー

東洋ドライルーブ(4976)の調査メモです。

この記事は面白そうな企業を見つけたらとりあえず調べてみて、その記録を書くためのものです。

基本的に公開情報を元に作成します。インタビューなどは行っていません。

1 事業

1.1 製品

ドライ(乾いた)+ルーブ(潤滑剤) です。

ドライルーブとは、二硫化モリブデン・フッ素樹脂・グラファイトなどの潤滑物質と各種特殊バインダーをハイブリットに配合し、各種溶剤又は水に分散させた有機結合型の多機能被膜。

- ドライルーブでコーティング加工することにより、各種素材の摩擦係数を大幅低減。

- 耐摩耗性に優れているため、潤滑機能が求められる様々な部品に適応可。

だそうです。油塗らなくていいんですね。コート剤です。

主な用途は自動車の摩擦が発生しそうな箇所への潤滑。ワイパーブレイド、パワステ、キーボードやスイッチ、カメラのズームやシャッターなど電化製品、電子機器の可動部への潤滑のようです。

ここのドラルーブを塗ると、本来滑らないゴム同士を滑らせることができるとか。

わかりやすい民生品がありました。ドライルーブ for ダンパー という製品があります。これはサスペンションのダンパー部分に塗ると摩擦が低減されるとか。接触の悪い電化製品の端子に塗る接点改質剤なんかもあります。

1.2 売り先

2019年6月期の決算スライドによると約七割が自動車業界。約二割が電子、光学関係。残りはその他です。

有報にはアルプスアルパイン(6770)、トヨタなどの投資株式があります。主要な取引先は ミツバ(7280)やワイパーブレードでシェアトップの日本ワイパーブレード、デンソーなどの名前が。お客はこんなところでしょう。

1.3 株価

2017年まではずっと横這い。2017年になって底値の2,000円台から三倍の6,000円に。現在はそこから値段が崩れて大上昇する前から少し上の水準である2,400円台。

2020年2月12日には下方修正をだしています。そうそうに上がる感じはないですね。

海外では主に中国の景気減速により取引先の生産が弱含み、受託加工品の売上が減少いたしました。主要販売先である自動車機器業界では、国内とタイで生産・販売の伸長があり中国の減少を補いましたが、期初予想数値対比では売上高が未達となりました。この間、減収と減収対比固定費減が小幅であることも相俟って営業利益も減益となりました。経常利益及び親会社株主に帰属する四半期純利益につきましては、持分法投資利益が減益となり、減益幅拡大を余儀なくされました。

うむむ・・・

1.4 業績

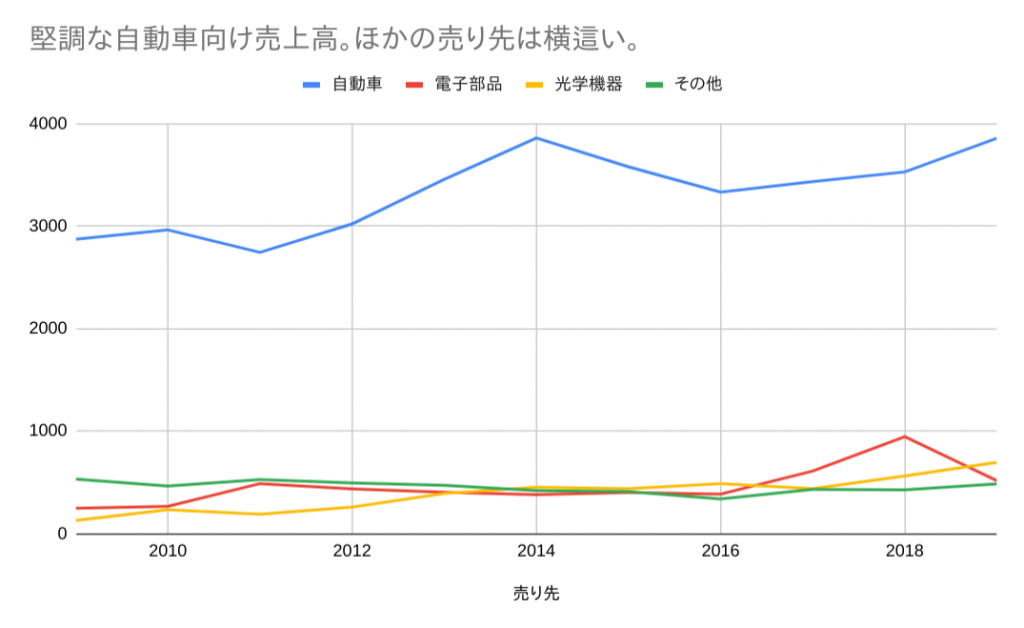

株価も上下してるし、下方出すし。業績そんなに悪いんですかね。ドライルーブ事業の売り先別のデータがあるのでちょっと見てみましょう。短信スライドから各事業の売り先別の売上高です。「その他」という事業がしばらく前にありましたが消えてるし、大した額ではないので除外しています。(百万円単位)

ドライルーブ事業売り先別売上

| 売り先 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 自動車 | 2871 | 2961 | 2744 | 3020 | 3454 | 3859 | 3577 | 3330 | 3432 | 3527 | 3855 |

| 電子部品 | 246 | 266 | 488 | 435 | 403 | 380 | 401 | 385 | 609 | 945 | 516 |

| 光学機器 | 128 | 233 | 189 | 259 | 392 | 453 | 438 | 488 | 439 | 561 | 694 |

| その他 | 532 | 465 | 526 | 494 | 471 | 419 | 410 | 339 | 432 | 426 | 484 |

ん・・・・? 問題なくね・・・? あれれ?

自動車向けの売上も堅調です。

利益と売上

ああわかった。利益率がボラいんですね。

| 売上 | 営業利益 | 利益率 | 利益率 |

|---|---|---|---|

| 2009 | 3,950 | 213 | 5.39% |

| 2010 | 3,962 | 370 | 9.34% |

| 2011 | 3,963 | 380 | 9.59% |

| 2012 | 4,238 | 353 | 8.33% |

| 2013 | 4,738 | 364 | 7.68% |

| 2014 | 5,130 | 392 | 7.64% |

| 2015 | 4,840 | 267 | 5.52% |

| 2016 | 4,565 | 190 | 4.16% |

| 2017 | 4,912 | 334 | 6.80% |

| 2018 | 5,459 | 582 | 10.66% |

| 2019 | 5,549 | 361 | 6.51% |

| 2020(予) | 5,862 | 290 | 4.95% |

なるほど。こんなに上下されたら飛びついて投げたくなる気持ちもわかる。(財務は後で触れますが、全く問題ない感じです。)

なんでこんなに上下するんでしょうね?答えは決算スライドにありました。

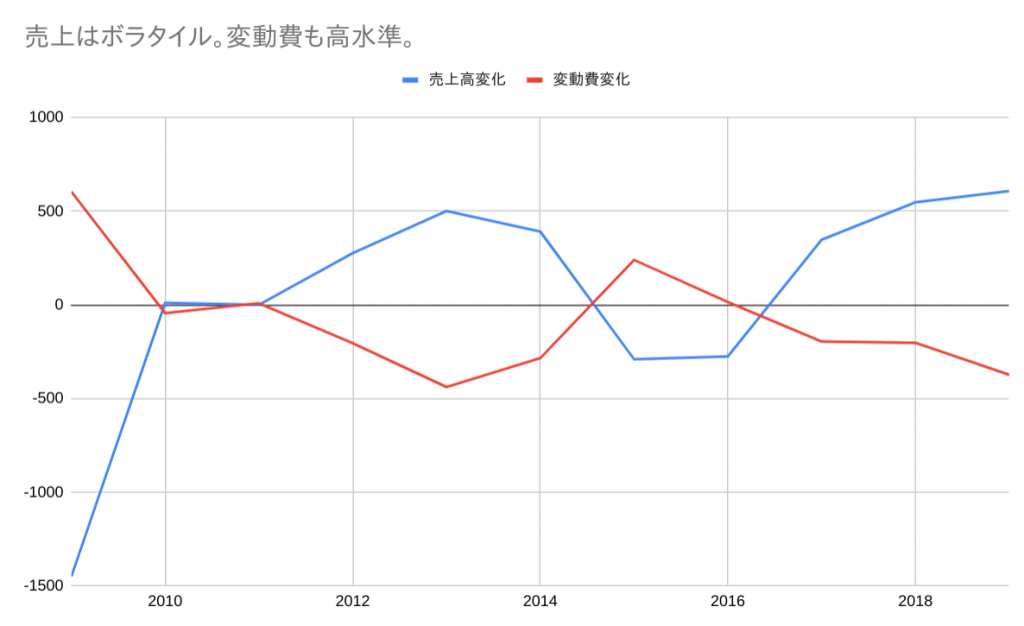

利益率上下の原因

利益の減少要因の図から抜き出してきました。販管費、固定費、変動費はそれぞれマイナスだと増加、プラスだと減少です。

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 前年度営業利益 | 708 | 213 | 370 | 380 | 353 | 364 | 392 | 267 | 190 | 334 | 361 |

| 売上高変化 | -1449 | 11 | 0 | 275 | 500 | 391 | -290 | -275 | 347 | 547 | 607 |

| 販管費変化 | -45 | 131 | 1 | -53 | -30 | -27 | -53 | -1 | -25 | -7 | -45 |

| 固定費変化 | 96 | 59 | -19 | -45 | -20 | -52 | -21 | 184 | 18 | -91 | -127 |

| 変動費変化 | 604 | -44 | 8 | -204 | -438 | -284 | 239 | 15 | -196 | -202 | -373 |

| 本年度営業利益 | 213 | 370 | 380 | 353 | 364 | 392 | 267 | 190 | 334 | 581 | 423 |

太字の変動費と売上の変化に注目。

ここ数年売上も増やしてますがそのぶん変動費も増えて食われてる感じ。

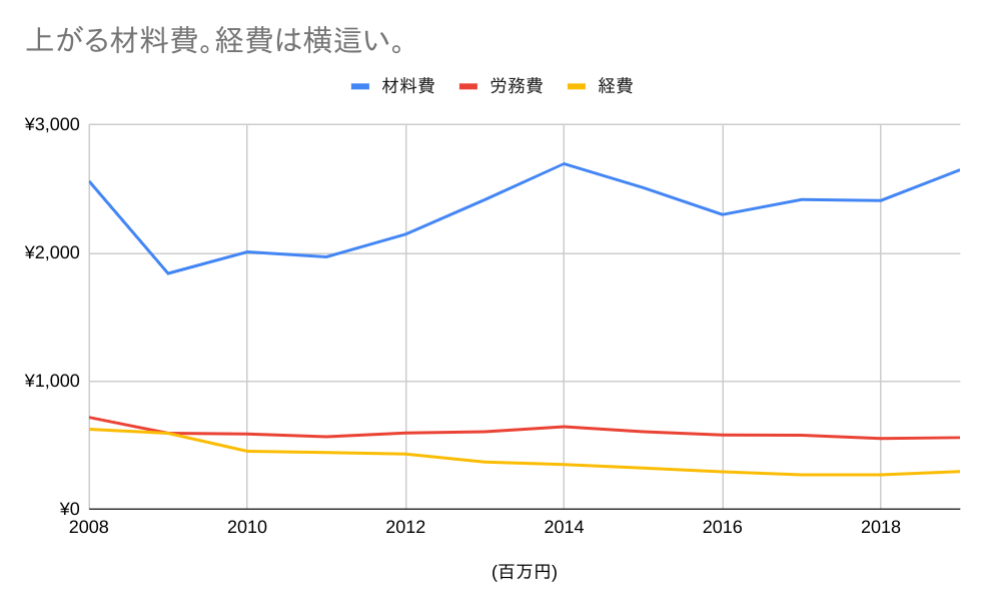

変動費がなぜ増えるか

製造原価明細書見てみましょう。

| (百万円) | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 材料費 | ¥2,563 | ¥1,843 | ¥2,011 | ¥1,972 | ¥2,148 | ¥2,417 | ¥2,698 | ¥2,512 | ¥2,302 | ¥2,418 | ¥2,412 | ¥2,651 |

| 労務費 | ¥721 | ¥597 | ¥592 | ¥570 | ¥600 | ¥608 | ¥648 | ¥608 | ¥583 | ¥581 | ¥556 | ¥563 |

| 経費 | ¥629 | ¥597 | ¥456 | ¥446 | ¥436 | ¥373 | ¥353 | ¥326 | ¥296 | ¥274 | ¥274 | ¥299 |

労務費、経費は横這いですが材料費がぐんぐん上がってます。配送費の上昇に苦しめられるECサイトみたいですね。いくら削減してもほかのところで持ってかれる。

有報に

当社グループでは生産・加工ラインの合理化または自動化による原価低減に努め、

とあることから何もしてないわけじゃない、でも。

当社グループが製造するドライルーブ製品の主要な原材料である二硫化モリブデン・フッ素樹脂・グラファイト、並びに有機溶剤等(石油化学関連製品)は、市況の影響を受けます。・・・内部努力により売上総利益の減少を補うことができなかった場合、また、仕入価格が当社計画で想定した以上に高騰し・・・価格への転嫁を余儀なくされたものの転嫁することができなかった場合、当社の財政状態及び経営成績に大きな影響を及ぼすおそれがあります

というあたりに会社の苦しみが見て取れます。

2 財務

借入金が多いですが、純利益しっかり出してるのでいまのところはそんな問題はなさそうです。

3 まとめ

- ぐちゃぐちゃな株価に反して業績は堅調です。

- とくに自動車業界からの売上はきちんとしています。

- 製品は燃料電池車でも使えそうなモノ。長期でみてもなくなることはなさそうです。

- 問題はコスト。材料費がぐんぐん上がってます。資源価格のせい?

- 経費の削減に必至ですが、それを裏切るように材料費が上がっていきます。

4 おまけ

この会社。IR資料の体裁が年度ごとにあまり変わりません。このデータは今年だけ、とかそういう感じではない。無骨ですがきちんとデータを開示してて好感がもてます。

ひどい会社になると「決算説明会に来たアナリストだけに紙で渡すデータ」みたいなのがあったりします。そーゆーのはあんまよろしくないですね。