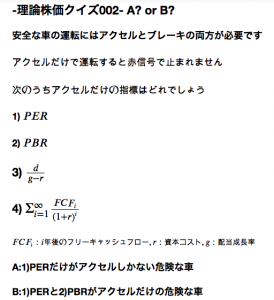

理論株価クイズ002 ブレーキがない絶望的に危険な車に乗り続けますか?

ブレーキのない車 糸の切れたタコ

今回はアクセルと成長率や収益率ととらえ、ブレーキをコストやリスクととらえると簡単なクイズとなります。理論株価クイズ001を参照ください。

解答

まず3は配当dを(g-r)で割り引いたもので、これは将来の配当をgで成長させてrで割り引いたものです。配当成長率は収益率の一種でありこれが車の運転でいえばアクセルに当たるところ。しかし資本コストは想定以下になるリスクでキャッシュフローを割り引くため、これが投資においてはもっとも重要なものでした。投資をする際には、収益性の高さとそのリスクとを天秤にかけて案件を評価したのでしたね。リスクとリターンの両方が揃っているのが3と4のキャッシュフローの割引モデルです。4においては(1+r)^iたちがディスカウントファクターとしてブレーキとして効くので安全性があります。

一方で株価と収益の比率にすぎないPERはブレーキに当たるものがなにもありません。これでは糸の切れたタコのようにどこにいくのかわかりませんし、車に例えるならブレーキのない車です。こわいですね。死にたくありません。わたしは乗りたくありません。

同様にPBRは1倍を目処に1倍までどの程度の余地があるかを測る尺度で、つまりLN(1/PBR)を示唆するため、こちらは思い切りアクセルのみの指標です。死にたくありません。わたしは使いません。

車の運転と株式投資は違う? アクセルは将来収益の示唆であり、ブレーキは資本コストです。どんなにスピーディに収益を積み上げているつもりでも、周りに衝突して大損するか事故死してしまうのがアクセルだけの車です。資本コストが投資家に、「この道は危険だからちょくちょくブレーキ使ってください。そして財産を守ってね」と語りかけてくれるのです。

理論株価001でわかったこと

たとえば株価のボラティリティなどが資本コストを示唆するものとして使えます。資本コストが高い企業はたとえPERが一桁でPBRが低くても、超割高になる危険があります。リターンだけではダメです。リスク(資本コスト)を合わせることでしか投資の判断はできるはずはないのです。資本コストを推定してみましょう。その話はおいおいと話していきます。

答えはBです

yamamoto