◆かぶざんまい!! 13皿目『企業分析のやり方その2 企業の実力を分析する』 by相川伸夫

◆執筆理念

・極力難しい言葉を使わない(使う時は注釈する)ように意識し、伝える、伝わることを重視!

・堅苦しい感じとかを全く抜きにして、ぶっちゃけトークで書く!

・資産が増える、心が豊かになる等の読み手に価値がある文章を書く!

このような理念のもとにアツい想いを書かせて頂きたく思います(^^)/

13皿目『企業分析のやり方その2 企業の実力を分析する』

投機においては企業分析なんて要りません。決算書の中身を見る努力も正直そんなに重要ではないでしょう(投機手法にもよりますが…)

しかし、こと投資において、企業分析をしていないのは普段着のまま準備無く山登りに行くような愚かな行為です!

【投機と投資】についての定義、【ビジネスモデルの理解】が曖昧だと、この後の企業分析の主旨が正しく伝わらないかもしれません。

この企業分析シリーズの前記事を読んでいない方は先にそちらを参照ください。

ー11皿目『企業分析のやり方その0 投機と投資の違い』ー

ー12皿目『企業分析のやり方その1 ビジネスモデルを理解する』ー

そういうことで今日の議題はこちら!

Q、あなたの投資している企業のPLは競合他社よりも優れていますか?

投資において重要な財務諸表は3枚あります。決算短信にも四半期報告書にも有価証券報告書にも必ずついてくるお馴染みの3枚ですね!!

- PL(Profit and Loss statement=P/L=ぴーえる=損益計算書=稼ぎの詳細)

- BS(Balance Sheet=B/S=びーえす=貸借対照表=資産の詳細)

- CF(cash flow statement=C/F=しーえふ=キャッシュフロー計算書=お金の動きの詳細)

P/Lと書くのが定義的にも正しいのでしょうが、そのままPL・BS・CFで書かせて頂きます。深い意味はありません。

さて、ここで一つクイズです!

『投資における企業分析で【一番重要な財務諸表はPL・BS・CF】の内どれでしょう??』

…

……

………

…………

……………

………………

…………………

……………………答えは、、、

…PLです!(異論は認める)

その理由は、PLが事業価値そのものを表しているからです。

PLは競合優位性であり、商品力であり、経営力である

損益計算書には売上、営業利益、経常利益、純利益に至るまでの詳細が記されています。

これがそのまま事業の強さであり、社会においてその企業が求められているのかどうかが分かると言えます。

「………うん???」

ってなる人もいるかと思うのでもっと噛み砕きますね!

要するにPLってのは給料明細なんです。

給料総額から必要経費引いて、税金払った残りの手取りがいくらだよ~って書いてあるわけです。そしてその明細を悲しいことに、同僚同士で比べてみると『優劣』がそこに現れます。

…軽いノリで同僚同士で給料明細を見せ合いっこした後、テンションとモチベが急激に低くなってしまうという恐ろしく悲しい事例は今も昔も多発しています。

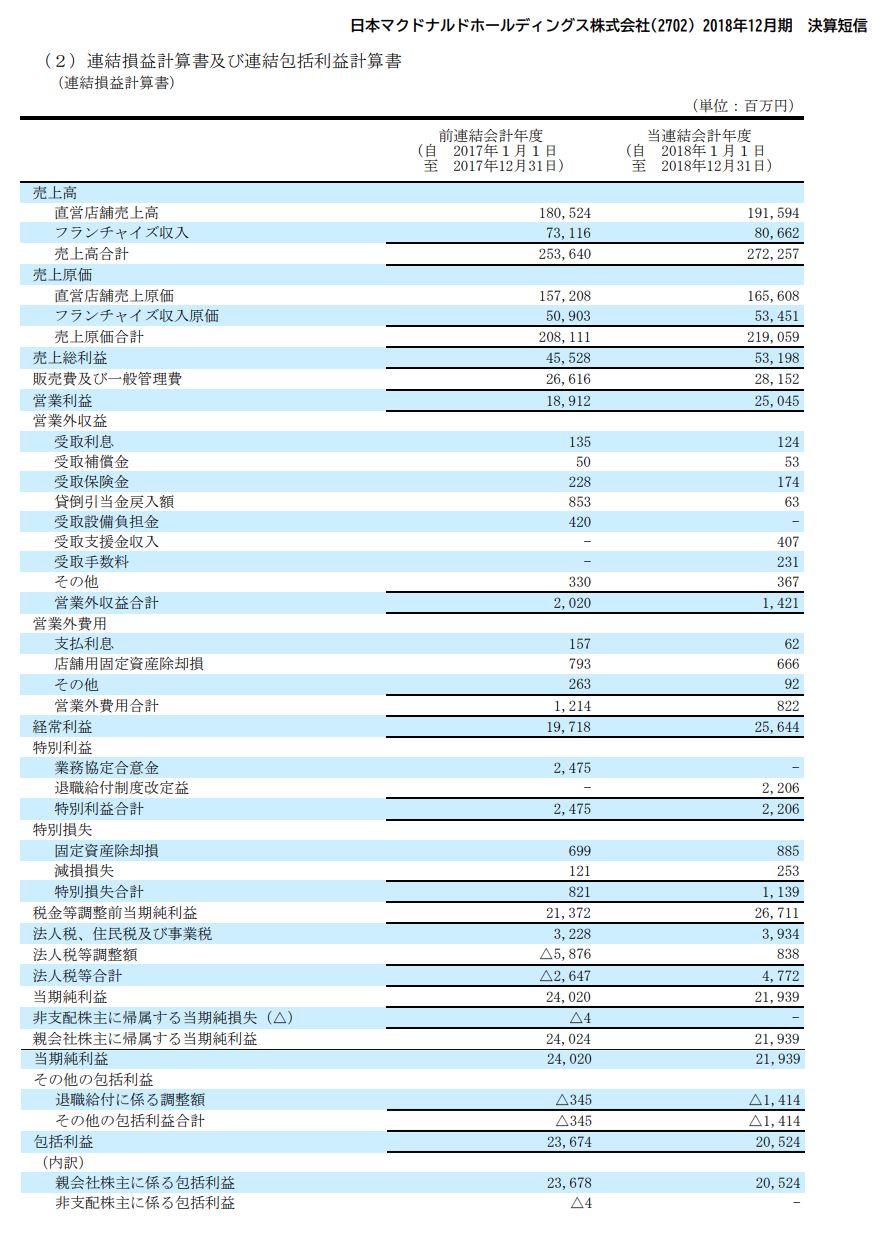

↑は皆さん一度は食べた事があるであろうマクドナルドの2018年12月期の決算短信です

↑は皆さん一度は食べた事があるであろうマクドナルドの2018年12月期の決算短信です細かい部分も説明したくなる気持ちをグッと押さえてザックリ行きます!

- 『売上高』はハンバーガーやポテトやドリンクを一年に売った数量×価格の総合計、本業で得た収入が全て含まれています。

- 『売上原価』は商品を作るためにかかった経費が色々入ってます。材料費とか加工人件費とか

- 『販売費及び一般管理費』は本社社員や営業社員の給料、CMの広告費とかの販売と管理にかかった費用※原価と販管費などのコストを売上である収入から引くと『営業利益=儲け』が出ます

- 経営をする上で発生した間接的な収益や費用をガチャガチャ足したり引いたりして『経常利益』が出ます(利息や配当、引当金や為替)

- 税金と特別利益&特別損益、非支配株主の持ち分を引いたら『純利益』になって終了です!!

さて、この中の何が事業価値を表しているのでしょうか?

ズバリ『営業利益率(経常利益率)をチェック』しましょう!!

業種や業態によって違いはあるものの営業利益率が10%以上ある企業は競合優位性を持った強い事業をやっている可能性が高いです!

「なんで利益率が10%以上だと競合優位性があるとかの話になるの?」

それはまず、こういうデータがあるからなんです。

『判断基準』って大事なんよ!

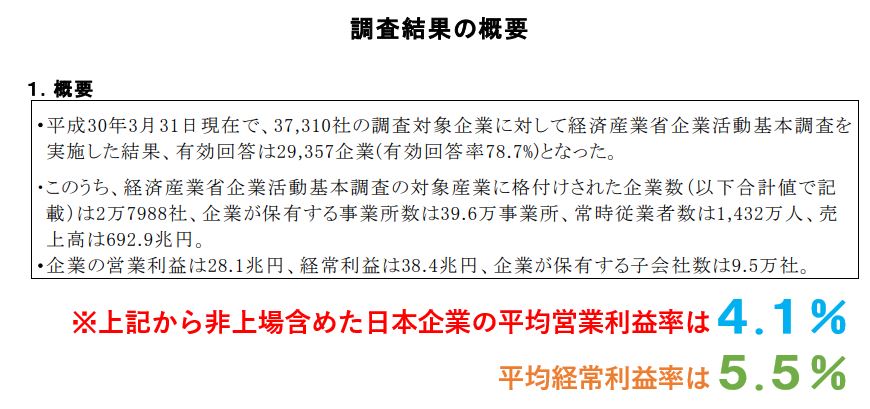

◆平成30年企業活動基本調査速報-平成29年度実績-調査結果概要の結果

↑は全て合算して「28.1兆円/692.9兆円と38.4兆円/692.9兆円」で計算しているので業種による違いなんかもなにも考慮していません。とてもザックリですが主要日本企業の平均値はこんな感じです。

これは日本の中でも主要企業として格付けされている=いわゆる強者に分類されている企業でこの数値であるという事が重要です!

中小の苦しいところはこの利益率も出せずに苦しんでいるのが実情です。

次に、四季報スクリーニングで時価総額上位300社(日経225+アルファ)を抜き出して計算(2019年10月時点での前期実績数字)すると、合計売上高は572.5兆円、合計経常利益は49.6兆円で経常利益率は8.7%にも及ぶのです。

この事からも日経225に採用されている企業=日本を代表するエリート企業(※バランスシートを使ってビジネスをしている企業の利益率は高くてもそれは意味合いが違います。その話はまた今度)なのだという事がなんとなく伝わると思います。

日経225採用企業って伊達じゃないんですよw

※上場企業時価総額上位300社の合計経常利益が↑の数字よりも超えている理由としてはこの計算数字が1年ズレていること、回答に応じていない上場企業があるかもしれない事、または赤字金額も合わさって全体の数字を押し下げている可能性などが考えられます。

※また、日経225採用企業の中にも業績の思わしくない企業も当然ありますが、それでも日本全体の企業集団などと比べても相対的に優れていると言えるでしょう。

営業利益率の差=事業の質の差を意味している?

◆原価90円の商品を100円で売ると粗利が10円で粗利率は10%です。

⇒ここから営業や開発・本社人員の人件費や広告・販促費・減価償却費を引くのだからどれだけたくさん商品を売ろうとも営業利益率は粗利率を越えられません

⇒売上高が100億円になっても原価が90億円、そこから販管費をひいて営業利益になるのだから営業利益率が粗利率を超えることはありません。

⇒粗利率が高いという事は商品・サービスに付加価値が高く付けれているという事

⇒営業利益率が高いという事は↑に加えて、それを販売する仕組みが上手く出来ているという事

⇒この先の経常利益と純利益は本業以外や外部要因が色々混じってくるのでブレも大きくなります。企業によっては経常利益や純利益で判断することの方が適切な場合もあるかと思います。が、基本的に9割以上の企業が営業利益のところで判断付けれると思ってますのでこの先は割愛。

以上の事から上場企業の中小型株において、営業利益率ベースで10%以上ある企業というのは、他社よりも付加価値が高くて優れた経営が出来ている可能性が高いと推測できるのです。逆に営業利益率が低い、一般企業と比べて並程度であるという事は事業価値、並びに経営の質や成長意欲も並程度ではないか?というそれぞれに対しての率直な印象になるのを理解してもらえるでしょうか?

※厳密には『卸売』を始めとして、業種・業態によって営業利益率の平均値が異なる。よって、平均の倍以上の利益率なら他社よりも十分に強いと判断できる!

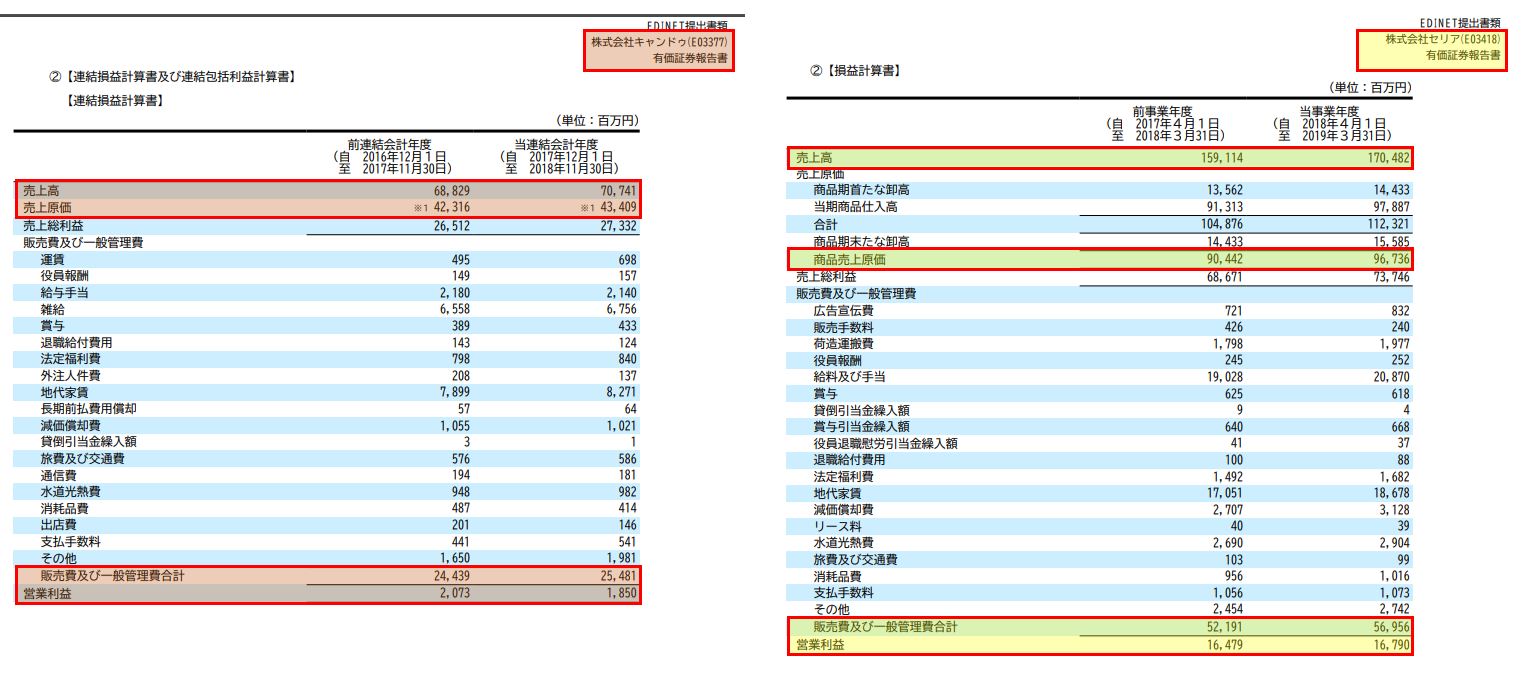

↑はおそらく皆さんにとっても馴染みがある100円均一の『キャンドゥ』と『セリア』です。

↑はおそらく皆さんにとっても馴染みがある100円均一の『キャンドゥ』と『セリア』です。100円均一の業界はダイソーが1位、2位がセリアで3位がキャンドゥ、4位がワッツという業界構造になっており、ダイソーは非上場です。

ここでは2位と3位を比べて勉強してみましょう!

上記の有価証券報告書の数字のままだと金額の額面が邪魔して比較しにくいので、売上高を両方とも100%にしてPLの構造を比べたのが下のグラフです!

※%の率に戻すのは中学時代にやった割り算を使います。[売上原価/売上高=原価率]、[販管費/売上高=販管費率]になります

売上高ー原価ー販管費=営業利益

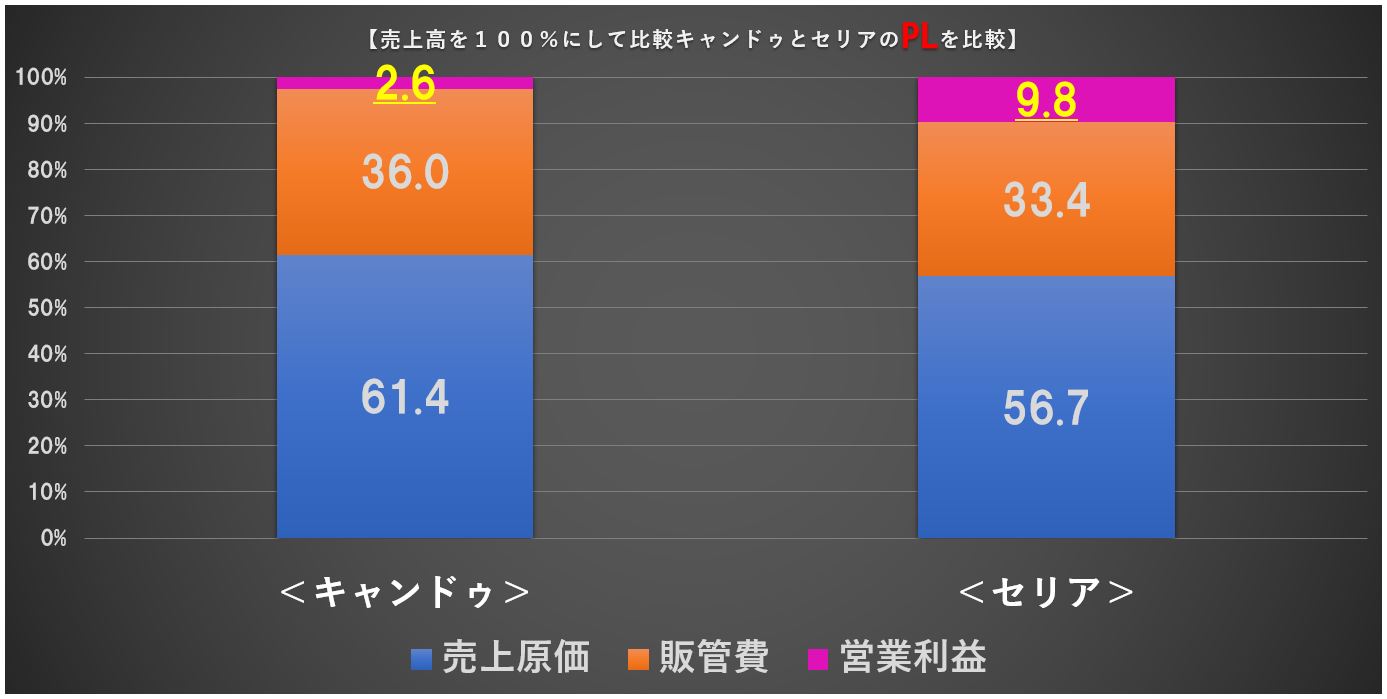

この結果だけを見てみると粗利率(1-原価率で商品やサービスだけでの儲け度合い)はセリアの勝ちで、販管費率(販売の仕組み)もセリアの勝ちであるという結果になりました!

暴力的に説明すると、『キャンドゥは商品が一つ売れても100円に対して2.6円しか儲からないのに対してセリアは3.7倍の9.8円儲けている』

こういうことになります。

この差のことに対して競合優位性があるという表現を用いているわけです。

何故、このような差があるのかは私には分かりません。この分析をした現時点において、私にはこうした差があることしかわからないのです。

このような数字だけの分析の事を『定量分析』と言います。

定量分析でザックリ強い会社に目星を付けてそれを『何故強いのか!?どこに秘密があるのか?』と言った【背景や理由】を訪問取材や電話・メール、HP、IR資料、転職サイトなどなど、ありとあらゆる手段で情報分析することを『定性分析』と言います。

定量分析=数字データを使って分析すること

- 強み=計算式によって誰でも同じ結果・結論が得られる。事実からの分析で信ぴょう性がある

- 弱み=数字の意味する概念や価値、ネガティブな意味での増益、ポジティブな減益の判断を誤りやすい、過去の実績を元にした分析であり、本質の大きな変化に対しての分析は無力に等しい

定性分析=質的データ(感覚的な情報)を使って分析すること

- 強み=本質的な価値や状況変化、想像力によって可能になる未来予測が出来る

- 弱み=人によって、使うデータによって、また熟練によって導かれる答えが非常に不安定になる。同じものを見ても同じ答えにならないことから導き出した答えの信ぴょう性を高めるのが困難

定量分析と定性分析はどっちが重要??

これは考え方によって結論がかなり異なると思いますが、私は3:7で定性分析の方が重要だと考えています。

どちらか片っぽだけでは絶対にダメです!!!!!

それはまるで『金さえあれば愛など要らぬ』っていう奴と、『愛さえあれば1円も無くても良い』って奴と同じです。

「どっちも大事に決まってんだろうが!!!!」と、私は言いたい

愛も金も欲しいし、大事でしょう。愛だけで飯は食えないし、金だけで一生を終えるのはあまりにも感情を持った生物としては憐れです。

定性分析のが大事だと思う理由は、この記事の目的が【投資の為の企業分析】だからです。

繰り返しになりますが、投資というのは企業の業績成長の見返りを時間を掛けて頂くものです。

時間を掛けるという事は『成長する未来を当てる必要がある』という事になります。

ならば過去からの定量分析だけでは不適当で、本質的な事業の強さを把握していなくて投資ができる訳が無い!!

例)

- この企業はここ数年業績が良いけどこの理由は新製品の〇〇の売れ行きが良いからだ

- 新製品の〇〇の売れ行きが良いのはユーザーの潜在的ニーズを見事に拾ったからだ

- この〇〇は競合他社が容易に【真似出来るor出来ない】

↑の1・2までは案外たどり着けますが、ポイントは3番です。あらゆる業界で、ビジネスの現場で『売れるものや人気が出たモノには類似商品が出ます』

当たり前の資本主義のルールです。

原価が凄く安いタピオカっていう魔法のデンプン質の玉を入れたら、『ミルクティー』が『タピオカミルクティー』になって販売価格が200円上がって販売数量が2倍になるならどんなものにもタピオカ入れないと勿体ないよ!!

だってタピオカって業務スーパーで買えるんだもん!!!

こういうのを参入障壁が低いと言います

強いパターンというのは、需要がこれからも上がって行くことで数量と価格の上昇が見込めるにも関わらず、それを供給できるのは自社含めてわずかなプレーヤーという状況です。

- 知財(特許や商標権や著作権)でしっかりと守られている企業(ニッチな製造業や任天堂のマリオやポケモンとか)

- 土地を押さえていて物理的に強みがある企業(JRとかの鉄道や都心の一等地でのビジネスとか)

- 圧倒的な技術ノウハウを持っており、あえて特許にしないことでその製法を守っている。そこから買うしかない(輸出規制で韓国をギャフンと言わせてる半導体素材とか)

- 市場規模が小さいマーケットやシュリンク(縮小)していく市場でのトップシェア企業(あえて他社はそんなところに新規参入してくるとは考えにくい⇒残存者メリット)

まだまだ考えればこういうのはいくらでもあります。

★需要が上がると価格が上昇し、それに合わせてプレーヤーが増加することで数量が上昇=市場規模の拡大

この状況でプレーヤーが増えないor増えにくい。もしくは増えても他社よりも需要が獲得できる見込みが高い。

長期的に投資する場合にはこうした本質的な強さが重要になります。

また、これは当たり前な話ですが、営業利益率が低い企業は赤字転落リスクもまあまああるので留意してください。

先ほどの販管費におけるキャンドゥの人件費率は13.2%でセリアは12.6%でした。

人件費が一律10%上昇するとキャンドゥは50%減益になり、セリアは11%減益です。

販管費におけるキャンドゥの地代家賃率は11.7%でセリアは11.0%でした。

地代家賃も人件費と同じように一律10%上昇した場合(例えばイオンとかがテナント料アップ要求してきたとかのシナリオ)

その場合、キャンドゥだと利益率が0.1%(2.6-1.3-1.2=0.1)まで低下、セリアは7.4%(9.8-1.3-1.1=7.4)という構図になります。

利益率が低いと外部環境の変化という一朝一夕では抗いようのない影響によって企業の成長の可能性が詰んでしまう恐れがあります。

◆投資企業の大原則は赤字にならない事

何故なら赤字だと自己資本が減少してしまい、業績成長の見返りが時間を掛けてももらえないからです。

まとめ

今回の内容は単純に見えて凄く奥が深い内容です。

私自身もまだまだ十分な域に達していないと思っています。

定量分析では微分や積分を用いた金融理論の深みが存在するし、定性分析ではその業界ごとに存在する産業や技術進歩の歴史や業界構造などの深さが存在します。

一つ分かるようになった時、実はこれまで分からなかった、分かっていたつもりだったことに気付き、改めて分かるようになるのです。

【無知の知】の考え方は投資においても人生においても非常に大切だと私は考えています。

高校の倫理の教科書で出会ったソクラテス先生の【無知の知】の考え方は私の人生に計り知れないほどの影響を与えていますw

今日出した銘柄のマクドナルド・キャンドゥ・セリアについて、私は語れるほど調べてすらいません。

特にキャンドゥについてはネガティブな想定ばかりついつい並べてしまいましたが、もしかしたらこの後セリアを脅かすネタなどが密かにあるのかもしれません。

株式の最も面白いところはどんなに素晴らしい企業でも株価が高すぎた場合には『売り』になり、正直どうしようもないロクデモナイ企業でも売られ過ぎていれば『買い』になることです。

株式というのは深い思考力を育み、人格形成を促してくれて、資産も増やしてくれる素晴らしいものですね!

※やり方さえ誤らなければねw

ーワンポイントレッスンー

◆投資適格企業を探す場合には単年の営業利益率を見るのではなく、3年間、5年間、10年間という時系列で見比べる事が重要

◆同業他社比較はとっても大事!そして市場規模が拡大してるか縮小してるかの動向も大事!

◆IR資料を読むことは大事だけど、そこに『都合の悪いことは書かれていない』それがあるのは有価証券報告書の『リスク』とあなたの『一般常識』の中だ

ー定量分析、定性分析のポイントは伝わりましたか?-

成すべきことをきちんと積み重ねていきさえすれば、運用能力は必ず上達します!!

【かぶざんまい!!】では自信と勇気と気付きと学びと安心とリテラシーとその他色々お届けしていきますのでよろしくお願いします♪