6894パルステック-新たに開花-by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2019年4月10日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

レーティング

(PER等数値は記事執筆時点のもの)

2019年11月に設立50年を迎えるパルステック工業株式会社を強い買い推奨とします。

理由は、市場の評価がPER9倍で配当利回り4.4%では低すぎるからです。

そしてポータブルX線残留応力測定装置の成長率が高いことです。

一般的に、ユニークな検査装置メーカやヘルスケア医療機器メーカは30倍台のPERも当たり前です。例えば、半導体検査では、半導体分野ではレーザーテック(6920)はPER44倍。ヴィスコ・テクノロジーズ(6698)は32倍です。浜松ホトニクス(6965)が34倍ですね。

生体検査を同じく手がけるフクダ電子(6960)はPER16倍です。

医療では島津(7701)やシステックス(6969)なども30倍程度です。

インターアクション(7725)は25倍(希薄化考慮)程度です。

一方で同社のPERはたったの9倍です。

なんだか、変だなあ。

これはおかしいのでは?

それが訪問取材のきっかけでした。

今、訪問後の感想としては、

同社にはPER17-18倍の価値があると思います。

なぜこのようなギャップが生じるかというと、主に2つの理由からです。

1) 同社がIRを積極的に行っていなかったこと

私が取材を申し込んだのは1年以上も前です。今回、ようやく取材を行うことができました。同社は今後とも投資家の取材を受け付ける予定ですので、今、ようやく、開示に前向きになってきたのです。PERは今期予想で9倍程度です。

配当利回りは4.4%です。

財務内容は良好です。

自己資本比率は73%です。

成長率も高いのです。

また、2019年3月期の増収率は20%です。

モメンタムもよいのです。

3Qに前期2019年3月期の業績を上方修正しました。

新製品が伸びているので、2020年も強い年になると思います。

2) ずっと業績が不振だったこと。赤字が続き、継続の前提に疑義注記があり、それが解消されたのが最近であること。2015/3に黒字になりましたが、これはまだ光ピックアップ分野の特需があったためでした。2016/3は減益でしたが、内容はむしろよく、成熟した光ピックアップが減ったものの、成長製品であるポータブル残留応力測定装置が伸びたからです。2016年度3Qにようやく継続の疑義が解消されました。連続黒字を達成。2017年はこの新製品がバージョンアップし、世界最小、最軽量、計測速度30%アップをキャッチフレーズに拡販に成功します。そういうしているうちに、今度はヘルスケアがDNAやインフルウイルス検査機器で利益貢献し始めました。

2017/3は大幅増収増益。2018/3は13期ぶりに復配。そして2019/3は2度の上方修正を経て大幅な増収増益をまたも達成したのです。

新分野(残留応力測定とヘルスケア)が育って

同社は光ピックアップ製品の検査装置で業界標準なのですが、

CDやDVDなどの光ピックアップ製品が大幅に減少する中で、業績不振に陥った過去があります。

ピークの1998年には148億円の売上と9億円の営業利益を達成。

でも、その後、長期の低迷に陥りました。

12年間も無配当だったのですから。

それが現在の一桁のPERの評価になっていると考えます。

ところが、現在、光ピックアップの売上構成比はたったの10%程度なのです。

多くは業務用の光ディスク向けです。

もう、光ピックアップ検査装置は、減りようがないのです。

近年、新分野であるX線ポータブル残留応力測定装置とヘルスケア部門が大きく伸びています。

4年前からX線による残留応力のポータブル検査装置が新規顧客に受け入られました。

今では、売上構成比の30%は自社ブランドのX線残留応力検査装置(μ-X360s)が占めます。

これがすごくて、シェアは9割以上です。

また、ヘルスケア分野で検体検査装置をOEMですが手がけています。

これが売上構成比の2割程度を占めます。

その他の部門ですが、自社開発の3Dスキャナー部門が売上構成比の20%を占めます。

残りは光応用受託部門です。

3Qでは受注高は前期比57%増の26億円となりました。

3Q売上は前年同期比25%増の16億円でした。

2Q受注高は16億円(前年比+19%)でしたから、3Qの3ヶ月だけで10億円の受注。

年間風速では40億円の受注だったのです。

μ-X360s ポータブル型X線残留応力測定装置に注目!

残留応力測定は昔からありますが、持ち運び型の製品化は世界で初めてのことでした。

昔は、破壊検査で調べたいものを切り出して図っていたのです。

μ-X360sは測定したいものを切る必要はなく、現場にこれをもっていけばよいのです。

7年前は、大学の先生も「ポータブル??できるわけない!!」と認めてくれませんでした。

学会で発表したり、展示会で営業したり、地道な努力をしてアピールしました。

ようやく大学の先生に使ってもらうことが叶い、6-7年前から市販の営業を始めたのです。

リガク社のスマートサイトが競合ですが。

95%がパルステック工業のシェアです。

顧客は自動車部品や自動車メーカです。鉄やアルミを使う人たちです。

彼らは燃費や電費(EVの場合)を重視するため、とにかく部材を軽くしたいのです。

薄くしたいのです。でも、強度や品質は保ちたいのです。

この相反することをどこまでやりきれるのかが顧客の課題です。

無理すると残留応力が悪さをします。

顧客はこれまでは職人の長年の経験とカンによって、商品を開発してきました。

鉄の焼き入れに関して、例えば、この強さは焼き入れ三回だろうというカンでやっていました。

ところが顧客が360sを使って数値を測ると、焼き入れは1回だけで良いことがわかりました。

3回やらなくてよかったのです。

部品2プロセスを省くとそれだけ部品ロットごとに数百万円のコスト削減ができたのです。

今でも、素材の開発は各メーカーの極秘中の極秘事項。

研究開発の現場はかなり閉鎖的なのです。

完成車メーカーにはまだ全部は入っていません。

まだR&Dセクションのみの販売です。

これから将来は、量産工場の分だけ普及していきます。

最終的には品質部門まで普及していきます。

まだまだ国内でも海外でも展開の余地があります。完全なBlue Oceanです。

これからも展示会で販促費を一番かけているのがX360sです。

まだまだ残留応力のことを知らない開発者が多いのです。

売上ゼロから数年で売上の3割まできました。今後、数年で倍になるでしょう。

これまでの残留応力測定装置と比べて価格は3分の1以下。

スピードが20倍以上となるため、コストが実質的に60分の1以下になるからです。

ヘルスケア 検体試験装置

ここも5年前はほぼなかった事業が、今は、売上の20%ぐらいを占めるようになりました。

急成長しています。

インフルエンザのウイルスを瞬時にチェックしたりする検体検査装置は、ニッチな試薬装置です。同社では、大手試薬メーカー複数からの開発試作品のビジネスをいただいています。

一部が量産になり、今、開発と量産は半分半分です。

今後、量産になれば、大きく売上は伸びる可能性があります。

ここは試薬メーカーのOEMで黒子の役割を同社は果たしています。

大手から見ると市場規模が小さい特殊なニッチ分野の検体検査ですので、参入する旨味がないそうです。

追記:残留応力測定(ポータブル) X-360とmura-Rについて

同社によれば「まずはX-rayによる残留応力測定ができることを知らない技術者が多いので、まずはこの装置を知ってもらいたいのです。ようやく少しだけ認知されつつあるのですが、まだ誰もやっていない分野なので、引き合いは確実にあります。ただし、予算も必要で具体的な商談は価格との折り合いもあります。大手の鉄鋼メーカー/大手自動車メーカーや部品メーカーなど金属加工メーカーがまず導入してくれているのです。」

光を使う技術は実はアナログであり中国ではなかなか真似ができないはずだという。

2019年1月には販売の新製品mura-Rを発売

同社によれば「残留応力だけではなく、硬さムラを図れるmura-Rが発売後引き合いが好調。これもオンリーワンの商品であり、誰もやっていない。量産部品検査に対応できるのがメリットです。

X-360sはどう進化していくのだろうか。

今は4.5cmの距離以内という制約があり、小型化を目指しているそうだ。さらに小型にすることで深さ方向や内部まで入り込める工夫をしている。試作機はできているそうだ。

残留応力とは

鋼材に外力を加えると曲がります。(凸型)

鋼材が変形することを「塑性(そせい)」と呼びます。

外力を取り除くと「スプリングバック」で戻りますが、

完全には元には戻りません。

外側(上)には圧縮応力、内側(下)には引張応力が働き、鋼材の内部に応力が残ります。

これを残留応力といいます。

残留応力があると、ものが割れやすくなったり、割にくくなったりします。

金属疲弊で微細な傷が入った時に、表面に圧縮応力があると傷はふさがり

ものが割れにくくなります。

逆に引っ張り応力があると、傷は広がり割れやすくなってしまうのです。

また、一見平らに見える板であっても、板の上に引っ張り、板の下に圧縮が働き、

平坦となっている時、表面が磨耗すると板が曲がってしまうのです。

溶接部の割れ、曲がり、そり、

金型の寿命管理に残留応力測定が使われる

測定対象物

多結晶構造物(金属、セラミック)

2.0 mmのポイント測定

MPaで応力が出てくる

極性(引っ張りか圧縮かは+-で出る)

半価幅(硬さ)

オースナイト

多結晶構造体 Fe 鉄であれば20μmの結晶がいろんな方向を向いています。

2 mmのスポット範囲で照射

いろんな方向に回折波が跳ね返る

格子面の角度がわかる

2次元センサーがリングを捉える。

0応力の材料が真円を描くように設定してある。

圧縮応力があれば、格子間隔が広がる。隣の格子面は間隔が狭まります。

真円に比べてずれてくるのです。

原理

X-ray ブラックの法則

結晶の綺麗な分子の並びに照射し、回折X-rayの跳ね返る角度が決まっているためにそれらを逆算して測定します。

=装置の概要=

センサユニット 2.4kg

電源ユニット6.2kg

ノートパソコン

の3つです。

オプションは

*標準アーム X-Y軸 ステージ

*顕微鏡

*X-Y自動ステージ マッピングするために使う

*装置をロボットに搭載して計測 3Dスキャナーで物体の情報(寸法)

パソコン上で画像をマウスで指定クリックすると測れるようにしたのです。

装置の使い方は二種類です。

1)遮蔽ボックス内で使用します。

X線を気にしないで誰でも測れます。

2)三脚でオンサイト使用します。

装置を外に出して使えます。

X線作業主任者が必要。大きさの制約がありません。

-測定プロセス-

飼料セット (内蔵カメラで撮影)

スタートボタン

1分で結果

-281Mpa

=300units近く導入された=

自動車メーカーと自動車部品メーカーが多い

ギヤ、金型開発などに応用できます。

目的: 材料開発です。プロセスチェックです。

-測定対象となるprocess-

鋳造

焼きならし

切削

焼き入れ

焼き戻し

表面処理(ショットピーニング)

全ての工程で残留応力を測ることができます。

-事例-

ダイカスト金型の入れ子部品の管理コスト

高い熱がかかります。

ショットピーニング/窒化処理/寿命

圧縮応力がかかっている

アルミを流すとクラックで割れる 金型故障の80%はこれ

なんと保全コストが半分になったのです。

圧縮応力が抜ける前に、表面を再度処理をする

予防保全に役立っています。

-事例2-

大型のもので配管、石油タンク(溶接後に熱処理)

溶接、熱処理はレシピが過剰であった

建築や橋梁も対象です。

プラントメンテでピーニング処理部でも使えます。

石油タンクの熱処理を経験則で3回やっていたが、一回800万円のコストをかけていた顧客が、

この装置を使って2回の焼き入れで十分だとわかって、タンク一つに月800万円のコストダウンが可能となったそうです。

-工程-

ショットピーニング

球をぶつけて圧縮をかける

-141MPa(圧縮-) ショット後、-459MPaになった

この効果を測ることができる

ショットピーニングの深さ方向でも測れる 表層10μしか測れない

鋼材の中を知るためには、破壊試験で電解研磨後に測ることができます。

-20μで表面の2−3倍 -1400MPaになっている

ショットピーニング効果は-20μの深さが最大になっている

-70μまでショットピーニング効果が測れる

応力を加えないで掘るのが電解研磨機

-溶接-

溶接のビード部

ビードの近くの熱影響の部分が破断する場合がある

溶接ビードの+150MPaになっていることがわかる

溶接条件をかける

ショットピーニングをかける

-残留オーステナイト測定-

熱処理 鋼材をマルテンサイトに持っていく

一部、未変態オースナイトとして残ってしまう。

その比率を測ることができます。

オースナイト層が何%あるかがわかる

マルテンサイトとオースナイトの結晶間隔の違いを利用しているのです。

-X ray プロファイルの変化-

半価幅(ものの硬さを相関がある)

縦軸がロックウェル(HRC)

横軸がXray FWHW(deg.)

-mura=R-

非接触硬さムラ スキャナ

X rayプロファイルを高速に判断

硬さのムラを高速測定

-提案できる4つのサービス-

1) 専用治具やシステム提案

次世代装置開発

サポート

2)出張計測サービス

3) お預かり測定(宅配便)

4)レンタルサービス 自由に あるいは来社していただく

トラブル処理、問題解決、品質改善に寄与できます。

-装置と測定対象物はどのぐらい離せるか-

センサー底面 5cm 最大で6.5cmまで離すことができます。

★★★★以下はusaが担当しています★★★★

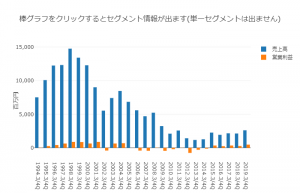

かつて、光ディスク関連装置をもって市場の強者だった同社。

しかしその好調ぶりは199803期をピークとし、人々の光ディスク離れと共に萎んでいく。

およそ15年の低迷期間を経た後、2015年に営業利益がプラスに反転。そこから業績は好転を見せ始める。

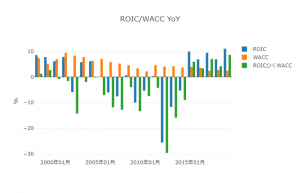

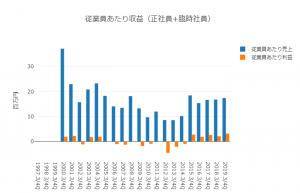

下の3つのグラフが、この経緯を明瞭に物語っている。

■収益額と営業利益額 ■ROICとWACC

■ROICとWACC  ■従業員あたり売上と利益

■従業員あたり売上と利益

同社が成績を好転できた秘訣は一体どこにあるのだろうか。

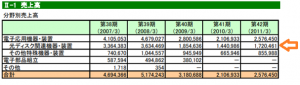

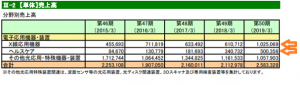

下は、同社が毎年発行している「Financhal Data Book」から切り取った表(に⇨を足したもの)。

分野別売上を示していて、上が201103期、下が201903期に発表されたもの。

この2つを見比べてみると、かつて主軸を占めていた「光ディスク関連機器・装置」が急速に衰え姿を見せなくなった後に、「X線応用機器」「ヘルスケア」の2つの新分野が芽を出し、成長を始めつつあるのが分かる。

単位:千円

このように今まさに蘇りを見せつつある同社であるが、その背景のひとつとして、ものづくりの町浜松市に拠点を持つ同社が、その環境から受ける影響や恩恵といったものが無視できないのではないか。

日本が「ものづくり大国」の名を確立しつつあった今から40年程前、米シリコンバレーに倣おうという行政主導構想のもとで、1983年には「テクノポリス開発地域」に選ばれ開発が着手された浜松市。その構想は姿形を変えながらも推し進められ、複数の製造業を呼び寄せ発展してきた。

起業を目指す大学として浜松ホトニクスの主導の元で創立された光産業創成大学院大学をはじめ、静岡大学、浜松医科大学の3大学が同地の研究基盤となると同時にイノベーション醸成の空気を形成している。

1970年からここ浜松市に拠点を構える同社の成長は、この地の発展と共にあったともいえるのだろう。

この特色は株主構成にも表れている。

9割以上を個人が占める同社株主の内、大株主第10位までの中に占める個人株主が9人(同社役員ではない)。その内7人が浜松市に在住している。地元民だからこそ見えてくる同社の強みというものがあるのかと想像する一方で、やはり同社が地元に支えられて成り立っているのだとも思わせられる。

同社は設立以来一度もM&Aを行っていないが、こうした地盤に支えられていたからこそ、会社としての基盤を構築してこられたのかもしれない。

今、光ディスク機器分野から脱却し、次なる分野を軌道に乗せつつある同社。

201903期に前年比およそ1.7倍の売上を達成したX線応用機器分野では、初の特許が出されたのが2011年。

201503期以来1.3~1.5倍の伸びを更新し続けるヘルスケア分野は、2014年6月に医療機器製造業の認可を得た頃から本格開始している。

10年以上にわたり業績が低迷を続ける中、次なる成長分野に向けてひたすらに研究へ打ち込んできたものがここで花開いてきたといえるのかもしれない。

新たに発進した2つの分野の将来性はどうだろうか。X線応用機器は競合が少ない。ヘルスケア産業は全体が成熟しつつあるといわれる日本国内でも伸びが予想されている分野で行政の後押しも強い。いずれも期待できるのではないか。

海外展開はどうだろうか。同社は以前から海外での事業展開を目標のひとつとして掲げているが、この10年のうちにヨーロッパや中国の事務所を閉鎖、201203期に海外売上比率36.5%を記録した後は海外展開が縮小の一途をたどってきており現時点では14%。一方、同社が手掛ける臨床検査機器は日本が強みを持っているとも言われており、新分野に基盤を見いだした同社が再び海外展開に力を振り向けば、同社の成長が加速していく可能性もある。

今後の伸び方が楽しみだ。

筆者について

山本 潤 (やまもと じゅん)

ダイヤモンドフィナンシャルリサーチ投資助言部にて投資判断者を務める。株の学校長期投資ゼミの講師。コロンビア大学大学院修了。哲学・工学・理学の3つの修士号取得。外資系投資顧問のファンドマネジャー歴22年。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間400社前後の会社訪問と投資判断を行っている。

1997-2003年年金運用の時代は1,000億円を運用。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。

過去20年超の機関投資家としての運用戦績は年ベースで18勝4敗の勝率8割超。

現在は、DFR(ダイヤモンド フィナンシャル リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。2019年10月4日現在、年初来では15%を上回る成績(TOPIXを8%程度上回る成績)を提供している。

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

大学卒業後、金融機関や会計事務所へ勤務。

途中、税理士資格勉強に手をつけるもどうしても税務に興味を持てないことに気付いて会計科目だけ取得して断念。その後、経営や会計を自由に研究できる株式投資の道へ。現在フリーで働きながら日々研究に勤しむ。