3433トーカロ-深く根を下ろす-by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2019年5月に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

ドライエッチング装置の拡大の恩恵

半導体のドライエッチング装置のウェハー静電チャックやシールド向けの溶射が同社の収益を支えています。

そして、半導体製造装置の中では、特に、ドライエッチング装置の市場の拡大が今後、見込まれるのです。セミマクロで見るととても強い追い風が同社に吹くでしょう。

半導体製造装置の業界で今問題となっているのは、エッチング工程の急速な増大です。

何故ならば、メモリーが3D化されたことで、縦横の比率が縦長になり(高アスペクト比化と言います)、深掘りの需要が急増しているからです。

ロジックにおいても、トランジスタ構造が縦型に変わりつつあり、配線層も微細化と共に高アスペクトが求められています。細い配線になればなるほど、アスペクト比が高まるからです。

また、回路の集積度があればそれだけトランジスタも配線層もどちらも必要となります。

半導体製造装置業界は、多額の研究開発費用がかかることや、顧客である半導体メーカーの寡占化を背景にして、水平分業型の業界となっています。

半導体の製造プロセスが縦型となったことで、従来、露光装置1台に対して

エッチング装置は1-2台の構成でしたが、これが近年は露光1に対してエッチャー4-8台という事態になりました。

例えば、露光装置の加工時間が1とした時、前はエッチャーも時間が1で済んだ。

これが今は、1:4で将来は1:8になろうとしているのです。

今メモリーでは(DRAMもNANDも)1:70を超える高いアスペクト比(横縦比)なんです。

微細化のため貫通穴が小さく、加工に膨大な時間がかかるからです。露光はパッパとできますが、微細な小さな穴をとても深く慎重に掘るのに膨大な時間がかかってしまうのです。

それ以外にも、掘る対象の材料が増えていることもありますが。

その影響で、この2年ぐらいで製造装置に地殻変動が起こったのです。

露光装置の市場規模をドライエッチャーが抜いてしまったのです。

半導体装置に欠かせない存在

トーカロは溶射の会社です。

半導体製造装置には、チャンバーといって半導体ウェハーを加工するための部屋があります。

300mmウェハーは一枚ごとに加工するため、主にチャンバーの数を増やすことで製造装置の生産能力を高めます。もちろん、一回の加工スピードを速める努力によって、加工スピードも改善されていきます。

そこで問題が起きます。

チャンバー内はプラズマ状態でありウェハーを加工するときに、塗布後に露光されたレジストを除去するのですが、エッチングの処理能力の向上のために、チャンバー内のラジカルやイオンをより強く速く動かす必要があります。

そうなると側壁や静電チャックといったチャンバー内のシールド壁や支持台が痛みます。

プラズマの電源のパワーも増加していく傾向です。そして、プラズマ高周波電源の周波数も高くなっていきます。どんどん強力になるのに、どんどん繊細な加工が必要なのです。

ドライエッチはただでさえものを「溶かす」力が強いのです。チャンバーが溶けてしまうと、それが半導体の表面に付着して不良品となります。それを防ぐのが溶射なのです。

トーカロはこの溶射材料や溶射プロセスを開発し、装置の構造物への溶射加工を請け負っているのです。

ラジカルやイオンからの強い衝撃から装置を守るのが溶射という表面処理です。

大気プラズマ溶射にてチャンバー内部に表面処理を施します。

溶射の材料は、プラズマ耐性の高いイットリットですが、これがかなり高価なのです。

また、3D NANDではウェハー上に高いアスペクト比を実現するために、静電チャックを精度よく徐々に高温にしていくのです。エッチングがまだ浅いときは低温にしてラジカルを暴れないようにします。ところが、狭い穴を深く掘るためには、ラジカルに徐々に暴れてもらう必要があるのです。

だから、徐々に静電チャックを高温とするので、チャック向けの溶射は電気特性が必要になります。こうした多くの新規に付加された機能のほとんどが重大な企業秘密となっています。

チャンバーは、消耗品であり、装置の中に組み入れられているチャンバーはプラズマで痛むため、定期的に交換となります。溶射は、チャンバーの交換の際に必要となります。

装置を一台買うと予備のために数台のチャンバーやチャックが必要になります。

また、チャンバーを使い回すため、使い回しのためのメンテナンスも溶射が必要になるのです。

顧客にとって、装置の考え方やプロセスが違うため、溶射方法も最高機密情報などです。

奥の深い溶射

溶射自体は1910年代に発見された表面処理プロセスです。

大学で教えられるものではなく、溶射は非常に奥の深いものとされています。

しかもとてもニッチなものです。

歴史的には、トーカロは静電チャック向けに業績を急速に伸ばしてきました。話は300mmウェハーの導入時にさかのぼります。

もう、随分前のことですが、90年代まで半導体のシリコンウェハーは200mmが主流でした。その時、チャックはなく金具でウェハーを固定していたのです。これが300mmにウェハーが変わったことで、高くて割れやすいセラミックと金具ではなくて鋼材でチャックを作り、静電気でウェハーを固定するというアイデアが誕生しました。

その時、溶射でチャックを表面処理する新プロセスを開発して、製品化したのです。その後、そのプロレスが標準的となり、トーカロの業績は拡大していきました。

みなさまがご存知のように、NAND等の多層化によりエッチングプロセスが急拡大しておりますが、その恩恵をフルに受けているのが同社です。今後もエッチャー向けの売上はシリコンサイクルの影響を受けながらも順調に拡大していくと見ております。(顧客は日米の半導体製造装置の大手など)

今期ぐらいから医療機器の感染症予防のために機器への溶射サービスも始まりました。まだまだ用途開発の余地は大きいと思います。

売上の割合

トーカロの売上の半分は半導体ですが、残りの半分は電力や鉄鋼や製紙業界など重厚長大向けの溶射です。

鉄のロールなどは、溶射しなければ三日で交換しなければならないところ、溶射をすれば30日連続操業ができるのです。

トーカロは、大量生産部品は扱っていません。自動車業界は自社で溶射プロセスを内製しています。

シェア

少量多品種の国内の市場のうち、トーカロは40−50%シェアを誇っています。

日本溶射工業会は140社でなる協会です。

上場はトーカロ(250億円 トーカロ)だけです。

2番手は日鉄ハード(70-80億円の売上)。

3番手は大阪富士(10-20億円)

4番手は富士岐(10-20億円)

であとは10億円以下の企業ばかりだそうです。

米国ではプラクスエアが溶射大手ですが、お互いに技術交流があり、お互いにロイヤリティをもらっている間です。

つまり、海外で協業が成り立っているので、価格競争には陥るリスクは小さいのです。

しかも、トーカロが手がけるのは少量のニッチな市場です。

少量のマーケットに大手は参入しません。

トーカロは海外展開もありますが、顧客に請われていく場合があり、現社長も、積極的には海外に社員を派遣することを考えていません。

三船社長は技術出身で、数字というよりも表面処理というものを世の中に広めて貢献していきたいという思いが強いので、研究開発に熱心です。

社員への思いは、社員の家族が誇りに思える会社にしたい、との思いだそうです。

従って、無理のあるグローバル展開、過酷な天候や過酷な住環境の新興国への展開には積極的ではない印象をわたしは持ちました。

何れにしても、溶射の応用範囲は広く、基本的にエコであることは見直されると私は期待します。

エコというのは、鉄やアルミに溶射をすることで、性能が良くなる、高い材料を表面だけ使うことで節約できる、という意味です。

★★★★★★★★以下はusaが担当しています★★★★★★★★

同社は2017年3月有報ではじめて、『ROE・ROA・売上高営業利益率それぞれ15%以上』を目標として打ち出し、以降3期間にわたりいずれの数値も目標値を上回る形で年々上昇している。

またその一方で同社は若干の借入れと思い切った設備投資にも注力し、バランスを保ちながら着実に根を拡げ成長していってることが伺える。

一方、同社が(遡れる限りで)過去最高のROEを記録したのは200703期、当時国内上場企業のROE平均16~7%であったところ、33%を叩き出している。

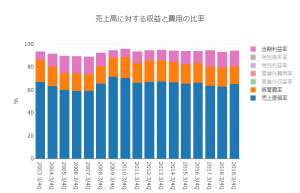

下のグラフは収益と費用の比率を表したものだが、200503期からの3期間でぐっと収益率を上げているのが見てとれる。

(おそらく)この頃は同社の歴史上、最も乗っていた時期だったのではないだろうか。

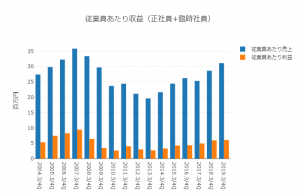

従業員あたり利益率を表した下の表では同社の収益力の推移がさらにわかりやすい。

利益率は200703期でピークを打ったが、そこからは世界金融危機の波に飲まれて下降。201303期を底として再び上昇に転じ、2017年、ようやくROEが15%を上回った年に、上で書いた目標値を発表した。

同社が危機の底からの脱出を進めていたこの間、国内では、「日本最高戦略」を背景に、企業の持続的成長の重視を求める提言などが出され、「コーポレートガバナンス改革」と称される取り組みに対し積極的に臨む企業も増えてきたといわれる。同社がこの時期(201703期)に改めて数値目標を設定したのもこうした背景においてであった。

「溶射」という、一般には聞き慣れない市場に携わる同社。体系立った学問分野すらないニッチ産業。衣類などの柔らかい素材にも金属皮膜を施すことが可能だという点でめっきより応用範囲が広いことが優位性のひとつと言われる。

過去最高の利益率を記録した後、急落しながらも黒字は保ち続け耐え抜いた同社は、回復したといえる段階まで来た今、より地に根を下ろした経営姿勢へと会社の姿そのものが一皮むけて一段と成長したようにみえる。

リーマンショック直前のピーク時、大繁忙の中で工場長を勤めていたときかれる現社長は、この間の同社のダイナミックな動きを身をもって経験している。

揺るぎのないニッチ産業で、根を張った安定成長というスタイルを備えた同社の基盤は固い。

今は収益の半割以上を半導体分野に依存しているというが、例えば医療などの分野はまだまだ未開拓であり、同社が掲げる「全天候型経営」という目標も現実的にみえる。

業界としても会社としても、今後が楽しみ。

著者について

山本 潤 (やまもと じゅん)

ダイヤモンドフィナンシャルリサーチ投資助言部にて投資判断者を務める。株の学校長期投資ゼミの講師。コロンビア大学大学院修了。哲学・工学・理学の3つの修士号取得。外資系投資顧問のファンドマネジャー歴22年。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間400社前後の会社訪問と投資判断を行っている。

1997-2003年年金運用の時代は1,000億円を運用。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。

過去20年超の機関投資家としての運用戦績は年ベースで18勝4敗の勝率8割超。

現在は、DFR(ダイヤモンド フィナンシャル リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。2019年10月4日現在、年初来では15%を上回る成績(TOPIXを8%程度上回る成績)を提供している。

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

大学卒業後、金融機関や会計事務所へ勤務。

途中、税理士資格勉強に手をつけるもどうしても税務に興味を持てないことに気付いて会計科目だけ取得して断念。その後、経営や会計を自由に研究できる株式投資の道へ。現在フリーで働きながら日々研究に勤しむ。