コラム 上場企業の売上と個人投資家の台頭 by yamamoto

上場企業の売上額の推移 その平均と中央値

1992年以降の全上場企業の売上のデータを用いて、年度ごとの売上の平均と中央値の推移を今朝、見ていたのです。

正直、驚きました。と、同時に、深く納得しました。

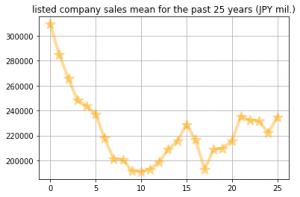

下落する平均売上と中央値売上

(1993-2018)

横軸に年度を入れるべきですが、ちょっとした手間を惜しんでサボっています。すみません。25のところが2018年、0が1992年の26年間のデータです。

さてさて、どうでしょうか。

1990年代前半は上場企業の売上の平均は3000億円を超えていました。それがITバブル崩壊時には2000億円を割り込んでしまいます。その後は一進一退ですが、リーマンショックを底にその後は2割程度、平均値を戻しています。

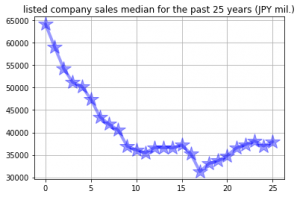

平均はたとえばトヨタなど極端に大きな会社の影響を深く受けてしまうので、今回は中央値で見てみました。

以下が売上の中央値です。現状3600社程度の上場数の中で、売上が大きい順に並べます。

中央値とは、その上から1800番目、あるいは下から1800番目の企業の売上です。

つまり、真ん中に並んでいる企業の売上額の推移です。

ね、中央値は300億円台(青色グラフ)で、平均値の2000億円台(オレンジ色のグラフ)と比べると随分と小さいですよね。

よく貯金の家計平均がウン千万円と聞いて、あれ、みんなすごいな、と思うあれですね。違うよ、中央値はもっと低いんですよ。だから、落ち込まないでね、というあれと似ていますね。

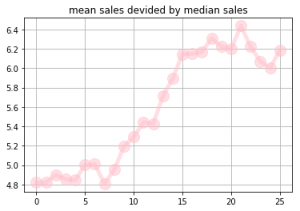

しかも、上場企業の売上の平均値と中央値との乖離はこの20年で随分と開きました。

平均値を中央値で割ったものが上記のピンク色のグラフです。

これらの現象。どんな理由があるのでしょうか。

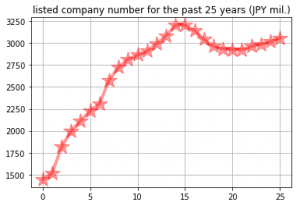

上場企業数が増加していること ー 新規上場の増加

上場企業数の推移を見てみましょう。

大きく増えています。90年代は、上場企業は2000社に満たなかったのです。現状は3000を超える社数ですね。1000社以上増えたのですが、新規上場企業は売上がまだ小さい企業が多いため、売上の中央値を押し下げていたのですね。

新興市場であるマザーズは1999年ごろ創設され、現在では300社近い社数があります。JASDAQと合わせて1000社近い新興株があるのです。

前回のコラム参照。増収率の平均はプラスなので個々の企業の売上は増加傾向にあるはず

増収率の平均は過去25年中の19年でプラス。マイナスの年はややマイナスの年の平均が−5%程度でプラスの年の平均が3%程度でしたので、75%の確率で3%増収、25%の確率で5%減収したとしても、トータルでは期待値は1%の増収率となり、個々の企業は増収を続けているはずです。

なのに、平均売上だけが大きく下がってきた。近年、上場企業数の増加が鈍化したので、再び、オーガニックな売上成長を反映して平均値や中央値は上がってきている。まあ、円安による海外売上の評価増加も含んでいますが。

アナリストが足りない 深刻な評価不足に陥った日本の小型株

2000年以降、ネット環境が整備されました。ネット証券の台頭によって、株の売買コストが劇的に下がったのです。これは多くの個人投資家を市場に呼び込みました。しかしながら、証券会社の業績は振るわないため、4大証券のうち、山一が廃業するなど、アナリスト受難の時代が長期化しています。

わたしたちのように独立してヘッジファンドを立ち上げる人々が増えて、世界中で日本株のヘッジファンドが300−400ぐらいはある、とはいえ、彼らの内部調査資料は非公開です。

市場の取引を円滑にするためには、投資案件のリスクとリターンを見極めなければならないのですが、結局は取材などをしなければ調査レポートは書けないものです。

- 証券会社のアナリストが激減(グローバルな傾向で世界で10年前の9000人からいまは6000人程度に減少)

- 一方で上場企業数は小型株を中心に1000社も増加

日本においては、カバレッジがなく、レポートがない上場企業の方が多い。カバレッジがあっても1社だけの企業も多い。東洋経済の四季報が唯一2期予想をしている稀有な存在となっています。昨今は、ミフィッド2の影響も甚大なようです。証券会社のアナリストの淘汰の時代と呼ばれています。

日本株のほとんどが、アナリストレポートがない、という異常事態です。

小型株のほとんどが評価不足に陥っているとわたしには思えるのです。

時代を救った専業個人投資家たち

このような状況下で、台頭してきたのが専業を代表とする個人投資家層です。

特に専業の個人投資家層はぐんぐんとリサーチ力を身につけ、twitterなどのSNSやlineグループで、密接に情報を共有しています。彼らはそもそも研究熱心であるばかりか、フットワークも軽く、しかも土日も働いているのです。アナリストレポートがない企業にもガンガン投資をするのです。他人の目ではなくて、自分の眼力を信じているのです。

環境も大きく変わりました。

個人投資家主催の勉強会は毎週のように開催され、最近では、アイルさんが主催する勉強会にはCasaの社長に来ていただき、4時間も質問が個人投資家から途切れなかったなど、調査をしっかりしようという投資家が多数存在することがわかります。

彼らの存在がなければマーケットはもっと非効率であったでしょう。バリューエションが維持されている要因の一つが長期の個人投資家層が着実に増えていることだと思います。昔のように、バリュー一辺倒でないこともアベノミクス以降の特徴でしょう。

証券会社が企業評価という大切な仕事を提供できない代わりに、個人投資家がその役割を担うようになっていったのは自然の流れであったのでしょう。

取材をして業績予想をして議論をして投資をする投資家層がアベノミクス以降の株式相場の活況で台頭してきましたが、彼らは「億トレ」としてその他の個人投資家に大きな影響を与える存在になっています。

またまだ、取材をして業績予想をして企業評価を行う長期の投資家層は非常に少ないと思っています。

今後の課題としては、銘柄が被る問題は深刻なのではないかと思います。つまり、IRフェアなどに参加するIRに積極的な会社とそうではない会社の評価が偏ってしまう。IRフェアでよいものをみんなで買うのでみんなが売るような局面で大きな損を出してしまう。それが現状の課題ではないでしょうか。

取材の仕方、資料の集め方、企業評価のやり方などが年々、習熟していき、個人投資家の投資力は今後も向上していくことでしょう。情報は共有するが、投資判断は自分だけで行う、という流れになってほしいものです。

さらに課題は、ポートフォーリオ理論が普及していないことです。多くが為替のレバレッジ取引のように過度のリスクをとっているのが危なっかしいと、わたしのような機関投資家上がりのおじさんは、思ってしまうのです。

また、IRを普段はしない会社に目をつけ、熱心に総会などで質問することで、誰も買っていないものを買える投資家になってほしいものです。

個人投資家の台頭は時代の風であり、必然です。

企業経営者は、積極的に、個人投資家とも向き合い、議論をすべきではないでしょうか。

個人投資家も投資家としての社会的な地位は今後、どんどん向上していくはずです。個人投資家であることに誇りと自信を持ってほしいと思います。

がんばりましょう!