6289 技研製作所 インプラント工法で世界の建設を変える by yamamoto

工法革命 インプラント工法で世界の建設を変える

2018年夏に技研製作所の本社を訪問しました。

技研製作所は創業者の北村精男さんが現在の経営トップを務める四国高知が本社の建機メーカです。

社名は、「技術研鑽」からきているとのこと。研鑽とは深く極めることであり、単なる研究とは違います。

北村さんは昨年末に「工法革命」(ダイヤモンド社)を執筆。わたしもこれを読んで彼の大ファンになってしまうぐらいの良書でした。

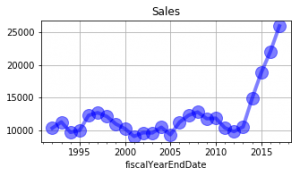

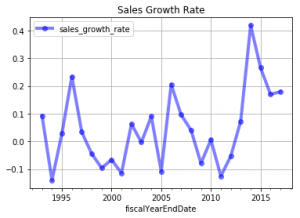

まずは、見てください。この売上の推移です。この数年の急成長は目を見張るものがあります。5年で3倍になる売上。100億円から300億円へと躍進しました。

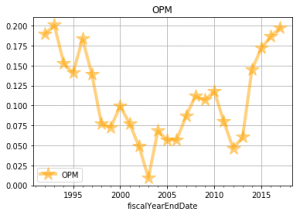

また、利益率も改善傾向であり、その水準も20%と高いのです。

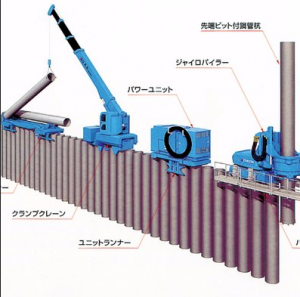

同社の圧入による無公害・無騒音・全自動の建機サイレントパイラーが急速に普及しているのです。日本国民の命を守るためのインプラント型の堤防の敷設にはどうしても同社の機械が必要なのです。

まずは、シェア9割というとてつもない高いシェアを誇る同社の杭打ち機(サイレントパイラー)ですが、世界中で普及していくフェイズに入りつつあります。今後の同社の動向には注目する価値があります。

サイレントパイラー秘話 ゼロからの開発

サイレントパイラーの開発は1970年代に遡ります。北村社長のセレンディピティは遠い昔の高知の工事現場の光景から生まれました。国際ホテル高知の新設のときのことです。地下部分に仮止めとしてH鋼を打ち込んでいたのですが、そのH鋼は仮止めのためですから引き抜かれます。H鋼の上部に穴を開け、ワイヤを通して上に引っ張ります。ところが、そのH鋼を業者が引き抜こうとしたとき、全く引き抜けない光景を見たのです。なんとH鋼は穴からびりびりと破れてしまう。なんという凄まじい地面の抵抗力か。土中の杭をがっちりと咥え込んだ地球自身の力、摩擦力のものすごさに、社長は圧倒されたそうです。この強烈な光景は、脳裏に焼きついたそうです。

北村さんは思います。ニュートンが引力を発見する前も、リンゴは地面に落ちていた。だが、誰もリンゴにとらわれて引力には気がつかなかった。打ち込んだ杭を掴むという発想が北村さんに芽生えたのです。H鋼を引き抜こうとしたが引き抜けない光景を見て、「地球の圧入力の高さ」を北村さんは見たのです。わたしは見えないものが見える人にわたしたちの願いを託すというのが投資の本筋だと思っています。ですので、こういう話は大好きなのです。

つまり、同社のサイレントパイラーはこれまでと全く違う発想から生まれたものです。従来、杭とは上からハンマーで打ち付けていたものです。ですが、騒音がひどい。北村さんは、若い時に、高知県で建設業を営んでいましたが、杭打ち業が中心でした。杭打ちの度に、地域住民から苦情を受けていました。夜寝られない、どうしてくれる? 建物が傾いた、どうするんだ?という苦情。既存のメーカーはこの騒音問題に対処しない。公害マシーンを作り続ける大手建機メーカに怒りがこみ上げてきたそうです。杭打ちが原因ではないかと地元で囁かれたいたのは以下のようなことでした。

|

農作物の収穫量が減った |

|

鶏が卵を産まなくなった |

|

ハウス栽培の花が落ちてしまった |

|

養鰻場のウナギが餌を食べなくなった |

世紀の大発明

世界中を探し回ったが、騒音を出さない杭打ち機はありませんでした。

1973年、最初に打ち込んだ杭を掴んでその圧入を利用することで次の杭を打てないか?という発想を北村さんは得ました。

地域の有名なエンジニア垣内保夫(1920-2004)さんに相談すると、世界で初めての発明ですから、「おもしろそうだ」ということになり開発がスタートします。実は開発するお金があったわけではないのです。試作機をつくり、実験。地盤が緩いところで見事に成功したのです。お金は通産省からの800万円の無利子制度を活用したそうです。通産省からはとにかく特許を申請しろとアドバイスを受けました。が、当時は高知県で弁理士は1人しかいなかったそうです。北村さん32才、垣内さん52才でした。

二人は毎日、居酒屋「とんちゃん」で議論したそうです。サイレントパーラーは「とんちゃん」で生まれたという人もいるとのこと。(なんだか当時の熱気がしのばれる逸話です)

杭を掴む力は100トン。コンパクトな機械でこれだけの力を出すためには必要な油圧力は700kgf/cm^2にも達しました。これはパワーショベルの油圧力の5倍以上です。大手建機メーカにもできないはずです。この油圧力に耐えられるホースやバルブやポンプが世の中に存在しなかったからです。

二人は図面を引き、キーデバイスから作成しなければならなかったそうです。

一号機が完成したのは1975年です。KGK-100A型と名付けました。Kは北村さん、Gは技研、Kは垣内さんの頭文字から。100は圧入力のton数。Aは一号機の意味です。この一号機がパイルを静かにスーと圧入していくことが確認され、この発明が技研製作所を世界企業へと押し上げることになりました。

商品名はサイレントパイラーです。世界初、画期的な無振動、無騒音の杭打ち機の誕生です。

写真は量産機種 KGK-100D

Blue Oceanにて価格設定は強気!

シートパイル打ちの工事単価は1mあたり300-400円でしたが、サイレントパイラーによるパイル打ちの工事単価は3000円に設定。相場の10倍としました。10倍の価値は十分にある、と北村さんは考えました。

北村さんはこう著書で述べています。

「商売で決定的に重要になるのは他にはない付加価値、他にはない機能である。それを持ち得た者にこそ価格決定権があり、そうなって初めて利益が上がり始める」

開発は進み、軽量化も進み、量産も可能になっていきます。

サイレントパイラーを製造し販売することを決めます。価格は一台3000万円としました。機械重量で値段が決まる建機の世界ではこの価格設定は10倍でした。大手商社が値切りにきても、値引きだけは譲らなかったそうです。

写真は技研製作所本社入り口に展示されたサイレントパイラーの模型

ビジネスモデルを決定 ファブレスメーカーとして研究開発と営業に特化

開発を担当したエンジニアでもある垣内さんが営む垣内商店が製造を担当。技研製作所は開発設計を担当するファブレスメーカとなりました。垣内さんと北村さんの関係は2004年に垣内さんがお亡くなりになるまで続きました。技研製作所は、彼らの建設5大原則を満たす新しい工法を絶えず開発していきます。結果として、スーパー堤防や地下シェルターなどの新商品を世に出すことになります。新しい工法を可能にするための設備や機械を開発していくのですから、ライバルは不在になります。競争がないブルーオーシャンを構築し、利益を新しい工法やシステムの開発に再び投入するビジネスモデルです。

また、北村社長の社員の安全を守る意識は非常に高いのです。危ない建設現場を主戦場にしながら創業以来、社員の死亡事故はゼロです。地下鉄サリン事件が起こったときは、社員のために、本社の地下にシェルターを建設。また、福島原発事故が起こったときも、関東以北の全社員を家族とともに高知に避難させてホテル代などの費用を全額会社が負担しました。原発の状態が安定するまでの1ヶ月間、高知に滞在させたそうです。

同社の強みのまとめ ー お手本のようなBlue Oceanの作り方

- 誰もやらないこと、誰もできなかったことに取り組む

- 社会の切実なニーズを解決する

- 特許を取得

- 高いシェアを背景に製品価格で妥協しない

- 協会をつくり国に新しい工法を認可させる

- 学会をつくり潜在的な需要を喚起するとともに技研のファンを増やす

- 利益を再投資。新工法の開発を継続。新工法に合う建機を開発

さらに、同社が面白いのは、地下の可視化に取り組んでいるのです。実は、サイレントパイラーは地盤が緩いところでは効率がよいのですが、地盤が硬いところでは杭打ちが難航します。そこで、硬い地盤でも大丈夫な工法を次々と編み出してはいるのです。先進的な工法を実際に行うため、技研施工という会社が建設工事を担当しています。技研施工が現場で工事を行い、実務上の課題を洗い出していき、技研製作所はその課題を克服するための工夫を製品に反映させるのです。

また、工事現場の地下の地盤がどうなっているかをあらかじめわかっていれば、対策も容易です。そのために、1979年には協会を作ってしまったのです。JPA 全国圧入協会です。1986年、建設省が圧入工法を正規採用する背景ともなりました。協会があることで200社以上の圧入業者が結集。行政などへの窓口ができました。

さらに、国際圧入学会を創設。ケンブリッジ大学との共同研究なども1993年から始まっています。

いやはや、すばらしい取り組みばかりです。

学会が社会の切実なニーズを特定し、協会が行政に働きかけ、新工法の認可をとる。技研施工で問題を洗い出し、製作所が新製品を発売する。まったく競争がないから利益率は高い、利益を再び開発へ投入という好循環が続きます。

この数年間の飛躍の背景は? 守れ!国民の命 インプラント堤防で

東日本大震災によって、津波の脅威を目の当たりにした方も多いと思います。既存の堤防がいとも簡単にひっくりかえり、津波を受け止めることもできず、堤防自身が流されるという体たらくでした。一体、巨額の資金を投入してつくった堤防がなぜこんなにもろくひっくりかえるのでしょう。それは、コンクリートの堤防はただ単に、地面に置かれているだけだったからです。それではお金をかけても無駄どころか堤防自体が流される凶器になってしまいます。既存堤防はフーチング構造で単に積み木のように置かれているだけ。簡単に転ぶのです。そうではなく技研はインプラント構造を提案しました。杭を地球に打ち込むことで津波がきても倒れない本当に役立つ堤防の建設が可能になったのです。

技研製作所はこれをインプラント堤防と名付けました。これがいま全国各地で引っ張りだこなのです。それはそうでしょう。国の使命は国民の命を守ることですから。既存堤防では守れなかったのですから。

南海トラフ地震から人々を守るために必要な企業が技研製作所です。上の動画はインプラント堤防の建設の様子です。

足場のないところで無人で建設する

インプラント堤防については詳しくは動画をご覧ください。

夢 地上に文化を地下に機能を

本社に設置されたテント式の自転車駐車場。イベントなのに使われている。自転車を人が停めるのではなく、機械が自転車を掴んで保管。かなりのスピードで自転車を機械が動かしています。

同様にビルの地下に膨大な地下空間をつくり駐車場にするという試みがスタートし、すでに東京などで実用化されています。ところが、地下空間も容積率が適用させて、大きな空間を地下につくれば地上の容積率が食われるというまったくバカバカしい行政の規制があるので、技研ではこの規制は遅かれ早かれなくしていかなければと考えているようです。役所は新しいことが苦手で何も価値があることを自分からは考えませんから。

詳しくは北村社長の「工法革命」を読んでいただければわかるのですが、山に水平に杭を打ち込んで道路をつくると既存の道路の10分の1で道路が建設できるそうです。そういうことも行政は前例主義で認可を出さないのです。これからは土砂災害も防いでいかなければならないのです。土砂災害を防ぐためには同社の水平インプラント工法が不可欠です。

技研製作所は理不尽な行政と戦ってきた企業ですが、今後も、理不尽さを戦う意欲は旺盛です。北村さんは考え方がシンプルで合理的です。すべての経営指標を可視化しているので、部下もどんどん人間的に育ってきていると感じました。

ちょうどわたしが訪問したときに、ケンブリッジ大学の学生たちが技研の技術者たちと議論をしていました。

9月には国際会議が高知で開催されるのです。どんな課題が解決の糸口を見出すのでしょうか。どんな新しい提案があるのでしょうか。ワクワクしますね。

建設業界を5大原則で変えていく

技研はとても志が高い企業です。建設現場は将来、無人化できる、と断言しています。

同社では環境性、安全性、急速性、経済性、文化性の5つの要素をすべてバランスよく満たす工法こそが本当の工法であるとしています。

意気込みが加速している ー ロボットで無人化を実現

北村社長は社員を前にKEYENCEのことを例に持ち出すことが多いと聞きました。

今後、海外市場を開拓していくことや、利益率が格段に高いことから、KEYENCEのような会社になるという意気込みがあるようです。技研製作所は、これから、海外を中心に、まだまだ業績を伸ばすぞ、という意気込みをIR取材で感じました。

同社には新しい工法を次々と開発して、インプラント工法を世界に広める使命があります。

無人化の建設現場はすでに実現できています。ロボットという意味では、同社は、他に先駆けてKGK-80Cという無線操縦による自走式サイレントパイラーを開発。現在では自走式が主流です。

また、最新のサイレントパイラーはプログラムをすればあとは自動で最後まで圧入施工できます。

打ち込める材料も打ち込み可能な地質も毎年のように拡大しています。いま、コンクリートも圧入で打てるそうです。

岩盤地盤にも対応できるようになりました。家やマンションも無人工法で作れるそうです。

応援したくなる企業のひとつであることは間違いありません。

後継者について

北村さんは著書でこう述べています。「後事を託せる者たちは確実に育ってきた。2017年11月に技研施工の社長に就任した大原厚だ。この技研施工という会社は、わたしが創業し、兄精章が長く社長を勤めてきた会社である。(中略)わたしは赤の他人である社員に後を継がせた。創業以来の部下たちからもなんの文句も出ていない。これは、彼の人徳だ。技研施工についてはわたしは彼に一任し、もう足を運ぶこともなくなった」

「だから技研製作所についても心配していない。私個人の意見よりも常に原理原則を重んじ、それを社員たちに伝えてきた。社員たちもそれをわかっているから、誰が社長になっても同じなのである。」

「2017年、技研製作所は東証1部に昇格した。あとは、当社をグローバル企業にすることである」

特許分析

上記が技研製作所のFIからみた技術領域です。

E02D7/20が圧倒していますが、これは「圧入力または引張り力による設置」です。

2018年このFIで権利化は13件。技研は4件で横山基礎工事4件(橋敷設)と並び首位。

他は大手ゼネコンやエンジニアリング会社であった。

2017年は12件中5件で首位。 2016年は16件中5件で首位。 2015年は14件中8件で首位。 2014年は18件中4件で首位。 2013年は13件中3件で首位。 2012年は8件中3件で首位。 2011年は10件中6件で首位。

このように特定のFIで他社を圧倒。知財の技術領域での独占形態が完成しています。

技研は単独で特許を出願するのが基本ですが、唯一、共同で出願しているのが新日鉄です。それがニュースになったのが8/31のことですが、知財を見るとそうなるだろうなというのはニュースより数年先に予見できるのです。

https://www.nikkei.com/article/DGXLRSP489126_Q8A830C1000000/

業績の特性 最後に株価の話。愚痴….

過去26年間の増収率の平均値は4.6%で標準偏差は14%です。

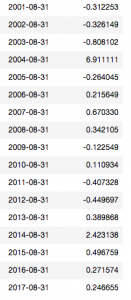

増収率の推移は以下の通りです。

近年、建設から防災へという流れを掴み、増収率が高位です。

以下は増収率の自己相関で上からlag 1, lag2, lag3, lag4, lag5です。よい年は3年続く傾向があります。

0.366105531269 0.127259364354 -0.118066782978 -0.118359012193 -0.466205613101

ただ、機械セクター特有の業績のボラティリティは否定し難いのです。

分布は近年の好調さを写して、右だけにやや長いロングテールになっています。よいときには4割増収、悪いときは2割近い減収はありえます。この25年、建設不況が長かったことも影響しています。

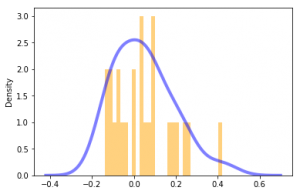

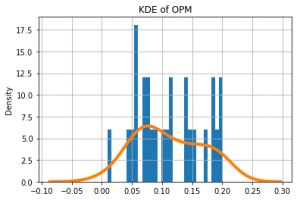

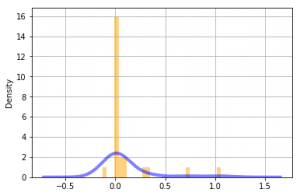

上記は営業利益率の分布です。中心は11%ですが、右側へややロングテールとなっています。その標準偏差は5-6%といったところです。

次に営業増益率の推移です。

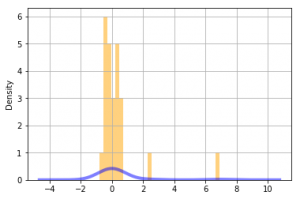

過去13年の増収率の平均は35%であり、その標準偏差は74%です。

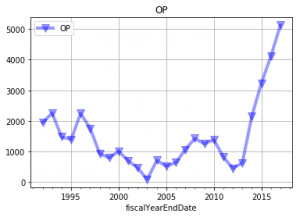

成長率の水準は高いものの、業績のブレは大きな企業です。営業利益額はうなぎ登りです。

また、下の青のグラフOP(営業利益)の単位は100万円です。

よく、株式投資家は、PERで株を評価しますし、FCFをそのままmultipleを乗じて企業価値を算定する場合がありますが、あくまで、簡易的なものであって、これを信じてはなりません。

上記の営業利益の増益率の標準偏差は70%もあるのです。これを投資のリスクとしてリスクプレミアムが70%もある、という人は一人もいないはずです。しかるに、PERをものさしにするということは、そういうことをやっているのと同じなのです。

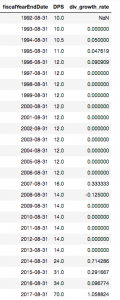

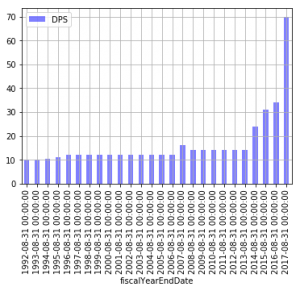

長期に徹する株式投資家にとってのリスクとは減配のみです。なぜならば、配当だけが投資家にとってのキャッシュフローであるからです。技研製作所の配当の推移は、安定しており、配当成長率の平均は10%で標準偏差は25%です。

この25%のブレをリスクとして見るのが長期では正しい見方です。実際、株価の変動率も営業利益の変動ほどは動かず配当の変動に近い動きをするのです。

株式投資のリスクは業績がブレることといえば確かにそうなのですが、厳密には、安定した配当のブレは業績のブレよりも小さく、配当は確実なFCFですから、経年とともに、投資家は必ず元がとれるものです。配当さえ永続すれば。

| 技研製作所 業績リスク | 標準偏差 | KDEの高さ |

| 増収率 | 10% | 2.5 |

| 増益率 | 70% (短期投資家のリスク) | 0.4 |

| 配当成長率 | 25% (長期投資家のリスク) | 2.1 |

技研製作所にとって、減配のリスクは減益リスクの4分の1程度しかないのです。減収のリスクがもっとも小さく、次に減配当リスクが並ぶ。増収率と増配率のリスクは同等ぐらいなんです。これはなぜかといえば、配当性向の低さが緩衝材になっているからです。そうでなければ、株式市場のボラティリティはいまの2倍以上になっているのですよ。

業績をモロに評価するPERでものごとを考えると失敗するのは扱いにくいものを積極的に扱っているためです。投資家の自業自得といえましょう。CFも同様です。全く扱いにくいものです。折角、会計制度が業績を長期で均し標準化しているのにわざわざCFを計算して、ブレの大きな信じられないぐらい暴れる扱えないもので企業を評価している。機関投資家もそういう方が多くて、投資家なのに、DDMも使わない人が多いのは実に嘆かわしいことです。長期投資をわかっている人は案外少ないので競争のない長期の世界を株をやる人には勧めているのですが….

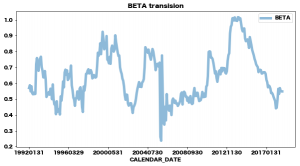

実際、技研製作所株のBETAの過去26年の平均は0.63(上記のグラフはbetaの推移)と低いし、株価の変動率の標準偏差は26%(過去5年)なんです。

しかし増配のペースが近年すごいですね。今年は若干減らすようですが。70円を基軸に考えると安い株価になりますし、前期ぐらいの30-40円をベースに考えると安いとは言えない株価ですね。微妙なところではあります。これだけ短期にぐんと上がるとこの先上がるのかについて、市場は半信半疑なんでしょうね。