コラム 上場企業の増収率の特徴について by yamamoto

上場企業の増収率の分布を見てみる

1993年以降の上場企業の増収率について調べてみました。

増収率とは、ある企業の売上をその前年の売上と比較したものです。たとえば「10%増収」とは売上が10%増えたことを意味します。

サンプルは過去20年ぐらいの上場企業のデータですから、上場企業が3000社としても6万件を超えるのデータとなります。

count 65242.000000 mean 0.021471 std 0.146131 min -0.749000 25% -0.043529 50% 0.018272 75% 0.082429 max 0.748899

増収率の平均は2.1%(中央値は1.8%)、標準偏差は14.6%となりました。

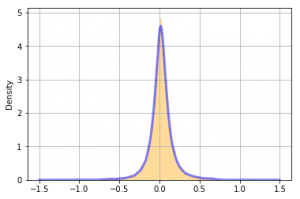

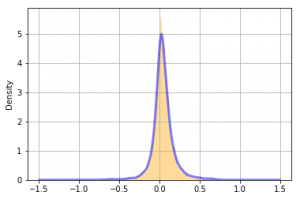

以下は、正規化したヒストグラム(オレンジ)とKDE(カーネル密度推定、青い線)です。

正規化とは、オレンジのところの面積がちょうど1になるように補正をすることです。

KDEとは、観測されたデータから、その母集団を推定してみようという試みですが、縦軸の値をみるとベルカーブの頂点の数字が4と5の間にあります。これは、おおよそ、増収率の幅が0.20-0.25あるから、およそ、大概の企業が増収率-10%から+10%で収まる、ということを意味しています。増収率が20%を超える確率は7-8%となります。

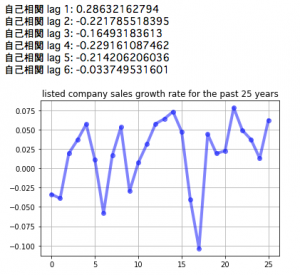

増収率の過去25年の推移を見てみよう

増収率の過去の推移。全上場企業の増収率の平均値を年度ごとにみたものです。

自己相関のlag1でプラス、その他のlagではマイナス。悪いときも翌年が悪い、よいときも翌年はよい、という傾向。

景気サイクルは1994年谷から1997年のピーク、そして1999年の谷から2001年のピーク、2002年の谷から2007年のピーク、2010年の谷から2014年のピーク。そして2017年がマイナスにはならなかったが、浅い谷と見る見方ができます。昨年を谷として一層、増収率が加速していくのか、もっと深い谷に向かうのかはわかりません。いずれにしても、8年増収率はプラスを維持して更新中です。過去25年中、増収率マイナスは6回しかありません。

日本は失われた20年と言われましたが、その期間においても、日本の上場企業は25年中、19年で増収を記録していたのです。(これって かなり すごいことちゃうねん??)

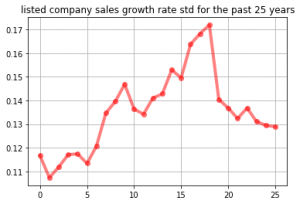

増収率のばらつき、標準偏差の推移を見てみよう

増収率の平均値の推移を見てみました。次に、上場企業の増収率の年ごとのばらつきを見てみましょう。

こんな感じです。

1990年代前半の企業の増収率の標準偏差(増収率の分布のばらつき度合い)は比較的低位の11-12%でした。つまり、上場企業一般で、そこそこ売上は安定していたのです。それがリーマンショックまで段階的にばらつきが17%まで大きくなっていくのです。

非常に興味深いグラフだとわたしは思います。上場企業の優勝劣敗が経済のグローバル化によって明瞭になってきました。ダメな企業と勝ち続ける企業が別れてきたのでしょう。その後も増収率の標準偏差は高止まりしています。1990年代の低さには戻らないでしょう。

悪い時のパターン リーマンショック時

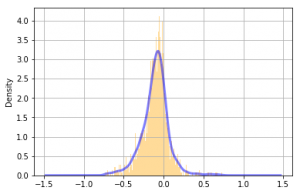

次に、年度でもっとも悪いときを見てみましょう。リーマンショック時の増収率のあり方です。

さて、お気づきでしょうか。高さが低くなっています。カーブの山の高さは3程度ですが、これは、増収率の範囲が広がり−27%から+7%程度になったことを意味しています。

count 2969.000000 mean -0.103887 std 0.168246 min -0.741508 25% -0.186279 50% -0.090849 75% -0.015547 max 0.730242

増収率は平均で-10%になってしまいました。

つまり、不況期には全体の増収率は下がるのですが、リーマン級の不況では1割減収を覚悟するのが普通、ということになります。標準偏差は広がり17%近くになっています。

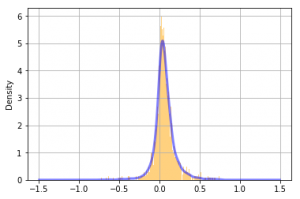

よいとき アベノミクス以降の増収率の分布

景気拡大局面、よい状況下では、増収率はどうなるでしょうか。アベノミクス以降の増収率の正規化ヒストグラムとKDEが上記です。カーブの頂点は5と高いことがわかります。

count 17159.000000 mean 0.043544 std 0.134449 min -0.746091 25% -0.017259 50% 0.034041 75% 0.096424 max 0.744937

アベノミクス以降の上場企業の増収率は平均が4.3%で標準偏差は比較的小さくて13.4%となりました。

現状はどうなのか 2018年

count 2923.000000 mean 0.062219 std 0.128942 min -0.746091 25% 0.004941 50% 0.050555 75% 0.111846 max 0.744937

前期決算の増収率の分布はアベノミクス以降でもさらによい数値になっています。平均的な増収率が6.2%で標準偏差は12.9%となりました。

分布から見る限り、前期は、非常によい決算であることがわかります。

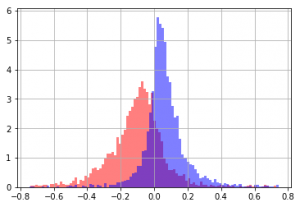

リーマン時と前期の分布を重ねてみると

今は非常によい状況です。億万長者が多く誕生し、世の中は株式投資のブームとなりました。ここで気をつけなければならないのは、景気にはサイクルがあること、よいときは長くじわじわ拡大する、悪い時は急にやってくるが1−2年はダメな状態になる、というパターンがあるということです。

好ましくは悪い時が来るまで、辛抱して、悪い時に投資を始めること。よいときは、ポジション的には、ほどほどにしておくことです。いま、信用取引をガンガンやる時期ではないと思いますがいかがでしょうか。

まとめ

悪い時はKDEの高さが3で上場企業の増収率の幅が広がります。よい企業と悪い企業の増収率の差が30%程度に広がります。よいときは、KDEの高さが5になり、よい企業と悪い企業の増収率の差が20%に縮まります。

つまり、いまはよい時期であることを認識すべきなのですね。もう少し景気は拡大し、確かにバブルなどの業績の上ブレも期待できる景気拡大局面ではあるので、投資はある程度継続すべきなんですが…

| 増収率 | 平均 | 標準偏差 とKDEの高さ |

| 良い時 | +5-6% | 12-13% KDEの高さは5 |

|

通常時 |

+2% | 14-15% KDEの高さは4 |

| 悪いとき |

-3から-10% |

16-17% KDEの高さの3 |

まとめ から わかる 長期投資の戦略

簡単ですね。

- 景気後退局面で増収率がマイナスになったら、それを確認する。

- 一年かけて大きく下がった優良株を「なんでもよいから」ゆっくり買い進める(増収率自己相関 lag1が0.28とプラスであったのでゆっくり買えばよい)

- 少なくとも2-3年はそのまま保有してみる

誰でも勝てる局面が増収率マイナスの局面です。過去4分の1の期間で増収率はマイナスでしたね。次の局面にそなえて、悪くなったことをしっかり数字で確認してから、1年かけてゆっくりとやってみれば、ほぼどんな株でも儲かるのだから、やらない手はない。誰もが参加すべき株式投資市場ということになります。

投資が好きな人はいま何もしないというわけにはいかないでしょう。それでは、状況がよいときでも継続すべき投資戦略はなんでしょうか。これは相当な技術力が必要になります。いわゆる銘柄選びの優劣が投資成果を決めるのです。

その方法は以下の通りです。

あとがき 悪いときにも特別な株はある

リーマンショックのときでさえ、20%増収の企業は3%とわずかではありますが、存在したのです。

社数でいえば83社になります。

全体の景気の悪さに流されない企業を選ぶということが大切ですね。

これからの投資は、企業を見極める選別眼が必要です。ありきたりの企業やありきたりの経営者には投資をすべきではないとわたしは思っております。

付録: リーマンショック時に大幅増収となった企業

合併や前年度が変則決算だったものが混じっているかもしれませんが、リーマンショック時に2割を超える増収となった企業一覧です。

- 当時の成長株ーいまもそうかもしれませんがーDeNA, M3、Start Today、ぐるなび、カカクコム、王将フード

- 食品・医薬品関連やそれを扱うお店。やまや、中外、塩野義、ローソン、サンドラッグ

こういう当時の増収株に投資をしていれば不況がきても業績を伸ばし続けてくれるのです。

いま、これらのすべてが同じ増収力を持続しているとはいえません。

みなさんには、いま、増収力の高い企業を、80社程度、選んでみてほしいですね。