コラム 下方修正を避ける方法について by yamamoto

下方修正を「食らった」? 食らわない方法はあるの?

1Qの決算シーズンです。

思いもよらない下方修正に株価が急落し、「こんなはずでは…」と戸惑った経験は投資家ならば一度や二度はあるのではないでしょうか。

下方修正は株式投資の敵です。

今回は、下方修正を確率的に見ることで、下方修正になりやすい銘柄を見分ける方法論をひとつご紹介します。

準備するもの

分析したい銘柄の過去の売上と営業利益の時系列のデータ(年単位)を揃えましょう。多ければ多いほどよいが、過去10年分ぐらいあればよいでしょう。

手順その1

営業費用を算出します。

算出方法は、売上から営業利益を引きます。

営業費用のデータが時系列で得られました。

手順その2

営業利益率を算出します。

直近の営業利益率を算出。

手順その3

時系列データを年率の変動率に直します。

10年分のデータがあれば、9年分の年率変動率が算出できます。

20年分であれば19年分ですね。

出し方は、エクセルならば、=ln(ある年度の数字/その前の年の数字)

となります。(連続複利)

手順その4

その年率増加率の時系列データの平均や標準偏差を算出します。

増収率の標準偏差、営業費用の増加率の標準偏差を算出します。

(売上の標準偏差ではないことに注意。営業費用そのものの標準偏差ではないことに注意)

手順その5

営業利益率を営業費用の標準偏差で割ります。

これが1未満であれば、下方修正の確率は低くはないのです。

これが2以上であれば、下方修正の確率はかなり小さいのです。

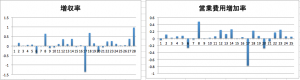

実例 その1 新報国製鉄 (5542)

昨日、2018年8月9日に新報国製鉄は好決算を出しましたが、通期見通しを下方修正。株価は急落しました。(8月10日現在)。

過去28年間の新報国製鉄の増収率と営業費用の増加率のグラフが上のものです。両者の相関係数は0.965です。

過去の経緯をみると、よい年が数年続くと、ドカンと悪い年が出る。そういう傾向があります。

さて、この営業費用の増加率の系列の標準偏差は23%でした。

年率ですので、1年後、営業費用がプラスにもマイナスにも23%動く可能性は低くはないのです。現に、2割以上、費用が上昇した年は何度も観測できていますね。

そして、この会社の営業利益率は15%です。決して低くはないとはいえ、15%を費用の増加率の標準偏差で割ったら1を切ります。

つまり、コストプッシュ型の費用増の影響を受けて、利益率が減少するリスクは低くはない会社であることがわかります。

増収率の標準偏差は38%あります。

つまり、この会社は、売上の予測が難しい会社といえます。増収率で4割の標準偏差ですから、営業利益15%あっても、15を40で割ると1を大きく切ります。つまり、大幅減収減益のリスクも相応に高い会社であることがわかるのです。

そうはいっても、株ですから、減収から増収になるタイミングで買えば、ものすごく儲かるし、その逆をやればものすごく損をする、ということですね。

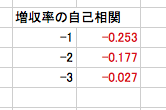

補足ですが、増収率のグラフをみればわかるとおり、すごくよかった年の次の年は増収率が鈍化するか減少するかしていることから、増収率の自己相関がラグ1でもラグ2でもマイナスの数字になっています。これは、何を意味しているかというと、とてもよかった年があったら、それよりもよい年はその後2年はなくて、3年目ぐらいからまたとてもよい年が出てくるパターンでしたよ、という意味です。

過去のパターンから読めるものはこの程度のことです。

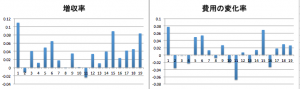

実例その2 オービック (4684)

一方で、オービックという会社のケースですが、

増収率と営業費用の増加率のグラフは以下の通りです。新報国の場合と比べてメモリのスケールが全然小さいことがわかります。

増収率の標準偏差は3.4%です。

営業費用の増加率の標準偏差は3.8%です。

営業利益率は48%です。

営業利益率48を費用変化率の標準偏差3.8で割ると12.6となり、この会社がコストプッシュで下方修正になることはない、と断言できるレベルです。

増収率の標準偏差は尚低いのですから、下方修正のリスクはほぼない企業といえるでしょう。

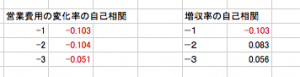

営業費用の増加率の自己相関は一貫してマイナスの値であることから、継続的な効率化が可能な事業であることがわかります。

また、増収率の自己相関はラグ1でマイナスですが、ラグ2、ラグ3ではプラスに転じているので、トータルとしてはよい年の2−3年後はまたよいというサイクルが多少あるようです。いずれにしても、両者の自己相関の水準は低いレベルです。

業績の下方修正の要因など

下方修正になる要因は、販売数量が計画より出ないこと、商品価格が計画より低くなること、いずれにしても、計画よりも売上が出ないことがひとつの要因です。

もうひとつの要因は、コストプッシュによる費用増の影響です。人件費が上がった、材料コストや外注費が上がったなどのケースです。

今回、営業費用の増加率を時系列にして、その標準偏差が何%かを計量していきました。

営業利益率が15%の新報国製鉄は、営業費用が売上の85%ですが、その85%が、2割上昇することがありえますね。標準偏差は2割以上でした。よって、営業利益率15%よりも高い標準偏差なので、業績が見通しが難しい企業です。

(投資妙味はこういう企業にも存在するので、この企業が投資対象とはならないといっているのではないことに注意。)

営業利益率が48%のオービックは、営業費用は売上の52%で、それがブレるレベルともいえる費用増加率の標準偏差が4%未満でした。どう転んでも下方修正にはならない収益構造であるということです。

下方修正になりやすい企業

日々、世の中の変化に伴い、業況も変化しますので、下方修正は避けられません。

ただし、下方修正を避けたいならば、避ける方法はあります。

それは、利益率が高い企業で、費用の増加率の標準偏差が低いものを選ぶことです。

今回は、たった二つの系列、売上と営業利益の系列だけから簡単に算出できるものを紹介しました。たった2つの系列を整理するだけですから、お気軽にやってみてください。

一般的には、価格支配力が弱い企業、あるいは、競争の厳しい企業は、コストアップを商品価格に転嫁できません。よって、価格支配力の低いシェアの低い、競争の厳しい企業ほど、外部環境の変化に弱いことになります。概ね、低いPER企業はこのような傾向があります。

つまり、PERの低さは下方修正の確率の高さとも見なせます。

PERが低い企業は、状況が固定されて、なにも変わらないならば投資回収期間が短くなることを意味します。逆に、状況の変わりやすさがPERの低さともいえるので、業況の変化で投資回収期間が長引く可能性もあるのです。