コラム 統合報告書・CSRレポート・サスティナビリティレポートの現状からみるGPIFの危うさ by Ono

統合報告書・CSRレポート・サスティナビリティレポートからみるGPIFの危うさ

皆さんは統合報告書というものを知っていますか?

または、ESGレポート、CSRレポート、サスティナビリティレポート

などはどうでしょう?

個人投資家の方にはちょっと縁が薄いというか、

あまり興味がないものかもしれない。

統合報告書とは簡単に言うと

”企業の長期的な価値創造のシナリオを具体的に説明するレポート”

というもの。

詳しくはこちらのレポートを参照していただきたい

今なぜ統合報告書なのか:(株)日本ベル投資研究所 代表取締役 主席アナリスト 鈴木行生

https://www.eyjapan.jp/library/issue/info-sensor/2018-02-07.html

日本では発行が義務付けられていないが、大企業を中心に作成する企業が増えている。

海外投資家向けがメインではあるが、様々なステークホルダーに向けてアピールするためのレポートである。

統合報告書の充実に対する不安

金融業界、投資業界では

現在の統合報告書を充実する流れを歓迎しているようです。

しかし、私は少し、危惧しています。

統合報告書が

絵に書いた餅

になりはしないかと。

改めて考えてみます。

統合報告書の存在意義とは何でしょうか。

・投資家にとって

その企業が長期投資の対象であることを確認し、

サスティナブルであることの確信度を高めるためのものです。

・企業にとって

自社が長期投資の対象であることを主張するためのものです。

キーワードは長期投資です。

では、

長期投資の対象の企業に求められる条件

はなんでしょう?

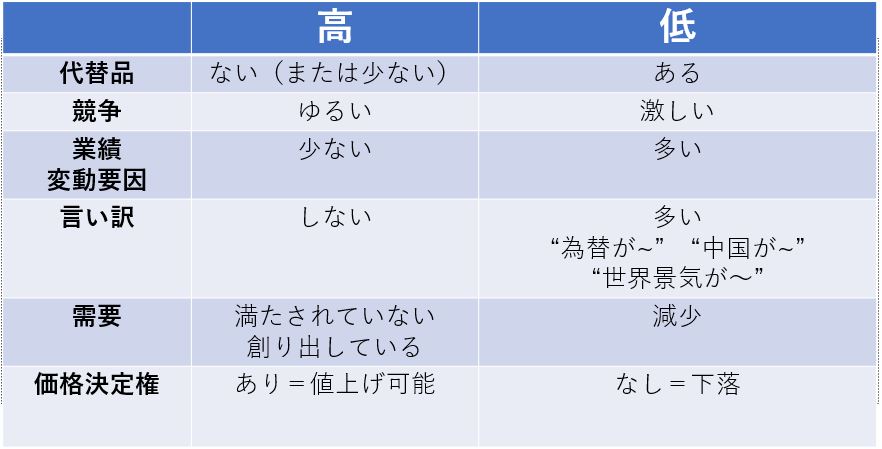

高収益であり高成長である

ということだと考えます。

高収益=付加価値の高い製品・サービスを提供している

高成長=需要が大きい、なくならないものを提供している

両社を比較してみると

以上のようなものになるでしょう。

(言い訳多いですよねw)

それを踏まえたうえで

投資家の皆さん、統合報告書を読みましょう!!

なのですが・・・

これらの報告書はページ数が様々ですが、

おおよそ50ページから100ページ

ソニーのCSRレポートは484ページ!?

これを読むのにどれだけの時間がかかるのか?

ソニーは例外としても、

例えば統合報告書100Pとして

1P読むのに1分 なら 1社100分 ≒ 約2時間

400社 × 2時間 = 800時間

1日8時間読むとして 100日 かかる!?

発行会社が今の3倍1200社(上場企業の3分の1)になると

営業日ベースで1年以上かかるのです。

内容が充実しているほど評価される=ページ数が増えるという流れは続くのではないかと考えます。

これをすべての投資家に求めるのか?

ちょっと無理・・・・

じゃ、効率化のために

機械学習でテキストマイニングしちゃいましょう

というわけにもいかないですね。

個別企業ごとにそれぞれ異なるものを

テキストマイニングで評価はできません。

”実践金融データサイエンス

隠れた構造をあぶりだす6つのアプローチ”

という本に、ESGレポートの評価にトライしている章がありました。

ご興味のある方はみてみてください。

面白いアプローチだなと思いましたが実務上は無理だな、

というのが正直なところです。

記述されている文字列を評価するだけでは投資の責任をとることはできません。

結局、レポートの内容を読み込む必要があります。

他にレポートを評価する方法として、信頼できる機関が評価しているものを参考にする

という考えもあるでしょう。(その機関が判断したんだからーと責任転嫁できるので)

GPIFの評価を参考にする?!

GPIFが発表している

”GPIFの運用機関が選ぶ「優れた統合報告書」”

というものがある。

題名を呼んでお分かりの通り、

GPIFが評価しているのではない。

GPIFが運用を委託している運用機関が評価しているもの

各運用機関にアンケートのようなものをして

その結果を発表しているようである。

GPIFは評価には責任は持たない。

また、なぜ優れていると判断したのかもわからない。

という点で、ちょっと無責任なリリースだよなぁと感じてしまう。

企業のリストは次の通り

では、ここに挙げられている企業が

長期投資の対象である条件の

収益性と成長性

という切り口で見たときどのような企業がいるのかを見てみよう。

足元の状況を見ると

直近3年の平均売上成長率 4.2%

平均営業利益率 9.5%

とまぁ、悪くはない印象だが

よく見ると

成長率2%以下で営業利益率5%以下

という企業が6社もある。

伊藤園、日清紡、LIXIL、IHI、日本郵船、商船三井

*金融とレオパレスを除く63社を対象とする

*参照した数字はオンライン証券のWEBサイトのデータであり、最適な数字を使った比較ではないことはご容赦いただきたい。

長期投資に高収益+高成長を条件とするのは

リスクに見合ったリターンが得られる=長期投資の対象である

からである。

そのリターンを見てみよう。

ここでは株価のリターンではなく資産をどれだけ大きくしたか

で比較してみる。

ここで比較するリターンは

10年リターン

=(直近の一株当たり資産+10期累計配当)÷10期前の一株当たり資産

と算出する。

〇高成長+高収益 3年平均成長率7%以上 & 利益率10%以上

対象7社の平均+153%

シスメックス:+281% ナブテスコ:+186% ディスコ:+183%

およそ2.5倍!

〇低成長+低収益 3年平均成長率2%以下 & 利益率5%以下

対象6社の平均+48%

日本郵船:-16%(減損) 商船三井:-5% LIXIL:+38%

およそ1.5倍

ボラティリティの高い事業(企業)に投資をして

10年で1.5倍ではリスクに見合った投資ではない。

日本には成熟市場の企業も多いのだから配当で還元している企業も評価すべきだろう

ではリターンの順で見てみよう

10年リターンで大きい順に並べなおしてみる

リターン上位(一株当たり資産を増やした順、配当込み)

上位10社平均リターン:+224%

3年平均売上成長率:6.5%

平均営業利益率:12.0%

*伊藤忠、シスメックス、オリンパス、丸紅、ダイキン など

成長率は低いが、配当で株主に貢献している企業が入っている。

下位10社平均リターン:+27%

3年平均売上成長率:2.7%

平均営業利益率:6.7%

*日本郵船、商船三井、アルバック、三井化学、キリンHD など

ということから、

“低成長”+“低収益”

の企業の統合報告書を見ても

時間の無駄!?

もし見るなら・・・・

信頼できるための材料を提供するのが統合報告書

未来だけではない。過去の評価をし、これからの方針を示すもの

= 過去の実績が将来への信頼につながる。

・これまで正直であったこと、これからも正直であり続けることを宣言する。

・社会へ価値提供を続ける意思を“具体的に”説明する。

信頼できる期間が長い=サスティナブルであるということ。

長期間信頼できる企業への投資である。 ≠“投資して長期間放っておく”

社会に求められ続ける企業=サスティナブルな社会を作る。

企業価値 : 100年信頼できる > 1年信頼できる

低成長+低収益 企業への提言!

外部環境のせいにして、特損出して、

社会貢献とか言ってる場合か!

“統合報告書だ、ESGだと言うまえにやることがある!(暴論)”

立派な資料を作っても長期投資の対象にはならないのだから!

長期投資の対象になるための会社を目指して動き出さなければならない。

GPIFへの提言!

株主の視点をもっと前面に!

・低収益企業なら

“収益性を改善するシナリオ”が記述されているか

・過去に不祥事があれば、反省し、繰り返さないための

“再発防止策”を明確にしているか?

これらを抜きに評価しても意味がない!

企業に開示を求めるだけでなく投資家にも責任が求められる

これらの資料の充実、開示が求められるなかで

投資家にも求められるもの

企業にはコーポレートガバナンスコード(ESGのG)の遵守を求めるのに対して

機関投資家にはスチュワードシップコードの遵守が求められている。

機関投資家が運用の受託者として、顧客の利益になる判断をしなければならない。

というもの

徐々に成果が現れてきている。

例えば、

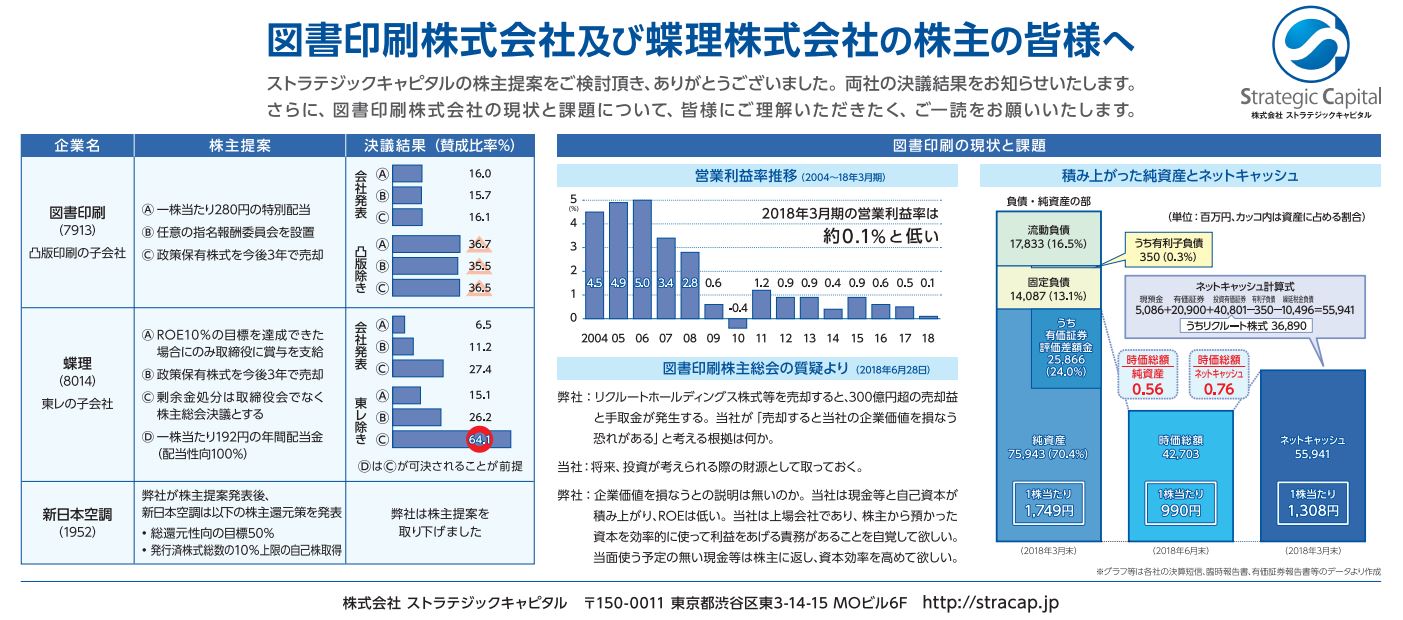

ストラテジックキャピタルによる株主提案です。

ストラテジックキャピタルの株主提案を説明する広告が掲載されたのには

少し、驚きました。

http://stracap.jp/wp/wp-content/uploads/2018/07/5088fa5f69973f409368d294ef3fc497.pdf

内容は

企業の経営改善や株主還元を求める株主提案ですが、

上場する親会社も巻き込み、経営が悪化する子会社の経営改善を求める株主提案となっている。

・凸版印刷の子会社、図書印刷(7913)

・東レの子会社、蝶理(8014)

に対して株主提案をしています。

株主提案に対する結果は非常に会社にとって厳しいモノでした。

提案に対する賛成比率は

・図書印刷への提案

3つの提案はどれも16%程度と低いものですが、親会社の凸版印刷の票を除けば

35%程度まであがります。

・蝶理への提案

こちらはより顕著に出ました。

3つの提案に対して

”剰余金処分は取締役会ではなく株主総会決議とする”

という提案に対して、親会社の東レの表を除けば

64.1%

と、過半数を大きく上回る結果となりました。

今後、こういった株主提案が増えるでしょう。

また、それが妥当な企業価値を高める提案であれば賛同せざるを得ない状況になることが予想されます。

*バリュー投資家のチャンスはこの辺にあるかもしれません。

投資家がやるべきことは変わるのか

以上のように、資本市場が変化しています。

これらのレポートが充実してくると私たち投資家がすべきことは変わるでしょうか。

きっと、変わらないのではないかと考えます。

こういった資料が充実されればされるほど

より手間をかけて非効率なことを地道にやっていくことに価値がうまれる、

投資機会がうまれる

と思うのです。

こういった資料も参考情報として参照しつつ、

より企業を知ること、開示資料、テキスト化されていないことにも目を向ける。

加えて、企業との対話により、本質を理解することが長期的なリターンにつながるものと考えます。