7259 アイシン精機 EV化の流れに潜むチャンスを掴め! レポートby相川伸夫

アイシン精機は語らずともその名の知れた日本の自動車部品サプライヤー代表の一社であり、自動変速機(オートマチックトランスミッション)での世界シェア一位の大手企業です。

1965年にトヨタ系中核自動車部品メーカーであった愛知工業株式会社と新川工業株式会社との合併によりアイシン精機株式会社として設立しました。

アイシン精機の売上の9割以上は自動車関連であり、車を構成するそのほとんどの部品を製造しており、その中でも事業の一番の柱はパワートレイン事業におけるトランスミッション全般(AT・MT・CVT・HVT)の売上が半分近くを占めます。

日本は第二次世界大戦の敗戦国であり、世界で唯一の原爆被災地でもあるにも関わらず、先進国としての存在が発揮できたのは、自動車産業の急速な発展が大きく貢献していると言われています。

日本は第二次世界大戦の敗戦国であり、世界で唯一の原爆被災地でもあるにも関わらず、先進国としての存在が発揮できたのは、自動車産業の急速な発展が大きく貢献していると言われています。

特に内燃機関(エンジン回り)の技術開発力による成長が大きいと私は考えています。日本のモノづくりの力は本当にすごい!

ちなみに日本の全就業人口は6530万人であり、自動車関連就業人口はその8.3%、実に539万人もの人が働いています。

↑※総務省「労働力調査(平成29年平均)」、経済産業省「平成28年経済センサス‐活動調査」「平成26年延長産業連関表」等より

そんな『自動車業界が今、【100年に一度の変革期】を迎えている。』と言われているのを知っていますか?

これは『電動化』『自動化』『コネクティッド』という今までの自動車進化の延長戦上にはなかった大きな変化の事を指して呼ばれています。

投資家は特に『EV』というキーワードに大きな関心を持っていることと思います。

今まで内燃機関(エンジン)という参入障壁(構造が複雑)で他社の参入が困難だった自動車業界にアップルやダイソンといった異業種がこれを機にEV参入を表明しています。

今後の流れが分からないからと、自動車業界を避けている投資家も多いことと思いますので、アイシン精機をその代表として【100年に一度の変革期】について分かりやすく解説できればと思います。

【エンジン⇒モーター】の電動化の影響が最も大きい

普段なにげなく乗っている自動車ですが、ガソリンを使ってどういう原理で動き・加速し・走行しているのかをきちんと説明することができる人はおそらく10%もいないのではないでしょうか?

しかし、電気自動車(EV)がどのような原理で走るのかは50%くらいの人が説明できるのではないでしょうか。

極端な説明ではありますが、要するにラジコンの大型版がEVなのです。

電池とモーターがあれば走る。もちろんこれ以外にもさまざまなものは必要な訳ですが、エンジンでの設計に比べればその構造は相当簡単になると言われており、電気自動車は家電メーカーからすれば【走る家電】ともとらえることもできるのです。異業種からはこの変革をチャンスとして捉えているからこそ新規参入が増えるのです。

・自動車は本当にEVになっていくのか?

答えはYESです。これはすでに不可逆的な流れの一つと言われます。

排ガス規制に関する法律(アメリカがZEV規制で中国がNEV規制)によってEV、もしくはPHV(PHEVも同じ意味)を推進しており、世界中がこの流れにあります。

※ZEV(Zero Emission Vehicle)とは、排出ガスを一切出さない電気自動車や燃料電池車の事…現在アメリカの11の州で規制としても導入されており、2万台/自動車年間販売台数の会社は販売台数の16%(2018年)をZEVの販売が必要(ZEVを販売するとクレジットと呼ばれるものが得られる、クレジットは会社間で売買が可能で未達分のクレジットには罰金が科される)。18年から17年までZEVに認められていたHVは対象外になった為、日本勢はPHV、EVの販売強化が必要。

※NEV(New Energy Vehicle)もZEVと同じ意味合いで名称を変えているだけだと認識して構いません。こちらは中国で年間3万台以上を生産・輸入する完成車メーカーが対象で2019年から生産・輸入の10%を排出ガスを一切出さない電気自動車や燃料電池車にしてクレジットを得なければなりません。

目前に期限が迫ってきている中でどうやって会社を舵取りするかが完成車メーカーの目下の経営課題になっています。

こうしたガソリン車だったものがEV、PHVになることを『電動化』と呼んでいます。

※EV(Electric Vehicle)は電気自動車。エンジン⇒モーターになり、燃料タンク⇒バッテリーになる。ガソリンの代わりに充電プラグで電気をバッテリーに充電して走る自動車

↓EVの概略図

※PHV(Plug-in Hybrid Vehicle)はEVと同じくモーターとバッテリーに加え、充電プラグの機構を備えた上で、エンジンも搭載されていることでガソリンでの走行も可能なので、現状のEVの欠点(充電時間が長い、航続距離が短い・加速、最高速度への不満)をカバーできるという点で優れています。

↓PHV(PHEV)の概略図

EVのバッテリーやモーター能力は以前と比べれば相当向上しましたが、まだまだガソリン車にはコストも加速も及びません。しかし、いずれはこの差は縮まってくるとされています。

EVのバッテリーやモーター能力は以前と比べれば相当向上しましたが、まだまだガソリン車にはコストも加速も及びません。しかし、いずれはこの差は縮まってくるとされています。

また、EVは確かに走行時に排出ガスは出しませんが、電気をその分使います。

EVを世界で販売した台数分、EVが走るための電気が今より必要になります。

しかし、その電気需要を火力発電で排出ガスを出しながら作っていては真のクリーンエネルギー政策とは到底言えず、現在これも課題として頭を悩ますところです

また、現在日本でもEVのインフラ(充電ステーション等)が十分に整っていないようにインフラ整備も同時に進めなくては真のガソリン車⇒EVへのリプレイス(置換需要)は起こせません。しかし、ステーション側の設置コストと収益がまだ釣り合っていないので、補助金を国が出しても中々進みが悪いのが現状なのです。

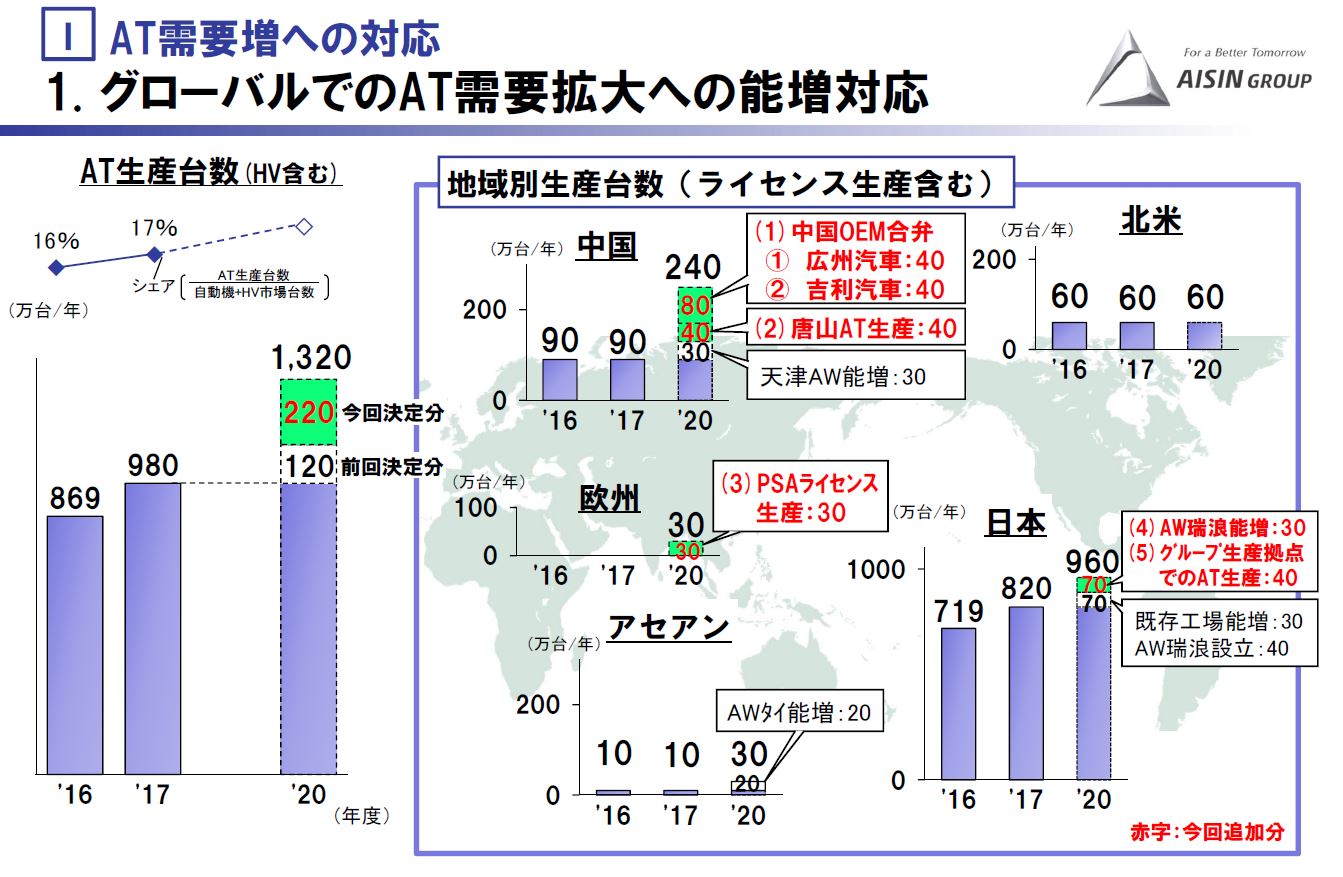

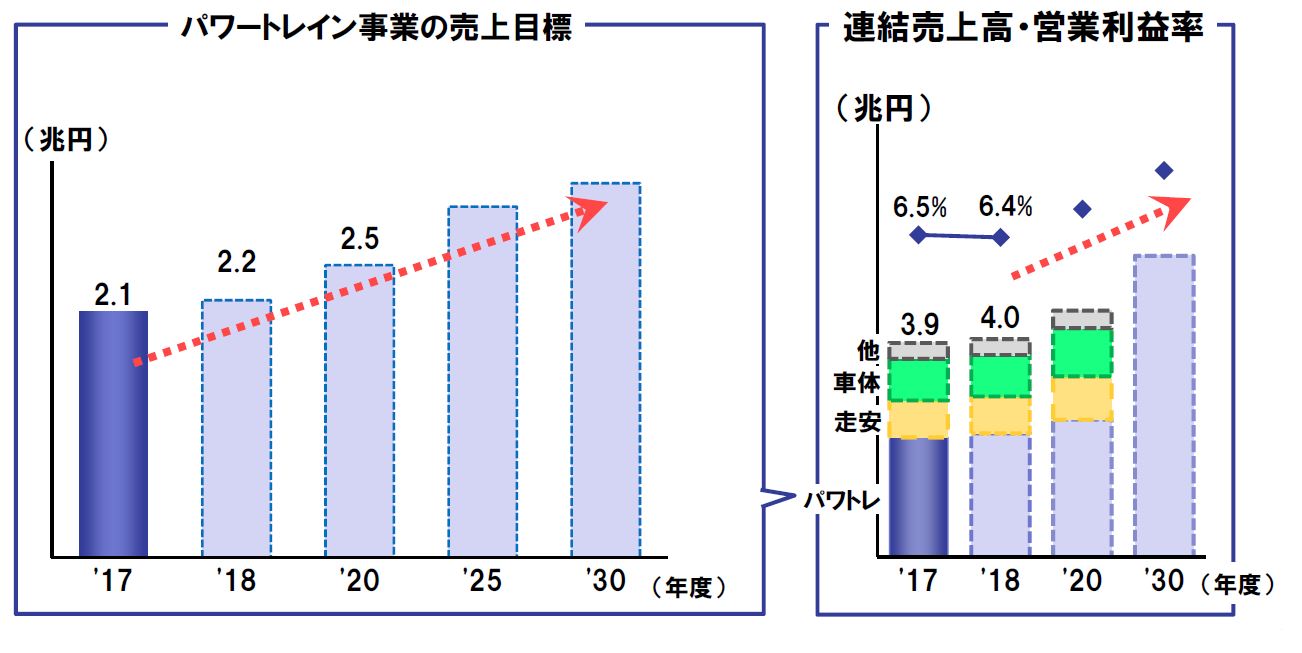

AT生産能力の大幅増強の狙いとは?

NEVやZEVに完成車メーカーは対応していかなければなりません。

NEVやZEVに完成車メーカーは対応していかなければなりません。

AT/CVT(ガソリン車)の需要は減少していくイメージがありますが、自動車部品メーカーのアイシンはここで生産能力増強のアクセルを踏む大規模投資を計画しています。

2020年度にはAT生産台数(HV含む)を今より30%程度引き上げるというのです。

数字上ではたかが30%という風に感じるかもしれませんが、この会社の規模での30%は簡単な事ではありません。

この投資計画は様々な背景を理解しないとただ流れに逆行しているように感じるかもしれませんが、そんなことは決してないのです。

ここからが同社の今後、また自動車業界の流れを理解する大事なポイントになりますよ(笑)

それだけ台数を増やす投資計画をしているということはそこにチャンスがあると考えているのです!

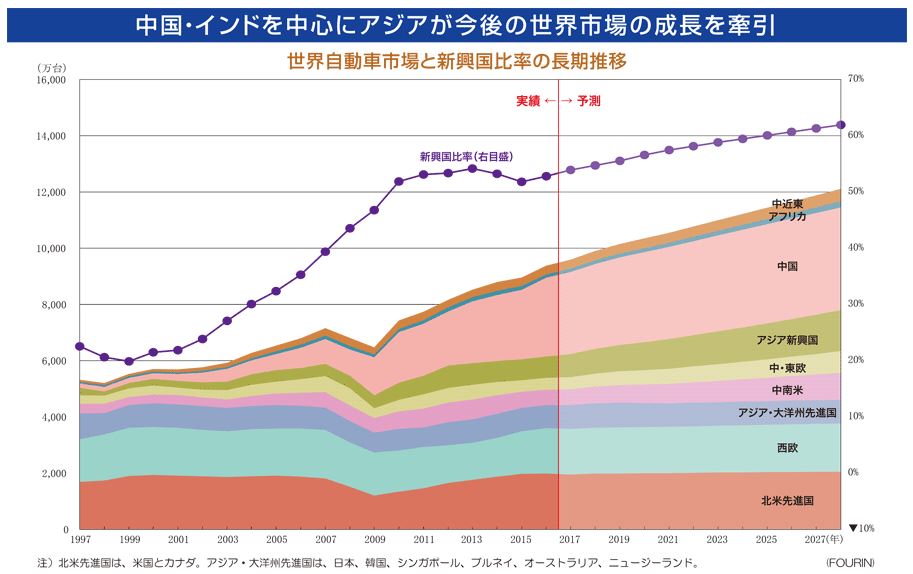

世界の自動車需要の増加と拡販戦略

※世界自動車産業専門調査会社『FOURIN世界自動車統計年刊 2017』より

※世界自動車産業専門調査会社『FOURIN世界自動車統計年刊 2017』より

先ほどのZEV規制やNEV規制のようにEVやPHVの生産割合は今後たしかに増えていきます。

しかし2016年の世界自動車販売は9376万台

⇒調査会社によれば2027年の世界自動車販売台数は年間1億2000万台と予測されています。自動車需要が世界的に増えているのです。

そして、EVを推進するためには先ほど説明したようにインフラ整備と経済バランスも非常に重要なので急激には構造変化させられません。

よって、『EVとPHVは今後間違いなく増えるが、世界的にまだまだガソリン車の需要も増える』という事実が大事なのです。

日本メーカーであるアイシン精機のATは発展途上国にとっては高級なATに当たるので、途上国での部品採用は難しいと思われますが、中国とアジアはねらい目市場となります。

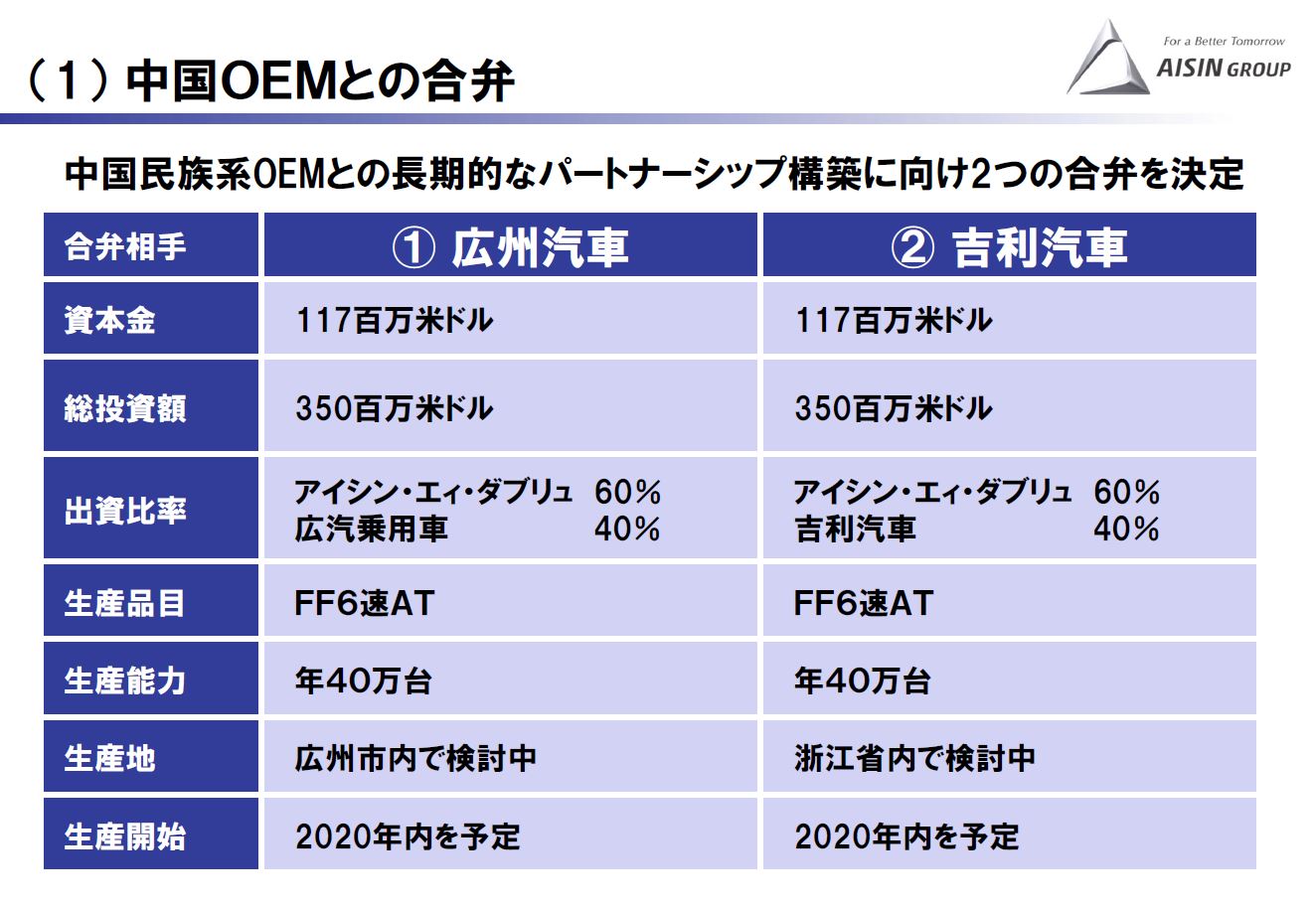

そのためにアイシン精機は民族系との合弁決定し、布石を打っています。

ATに関しては長年の開発、製造ノウハウをはじめ生産ラインもあるので、シナリオ変化に対しての商品構成の変更のコストは低く抑えられるのが強みです。

ATに関しては長年の開発、製造ノウハウをはじめ生産ラインもあるので、シナリオ変化に対しての商品構成の変更のコストは低く抑えられるのが強みです。

また、一般心理としては長期的には緩やかに減少していくAT/CVTに対しては新規の設備投資や商品開発を控える傾向が起こりやすくなります(成長しない、又は衰退する市場にお金を使いたくない)

しかし、アイシンはこのEV化への流れをATシェア獲得の好機と考えたのです。

新車のモデルチェンジの際に今まで取引がなかった、または少なかった会社に対してATの営業を掛けやすくなる背景があり、またトランスミッションは技術の結晶の塊のようなもので燃費や走りに直結する肝心要の部品なのです。

ATに関する主要な競合他社としては自動者メーカーの内製部門、他にはジヤトコやZFなどがあります。

18年3月期でのアイシン精機の世界シェアは17%でトップを走っています。

AT事情として、例えば中国は自動車後発国ですので、ATはすべて海外から買って自動車生産をしています。

トヨタは半分程度が内製のAT、すべてを内製にはしないもののここが車の走りに直結するので自社で部門として持っておきたいというニーズがあるのでしょう。

北米カーメーカーのビッグ3〔ゼネラル・モーターズ(GM)、フォード・モーターズ、フィアット・クライスラー・オートモービルズ(FCA))の内製品との競争に関してですが、今まで北米メーカーは内製で各社やってきていました。⇒しかし、多段化に関してはアイシンのATが強く、FCA、GMでも採用されています。過去にはフォードもあったとのことです。

今後も更なる拡販を狙います。

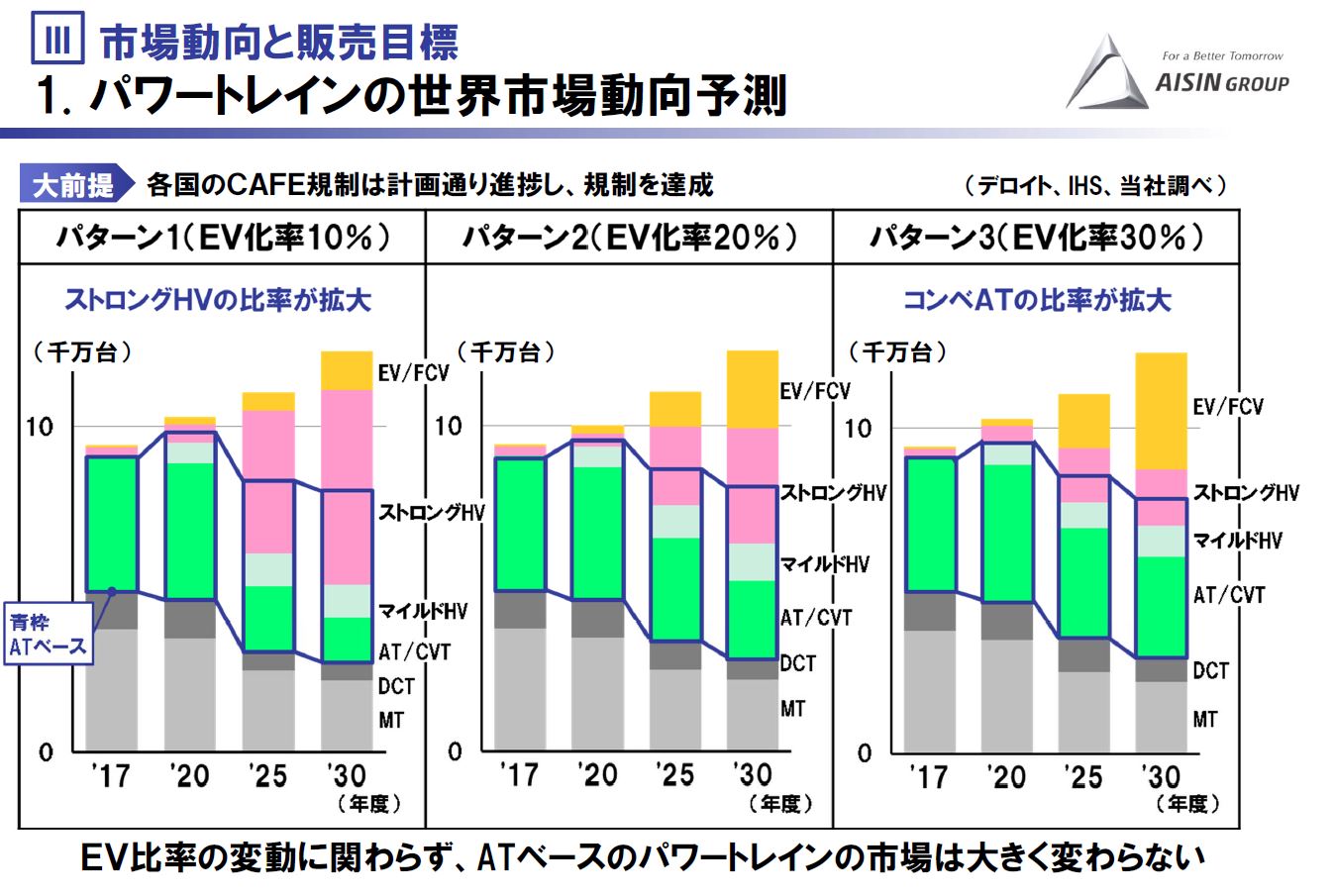

EV化率と商品構成

次に、世界の自動車需要が増えるのは分かったとして、EV化の技術革新が早く進んだ場合、もしくはその逆だった場合はどうなるのでしょうか?

下の表は各国の燃費規制や調査をもとにアイシンが作成した2030年のEV化率が10%、20%、30%になった場合における商品バランスをどう振り向けるかを示した表です。

この表は中々に面白いと思いませんか?

EV化率10%の場合はストロングHVが多く、EV化率30%の場合だとAT/CVTが多いというのです。

EV化率30%ならEVもPHVも多くなるのではないか?と最初私は思いました。

が、ここに大きなポイントがありました。

投資家はEVという言葉に大きな期待を抱いていますが、実はこのEV化は『勝者無き戦い』とも言われているのです。

冒頭でもEVへの参入は簡単だという話をしました。

参入が簡単ということは差別化がしにくい⇒価格競争が激化⇒利益は薄いという構図に陥りやすくなってしまいます。

よって、自動車メーカーとして儲かるのはすでに自社で設備投資も済んでおり、かつバッテリーなどを外部から買う必要のないガソリン車の方が利益率が高く、こちらを売った方が儲かるというのが実情でしょう。

こうした利益構造の背景も合わさって各社が動き、上記のようなグラフになるのだと解釈をしました。

EV化率がどう変化してもATの生産増強と拡販に努めることで、アイシンはまだまだ売上、利益ともに成長を描けるとのことです。

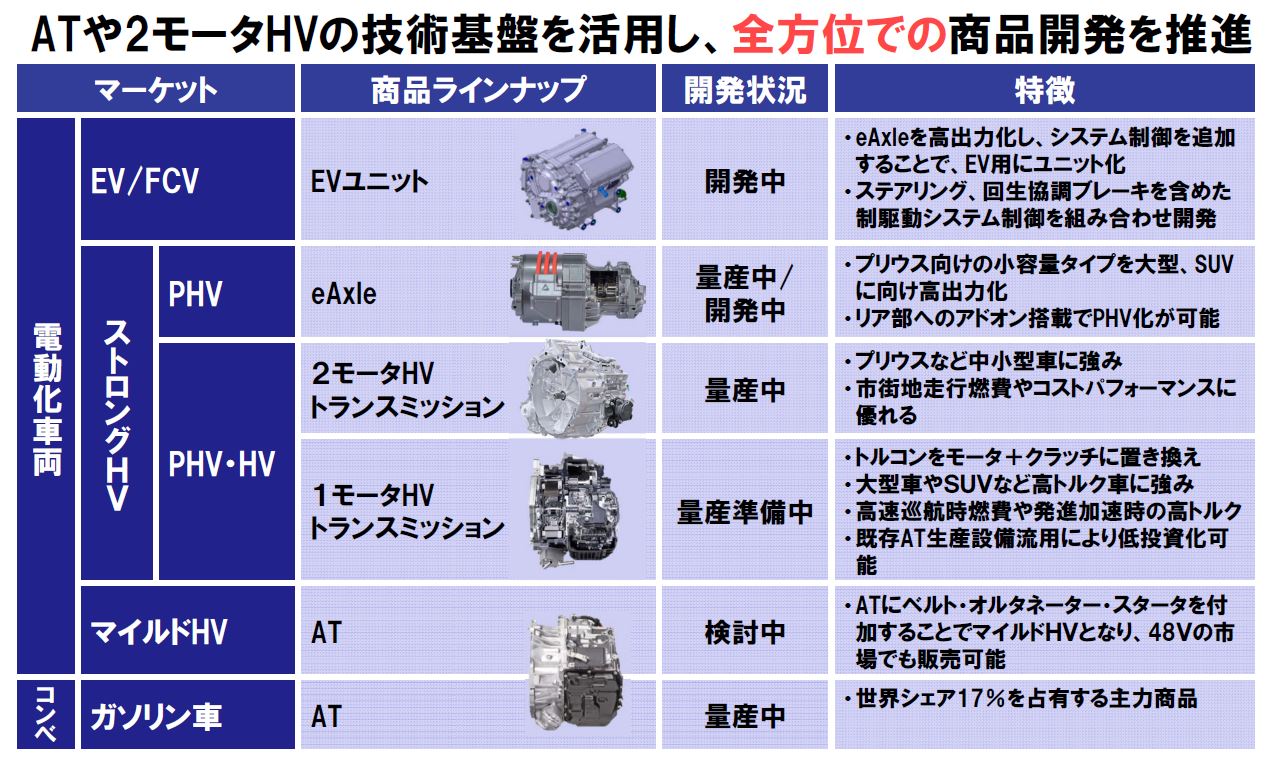

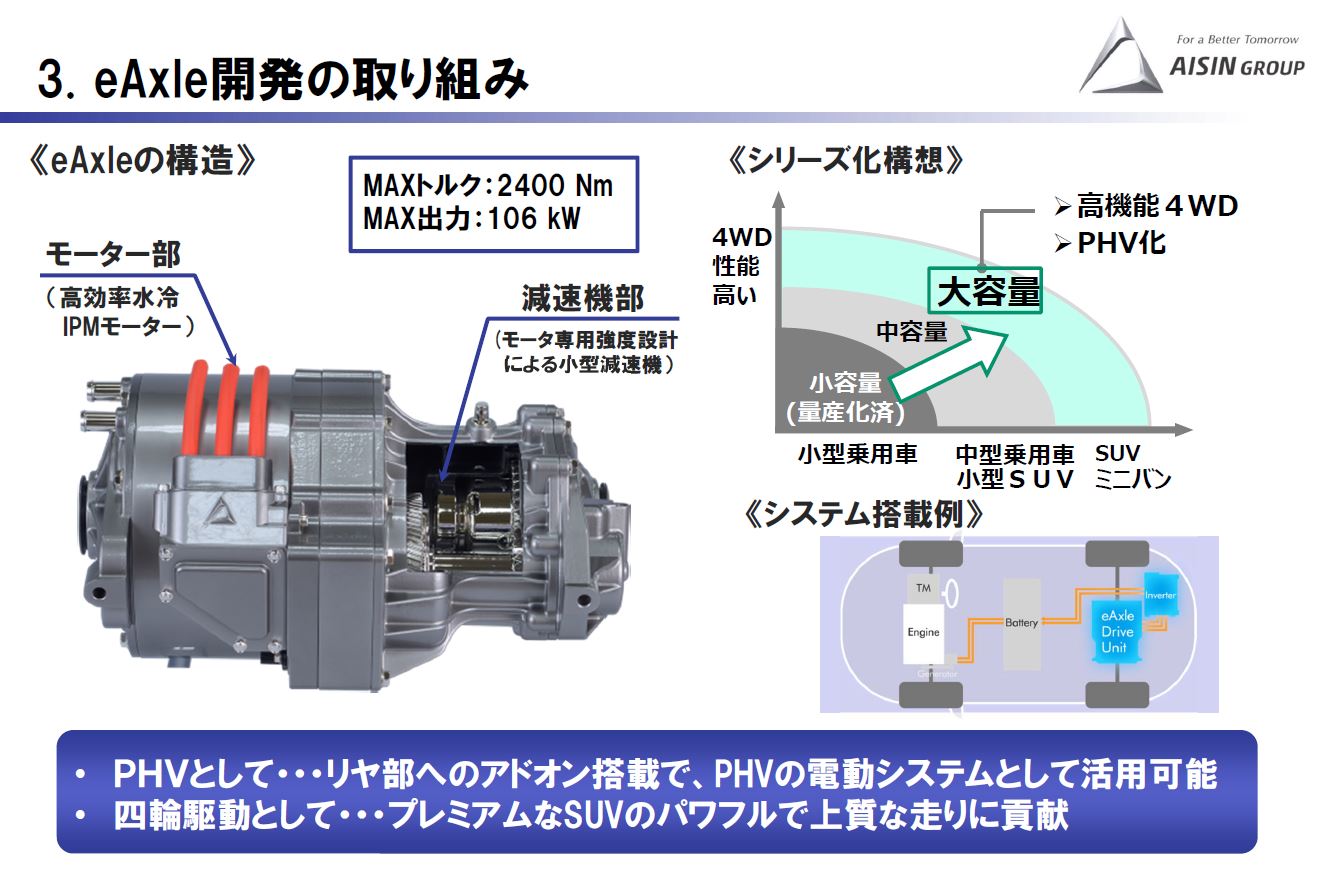

ちなみにグラフのストロングHVというのは現行のTOYOTAのアクアやプリウスなどの2モータHVや現在開発中のPHV向けのeAxleなどがあります。

ちなみにグラフのストロングHVというのは現行のTOYOTAのアクアやプリウスなどの2モータHVや現在開発中のPHV向けのeAxleなどがあります。

マイルドHVというのは私たちが日ごろ認識しているHVの事ではなく、純粋なガソリン車に対して燃費向上の施策(信号でのアイドリングストップや発進時の燃費向上など)を施したATの事を指しています。

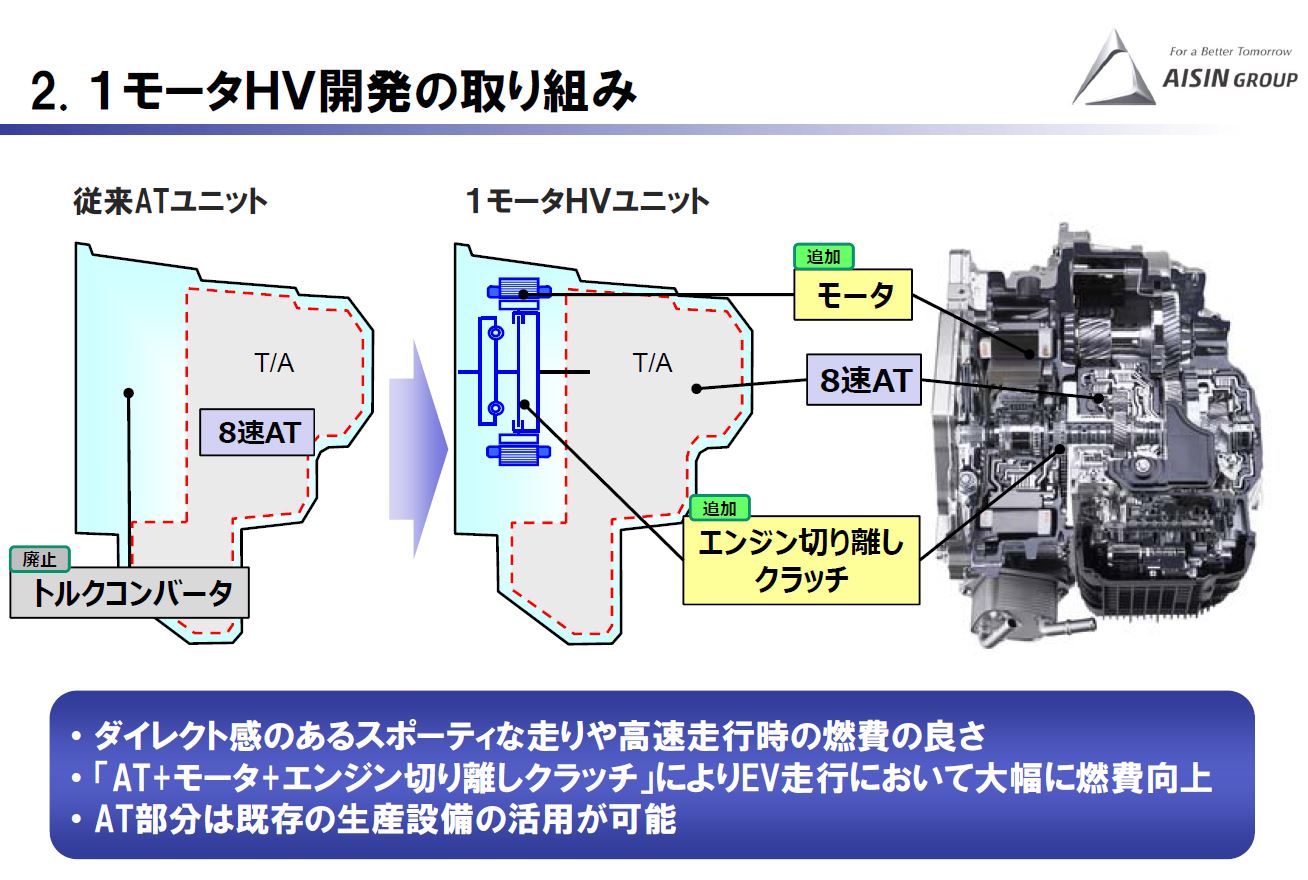

私が特に魅力を感じたのは1モーターHV(量産準備中)=既存のATの製品はそのままにモーターを入力側にドッキングしたもの(大変賢い!)、エンジンの出力でATを回す、もしくはモーターでATを回す仕組み。

既存のガソリン車に対してこのATとバッテリーと充電プラグを付けるとPHVになるという設計の可能性を提案できるのは商品として大きな強み(ZEV、NEVに対して)だと感じました。

早期量産を計画し、現在開発を進めているそうです。

この事業以外にも実に多くの様々な事業を展開しているアイシン精機ですが、それ以外に関しての利益は横ばい成長という見通しだそうです

この事業以外にも実に多くの様々な事業を展開しているアイシン精機ですが、それ以外に関しての利益は横ばい成長という見通しだそうです

同社の展示館にて新社長の伊勢氏と取締役副社長三矢氏からも光栄にもお話を聞くことが叶いました。

「規制強化の関係でEVに各社シフトしないといけないけれど、みんな売りたいのは利益率の高いAT車。だからHVが生まれてきた背景がある。全固体電池が量産実現できればEVに弾みはつくかもしれないけど、まだ数年量産に入れるような段階ではない。すべての車をEVにするにしても電力問題だって解決していない。だから2030年のEV普及シナリオの10%~30%のどこに来てもATの需要は今後も増える!」

という大変力強い成長意欲あるコメントを頂くことができました。

まとめ…AT増産の設備投資を決めた理由

これまでの話を整理すると以下のようになります

・ZEV規制やNEV規制などとEVやPHVばかりに注目は集まるが、世界での自動車の需要はまだ増える⇒したがってATの需要も増える

・ATは非常に高い技術領域なので中国などの後発組のATのニーズは高い

・AT、HV、PHVへの商品構成の変更コストを低く抑えられる

・これまで培ってきた内燃機関のノウハウを捨ててEV化で戦うよりも、内燃機関でのシェア拡大を狙うことでむしろ受注拡大と利益率アップも狙える

こうした様々な経営戦略と強みにより、同社の一番の事業の柱であるパワートレイン事業は今後も成長して行けるのだと強く感じます。

一番の事業リスクについて尋ねたところ、やはりトランプによる保護主義と関税との回答でした。

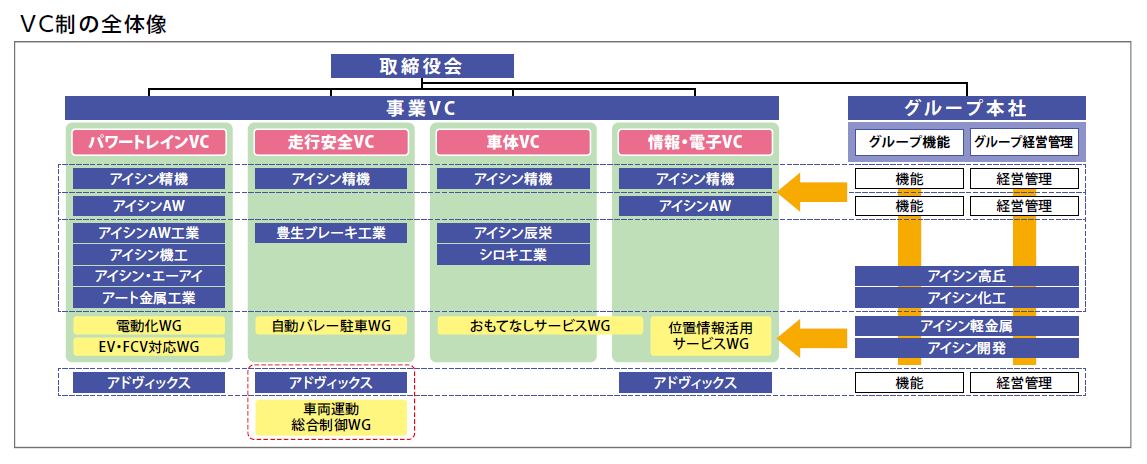

また、同社の歴史として会社の事業部門を切り離して分社化し、独立採算と経営責任を強く自覚させるやり方で同社は機動的な経営判断と強い現場力で自動車部品サプライヤーとして成長してきました。

92年には連結会社は7社だったのが2000年には49社、02年には100社を突破。18年には210社まで増えました。

92年には連結会社は7社だったのが2000年には49社、02年には100社を突破。18年には210社まで増えました。

もちろんM&Aもしていますが、多くは分社化、グローバル化の影響によるものです。

しかし、これは近年逆に弱みとしても認識されてきました。

この社数分本社機能と管理部門が存在し、連結会社の中で下請けと得意先があるので双方で書類、金銭管理をやったり、同じような設備を導入していたり、利益相反や意志相反が起こったりすることが社内でも問題視されるようになり、2017年にVC(バーチャルカンパニー制)を導入し、事業再編や経営効率の向上に取り組んでいます。

日本のモノづくりは今こそ正念場です!

日本のモノづくりは今こそ正念場です!

会社の枠を超え、業種の垣根を超え、人種の差を超えて協力し、より強い体質にならなければグローバルスタンダードにはなれません。

今後も同社の経営理念である『品質至上』に期待をしています。

アイシン精機(7259)の投資指標

※2018/8/8現在

終値 5180円

時価総額 1兆5264億円

※19年3月期会社予想

売上 3兆9800億円

営業利益 2550億円

税前利益 2700億円

純利益 1330億円

配当 150 円

配当利回 2.90%

PER 11.48

PBR 1.07

ROE 10.3 %

自己資本比率 37.1 %

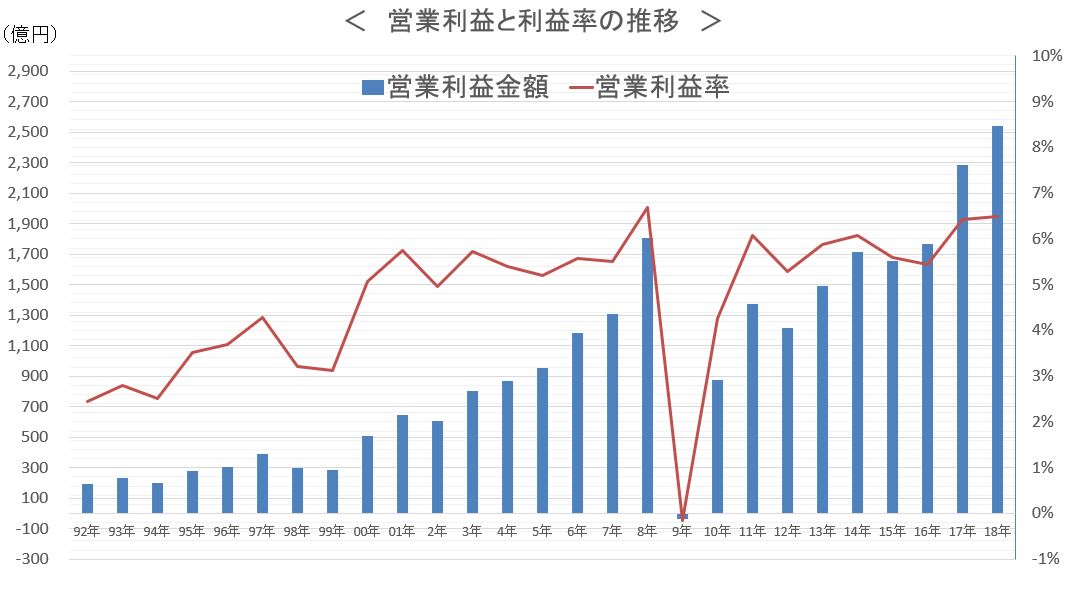

参考までに1992年からの営業利益金額と利益率のグラフを掲載しておきます。

参考までに1992年からの営業利益金額と利益率のグラフを掲載しておきます。