9644 タナベ経営 DX案件拡大がけん引(2023年3月期第1四半期フォロー)

20220821 タナベ経営 レポート

ポイント

中期経営計画の2年目を好スタート

ほぼすべての領域で契約数を伸ばした

第2四半期以降の成長に期待

純粋持株会社体制への移行を決議

<連結業績について>

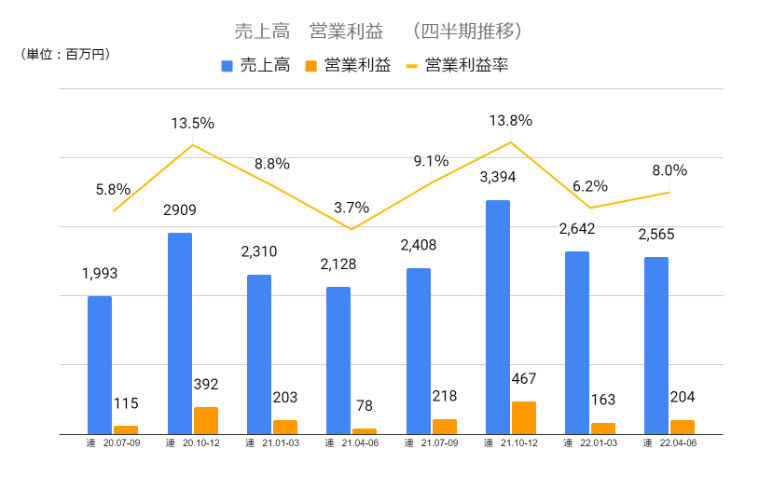

第1四半期の業績は売上高2,565百万円(前年同期比+20.6%)、営業利益204百万円(同+160.9%)と大幅増収増益を達成した。

特に、タナベ経営では、上場企業向けの大型案件の受注が増加傾向にある。また、子会社のグローウィン・パートナーズ株式会社との連携で、上場大企業や行政団体向けのBPO(決算業務や開示実務等の財務業務支援)やERPリプレイス等の案件も増加しており、増収に寄与している。増益率が高まった要因はタナベ経営およびリーディング・ソリューションの生産性改善によるもので費用の後ずれや先送りはない。前期からの好調な状況が継続している。

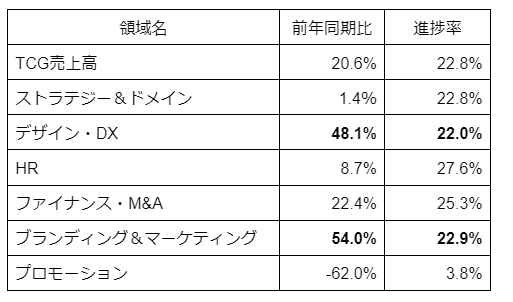

〇第1四半期の経営コンサルティング領域別の状況

[ストラテジー&ドメイン]

売上高は625百万円(前同比+1.4%)。

顧客企業において原料の高騰や半導体不足の影響はあるが、全体契約数が伸長しており、大きな影響はでていない。経営者の将来への投資意識は上がっており、「パーパスの再定義」「中長期ビジョンの策定・推進」のニーズは高まっている。今後もニーズの高まりは継続するとみている。

[デジタル・DX]

売上高は539百万円(前同比+48.1%)。

上場大企業や行政団体向けのBPO(ビジネスプロセスアウトソーシング、決算業務や開示実務等の財務業務支援)やERPリプレイス、上場大企業・地域上場中堅企業・行政法人向けのブランディング(CI/VI)とそのアウトプットとしてのサイトリニューアル等が好調に推移している。グループでの連携が加速しており、下期に向けても案件は多く出てきている。

[HR(Human Resources)]

売上高は428百万円(前同比+8.7%)。

上場企業においては「人的資本」についての情報開示が今後求められるようになるなど、上場中堅企業向けの戦略人事やサクセッションプラン・タレントマネジメント等の人的資本経営が好調に推移しており、全体の契約数が伸長。人材育成セミナーとして「ファーストコールカンパニーフォーラム2022ー体験価値をデザインする」に約1,800名、リニューアルした「次期リーダー候補育成スクール」に約800名の経営者・経営幹部が参加。今後もより一層案件数が増えてくると見込んでいる。

[ファイナンス・M&A]

売上高は480百万円(前同比+22.4%)。

地域上場中堅企業のホールディングス化支援や地域大企業の海外事業戦略的撤退、大企業や上場企業向けの連結決算体制構築等の大型契約が増加しており、全体の契約数が伸長。事業環境として、経営者の高齢化が進む中で中堅・中小企業の事業承継ニーズが増大しているほか、大企業においても事業再編・統合等の動きが活発化しており、今後も需要の高まりが予想される。クロスボーダーM&Aは、案件数も増加傾向であり、それぞれ意思決定に時間がかかるものの動き出している。

[ブランディング&マーケティング]

売上高は470百万円(前同比+54.0%)。

大企業向けのクリエイティブ&デザインや地域上場中堅企業向けのブランディング・マーケティングが好調で全体の契約数が伸長。商品・サービスの取引価格の維持・引き上げにつながるブランド力の向上が、重要な経営戦略の1つとして位置付けられるなかで、今後も同領域におけるコンサルティングニーズは着実に増加していくものと考えている。

〇進捗率について

各領域とも好調に推移しているが、通期見通しに対する進捗率には差がある。

以下の通り、”デジタル・DX”、”ブランディング&マーケティング”は前年同期比の伸びが大きく好調だが、

通期計画に対する進捗率でみると4分の1を下回る。現在、人材投資を積極的に実施しており、第2四半期以降業績に寄与すると見込んでいる。

・経営コンサルティング領域別進捗率

<業績見通し>

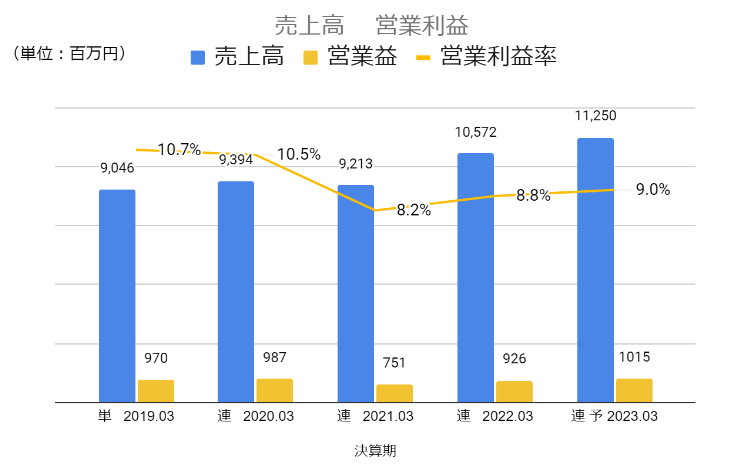

2023年3月期第2四半期累計の計画は売上高5,015百万円(前同比+10.5%)、営業利益300百万円(同+1.2%)を見込む。

第1四半期における進捗率は売上高51.1%、営業利益68.0%となっており、特に利益の進捗率が高くなっている。計画通り順調に進捗しており、第2四半期以降で純粋持株会社体制への移行および創業65周年にかかる広告宣伝費を計上する計画である。また各領域で顧客のニーズの高まりに対応して、人材投資(採用・育成)を加速させる方針。

通期見通しは売上高11,250百万円(前期比+6.4%)、営業利益1,015百万円(前期比+9.6%)。特に利益は下期偏重の計画となっている。売上においては手帳とM&Aの売上を下期に見込んでいる。利益面では限界利益率が高いことから売上が上がれば増益幅が大きくなる。

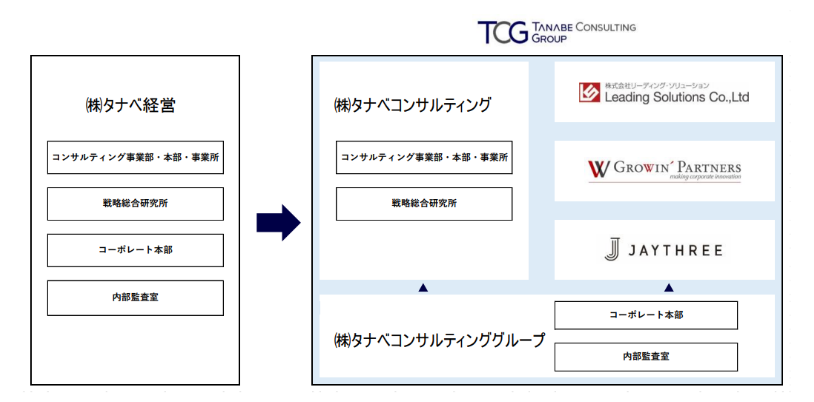

<純粋持株会社体制への移行を決議>

同社は、グループ企業価値の最大化、中期経営計画(2021~2025)「TCG Future Vision 2030」の実現を目的として、2022年10月1日を目途に純粋持株会社体制に移行することを決議した。

目的は

・グループ企業価値の最大化

・中期経営計画(2021~2025)「TCG Future Vision 2030」の実現

・各事業会社における次世代経営者・リーダー人材の育成

と掲げている。

https://www.tanabekeiei.co.jp/t/ir/20220518_1.pdf

純粋持株会社とは一般的にはホールディングカンパニーと呼ばれることもあり、グループ内の各会社の株式を保有し、傘下の企業を統治することを目的とする。よく知られている企業ではソニーフィナンシャルホールディングスや野村ホールディングスなどが挙げられる。

持株会社の特徴は、持株会社としての機能のみに特化し、自身では他の事業を行わない。つまり、子会社の管理を本業とし、全体を統合する役割に専念している会社を指す。一般的に「持株会社」と呼ばれるものは純粋持株会社を指す。

同社は、後記のとおり中期経営計画(2021~2025)「TCG Future Vision 2030」において、コンサルティングメニューの拡大のために、積極的にM&Aを実施していくことを掲げており、中期数値計画を実行していくにあたっても、純粋持株会社にすることのメリットは大きい。

<バリュエーション>

時価総額 113.8億円

株価 646円(8月31日終値)

会社予想EPS 37.13円

会社予想PER 17.4倍

期末配当 24円

配当性向 64.6%

配当利回り 3.72%