6238 フリュー 『嬉しい』を創り、『楽しい』で稼ぐエンタテインメントビジネスの可能性 レポートby相川伸夫

※2022年9月8日(木)19:00~フリュー単独オンラインIRセミナーを開催します。記事文末に参加申込URLリンクを掲載しておりますのでご興味ある方は奮ってご参加ください

―はじめにー

上記の画像は私がフリューのビジネスを一枚の画像で表現したものです。

上記の画像は私がフリューのビジネスを一枚の画像で表現したものです。

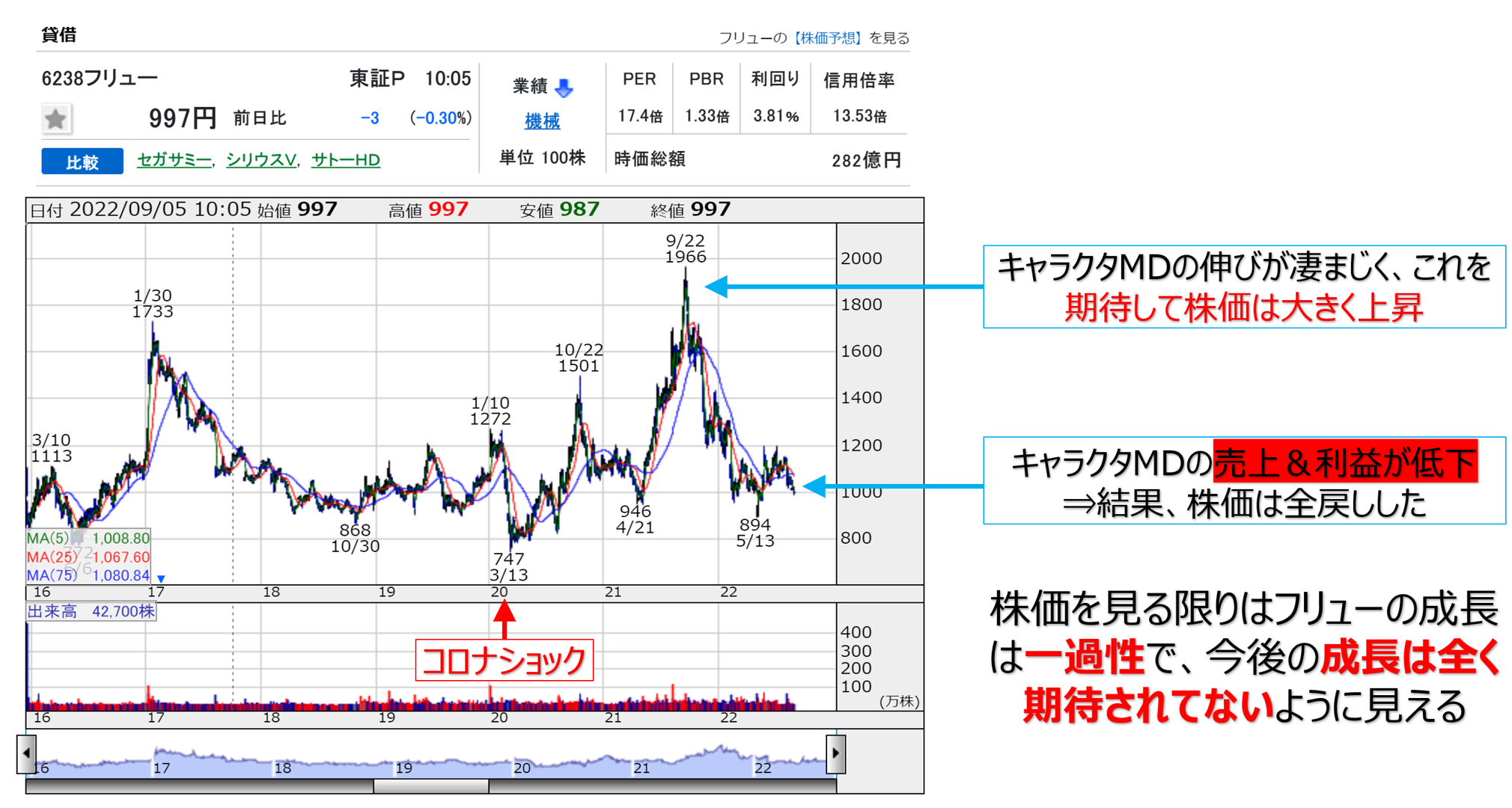

私が同社に注目を始めたのは1年前です。その時は社会現象にまでなった『鬼滅の刃』ブームによって、フリューの四半期利益も絶好調で株価は今の倍まで上がっていました。業績を大きく牽引したのはゲームセンターのクレーンゲーム景品の製作・販売事業でした。

1年経った今、フリューは1Qで下方修正を出し、当時の業績の勢いは見る影もないほど落ち込んでいます。私が執筆をしている現在の株価は1000円なので、上場来安値を付けた2020/3/13のコロナショック株価747円から250円程↑の位置の水準です。

現在、会社は1Q下方修正に合わせて発行済みの4%に当たる自社株買いを発表しました※期間:2022 年8月 15 日~2022 年 12 月 30 日

三嶋代表の目は今期ではなく来期以降、特には再来期以降に企業として飛躍的な成長タイミングが来ると確信しているからこそ自社の株価評価が相当安いと考えての自社株買い判断であり、やる気に満ち溢れています!

私も今回のレポート執筆にあたり100時間以上調べましたが、現在の業績インパクトの大部分は円安による為替ダメージであり、次に響いているのはコロナによる女子高生のゲームセンター来店頻度低下&1来店当たり撮影頻度の低下が効いています。業績悪化の要因のほとんどは外部要因であり、実力値ではむしろコロナ前よりも力も勢いも増していると評価しています。したがって、数年後には過去最高利益を大きく超えてくるだろうと考えています。

フリューはこれまでも減配しない&1円でも増配の意向を持っていましたが、今期から経営の意志を投資家にしっかりと伝えるべく【配当性向40%】または【DOE5%】を配当方針の参考指標に取り入れました。現在の財務でのDOE5%が今期一株配当予想38円に該当します。

DOE5%だけではなく、配当性向40%も参考指標にあることからこれまでの1円刻みを超える増配期待も高まりました。現在株価の1000円なら配当利回り3.8%あり、かつ上場以降一度も四半期赤字もなく、かつ堅実過ぎとも言える無借金経営なので長期投資に向く企業と評価しています。

・注目ポイント

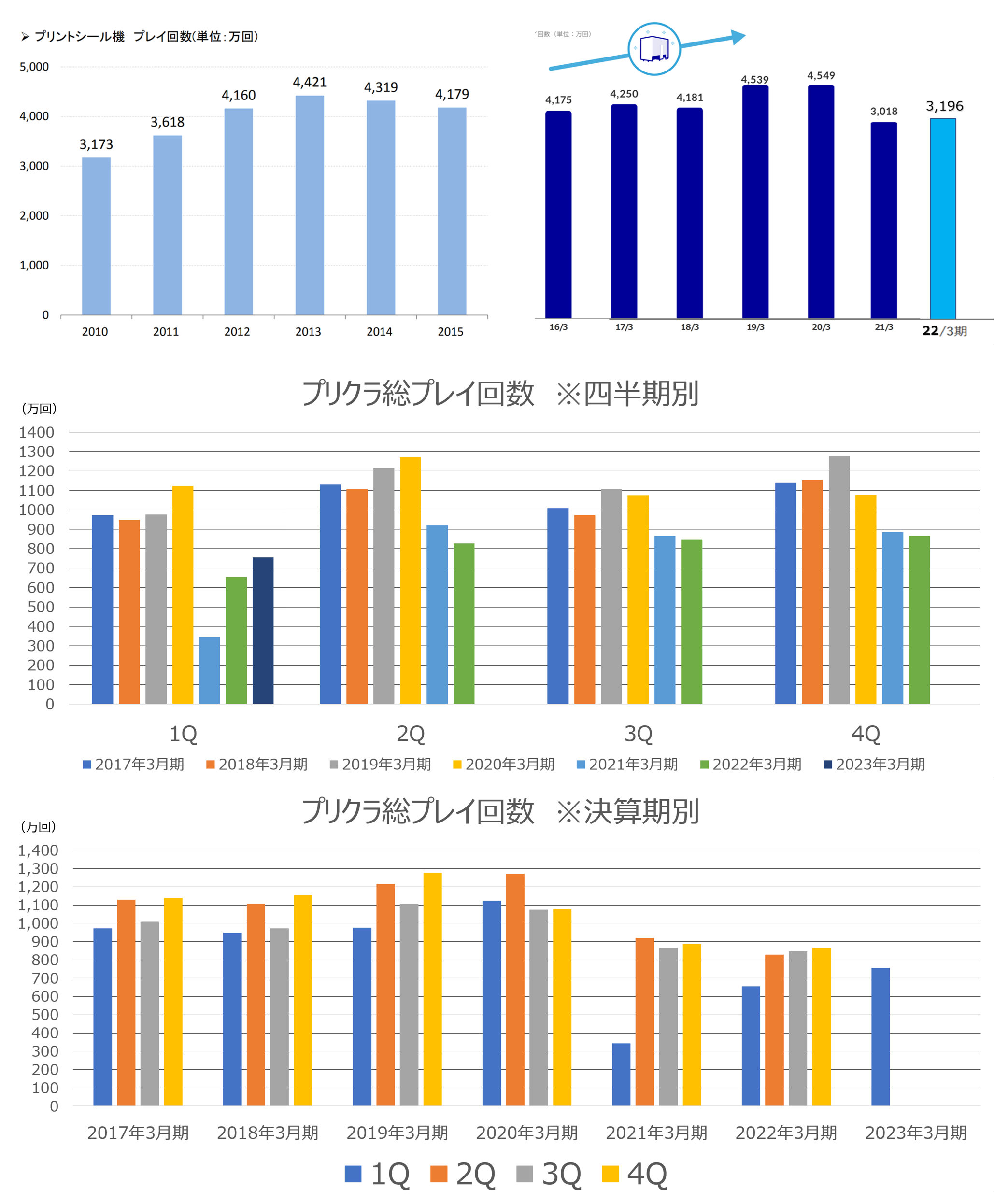

- プリクラプレイ回数がコロナ前4500万回⇒前期3200万回で未だ回復途上

- 20年越しプリクラ値上げの実現※シール卸販売額135円⇒172円に合わせ直営店プレイ料金も400円⇒500円に値上げで収益性大きくアップ

- 空前のクレーンゲームブーム到来!アミューズメント運営各社も積極投資加速

- 22年3月風営法改正で景品価格800円⇒1000円に上限引き上げ※フリューのプライズの50%以上が700円以上景品

- ネットフリックス等で日本アニメ人気が爆発!海外物販も急成長

- 出版社が版権緩和!これまで版権獲得が難しかったジャンプ等のIP獲得により国内・国際市場の収益拡大を狙う!

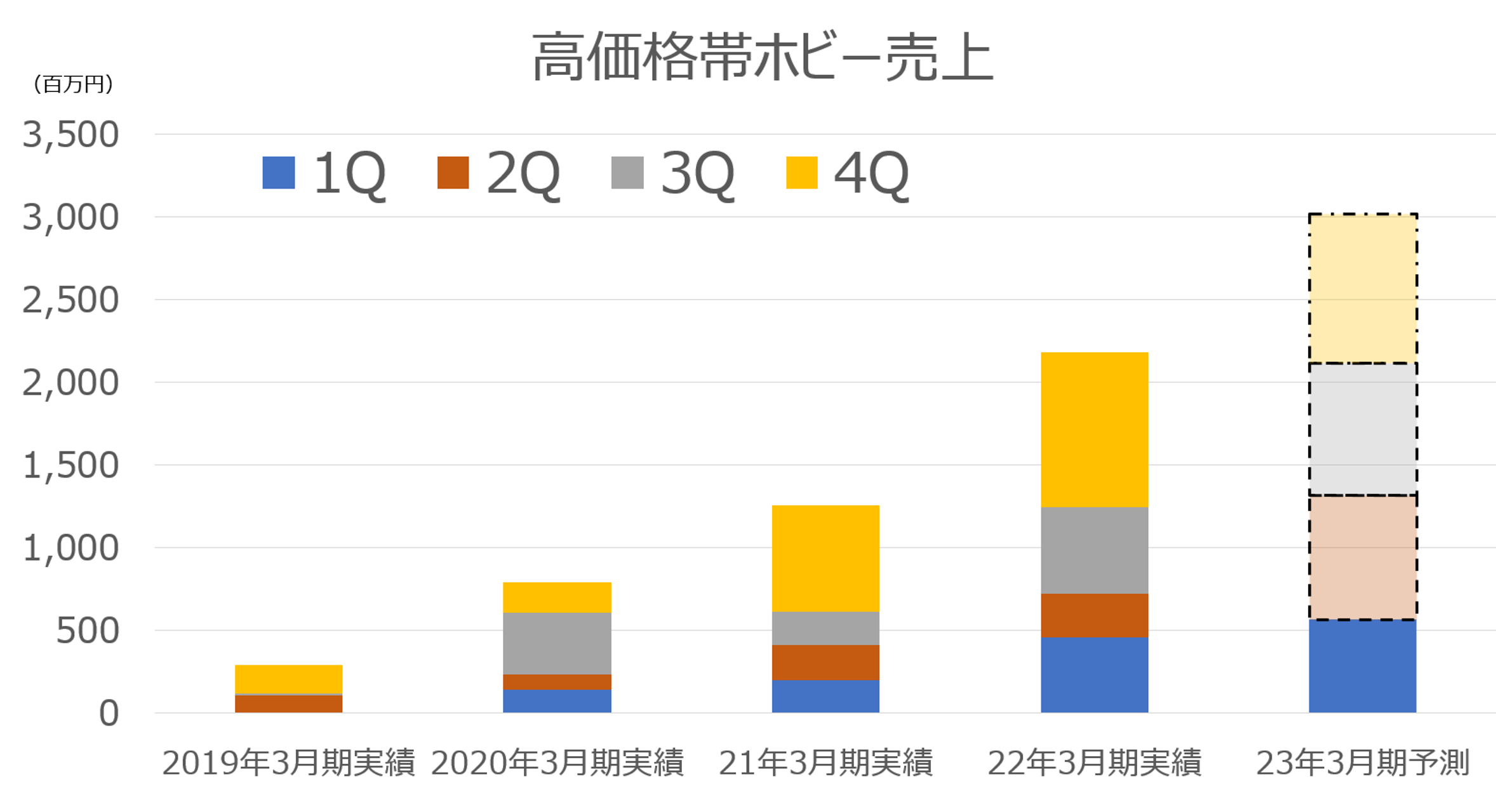

- 高価格帯ホビーが絶好調!日本と中国で来期はさらに拡大見込み

- キャラクタMDは為替影響も来期以降で現状での停滞~円高に振れてくれば高い収益性が業績に顕現!

私が考えるビッグチェンジポイントは上記になります。ここよりさらにフリューの事業・業界動向・特徴や強み・リスク等を掘り下げていきます。

◆フリューって何してる会社?

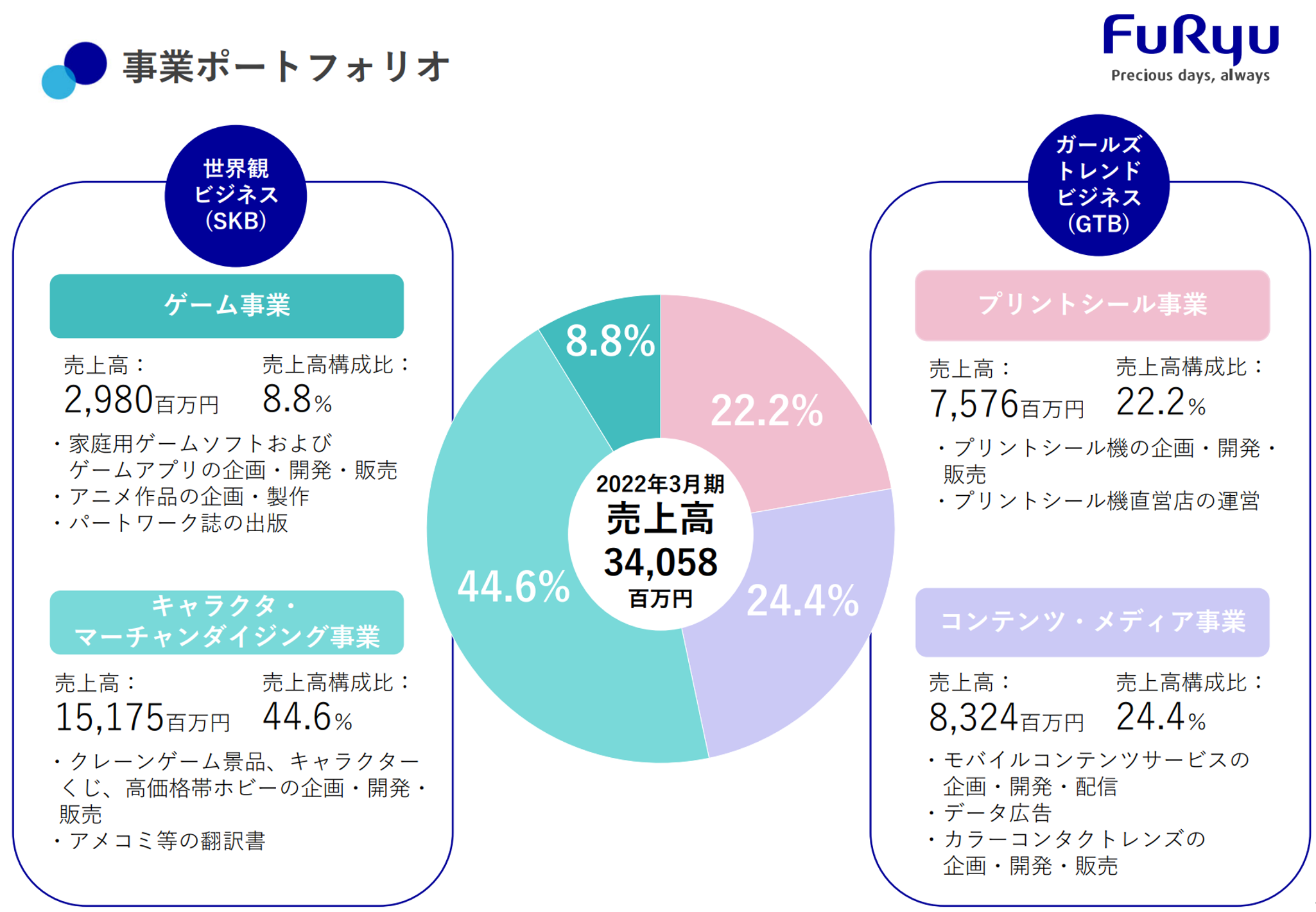

事業は大きく分けるとGTB(ガールズトレンドビジネス)とSKB(世界観ビジネス)の二つの柱で成り立っています。

・GTB(ガールズトレンドビジネス⇒9割以上がプリクラ事業)

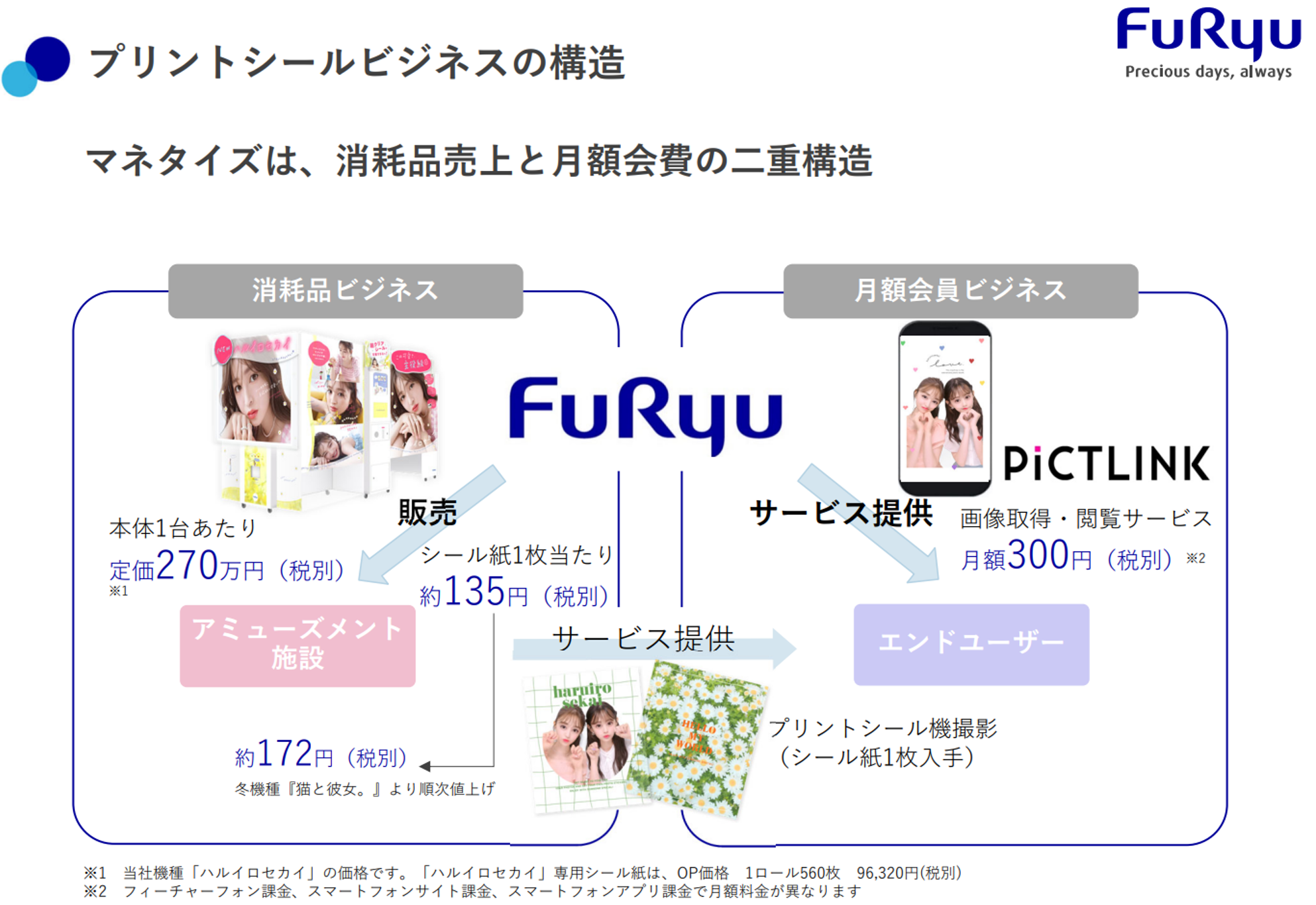

プリントシール機設置台数シェア約94.0%(2021年夏自社調べ)の圧倒的国内シェアNo.1のプリクラビジネスが収益の主力です。

プリクラ機の企画・開発・販売(製造は外注)によって全国のアミューズメント店に設置してもらい、利用客がプリクラを一回利用するごとに出てくるプリクラシールの卸販売でのストック収益を得ています。

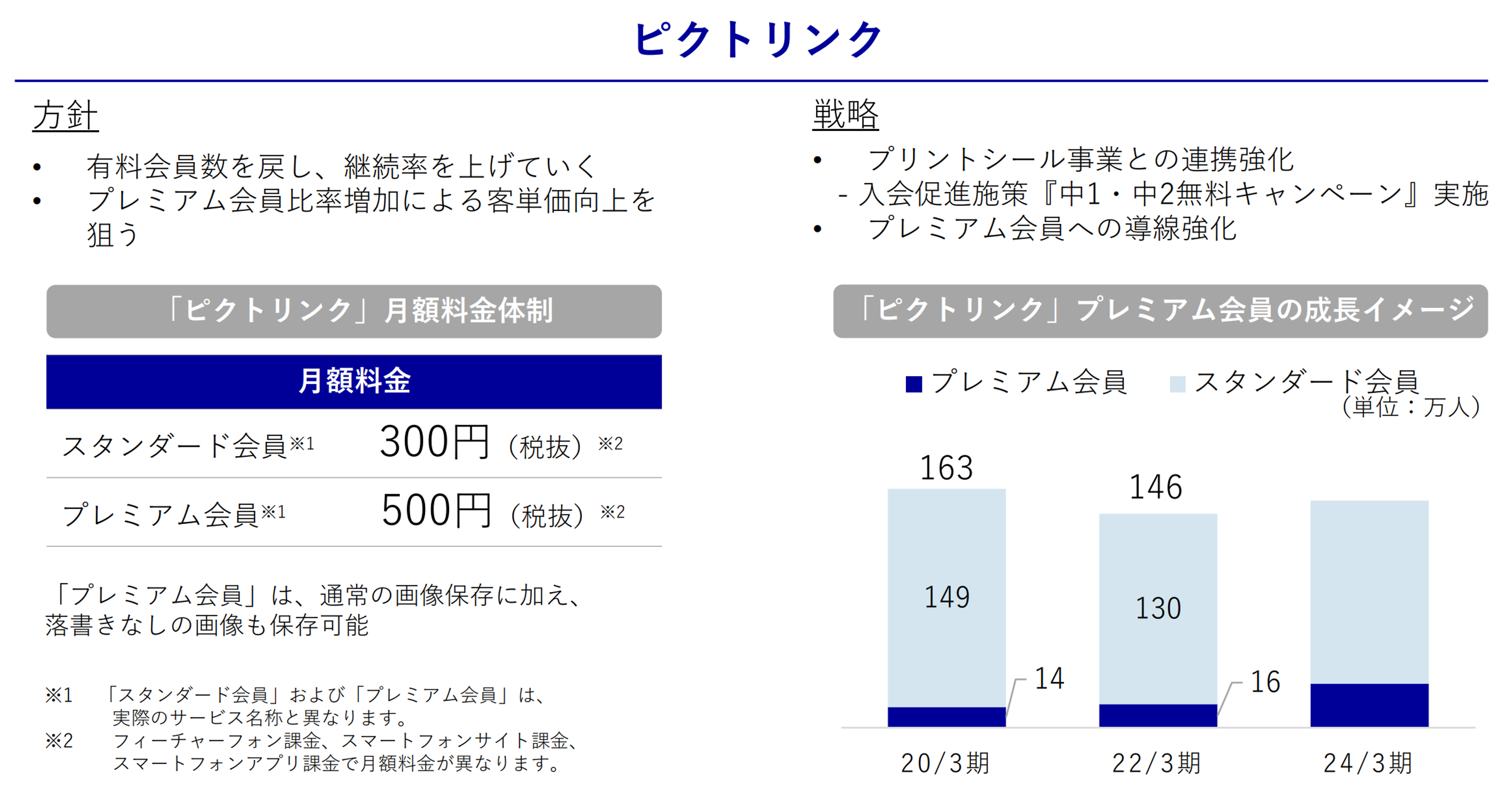

昔はシールを『プリ帳』にギッシリ貼っていたものですが、今はデジタルでダウンロードするニーズが高く、それを叶えるのが専用アプリの『ピクトリンク』です。12カット(機種にもよる)撮影した1枚のDLまでは無料ですが、それ以上に欲しい場合には月額課金が必要であり、この課金収入によってフリューは安定して大きな利益を上げています。

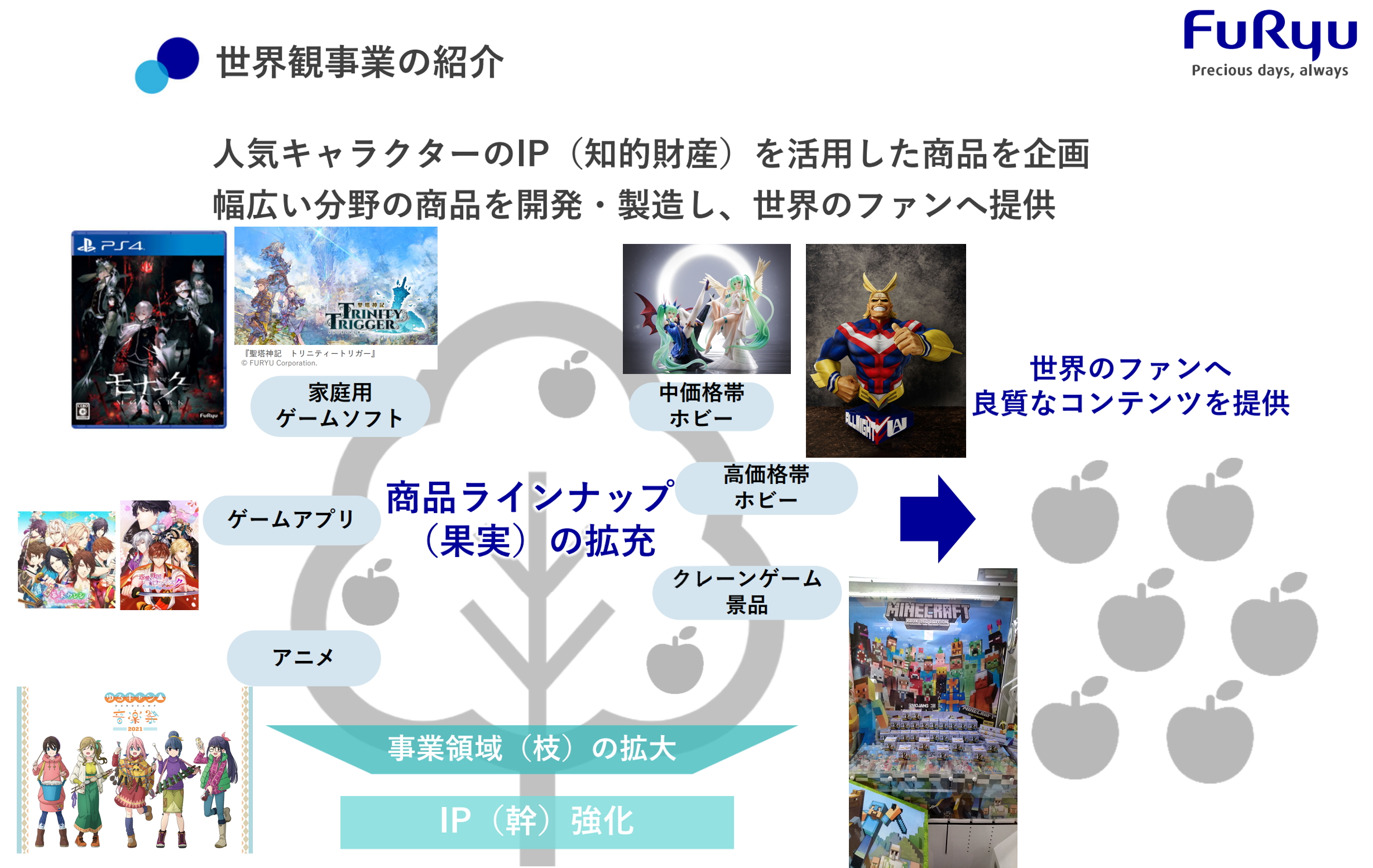

・SKB(世界観ビジネス⇒利益の9割以上はキャラクタMD事業)

キャラクターIP(知的財産権)を活用したクレーンゲーム景品や凄まじいクオリティの高価格帯ホビーだけではなく、アニメ製作(製作委員会への出資・幹事も)やスマホゲームアプリ開発・家庭用ゲームソフト開発もします。他社IPゲームだけではなく自社オリジナルゲームでのIP創造もしています。

ゲーム事業とキャラクタMD事業は相互に作用します。例えば、現在大ヒット上映中の『ゆるキャン△』は自社IPなので興行収入が得られ、その後キャラクタMDでの高価格帯ホビーやクレーンゲーム景品等で収益化をさらに狙えるビジネス構造です。

現在の日本は空前のクレーンゲームブームです。そしてこのクレーンゲームの景品の企画・開発・販売(製造は中国に外注)をしています。国内でのプライズシェアはバンダイ、セガに次ぐ第三位です。

冒頭で述べた『鬼滅の刃』や『呪術廻戦』で前期に大きな利益を上げたのはこのクレーンゲーム景品での収益です。

景品(プライズ)以外にもSNS等でよく話題になる高価格フィギュア等の製造販売をしている『F:NEX(フェネクス)』の運営もしており、高価格帯ホビー&海外販売はそれぞれ年率50%以上の驚異的な成長を見せています。

ゲーム事業単体で収益を求めるというよりも、収益機会である版権獲得&拡大を狙っているというのが実情に最も近いでしょう。

【2022年3月期実績での利益割合】

このような利益バランスとなっています。

社歴

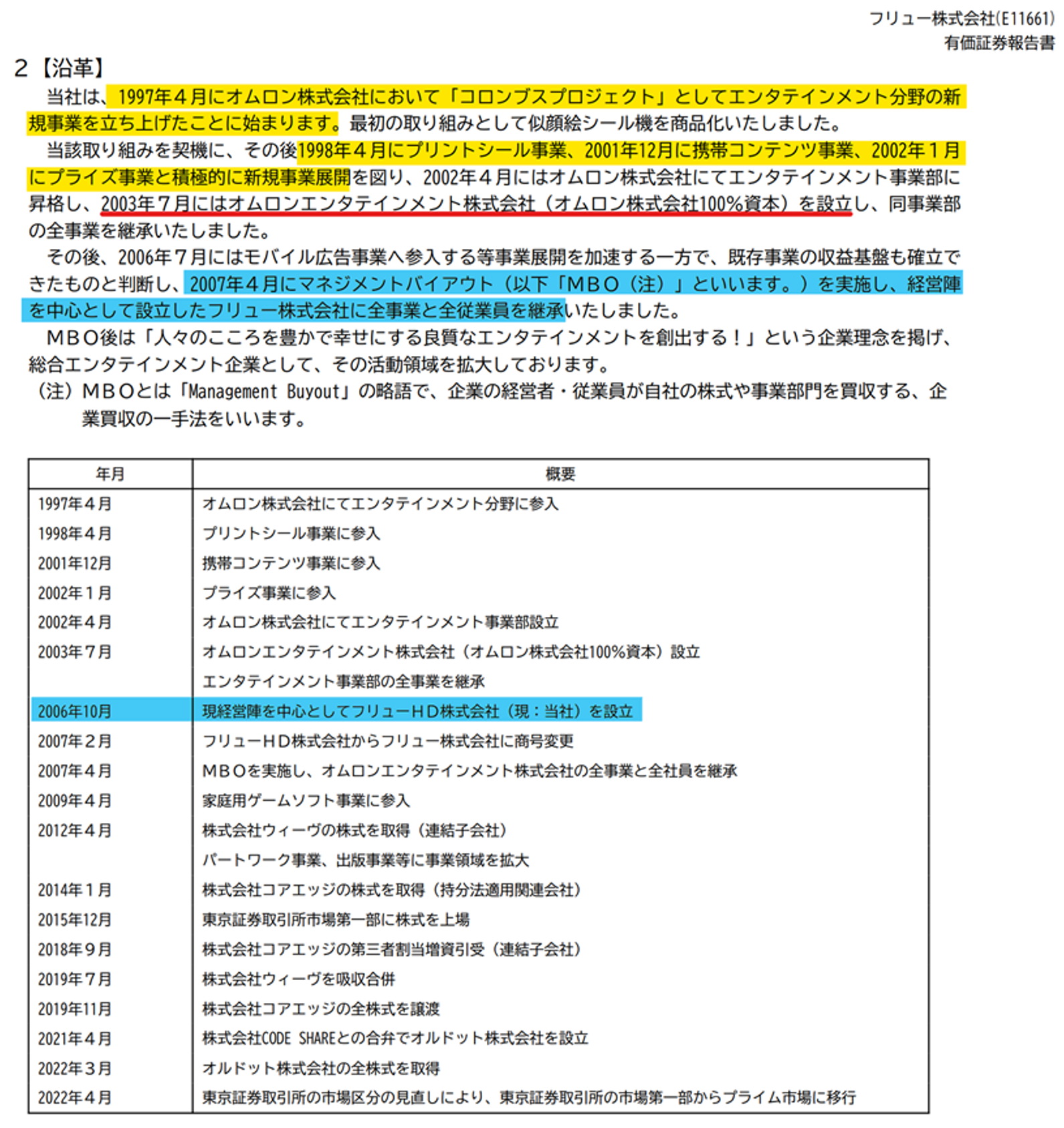

フリューは1997年4月にオムロン株式会社新規事業開発センターの中において「コロンブスプロジェクト」としてエンタテインメント分野の新規事業を立ち上げたことから始まります。当時1995年にアトラス(現在はセガ子会社)から発売された『プリント倶楽部』が大ヒットしたことから世の中はプリクラブームでした。この流れに乗る形でプリントシール事業に参入するところから今のフリューに繋がります。

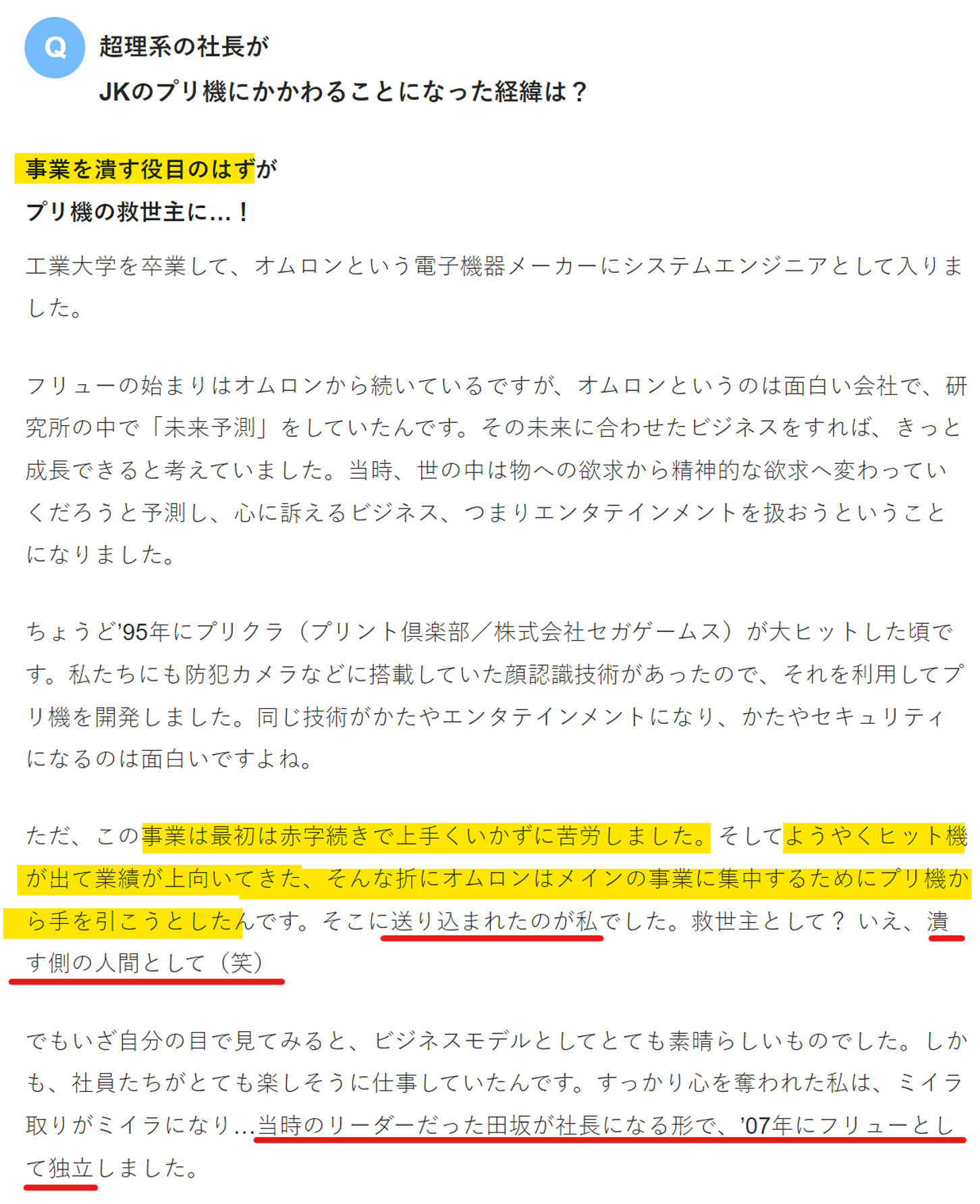

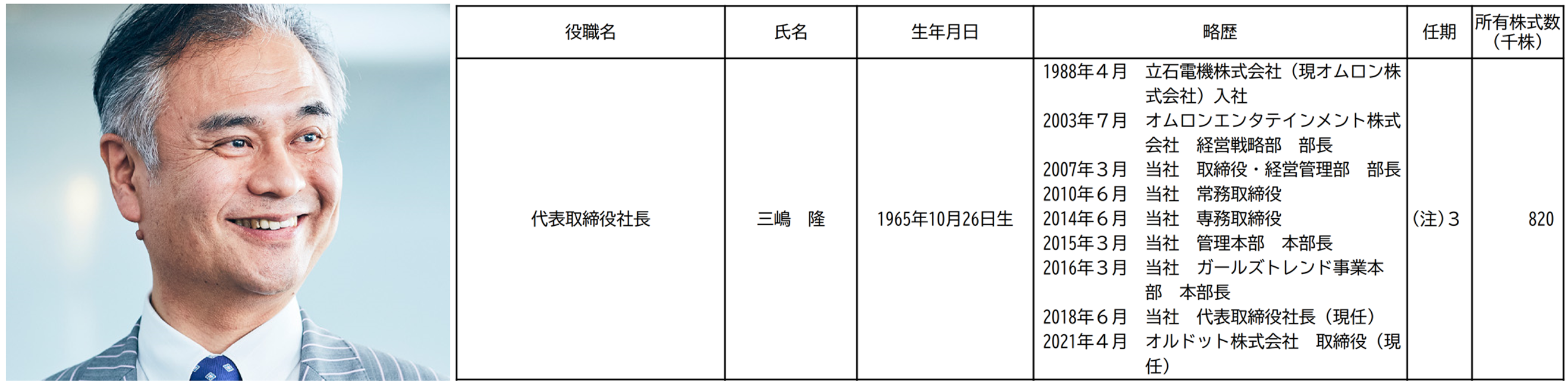

同社歴史において私が大変感銘を覚えたのは2007年にオムロンからMBOをして独立をしたことです。この時、外部のファンドの力も借りずに現経営陣と社員だけでMBOをしています。その際の立役者は現代表取締役社長の三嶋代表です。当時三嶋代表は、オムロン側の人間であり、「この赤字事業を潰してこい!」との勅命を受けオムロンエンタテインメントに赴きましたがそこで逆にMBOをする側になったというのだからとても面白いw

その後、2015年に東証一部に直接上場し、2018年にそれまで代表を務めていた田坂氏からバトンタッチを受け代表取締役社長に就任。就任後からは業績ボラが大きく赤字だったゲーム事業の男性向けスマホアプリゲームから撤退。経営の筋肉質化に注力すると共にキャラクタMDの拡大に向けて新規版権獲得と&高価格帯ホビー始動&海外販売拡大に取り組みました。その成果がやっと出始めてきたところが現在地です。

◆セグメント詳細説明

4つの事業セグメントと業界についても深く掘っていきます

1、 プリントシール事業

- プリクラ筐体の企画・開発・販売※製造は国内メーカー外注

- プリクラシール卸売上=全国アミューズメント設置のプリクラプレイ回数

- プリクラ専門店33店舗の直営運営での収入=プリクラプレイ回数×500円の利用料金

PLは上記3要素の計算で主に構成されています。

ポイントになるのは前期冬機種『猫と彼女※21年10月』以降の新機種(バージョンアップ除く)は全てシール卸価格が135円⇒172円に値上げしたことです。

『猫と彼女』発売後も『ハルイロセカイ※22年3月』『ルートミー※22年6月』が値上げ機種となり、アミューズメント運営会社としても値上げができる機種という事で積極的な導入が進み、月次プレイ回数の半分程度はすでに値上げ後の機種でのプレイ回数との話です。

今回の値上げに踏み切った経緯は市場をほぼ独占している以上、今後の少子化に伴うプレイ回数減による収益減に備えた動きとなります。また、値上げに合わせ機種をグレードアップさせた影響で機種代金も30万円程定価を上げたもののそれ以上に原価も上がっています。よって今期は機械販売で特に先行投資(赤字販売でも値上げ機種台数増を狙う)段階でもあります。

―値上げとプレイ回数

料金値上げでの不安として「100円値上げしたらプレイ回数が減ってしまうのではないか?」という点があります。が、特に心配は必要ないでしょう。そもそもプリクラは2人以上で撮ることが基本になるので先ほどのプレイ料金上昇も割り勘となり、一人当たり費用の上昇は抑えられます。とはいえ、フリューでは事前検証として直営店にてダイナミックプライシング(平日・休日・お祭り料金の変動制)含め値上げとプレイ回数の検証をしました。それを元に一律値上げで問題ないと判断して今回の値上げを行ったとのことです。

現在はコロナ影響での女子中高生のプリクラプレイ回数の回復が特に鈍いです。会社側が行っているアンケートによれば「部活動や学校活動等で誰か一人でもコロナになってしまうと活動停止になってしまうから遊び辛い」という声が大変多いとのこと。

データによると平日学校帰りのプリクラは利用されているものの、以前ほど長居せずすぐに帰る傾向のため撮影回数が伸びずプレイ回数の回復が鈍く、土日の外出そのものも減っているため休日プレイ回数の戻りも鈍いという事のようです※UU数は比較的戻っているとのこと。

「一人でもコロナに掛かってしまったら…」という連帯責任からの警戒はとても良く分かります。会社による現状分析(データ&アンケート)によれば【プレイ回数が戻らない一番の要因はシンプルにコロナ】という結論でした。したがってコロナがいつ終わりを迎えるか分からない今こそ終盤であると考えて積極的に投資をしています。

2、コンテンツ・メディア事業

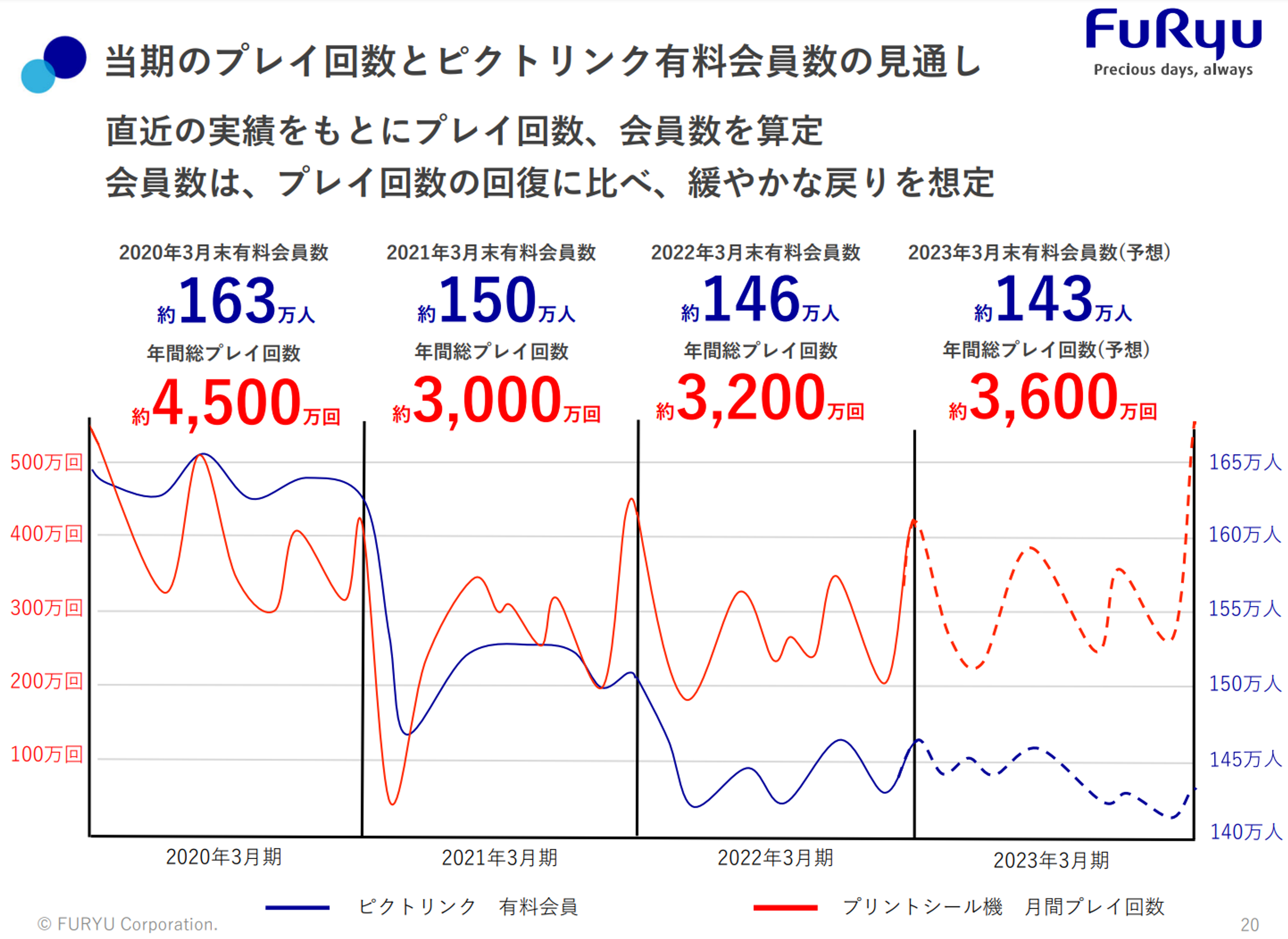

プリクラを撮って、画像データをダウンロードするためのアプリであるピクトリンクが一番の収益源です。2019年からプレミアム会員も始まり、1年で10万人までプレミアム会員が急増した後もジワジワと右肩上がりです。コロナショックの2020年3月以降、プリクラプレイ回数が30%近く減少し、これに伴いピクトリンク有料会員数もピーク時の164万人から足元143万人まで減少してしまいました。…が、特筆すべきはプレミアム会員数はそれでも右肩上がりだという事実です。

フリューのビジネスにおいて何が強いか?と言えばお客さんである顧客がお金を払ってくれてさらに月額課金までして継続収入をもたらしてくれるスキームにあります。

これがどれだけすごいかはSaaSビジネスで売上を伸ばすために先行投資という広告費で赤字になっている企業が多いことからも明らかです。本来、ストック収入になるサブスク収益を得るためには多額の広告宣伝費が必要です。

しかし、フリューのピクトリンクには広告費はいりません。ピクトリンク課金の入口はプリクラを撮ったタイミングだからです。画像を自身のスマホに送るために入力するメールアドレス。もしくはシールに記載されているQRコードだけでいいのです。

これによって一定数のユーザーが月額課金をするようになります。もちろんプリクラを撮らなくなれば一定数が解約されます※データがネットに保存されているので一定の引き留め効果はある。

つまり、プリクラプレイ回数が増えると【退会数<入会数】となり、利益も増大します。コロナが現在の第二類から第五類等に緩和されればピクトリンク会員数も徐々に純増に転じるのではないでしょうか?

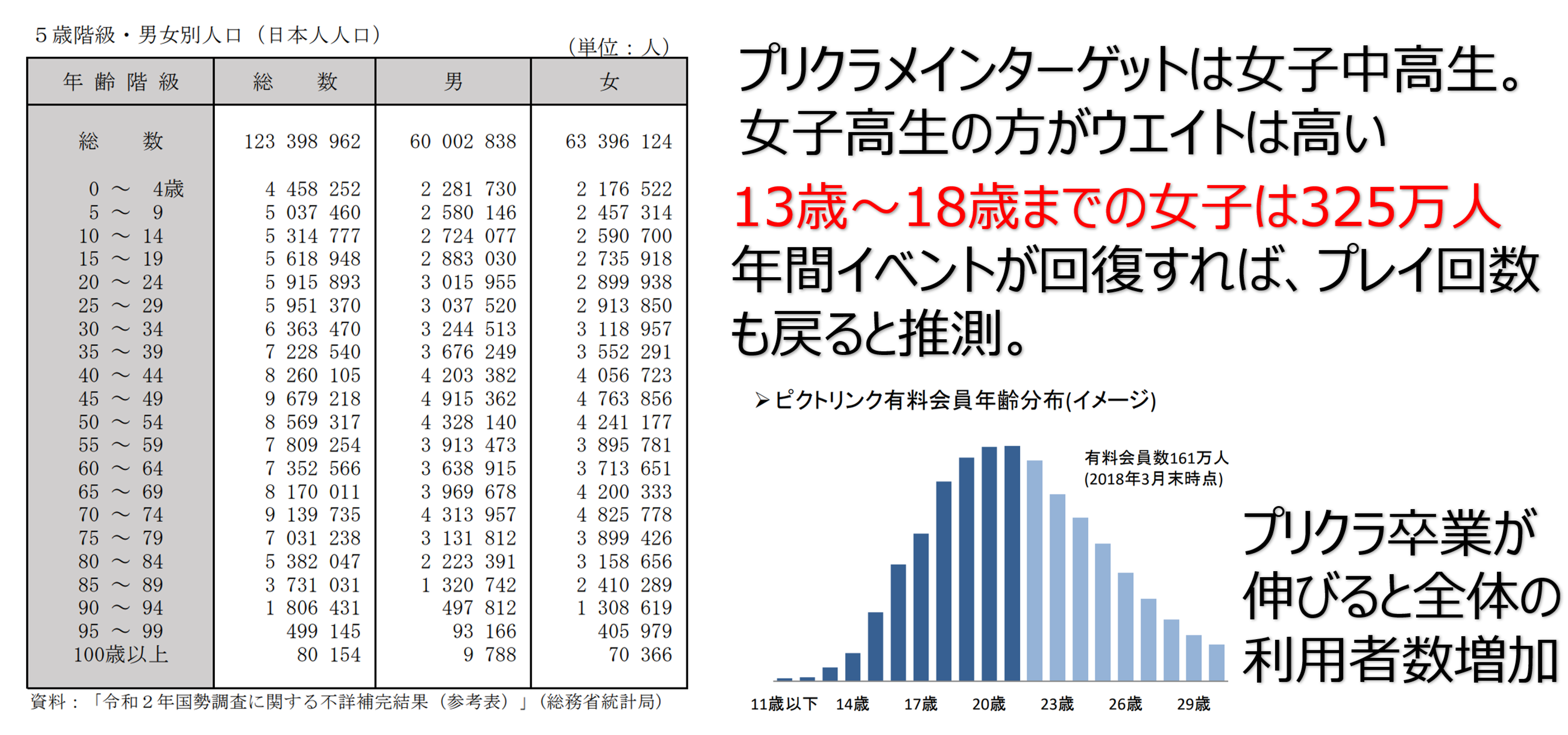

―フリューのプリクラが強い理由

フリューはプリクラ参入後発組にも拘わらず、これだけのシェア獲得が出来たのはメインユーザーである女子高生からの多大な支持があったからにほかなりません。そしてそれが出来たのはオムロンエンタテインメントの初代機である『似ケランジェロ』でおじさんが考えた【ウケる!】が大失敗した反省が企業文化として活きているからです。

※日本アミューズメント産業協会『アーケードゲーム機の歴史』より

「おじさんが考えるのではなく、今の女子高生が欲しいと思う機種を開発するには女子高生に直接リサーチをしなければいけない!!」

こうした考えから年間200組もの女子高生に毎年アンケートリサーチをするようになり、2006年の『姫と小悪魔』などで大きな支持が得られるようになっていきました。ここからこのリサーチを活かしてガールズトレンドビジネスに派生していったのです。カラーコンタクトレンズ販売も売上規模は10億超となっています。新規事業の利益貢献はまだまだ先になる広告運用であったり、D2C事業のオルドットなどもこうした女子中高生トレンドを常に把握しているフリューの強みが強く活きてくる部分になります。

今後もピクトリンクを主軸にした戦略で広告宣伝費をそこまでかけずに女子中高生にPRをしていくことで他社よりも極めて優れたリードの獲得ができる可能性があります。なにせ年間4000万回のプレイ回数分だけタダでPRするチャンスがあるのですから。

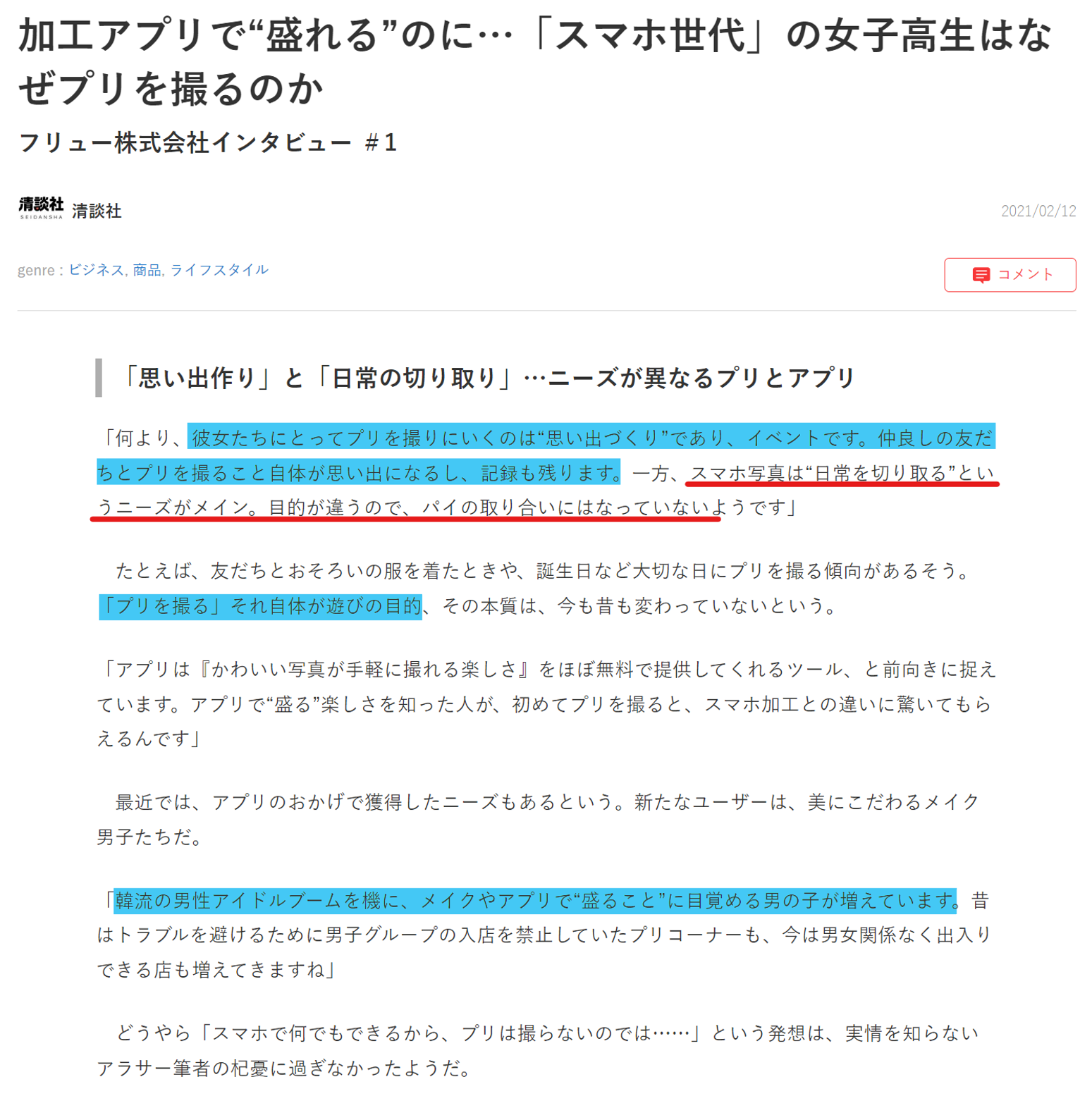

スマホやアプリが進化したのになぜ女子高生はプリクラを撮るのか?

そもそもの疑問に『なぜまだプリクラ?』というのにも触れておきます。

※文春オンライン『加工アプリで“盛れる”のに…「スマホ世代」の女子高生はなぜプリを撮るのか』より

上記の記事のように、フリューが行うアンケートでも同じ結果で、【日常を切り取るのはスマホで、非日常を取るのはプリクラ】なのだそうです。また、これも興味深い話だと思ったのですが、現実の姿をくっきりハッキリ映すプリクラよりも加工感が強いプリクラの方が人気が出るとのこと。どのような加工テイストに仕上げるかは時代のトレンドによって異なるそうで、開発時の試撮含め調整して今の女の子達の感性に合わせた開発がヒットのコツのようです。プリクラ参入の後発組でマーケットシェア94%まで行ったフリューが言うのだから説得力が違います。

3、キャラクタMD事業

前期ではフリューの業績を大きく上に持ち上げ、今期は為替によって反対に大きく下押ししてしまっているのがこのセグメントです。

キャラクターMD(マーチャンダイジング)事業は大きく3つで構成されています。

- クレーンゲーム景品(アミューズメントに販売)

- 海外物販(クレーン景品を海外卸業者に販売⇒海外ではその後小売で販売)

- 高価格帯ホビー(F:NEXにて販売。日本と中国向け)

この三つに共通している事は下記になります

- 製造はフィギュアもぬいぐるみも大部分が中国製造

- 仕入れ原価の決済はドル建てになっている。

- 為替予約が前期売上の急速な伸びによってそこまで入っていなかった※現在は仕入れ原価のおよそ半分は予約しているとのこと

- 海外販売(中国・アメリカ)は円建て取引※現在仕入れのドルと相殺すべくドル建てに変更の為の交渉中

- 版権獲得できないと開発が出来ないので版権がとっても大事!

ここまでの急激な為替変動(半年で20円以上)を想定していなかったため、本来であれば原価と売価で調整ができる水準を大きく超えて為替変動してしまい、大きな業績下押しとなりました。調査を続けて判明したことですが、クレーンゲームの景品となるフィギュアやぬいぐるみを国内製造している企業はとても少なく、大手はどこも海外製造であり、しかもそのほとんどが中国という事です。中国以外ではベトナムと韓国が多く、プライズ業界として今回の為替影響を受けているのは同じです。よってこの後の原価低減&売価交渉において、フリュー一社だけが価格競争に負けて利益率を全く改善できないという可能性はそこまで高くないと思われます。事実、業界大手も景品価格の値上げをしていく方針とのことです。プライズは大量発注の量産になることから国内ではおそらく対応できないのでしょう。

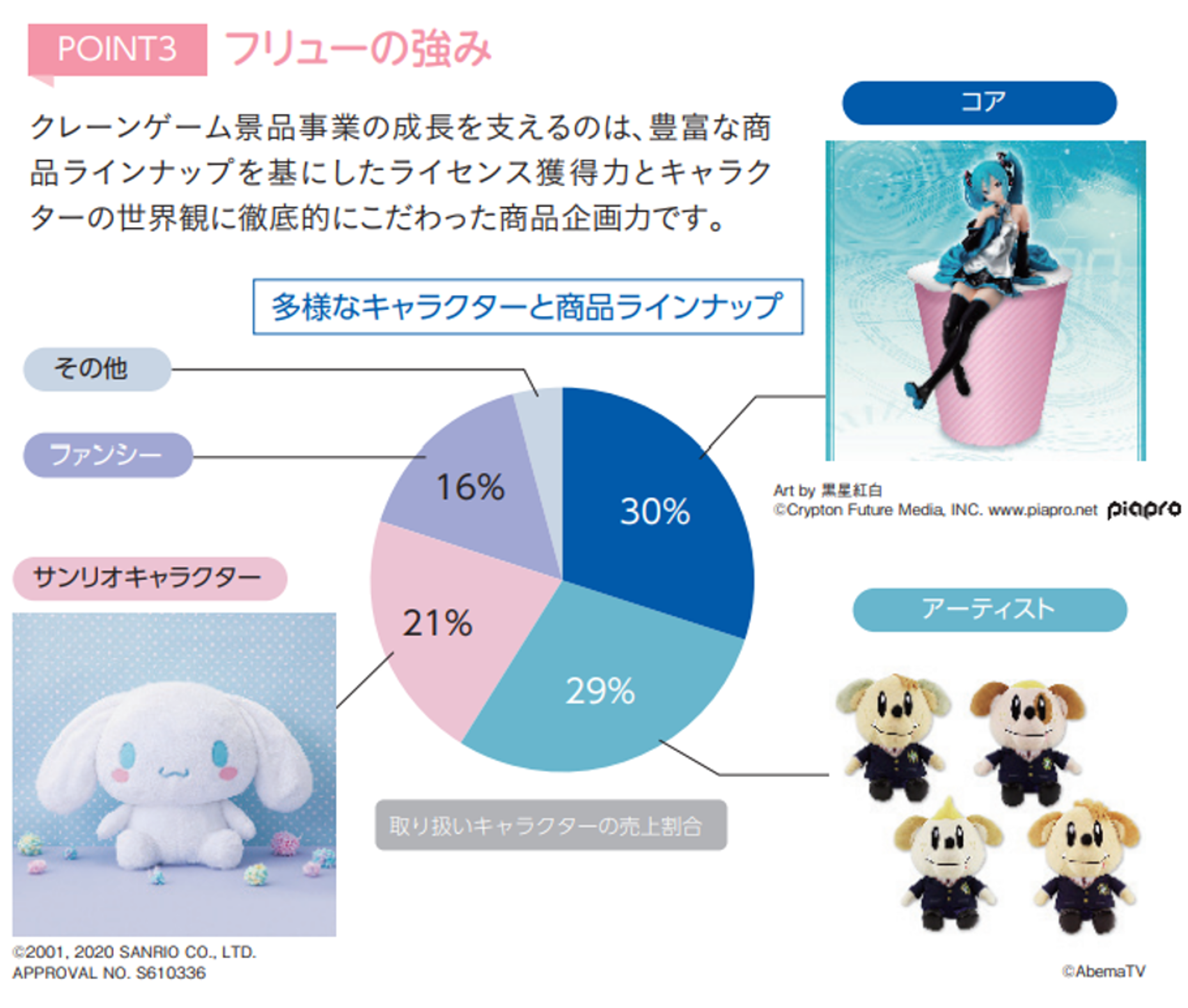

キャラクタMD事業ではクレーンゲーム景品でも高価格帯ホビーでもいかに版権を獲得していけるか?が重要です。冒頭の注目ポイントで示したように以前は受注出来なかったジャンプ案件(鬼滅の刃・呪術廻戦・スパイファミリー)等の獲得に加え、フリュー独占版権(マインクラフト・アーティスト各種・サンリオ)拡大も顕著な流れです。フリューの企業努力もあると思いますが、出版業界がIP活用に以前に増して本気になっている影響だとも言われています。これについては海外物販で説明します。

―1、クレーンゲーム景品(アミューズメントに販売)

※2021年3月期の株主通信より

ぬいぐるみやフィギュア、缶バッジ等もあります。受注生産による買い取り方式なので売れ残りリスク等はありません。

取材によれば景品原価はPLヒットの9か月以上前に決まり、売価はPLヒットの3カ月以上前に決まるようです。とはいえ相手の有ることなので仕入原価が為替や原材料で上がったとはいえ売価にいきなり反映させることは困難であることから急激な為替変動には対応できないことが理解できます。前期の1Qと2Qで大きな利益が発生したのは『鬼滅の刃・呪術廻戦』で同じ製品を大量に受注できたことによる原価率低減効果が大きいです。同一製品で多くの受注が取れると利益率が急激に高まるのがこの事業の特徴です。今後もそうした大ヒット製品が出てくるでしょうから要注目です。

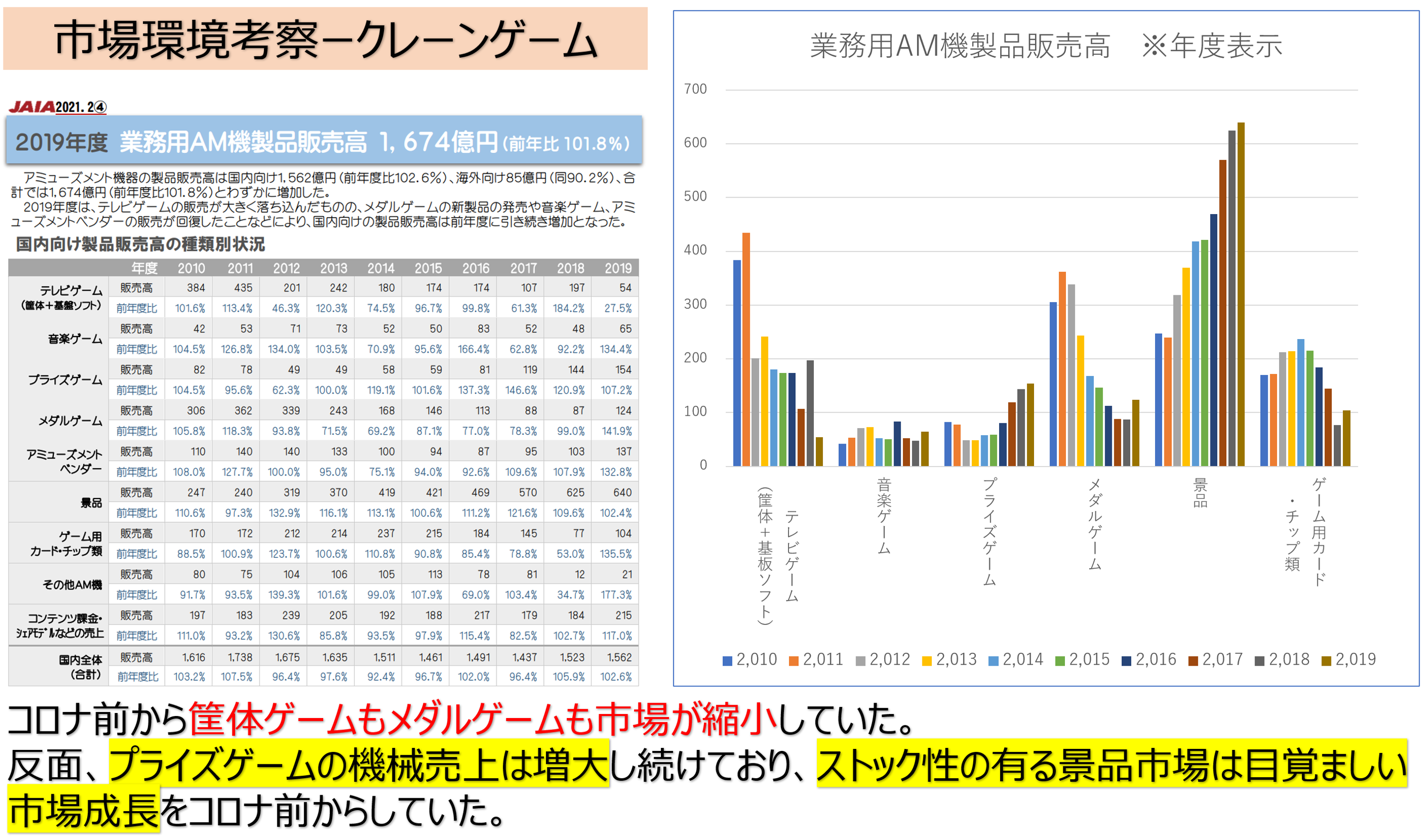

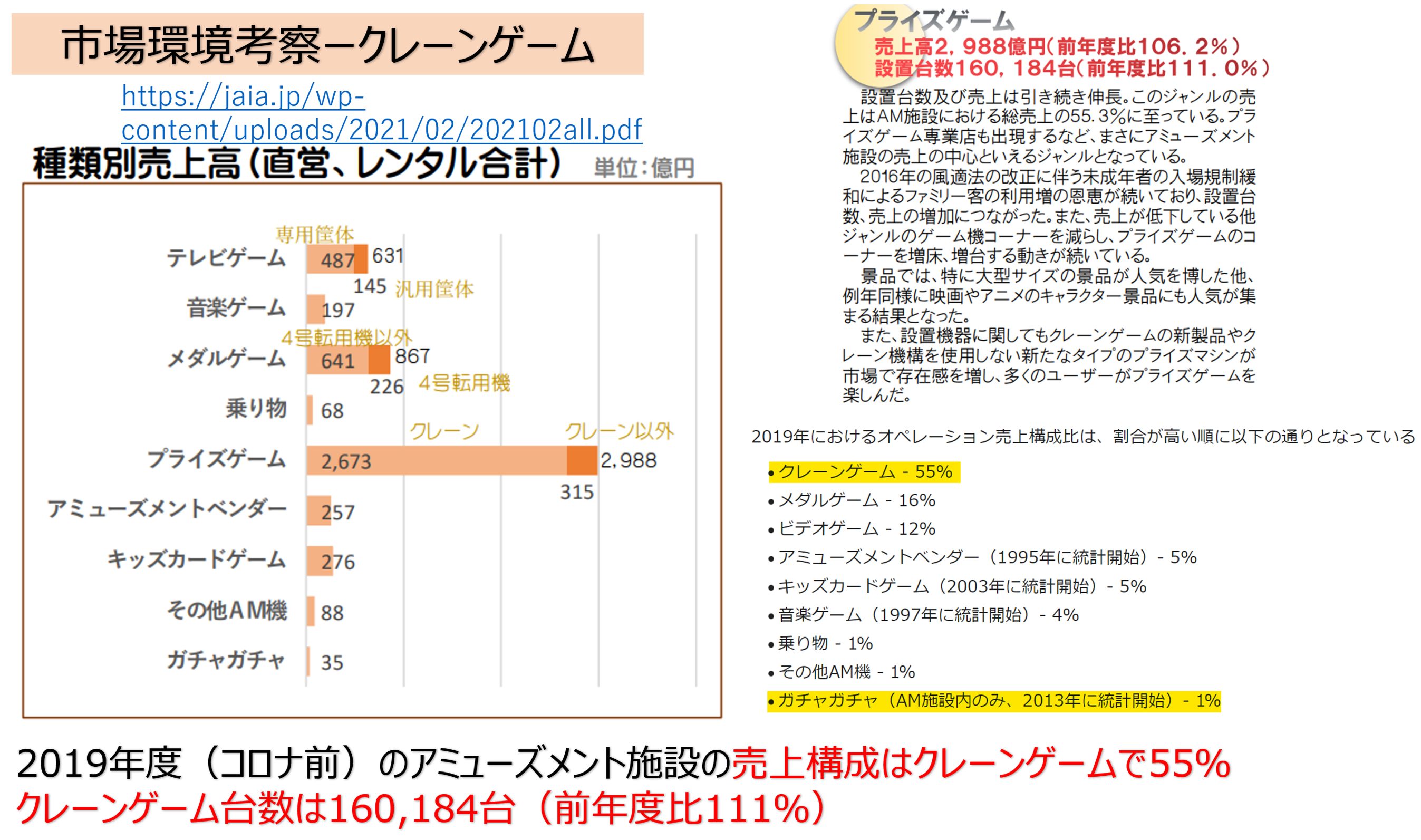

市場環境考察―クレーンゲーム

アミューズメントの運営はそもそもコロナが来る前から厳しく、またテレビゲームや音楽ゲーム、メダルゲームの勢いが衰えていっている最中に今回のコロナショックで業界は大きな決断を迫られました。固定費削減による生き残り戦略です。

クレーンゲームは空前の大ブームです。どこもかしこもゲームセンター=クレーンゲームセンターになりつつあります。

しかし、クレーンゲームが増えているのにはもう一つの側面があります。それはクレーンゲームはランニングコストが低く、時間当たり売上が高いという事実です。

音楽ゲームは映えますがプレイ時間/回が長く、筐体導入時のイニシャルコストも高い上にバージョンアップ更新費やネット接続による通信費などで基本儲からないと言われます。メダルゲームは粗利率こそ100%のビジネスですが筐体が豪華かつ大型化しているのでイニシャルコストがかなり高くリスクも高いです。テレビゲームはPS5などの普及によって気軽にオンライン対戦が自宅でできるようになったのに加え、市場規模の小さいアーケード向けゲームの開発をメーカーも嫌がっています。

一方、クレーンゲームは電気代だけで稼働し、かつ筐体も物理的な機械駆動なので交換や修理もしやすく寿命も長いです。景品を変えれば高単価な200円台にも10円プレイ台にも切り替えられますし、ディスプレイの工夫によって『すくう』『押す』『引っかける』『揺らす』『運要素』等々飽きさせないようにすることもできます。

こうした背景から世の中のアミューズメントはコロナ前から効率の良いクレーンゲームに集中していき、コロナによって一気にその流れに拍車がかかりました。

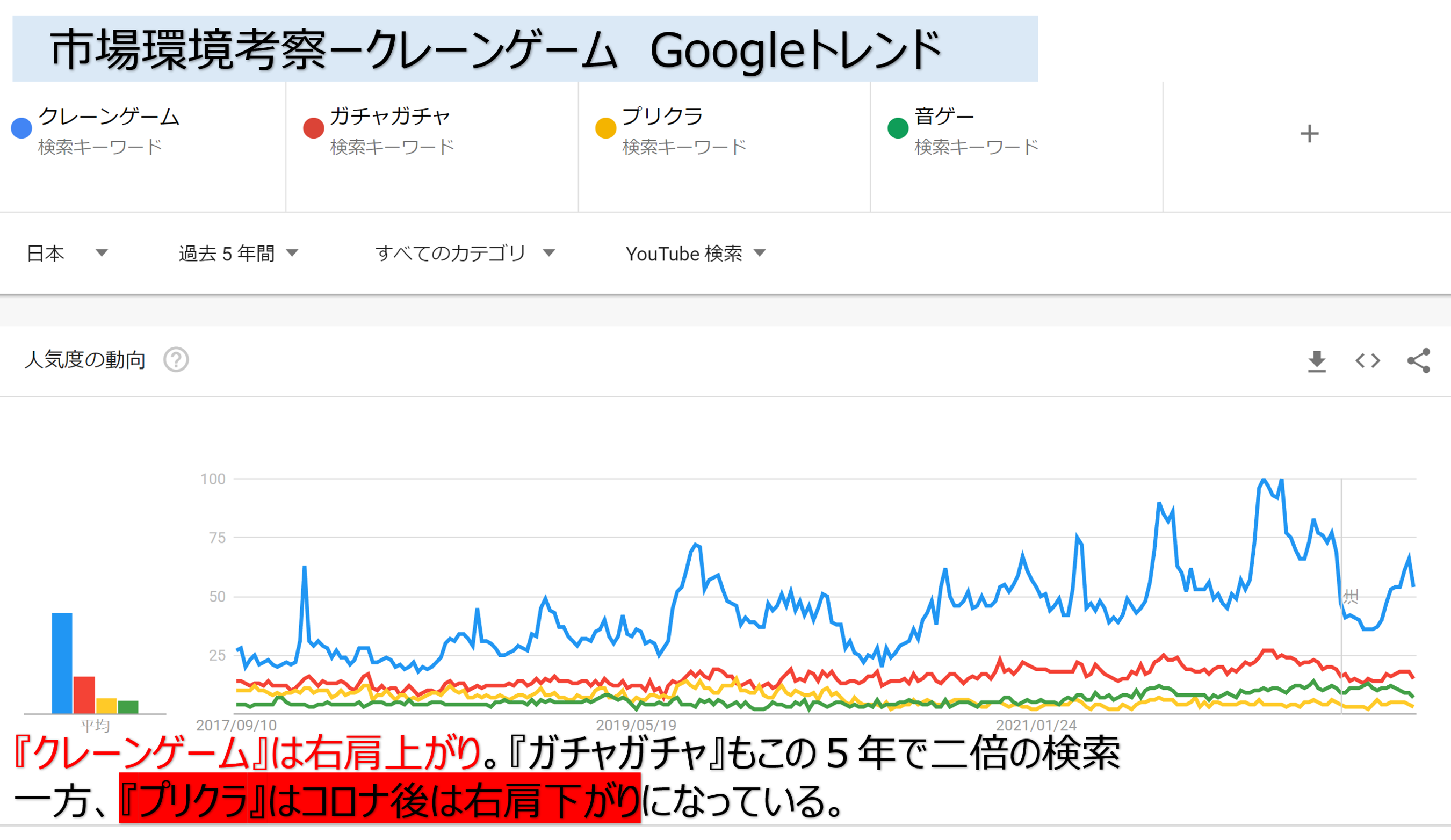

↑YouTube検索でクレーンゲームを検索する人は5年で倍増。様々なYouTuberが『1万円でどれだけ取れるかやってみた』とか『出禁確定のスゴ獲れテク!』などの動画も大量に投稿され、閲覧数も伸びています。今後どれだけクレーンゲーム市場が伸びるのかは断言できませんが、アミューズメントの経営はクレーンゲーム+プリクラが鉄板になってきつつあります。ちなみにプリクラが置かれるのは女子中高生の集客目的であり、設置面積を失っているのがテレビゲーム、音楽ゲーム、メダルゲームと思われます。

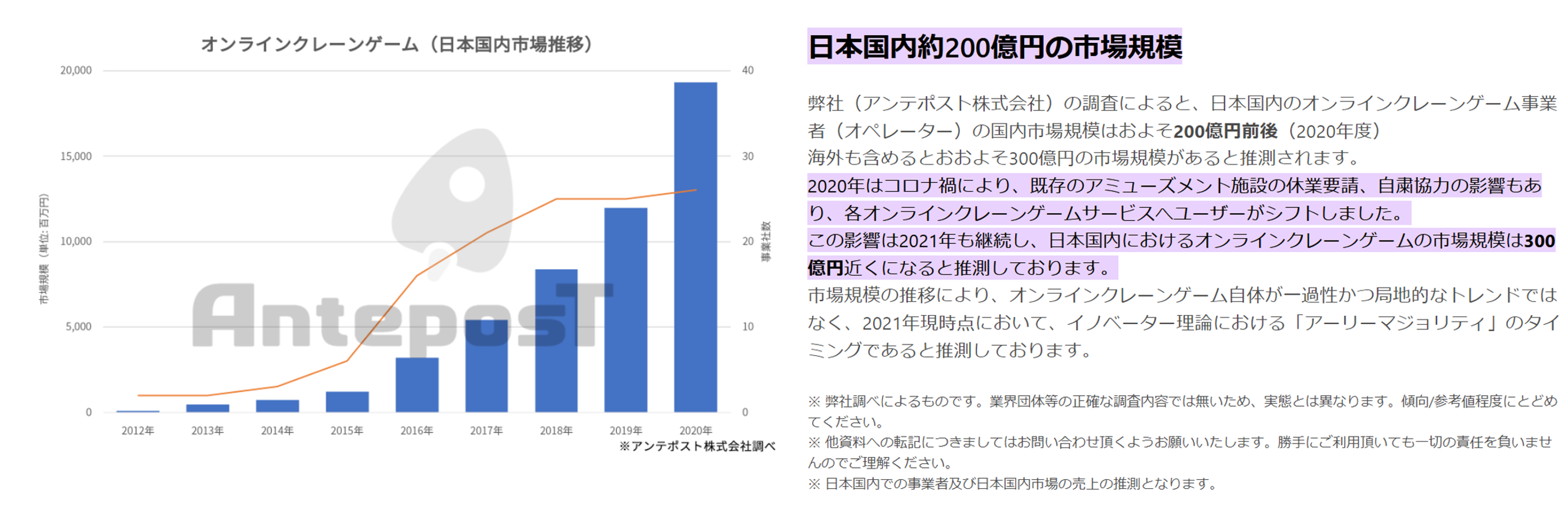

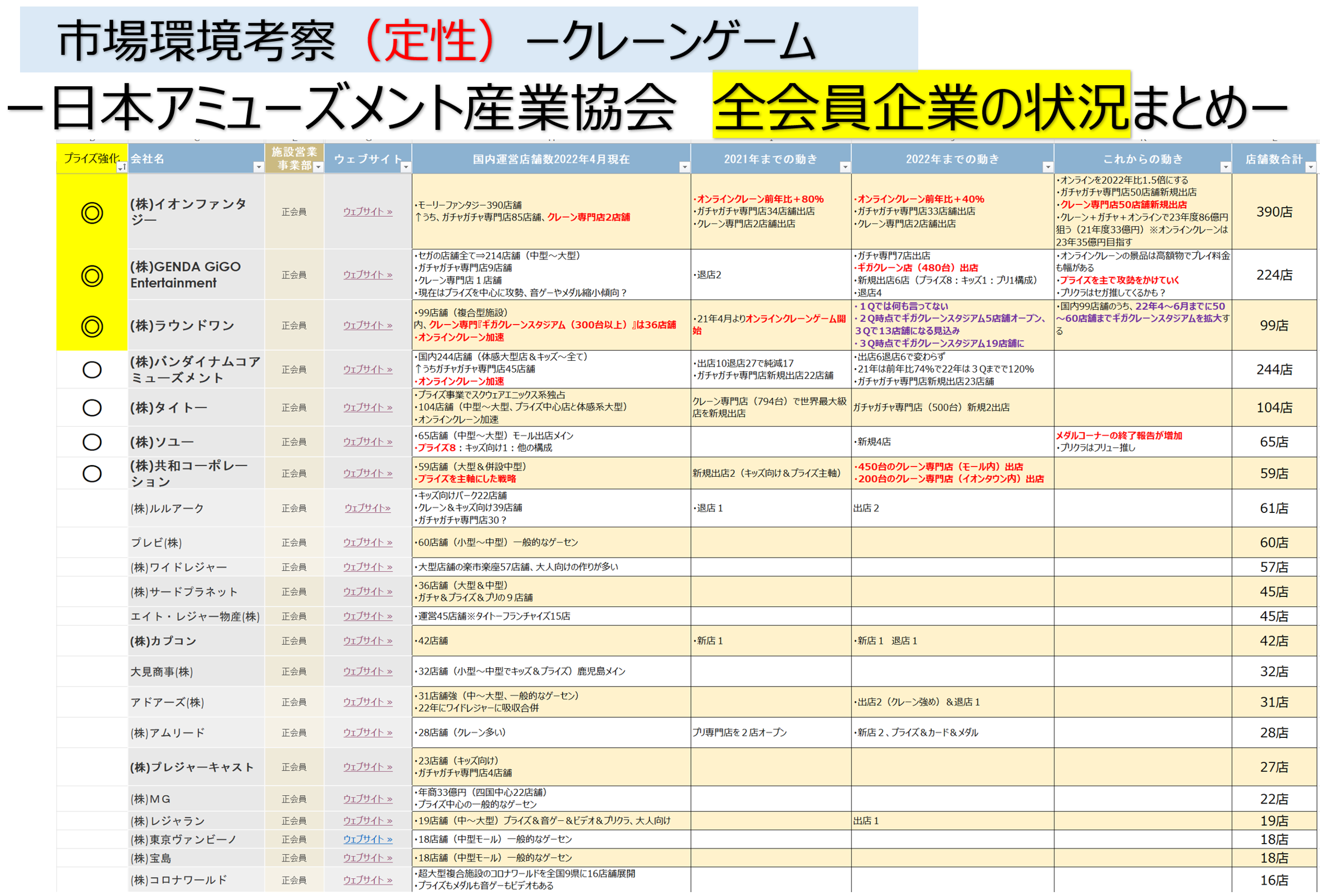

・クレーンゲーム市場はオンライン&オフライン共に急拡大中!

アミューズメント運営側にとってもクレーンゲームは持続可能な経営がしやすく、景品も豊富な種類が存在するので応用も効かせやすいのがメリットです。ユーザーとしてもゲーム性に加え実際の商品を獲得できる快感を感じてハマる方も多く、クレーンゲーム依存症なんてレベルでハマる方も中には居るようです※ご利用は計画的に。

※↑は日本アミューズメント産業協会会員企業HPから相川作成 2022年4月時点

上記の表を作るのは相当に骨が折れました。これを見てもらうとわかるように店舗数が多い企業ほどクレーンゲーム大増設&オンラインクレーンゲームのリリースをしている傾向が顕著となりました。業界全体としての動きであり、そう簡単にこの流れは変わらないのではないかと思います。

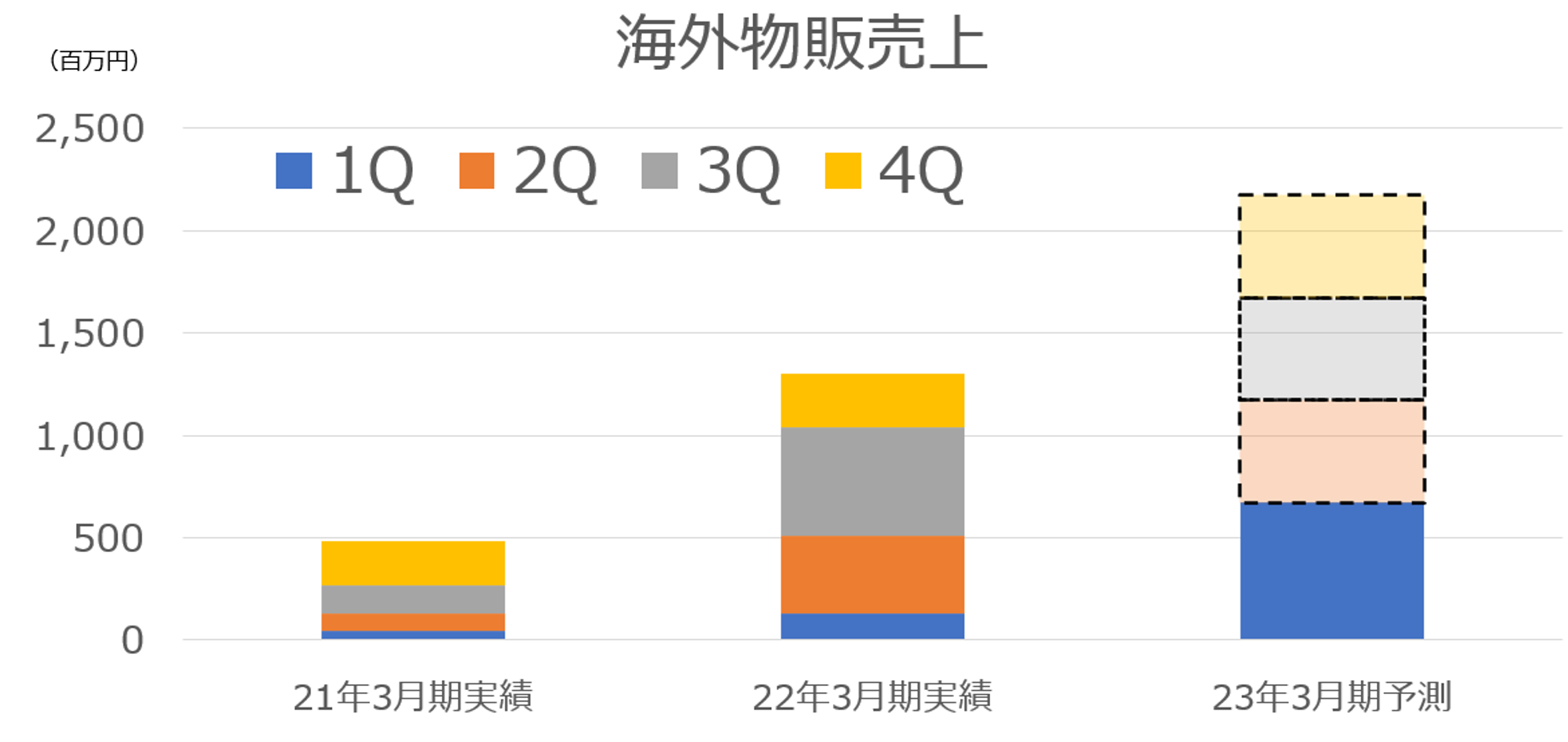

―2、海外物販(クレーン景品を海外卸業者に販売⇒海外ではその後小売販売)

現在、海外物販はアメリカ向けと中国向けに販売しています。基本的にはプライズ製品と同じ商品をタグを変更してそれぞれの向け先に販売しています。

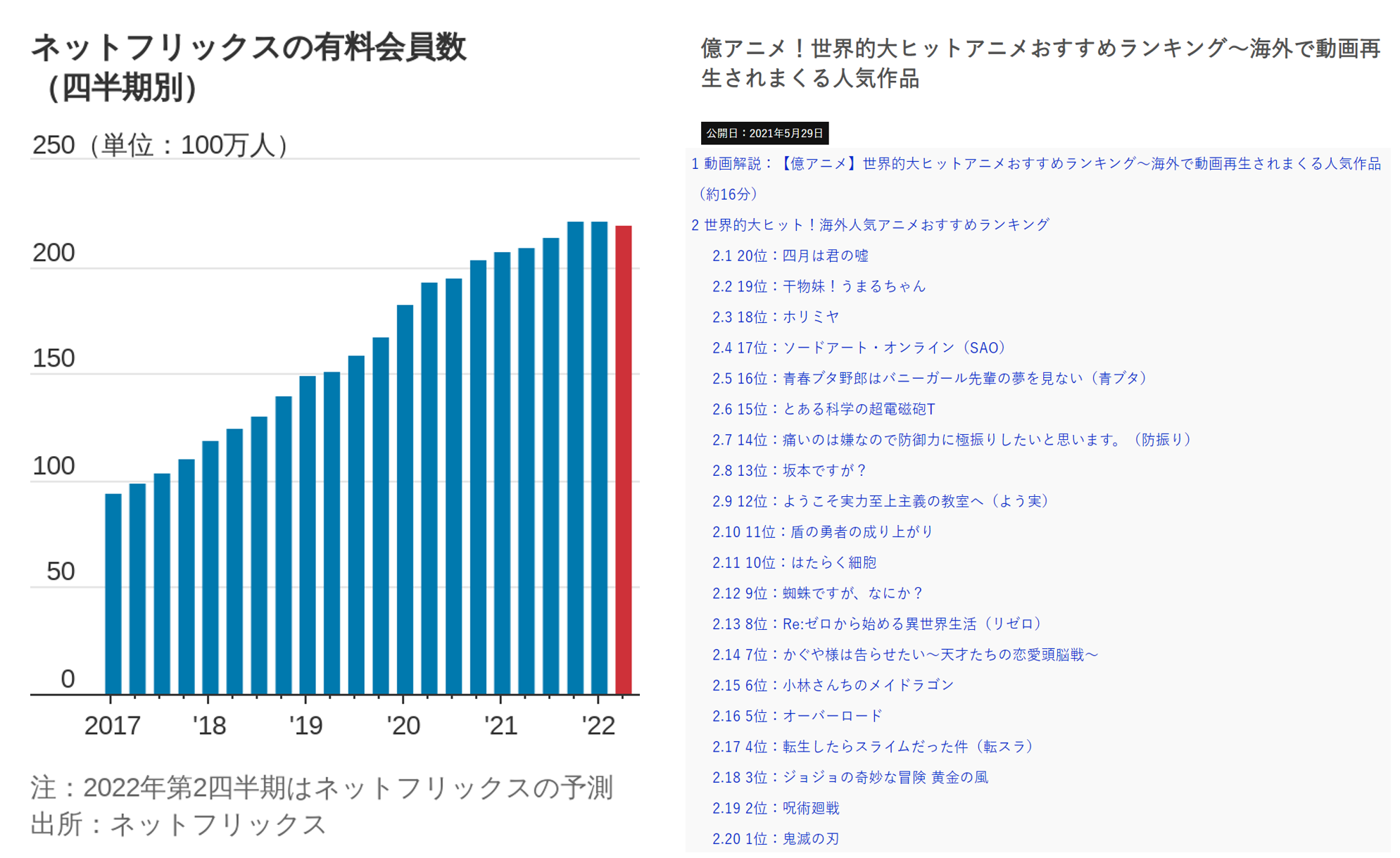

海外での日本のアニメ人気はコロナ禍でのネットフリックス等の普及によってこれまで以上に加速しており、日本のIP事業は非常にチャンスとなっています。現在の海外向け物販の売上順位は1位がバンダイ、2位がセガ、3位がタイトーで4位がフリューです。国内での景品売上ではすでにフリューは3位の座にあり、高価格帯ホビーでも認知度&版権獲得にも勢いがあるので駆け上がる機運も高まっています。

※億アニメ!世界的大ヒットアニメおすすめランキング~海外で動画再生されまくる人気作品より

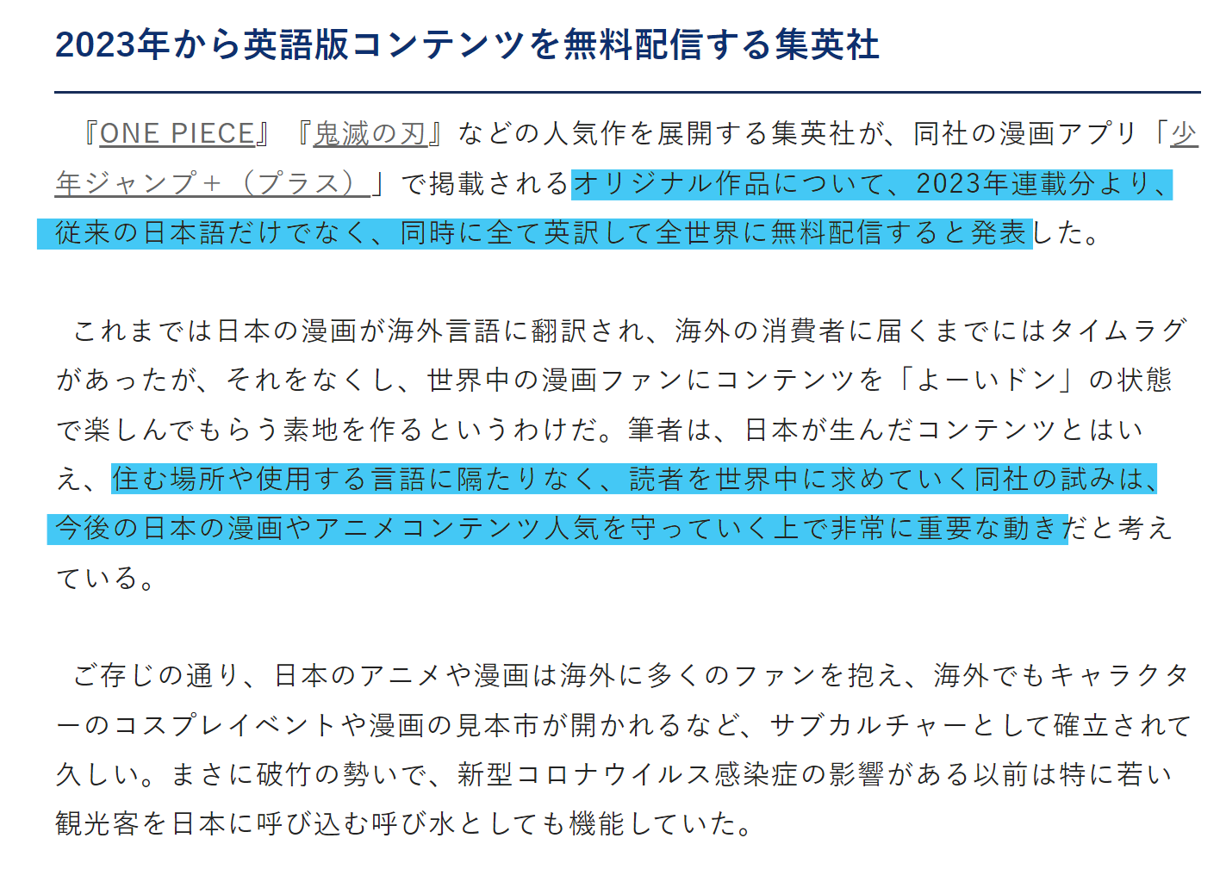

しかし、日本は権利関係含め動きが悪いというのは通例であり、日本アニメの人気化に合わせて海外が日本風アニメ自作の動きが活発化してきました。

―これではマズイ!―

すぐに動きを見せたのは集英社(ジャンプ)です。

※プレジデントオンライン『日本に許可取りするより、自作したほうが早い…中国やアメリカで「日本風アニメ」の制作が本格化した事情』より

こうした危機感を持っているのは集英社だけではないでしょう。よって海外においても日本においても景品製造を一社に独占させるよりも鬼滅の刃の事例のように多くの企業や関係者で盛り上げる方が良いと判断される例も増加しているのだと考えます。

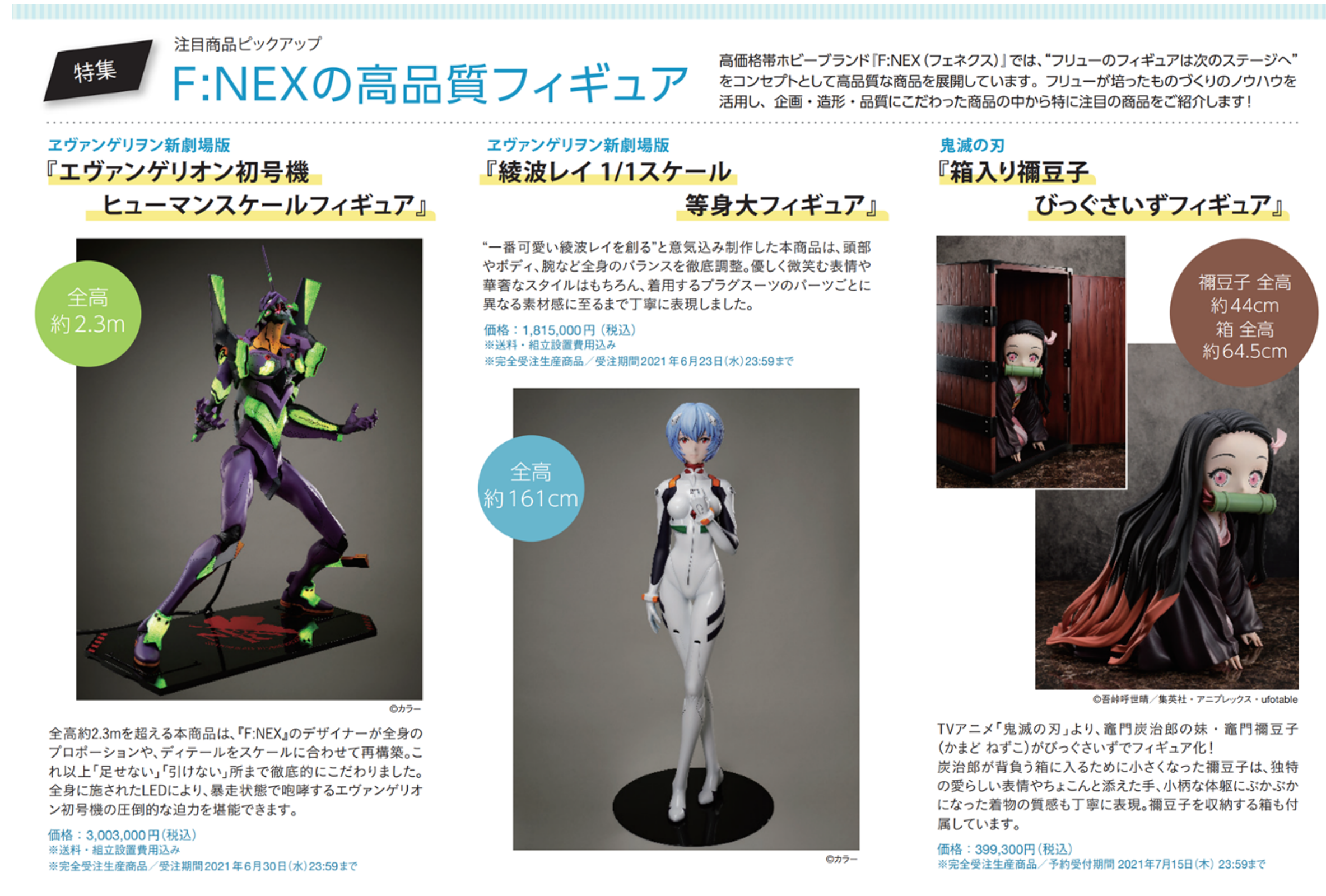

―3、高価格帯ホビー(F:NEXにて販売。日本と中国向け)

私が調べた限りではおそらく日本で一番高価格なフィギュアを最も多く取り扱っているECサイトがフリューが運営しているF:NEX(フェネクス)です。

上記の三つは特に高い物ばかりですが、基本となるボリュームゾーンは10000円~30000円程度になります。とはいえ高価格帯がメインになります。

金額に見合うだけ非常に品質も高く、F:NEXでの注文も受注生産であり、注文から大体6か月~10か月後にやっと手にすることができるというものです。にもかかわらずこちらも急激に売上を伸ばしています。

例えば、現在大人気のスパイファミリーのアーニャは完成品がすでにWebに載っており、注文から半年後に手元に届きます。

◆フィギュアの製造工程

①企画⇒②原型製作⇒③金型製作(3D出力)⇒④彩色⇒⑤量産

上記の構造になっているので、注文ページにアーニャの姿があるという事から現時点で原型製作以上の工程に進んでいることが分かります。企画~原型製作が終わるまでには大体半年はかかるという話を聞きます。

実際に注文をしてから手元に届くまでにさらに半年が掛かることから金型製作と彩色、量産工程がこの後に控えているのでしょう。

高価格帯ホビーの注文はあくまで『予約』なのでこの時点ではフリューにお金は入りません。フリューにPLヒットするのはお客さまの手元に届いて決済されるときになります。しかし、注文を受ける半年前からプロジェクト(費用)が動き、届くのは注文から半年~10か月後なので【原型&金型コスト】はPLで先行して一括費用計上(R&D費用)され、商品納品時に【売上ー(量産製造コスト+輸送費)=粗利益】となります。したがって予約が絶好調で新しい企画をバンバン出すと先行して費用が出てしまう構造となっています。

前期はそれでも高価格帯ホビーの売上で20億を超えたので黒字となりました。ここも為替影響(仕入れ原価はドル建て)を受けますが商品単価が高いことと、1製品当たりの受注数が多くなるとプライズの時同様大きな利益を生みます。

高品質でサイズも大きな高価格帯1/1フィギュアなんかはとにかく映えますし、話題性も非常に高いことから版権も取りやすいようで、これまでクレーンゲームでは取れなかった版権でもすでに数多くF:NEXでは版権獲得~製品化が出来ています。高価格帯のF:NEXとして5年目になった今期からは中価格帯のTENITOLというブランドもリリースし、さらに顧客基盤の拡大を狙います。F:NEXのブランド向上と版権実績が積まれることでクレーンゲームの方にも+の効果が期待できるわけです。

4、ゲーム事業

今期の目玉は何と言っても映画『ゆるキャン△』のロードショーになります。私も劇場で見てきましたがとても良かったです!興行収入も10億円を超え、公開期間の延長も決まったとのことです。

とはいえ、フリューにとってこのセグメントは稼ぐ為というよりかは版権獲得&後々の利益を生み出すためのフックになる立ち位置であると私は認識しています。

個人的にはフリューのコンシューマーゲームは結構好きで、ロストディメンションもモナークもクリア済みです。9月に出る『聖塔神記 トリニティトリガー』は聖剣伝説シリーズのフリューオリジナルIPという事で期待しています。

このセグメントは過去、男性向けスマホアプリで広告宣伝費を掛けるも業績が振るわずに大赤字を出していましたがそうしたボラの大きな男性向けは三嶋代表の経営判断によって撤退済み。今は手堅い戦略セグメントに変わりました。

◆三嶋代表へのインタビュー

Q、1Q決算後に自社株買い発表されましたが「取得価額総額/取得株式総数」を計算すると892円/株になります。これはどのような考えで設定されたんですか?

A、892円を目安に買いたいってことではなくて、10億円全部をしっかり使い切りたいという意志でこの数字にしました。1Qの下方修正だったから場合によっては株価はもっと下に行くかもしれないと思っていて、取得株式を100万株とかにしたら10億円使い切れずに自社株買いが終わってしまうかもしれないと考えました。低めの設定数字に見えると思いますが粛々ときちんと買っていくので心配はいりません。

Q、プリクラ回復が想定よりもかなり悪い印象です。純粋なプリクラ離れが起こっているということは本当にないのでしょうか?また、プレイ回数はどうなると戻ると考えていますか?

A、コロナの影響でアミューズメントでの滞在時間が短くなり、1来店当たり撮影回数が減っているようです。私もプリクラ離れを心配していました。それもあってプリクラを文化祭に持って行って無料で取っていいよというのを3~4校やってみたところ、その全てのデータでポジティブなアンケートが取れてとても安心しました。部活動や学校行事では一人がコロナに掛かるだけで連帯責任でアウトになってしまうことが大きなブレーキになっているようです。なのでコロナさえ終わって日常を取り戻せればプレイ回数は回復するという自信があります。ただ、一つ懸念があるのは今高校生でプリクラ自粛をしている子は戻ってくると思っているのですが、小中学生でプリクラ未体験の子がコロナが収まった時にプリクラに馴染んでくれるのかは不安に思っています。そういうのもあって中学生のピクトリンク無料の施策等で少しでも訴求出来ればと手を打っています。

Q、海外物販、高価格帯ホビーはどの程度の売上まで拡大していけると考えていますか?

A、海外物販はバンダイをベンチマークにしています。バンダイは日本売上1:海外売上1になっていて、これを最終状態の姿として当社でも十分にここまでイケると考えています。つまり、日本のクレーン景品を100として海外物販で+100、ここに成長著しい高価格帯ホビーも国内&海外でしっかりと売っていける自信があるのでここも+100という考えです。

Q、凄まじく強気な回答ですね!目指すゴールは分かったので到達の目途はいつ頃をお考えですか?

A、明確な時期まではまだ言えないけれど、海外はそれでも国内よりも早いと思っています。ディストリビューターもサプライチェーンもすでにあるので、23年3月期に海外物販は20を超えてすぐに50も超え、いずれ100という感じになると思います。少しでも早く行けるように会社一丸となって努力している段階です。海外向け販売ではほぼフィギュアになっているので、ぬいぐるみもどんどん販売していきたいと思っています。当社の製品はぬいぐるみにも自信を持っているので期待に応えられるように努力していきます。

Q、長期展望として、三嶋代表フリューをどうしたいですか?

A、世界企業にしたいです。キャラクタMD事業も全世界に広げていきたい。もう少し広げるとプリクラを主軸に大人向けの会員ビジネスもやりたいと考えています。今はデコルテさんと写真をやっているので、例えばこれを元に発展させれたら面白いですね。フリューには150万人のピクトリンク会員がいます。彼女たちはすでに会員になっているので自然退会しないようなサービスやコンテンツと繋げればそのまま大人になります。こうした強みを存分に活かしたビジネスをしていきたいと考えていて、理想は中学生でピクトリンクの会員になってもらい、そこからおばあちゃんになるまで女性を虜にできる夢のあるビジネスができる会社にしたいと思っています。

心強いメッセージ頂きました!

◆リスクについて

1、為替

⇒キャラクタMDの仕入れはドルによる調達になるので円安デメリットです。現段階では1円円安に振れると70~80百万円程のコストアップ上昇になるとのことです。今後海外販売でドルを調達することと為替予約を従来年一でしか対応していなかったものを四半期で導入していくべく調整中。

2、カントリーリスク

⇒キャラクタMDの仕入れが中国依存度が高く、中国のロックダウンや物流影響にさらされる恐れがあります。前期は電力不足の停電時に発注工場を分散していたことで生産が後回しにされてしまった経験から中国の製造ラインに数千万円の投資をすることで優先権を得たとのこと。

3、プリクラ離れ

⇒前述した通りプリクラのプレイ回数が回復しない場合、もしくはさらに減少する場合にはピクトリンクの有料会員も減少して収益が悪化する可能性があります。現段階の調べではコロナが大きく影響しているので、本質的なプリクラ離れは起きていないのではないか?と考えています。また、現状ではセガがプリクラ競合として再度の市場参入をしてきました。競争によってシェアを奪われるというリスクはあります。しかし、セガも月額課金でのアプリ展開でのビジネスであり、市場に占めるプリクラの台数は圧倒的にフリューが多いので直ちにどうにかなることは考えにくいと思われます。

4、版権獲得

⇒キャラクタMD事業で収益を上げるためには版権獲得が先決です。版権獲得が停滞した場合、もしくは日本のIPが国内・海外で人気が低下した場合には思ったような収益が上げれない可能性があります。現在は出版社としてもそうしたIPをフルに活かすべく動いており、これからさらに国内外でジャパニメーションが盛り上がっていくものと考えています。

◆直近業績と株価

◆まとめ

フリューは財務盤石の無借金経営かつ収益性も高い堅実成長企業です。上場来高値は2021年9月の1966円であり、増収増益増配が狙える状態にあると思われます。

人口動態として若者の数は年々減り続け、高齢者の数ばかり増えていくのですが、これからの未来を切り開くのはいつも若者です。そうした若者にスポットライトを向け、日本のIPで世界で戦える企業がこれから羽ばたこうとしているタイミングがまさに今この瞬間なのではないかと思い、こうして執筆するに至りました。

DOE5%で現在株価水準だと配当利回り3.8%が約束されており、現時点での倒産確率は0%です。したがって、シナリオが崩れるまでホールドしていても現段階の株価水準で考えればひどいことになる確率は相対低いと思います。

オムロンエンタテインメントとしてオムロンから従業員だけでレバレッジを掛けまくってMBOをしてきたフリューの企業理念は「人々のこころを豊かで幸せにする良質なエンタテインメントを創出する!」とあります。

これからのフリューの活躍を心より期待しています

◆IRセミナー告知 *終了しました

日時:2022年9月8日(木)19時~

場所:オンライン配信

19時頃~ オンライン配信開始

19時25分~ 主催者挨拶

19時30分~ フリュー会社説明会

20時30分~ 質疑応答

※オンライン配信の準備状況次第で、説明会開始時間が若干前後する可能性があります。

https://ws.formzu.net/fgen/S16555551/

◆参考URL各種

1、上場会社トップインタビュー「創」

オムロンエンタテインメントとして独立していく経緯が詳しく書かれています

https://www.jpx.co.jp/listing/ir-clips/interview/detail/6238.html

2、キャラ広場プライズ(フリューのプライズカレンダー)

https://charahiroba.com/calendar/

3、高価格帯ホビーECサイトF:NEX

4、企業HPへ