9428 クロップス 前期比+26%人員増にみる成長意欲 レポートby相川伸夫、酒内真

東海地方トップクラスのau携帯販売代理店であり、KDDIからの評価も高く信頼も厚い。

実のところ、訪問するまでは同社には保守的な経営の印象をもっていた。

しかし、取材した後には『保守的に積極投資をする企業』という印象に変わった!

事業セグメントは5つに分けられ、主事業は東海地方のauショップ47店舗(内UQモバイル3店)での携帯販売事業である。

会社の存続性を重視しつつ、ストック収益をどんどん積み上げる為にM&Aを含めた攻めの経営を行っている会社である。

【沿革】

祖業として、1977年にいすゞオート半田株式会社を設立し、自動車の販売を開始。

1989年4月に、今の主業であるKDDIの一次代理店として自動車電話の販売を開始した。

1999年4月に現在の社名であるクロップスに社名変更。

その後も携帯事業にこだわらず、M&Aを含めて事業拡大していった。

2005年8月11日に名証セントレックス上場。

2013年3月に東証2部及び名証2部に市場変更。

2014年3月に東証1部及び名証1部に市場変更。

【株主】

筆頭株主として、創業者関係の資産管理会社「株主会社アイ・エー・エイチ」が33.6%

一族で過半数近くを所有している。

いすゞ自動車が7.8%で第3位株主であり、いすゞメンテナンスを譲受するなど、現在も良好な関係を築いている。

愛知銀行4.9%、KDDI4.1%などが名を連ねている。

【事業規模・内容】

平成29年度(連結)

売上高:347.01億円

営業利益:11.82億円

経常利益:12.20億円

純利益:7.55億円

※平成29年度の各セグメントが占める売上高・営業利益構成比

1.移動体通信事業

(売上44.2%・利益35.8%)

2.飲食店舗賃貸事業

(売上15.5%・利益25.6%)

3.ビルメンテナンス事業

(売上11.9%・利益17.6%)

4.人材派遣事業

(売上5.8%・利益0.8%)

5.文具包装資材卸事業

(売上22.6%・利益20.2%)

ユニークな点は各セグメントを構成している子会社へは、本体から役員は入れず(社外取締役除く)、基本的に口出しはしない点が挙げられる。

自主性を重んじたボトムアップ経営で、現在も創業者一族が過半数近くを保有する株主ではあるが、主軸は現経営陣におかれているとの事である。

1.移動体通信事業の業容

携帯販売店を47店舗運営。売上最大セグメント。

主に東海地方で展開しており、中部地区au販売部門(KDDIは代理店販売制度で直販店は基本存在しない)でトップの評価を得ている。

2017年12月に関東への足掛かりとしてM&Aを経て2店舗を取得した。

H29年3月期の移動体通信事業売上は約153億であり、収益構造は↓

H29年3月期の移動体通信事業売上は約153億であり、収益構造は↓

・端末の売上(KDDIから仕入れて客に販売)が137億円

・店頭での事務手数料(機種変更など)が3億円

・回線利用料などで12億円

携帯やタブレットをいかに自社のショップで買ってもらうかで販売収益とその後のストック収益にも関わる。

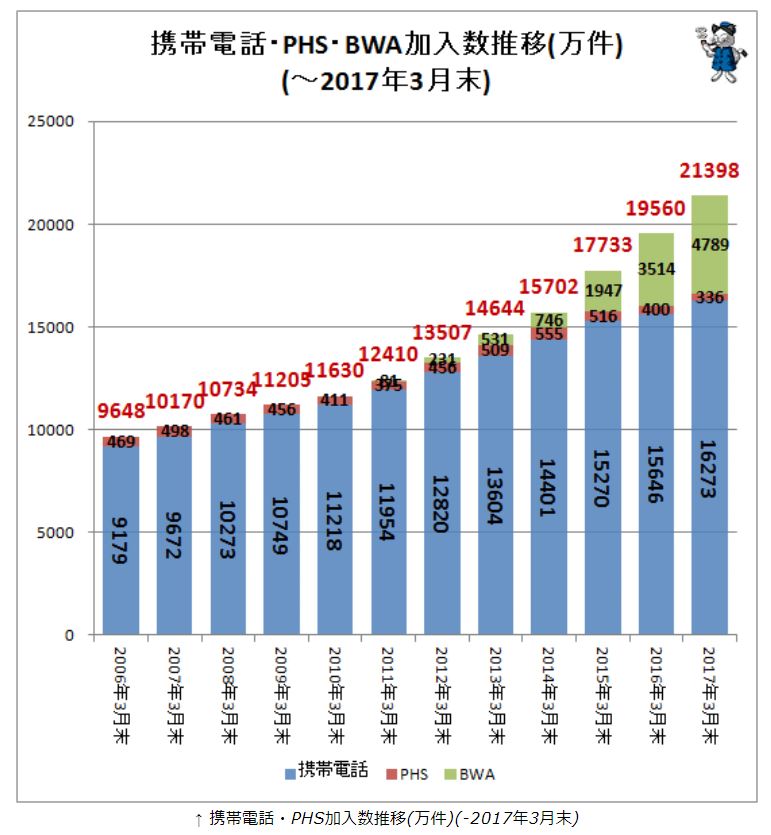

日本での携帯普及台数は1億6273万台(17年3月末)。

15歳以上の人口が約1億1000万人なので、二台以上持つ人(法人携帯含む)は半分程度いると考えられる。

これだけ普及しているのだから成熟しきった落ち目産業かと思いきや、年率3~5%程度でいまだ成長しているのが驚きだ。

最近ではタブレットの普及も進んでおり、これによるクロップスの移動体通信事業も増収増益が続いている。

昨今では『0円販売』が各種メディアでも取り上げ、国の指導により是正された。

これにより、携帯の利用料が下げられた代わりに携帯本体の値段が上昇したのはご存知と思う。

結果、『携帯ショップは向かい風』のイメージがあるかもしれないが、これは間違いである。

確かにMNP(携帯契約をドコモ⇒auなどのキャリア間移動の際に電話番号が変わらない制度のこと。新規のお客さんの獲得のこと)を獲得する件数は減った(0円ではなくなり、同じ機種を長く使う人が増えた為)

「今なら乗り換えで機種代金0円!!」などのキャンペーンはどのキャリア(au、ドコモ、ソフトバンク)もやっていたのはご存知だろう。

『0円販売』は過度なキャッシュバック競争を各社が自費で行っていたのが真相であり、端末値引きコストは実に収益を圧迫していた。

国の指導により0円販売をやらなくてもよくなったことはむしろ有難く、利益率は改善したのである。

直近の業績の話で、当期平成30年度3Qは、増収減益となっている(特に3Q単体ではセグメント赤字)

訪問取材で最も面白い話が聞けたのはこの部分である。

移動体通信事業に関しての従業員は385名(うち、臨時雇用106名を含む)

管理者もこの数字には含まれていると思うので、47店舗あるauショップ人員はおおよそ5~8名程度だと思われる。

3Q単体が赤字になったのは、この期間だけで一気に100名増員という攻撃的な投資を行った人件費の増加が要因であったことが取材により明らかになった。

この後の文章でいかにこの会社が『堅実な(失敗しない)投資』で成長してきたかを説明するが、これは博打ではない。

勝算が十分にあるから人を100名も新規に採用した。セグメントに対して+26%の人員の増加率である。

携帯ショップに行ったことがない人はいないと思うので想像してもらいたい。

『順番待ちが3名以上だから帰ろう(もしくは他の店舗へ)』

『携帯機種に関して説明してもらいたいのに店員がいないから帰ろう(もしくは他の店舗へ)』

『携帯プランが複雑だから…etc』

どうだろうか?経験がよくあるのではないか?

これらは機会損失でしかないためショップ当たり2~3人の増員採用をしたのである。

教育には転職サイトなどでも定評のあるクロップス。

https://recruit.crops.ne.jp/message/topmessage/

↑ここで言う『教育』というのはOJT含めた研修のことを表しており、ここに関してはかなり力を入れていると取材時でも説明頂いた。

店舗での活躍までに必要な研修期間は2~3か月ほどということなので、4Q~および来期は期待できると思われる。

また100名増やした人件費(固定費として3億程度と予想)をクリアするには携帯を一人一日1台契約するイメージでおつりがくると思われる。

増加人員当たり一台というと年間3万台程度の計算になるので難しいと思うかもしえないが、私にはそんなに難しくない印象を持った。

いささか乱暴な計算ではあるが、数字からの紐解きを試みてみる

事務手数料での売り上げが一年で3億2400万円

機種変更やMNPでの手数料は一台3240円。

・3億2400万円÷3240円=10万台

これで割ると年間10万台。

おそらくここら辺が実績値ではなかろうか?

今度は携帯普及率から計算してみる。現在の携帯電話加入数は1億6273万台(17年)

今度は携帯普及率から計算してみる。現在の携帯電話加入数は1億6273万台(17年)

KDDIの全体のシェアは30%、auショップは全国約2500店舗、そのうちの47店舗がクロップス

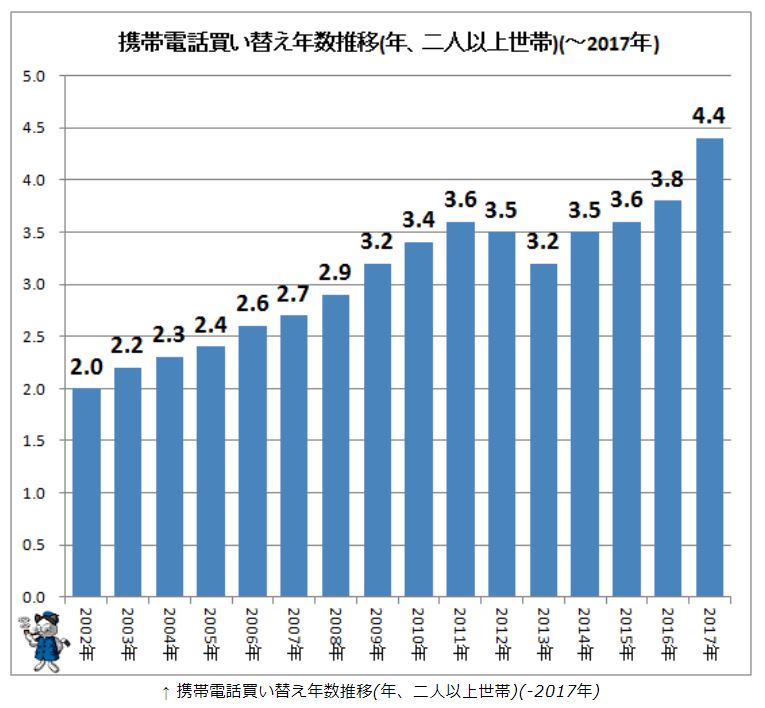

携帯買い替え年数は4.4年(17年)で試算してみる

1億6273万台×30%÷2500店舗(全国auショップ数)×47店舗(クロップス)÷4.4年≒21万台/年間クロップス割り当て台数

21万台(理論値)ー10万台(実績推測値)=11万台(クロップスの販売伸びしろ)

いささか乱暴な推論ではあるが、理論値で考えると現在よりも携帯販売の伸びしろは11万台近くあると推測

ちなみに推測の伸びしろ分11万台を47店舗、一日当たりで表すと

11万台(普及率からの推測伸びしろ)÷47店舗÷365日≒6台/1日当たり1店舗当たりの潜在需要台数

こうして数字で分析してみると増員採用した100人が一人一日1台販売をすることは簡単な数字のように見える。

店舗では混み合う時間に人が集中する特性があり、その時の成約率を上げさえすれば十分に達成できる数字なのではないだろうか。

前期は移動体通信事業153億円の売り上げ実績だが、今期は170億円くらいの数字を出してきても、私としては驚かない。

なぜなら、今は携帯端末とタブレットだけではなく『au光au電気au保険auローンauウォレットauスマートパス』などなど、同じ店員で売れる商品が増え続けているのだから。

また、上述したように中部地区でのKDDIからの信任はトップでもあるので、経営の苦しくなったショップがクロップスの傘下に入るということもあるのだが、今後も増えていくと思われる。

淘汰の時代を逆にチャンスとし、M&Aも含めてまだまだ拡大していく意欲が感じられた。

また、法人営業先もあると思われるので、必達販売台数はもっと少ない可能性もあるのかもしれない

2.飲食店舗賃貸事業の業容

2009年7月にテンポリノベーションをM&A。

2017年10月にマザーズへ上場した、(3484)テンポイノベーション(上記会社が社名変更)が該当であり、主に東京を中心とした飲食店テナントへの店舗転貸借事業を行っている。

管理物件は2017年3月期末で1029件であり、特にここ数年は200件ペース増/年と非常に伸びている

管理物件は2017年3月期末で1029件であり、特にここ数年は200件ペース増/年と非常に伸びている

上場の意図としては、店舗転貸借事業という業態上、知名度と信用度が必要であるので、ここからさらに加速して業績を伸ばしたいというテンポイノベーションの意思を尊重したとの事。

上場の為に株を放出したものの、未だ子会社として連結で業績を取り込んでいるので、今後の成長ドライバーの重要な一つである。

なお、2018年3月23日現在のテンポイノベーションの時価総額は114億円であり、同社の株を65%保有するクロップスの時価総額は92億円と親子間で逆転現象が起きている。

また、現在の投資有価証券の評価額は取得簿価となっているためにBPSにも反映されていないが、74億円程度の現在価値がある。

取材でも確認したが、まだまだ急成長が期待できるテンポイノベーションの株をクロップスとして手放すことは現在考えていないが、東京証券取引所の「親会社を有する会社の上場に対する当取引所の考え方について」という文書でも示すように、将来的には持ち分を今よりも減らすことは考えているようだ。

その時にはテンポの成長によって時価が上がっているのであれば、その資金もM&Aに振り向けて更なる堅実な成長をクロップスは模索すると私は考えている

テンポイノベーションの成長性については山本氏が記事を執筆しているのでそちらを参考に見て頂ければよくわかると思われる。

―テンポイノベーション(3484)の成長性についてー

3.ビルメンテナンス事業の業容

2003年2月にいすゞ自動車より、いすゞビルメンテナンスをM&A。

2017年4月にもいすゞ自動車が創立80周年記念事業でオープンした「いすゞプラザ」のメンテナンス事業を受注している。

肝心の業容であるが、そもそも一口にビルメンテナンスと言っても実務は多岐にわたっており、会社によっては「窓拭き」など競争の激しい清掃事業のみでもビルメンテナンスと呼んでいる事がある

しかし同社はノウハウが必要な管理、警備、清掃、その他トータルメンテナンスまで行っている為、業績も非常に安定(契約を切られない)しており、新規案件獲得に向けての営業活動も注力している。

4.人材派遣事業の業容

2番目の業態として1996年9月にエー・エル・ビーを設立。

トップダウンではなく社員からの発案との事であり、自主性を重んじる社風が伺われる。

近年では業績は拡大せずに足踏みしているものの、転職支援サービスを強化するなど拡大意欲はまだまだ十分ある。主にはトヨタ系が多いようだ。

5.文具包装資材卸事業の業容

2010年10月にM&Aを行ったスガタと、2015年1月 M&Aの大明商事を合併し現在の形となった。

輸入文具の企画・卸販売、OEM、包装用品の販売を行っており、大手企業とも取引がある。

ここだけはストックビジネスではない。

この事業はM&Aの模索において投資案件として非常に魅力的だったことで始めたビジネスであり、現在も好調だ。

クロップスの管理形態を導入し、会社としての統制なども改善していくことで拡大できる案件との確信からのM&Aとのことだ。輸入事業なので為替の影響を受ける。

現在は円高傾向であるので4Q~来期にかけては挽回していくと考えられる。

また、新商品などに関しては今後も伸びるとの力強い言葉も頂いた。

【総括】

取材時の会話の中で特に印象に残った事に、「投資を止めればすぐに利益は出せる。しかしそれは行いたくない。」という言葉があった。

社員の事を鑑み会社の永続性を何よりも重視しているので、ストック収益重視の保守的な事業ポートフォリオに見えるが、それを得る為の度重なる他業種へのM&Aや携帯事業への大幅な人員増など、冒頭でも書いたように攻めの姿勢が目立っている。

そんなクロップスだが、過去に中国進出からわずか2年で撤退したことがある。

撤退理由は黒字化できる目処が立たなかったので、即時損切りしたということだった。曰く、「赤字は二年までしか我慢できない会社なんです」と語っていただけた。

※逆説的には3年で黒字化できる案件だけが投資の目安なのであろう。

創業者(現会長)の理念を受け継ぎ、成長を続けていくビジョンが社員にも見えている印象を受けた。

さらなる成長への一手となるM&Aへの意欲も途絶えておらず今も様々な所へ声をかけており、さらに過去の実績から先方からの案件も増えてきているようである。

特に携帯販売分野では、先駆であった創業者が会長という事もあり優位性があると感じられた。

ー今後の成長戦略ー

・携帯販売人員大幅増による移動体通信事業の年率7%以上の成長

・テンポイノベーションの年率20%以上の成長

・新規M&Aによる急激な事業拡大

『当社の社名「crops(クロップス)」は、農作物の“収穫”に由来しており、農業と同様に、享受した収穫を糧に次の収穫を生み出すという意味を込めています。長期的な視点をもって、成長の種を育て、実りを収穫する。さらにその収穫を原資とした、さらなる成長の種により、実りがもたらされる。このサイクルを繰り返しながら成長拡大していきます。』ー同社ホームページより抜粋=

現在の所は子会社間のシナジーは限定的なものに留まっているが、関東への進出が進むに連れてより深まってくるであろう。

クロップスの投資指標 2018/03/23現在

終値 933円

時価総額 92億円

※今期3月期会社予想

売上 366.0億円

営業利益11.9億円

経常利益11.8億円

純利益 6.4億円

配当 10.0 円

配当利回 1.07%

PER 13.92

PBR 1.76

ROE 10.2%

自己資本比率31.5%

貸借対照表には簿価で算出してあるが、テンポイノベーションの有価証券65%を時価に換算するとそれだけで74億あるのでBPSにすると1415円

これでPBRを算出すると0.66

この値が直接影響するわけではないが、銀行からの融資や信用という点で盤石なのは証明できる

配当利回りは1.07%で安定配当を基本としており、増配は緩やかと考えられる。

株主優待は500株以上で5000円相当のオリジナルカタログギフト。

配当+優待利回り 2.14%