コラム 取材の前の情報の整理 -特許情報から- 中村超硬(6166)の例 by yamamoto

個人投資家としての情報の整理術 ー 特許情報の活用

取材に行く前に、「下調べ」というものをする。

下調べは、主に、一次情報と二次情報を集めて、整理することだ。

取材にいきたいと思う企業は、

業績が急拡大しているもの、あるいは、証券会社のアナリストがあまり見ていないもの、または、将来は東証1部に行きそうなもの、これらを優先的に調べるようにしている。

わたしの場合、地方銘柄は好きだ。

(よい温泉なんかが近くにあるといいなとは思う。もう50台だからか。)

特に、製造業ならば、ここで紹介する特許調査もするようにしている。

| 証券アナリストがあまりカバーしていない | 足元の業績のモメンタムが悪くはない |

| 地方に本社 | 2部やジャスダックやマザーズ銘柄 |

| 技術力のある製造業、特徴あるサービス業 | 東証1部に行けそうな銘柄 |

さて、一次情報とは、企業の発表しているIR(説明会資料や短信)、監査が通っている有価証券報告書、あるいは、特許情報などである。

二次情報とは、IRから紹介されている場合もあるが、第三者の企業分析レポートや四季報などやブログ記事などである。

中村超硬 6166

中村超硬(6166)は、アナリストがカバーしていない、関西拠点であり、技術力がある、また、将来1部に行くかもしれない、業績モメンタムが強い。

それで、取材にいってみる価値があると判断したのだが、リアルタイム風に、「下調べ」をしてみようと思う。

きっかけは、投資家仲間から、中村超硬どうなの?といわれたいた。最初、特許が少ないし、太陽電池と聞いて、業績のボラティリティが高いから、長期には向かないだろうなと思っていた。

知財の仲間からは、いや、結構面白いと思う、と聞いた。

自分では???であったが、他人がいいという。そのギャップがあったのだ。

そういうときは、先入観を捨ててみる。

ちょっと資料を客観的に見てみようと。

前準備

前準備として、企業のHPをみる。なんと、情報はかなり充実していた。

わかったことは以下の通り。

| 有価証券報告書から中国の太陽電池メーカの大手 LONGi Solar (単結晶、16/3に40億円の売上貢献)やGCL Poly (多結晶, 17/3で10億円の売上貢献)が顧客であることがわかる。 |

|

ブジッジレポート(第三者のレポート。二次情報)が充実していて、前期の赤字の理由も書いてある。このbridge reportsは2年の間に4本も出ている。6166_20170619 このぐらい詳しいと、誰が書いたのかなと思うが、会社のIRページに紹介されているので、ほぼ、一次情報に近い内容であろう。 |

|

社長の動画メッセージもありIRに前向きであることがわかる。これはこの前の3Q後のもので、比較的新しい。 http://www.nakamura-gp.co.jp/movie_20180209.html

|

|

もちろん、短信(IR 一次情報)や四季報(二次情報)などからも、現状を大まかに分析することができる |

製品の情報を得る

投資家にとって、大切なことは、財務情報だけではない。製品そのものを抑えておくことが重要である。

会社が何を売って儲けているかということであるが、電着ダイヤモンドワイヤのDINA-PRISMが主力製品であることがHPからわかる。

株式会社中村超硬_固定砥粒方式ダイヤモンドソーワイヤ【DINA-PRISM】

これは会社のHPから無料でダウンロードできる。

なるほど、いろいろ書いてある。スラリーを使わない斬新な方法である。ブリッジやHPにも説明が重複していることもわかるが、競合製品はあり、それと比べてもコスト優位性で、まずまずのところにあるらしい。

製品の特徴などを整理することができる。

中国製の模倣品と日本勢のハイエンド品とに挟まれつつも、今期は盛り返している。

旭ダイヤのEcoMEPと中村超硬のDINA-PRISM 比較 IR情報より

旭ダイヤのEcoMEPは世界で初めてワイヤに微小ダイヤモンド砥粒を電着によって固定したものであり、単結晶太陽電池ウェハーのスライス切断に採用され、同社の2000年代の躍進を支えた大ヒット商品であった。

だが、価格が高いことなどから、多結晶スライスには採用が遅れていた。

EcoMEPの最近の売上

15/3 a 10611

16/3 a 9948 m

17/3 a 8388 m (内7500 m が太陽電池向けs)

18/3 e 7850 m << 6300 m (今期は大幅な上方修正となった)

今期は期初予想を大きく上回るが、前年を上回ることはできないようだ。

一方で、中村のDINA-PRISMについては、

今期は前期を大きく上回っている。

セグメントの売上しか発表されていないが、セグメント売上は、

上期で40億円台と倍増以上のペースできている。

背景として多結晶太陽電池メーカへの納入が決まったことがあげられている。

(有価証券報告書でGCLが確認されているように…)

DINA-PRISMの価格対応力は生産性の高さに負うようだ。

EcoMEP 旭ダイヤ製 特許情報より

旭ダイヤの特許情報よりわかるのは、同社の権利化されたものは、電着方式であること。そして、電着方式は生産性が低いとされている。残念ながら、IRの情報には、製造工程や詳しい製品情報は載っていない。

だから、特許を読んでヒントを得ようとするのだが、特許に書いてあることをそのまま製造現場でやっているはずはない。だが、お金を払って登録した特許がどの分野に属するかは、嘘は書いていない。だから、話半分で、製品理解の為に特許は分析する。

(接着剤やろう付けではダイヤモンドがこぼれ落ちてしまうので電着でしっかり固定する必要がある)

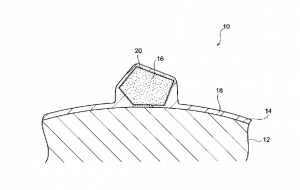

中村超硬の特許情報から DINA-PRISMの構成示唆

これに対して中村超硬の特許は少ないものの、24件が確認。

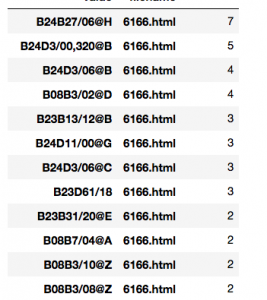

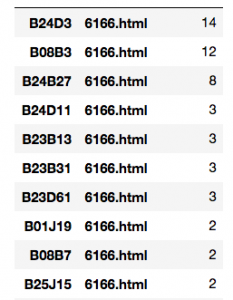

そのIPCを整理すると、

1) 8件 —- B24B27/06 ・切断用研削機 3C158 CC HB

うち、H ・ワイヤに砥粒が固着されているもの 3C158 CC HB (7件)

2) 7件 — B24D3/06 ・・・金属を用いたもの 3C063 CC HB

うち、B 電着〔電鋳〕法によつたもの 3C063 CC HB

3) 5件 — B08B3/02 ・ジェットまたはスプレーの力による清掃 3B201 CC HB

D ・ノズルを可動させるもの 3B201 CC HB

3) 5件 — B24D3/00, 320 ・3/00 研磨体または研磨シートの物理的特徴, B 超砥粒〔Dia,CBN〕 3C063 CC HB

製造工程は、旭と同様の電着方式である。

これらIPCやFタームとそれが何を表すかをいちいち確かめる必要があるので、面倒ではあるが、ここは労を惜しまないでほしい。

中村の面白いところは、はんだめっきという汎用装置を転用していること。とくに、そのはんだのフィレットが鍵となっていることであろう。これは特許を読まないとわからないところで、労を惜しまないでほしい。

ノズルによるダイヤモンド砥粒の吹き付けなどの工夫が示唆されていること、

そして、加熱後に電解メッキを施すことなどが、以下の特許が示唆している。

つまり、電着に頼らず、まずは、半田の濡れ性を利用、さらに接着要素をワイヤに塗布してから加熱、そして金属メッキという工程であり、すべてを電解で行うEcoMEPよりも生産性が高いというのだ。

すべてを電着に頼らずに、まずは仮止めしておいて、最後だけ軽くメッキをする。生産性はなるほど上がりそうである。

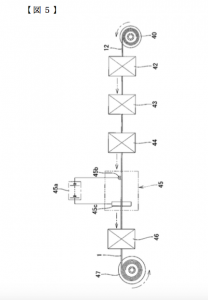

上は上記参照の特許より。33は加熱。中村はノズル技術があるので、32の工程では、彼らの持つ技術を総動員したのであろうか。

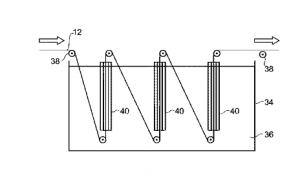

練習問題 上記の特許を読みながら、図に名称を入れてみること

読者は練習として、上記参照特許を見ながら、

上の3つの図の番号にそれぞれ名称を書き入れてみるとよい。

最後は洗浄工程があるが、そこにもノウハウがある。45番が電解めっき工程であることがわかる。

中村超硬の工程はシンプルとは言えないが、トータルでみたときには、スループットがよくなるというのだ。ここが面白いところである。既存の様々な工程のいいところ取りをしたものである。しかし、はんだめっきの「ぬれ」を利用するとは!誰も気がつかないことであろう。

最近、旭ダイヤが工程の革新がないのは残念。それは、彼らが大型投資をすでにしてしまったから、工程を捨て去ることができないからではないか。価格競争に立ち遅れてしまった。ハイエンドのSiCの切断などに活路を見出そうとしているのだろうか。

取材前の努力 : 空想から具体的な質問へ落とす

これらは、取材前の分析であり、こうして情報整理の過程から数々の疑問が出てくるだろう。

それらの疑問を取材にて解明していく。

特許の整理にはJ-PlatPatが無料であり、便利だ。

知財情報の活用方法として投資家に広めていきたい。

上は中村超硬のわずか24の特許をIPC, FIなどの多い順に整理したものである。

小分類まで区分けしたものと大分類で止めたものとの二つを並べて表示してある。

IPCやFタームの調べ方 J-PlatPatとgoogle検索するだけ

IPC?? これは一体なに?とういう方は、J-PlatPatのパテント検索でこのB24D3とか入力すればちゃんと技術分野が表示される。下のPMGSのFI検索に調べたいFIをいれて「照会」を押すだけだ。

まず、google検索で[J-PlatPat]

と検索。

https://www.j-platpat.inpit.go.jp/web/all/top/BTmTopPage

3のパテント マップ ガイダンスを開いて、検索すればよい。

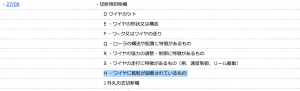

たとえば、B24B27/06@Hと入力して検索してみればよい。

B24B27/06は「切断用研削機」を表し、@HのH のところをみると、「ワイヤに砥粒が固着されているもの」と表示される。

ひとつの特許でも多数のIPCが付与されるので、数え上げるのは大変である。トヨタなどは半年で1万件の特許を出願する。こうした情報処理に時間をかけるのはもったいない。わたしはPythonで一瞬で整理できるようにしている。Pythonのファイルなども投資家は共有すればお互いに調べて成果を持ち寄ることで投資の成功率は格段に高まる、と思っているのだが….

リスクも考える

投資家は慎重でなければならない。

いけいけどんどんでは、資産はいくらあっても足りない。

保有は過度な集中を避け、運用は急がないこと。

中村についてのリスクは、

1)中国勢との競合激化によるもの

特に、中村の特許は製造特許であり守れらる保証はない。

2)太陽電池(多結晶)市場動向

短期的には、上記のリスクは大丈夫なように見える。

近年、再生エネの価格下落により、火力発電や原発の競争力が落ちている。これは再生エネ陣営には追い風だ。

中村は中国での製造支援など、ビジネスモデル的にもサポート体制を強めることで、価格競争に陥らないように工夫をしているようにも見える。

だが、生産材特有のサイクルはある。現に、前期は大きな赤字であったことを心に留めておく必要はある。

長期向きか数ヶ月のスイング向きかは、しっかりと取材してから、確かめたい。取材ができるのであればの話であるが。

技術の筋について よい技術とは?

投資家は技術の筋を見る。

筋がいい、筋が悪いというのは、どういうことなのか。一般論では、こうだ。

「変動費率の低下と性能の向上が両立すること」=筋いいね! カーリングLS北見風ならば「筋」完璧!そだね!ということになろうか。

たとえば、車の軽量化は、材料費が減り、燃費が上がる。筋いいね!そだね!

このダイヤモンド砥粒ワイヤはどうだろうか。

ワイヤ径が70ミクロンから60ミクロンへと15%程度細くなるという。

そうなると、表面積は7分の6になる。ダイヤ砥粒は小さくするとスループットが悪くなるから、ダイヤを小さくはできないので、小さなワイヤ表面積に同じ大きさのダイヤを強く固定しなければならなくなるので、技術難易度は上がるのだろう。技術難易度は面積比で難しくなるのか。(曲率きつくなるところに角ばった粒を付着さるから難易度はあがる)

一方、材料費は面積ではなくて体積に比例する。ワイヤが線が細くなれば、材料費も7分の6の二乗で減る方向にあるわけだ。(必ずしも量と価格が比例するわけではないが、変動費を抑える努力ならばできる)

つまり、変動費率は2−3割減るが、ウエハーの削った後の残りの部分が6分の7に増えるから、ウエハー枚数はともかくも増えることになる。アウトプットが増えて、変動費が2割減れば、儲かるよね。そだね!

つまり、この技術は筋がよい、ということになる。

だが、投資は難しい。なぜか。

よい技術の筋がよい投資へと必ずしも直結しないのは、DRAMの過去を見ればわかる。半導体は、微細化により電子移動距離が短くなりスピードが上がり、素子数も増加する。チップ面積は二乗で小さくなり、一枚のウェハーからの取れ数も飛躍的に増加する典型的な「よい技術」である。しかし、投資家は損をした。なぜか? 競争が熾烈すぎたからである。(ライバルに、一人でもチキンレースを仕掛けるキチガイがいると危険だ)

よい技術をよい投資にするには、技術の筋だけではだめなのだ。ダメすぎて、みんなが期待してないとか、競争が思ったよりも熾烈ではないことが必要なのだ。

中村の場合、短期的には、材料コストや人件費の上昇によって、より労働集約的な中国企業の競争力は相対的に落ちている可能性がある、とブリッジレポートに指摘がある。それは会社がそういっているので、ブリッジも書いたのかもしれないが、本当かどうかは、次の決算を見て判断することになるだろう。

今回は、「下調べ」の実際を書いた。

投資家は、いい技術と悪い技術とを分類するとよいと思う。何事も、やらないよりはやったほうがよい。少しでも理解を深める努力をすることは無駄ではないし、投資において失敗も、そこから学ぶことができるので、無駄にはならない。

共に、頑張りましょう。努力を惜しまない人をわたしたちは、応援しますよ!

下調べ 顧客の技術動向、業績動向について

単結晶の大手LONGi Solar のHPよりPERC技術等について。

https://solarjournal.jp/solarpower/22409/

https://solarjournal.jp/solarpower/22404/

GLC-Ployについては上場会社のため、IR資料が充実している。2018年3月15日に2017年の決算が発表されている。

テクノロジーついては以下のようにコメントがある。

Diamond Wire Sawing Technology Transformation During the year ended 31 December 2017, the research and development and promotion of diamond wire sawing technology was further accelerated, which substantially reduced the cost of wafer. The commissioning of equipment for wet texturing technology of black silicon, equipped with polysilicon applying diamond wire sawing technology was completed, which have effectively facilitated the marketing of polysilicon applying diamond wire sawing technology and encouraged battery users to extensively adopt wafer applying diamond wire sawing technology. The Group will continue to accelerate the diamond wire sawing technology transformation and aims to increase the proportion of wafer applying diamond wire sawing technology.

ブラックシリコン技術でウエットエッティングをしつつ、ダイヤモンド電着ワイヤの使用を加速している、という。

重要なことは、未来系のwillの箇所。まだダイヤモンドワイヤ技術については、加速するよーとコメントしている。

2018031520020100003076183_en GLCの2017年の決算。売上は順調。R&Dコスト増等で減益。

こうなるとワイヤへの価格圧力はありそうだな、と身構えることになる。