7320 日本リビング保証 2018年6月期決算を受けてのアップデートレポート by安田清十郎

イニシャルレポートはこちら

宅建業法改正が追い風 潤沢なキャッシュフローも魅力 7320 日本リビング保証 by安田清十郎

https://double-growth.com/7320_japanliving/

同社の事業内容、会計の特殊性、魅力についてはイニシャルレポートに詳しく記載している。

本アップデートレポートとあわせ、ぜひイニシャルレポートもごらんいただきたい。

■2018年6月期決算

決算短信

http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1624238

決算説明会資料

http://v4.eir-parts.net/DocumentTemp/20180829_114623708_aypmshatkbx2wk45jywskn45_0.pdf

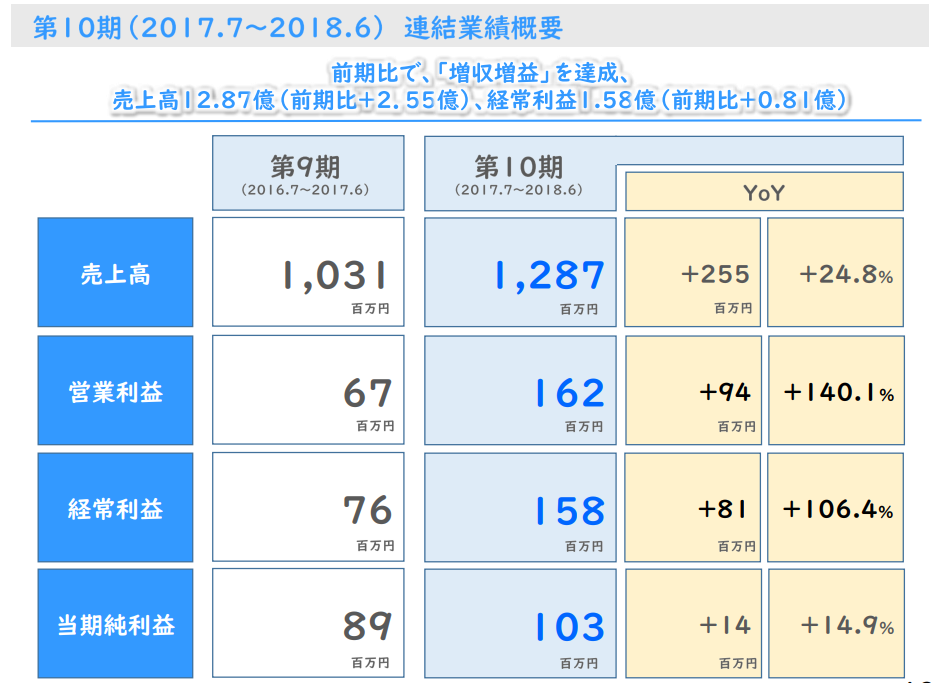

2018年8月14日、2018年6月期決算が以下のとおり発表された。

売上高 1,287百万円(前年比24.8%増)

営業利益 162百万円(同140.1%増)

経常利益 158百万円(同106.4%増)

親会社株主に帰属する当期純利益 103百万円(同14.9%増)

同社は2018年5月14日に、2018年6月期の業績予想を修正しているが、修正後の業績予想は、以下のとおりであった。

売上高 1,270百万円

営業利益 144百万円

経常利益 141百万円

親会社株主に帰属する当期純利益 112百万円

売上高、営業利益、経常利益は修正後の業績予想を上回る着地であった。

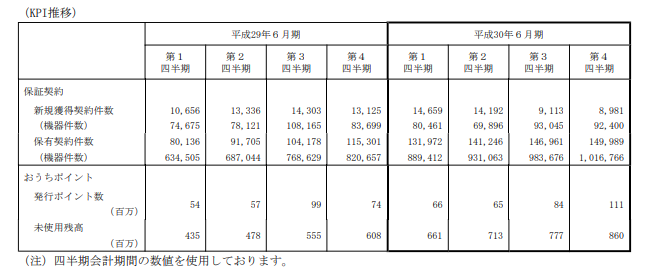

■KPI

同社では、新規獲得の保証契約件数等のKPIを公表している。

ここで気になるのは、平成30(2018)年6月期の第3四半期および第4四半期の新規の保証契約の獲得件数が10,000件を割り込んでいる点だ。

この点については、2017年12月に大手家電量販店との取引が終了したことが響いている。

この取引は、住宅リフォーム時の設備についての保証が主であり、1契約で1機器のものである。利益率が非常に低いものであり、価格面で折り合わなかったことを理由とした取引終了であった。

一方、住宅メーカーとの取引は、1契約で10~20機器の契約が多い。

よって、同社のKPIとしては、新規の保証契約の獲得件数ではなく、機器件数のほうが実態をあらわしている。

機器件数を見ると、今回剥落した大手家電量販店との取引分が減少したことを考えると、新規獲得契約機器件数も保有契約機器件数も、かなり順調であることがわかる。

同社としては、今後も、利益率が高く1契約あたりの機器件数が多く効率が良い住宅メーカーとの取引を重視していく姿勢である。

■2019年6月期業績予想

今回の決算発表と同時に、2019年6月期の業績予想が以下のとおり発表された。

売上高 1,462百万円(前年比13.6%増)

営業利益 138百万円(同14.6%減)

経常利益 176百万円(同11.6%増)

親会社株主に帰属する当期純利益 124百万円(同20.3%増)

創業以来の10期連続増収を見込んでいる。

営業利益が減益予想となっているのは、検査補修サービスにおける人的コスト高騰を想定し、売上原価を保守的に想定しているため、また、業容拡大に向けた人件費、システム開発、オフィス増床等の投資による販管費の増加のためである。

イニシャルレポートで述べたとおり、保証契約については売上が期間按分されて分割計上される一方、販管費は一括計上されることから、会計上の利益が出にくい構造となっている。

営業利益に比べて経常利益が大きくなっているのは、主に、後述する収益不動産の運用益が計上される予定であることが理由である。

■キャッシュフロー、現預金、前受収益

同社の特徴、特に会計上の特徴(キャッシュフローと利益の乖離)については、冒頭に記載したイニシャルレポートを参照いただきたい。

ここでは、キャッシュフロー、現預金、前受収益の推移について確認する。

2018年6月期の営業キャッシュフローは761百万円のプラス、投資活動によるキャッシュフローは128百万円のマイナスであった。

2017年6月期の営業キャッシュフローは819百万円のプラスであり、表面上は営業キャッシュフローが減少しているように見える。

この理由は、2018年6月期の営業キャッシュフローに295百万円の立替金の増加(営業キャッシュフローのマイナス)が計上されているからである。

これは、BPO事業における保険料の立替払いであり、一時的なものである。

この立替金を控除すると、実質的な営業キャッシュフローは、1,055百万円となり、順調な増加が確認できる。

現預金の推移は、以下のとおりである。

2016年6月末 994百万円

2017年6月末 1,534百万円

2018年3月末 2,127百万円

2018年6月末 2,351百万円

前受収益の推移は、以下のとおりである。

2016年6月末 326百万円

2017年6月末 464百万円

2018年3月末 559百万円

2018年6月末 600百万円

長期前受収益の推移は、以下のとおりである。

2016年6月末 1,614百万円

2017年6月末 2,258百万円

2018年3月末 2,766百万円

2018年6月末 2,967百万円

いずれも、順調に増加している。

■固定資産の取得

同社は2018年8月17日、固定資産の取得を発表した。

http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1624764

今回取得するのは東京都世田谷区と札幌市の物件で、取得価格は合計約670百万円である。

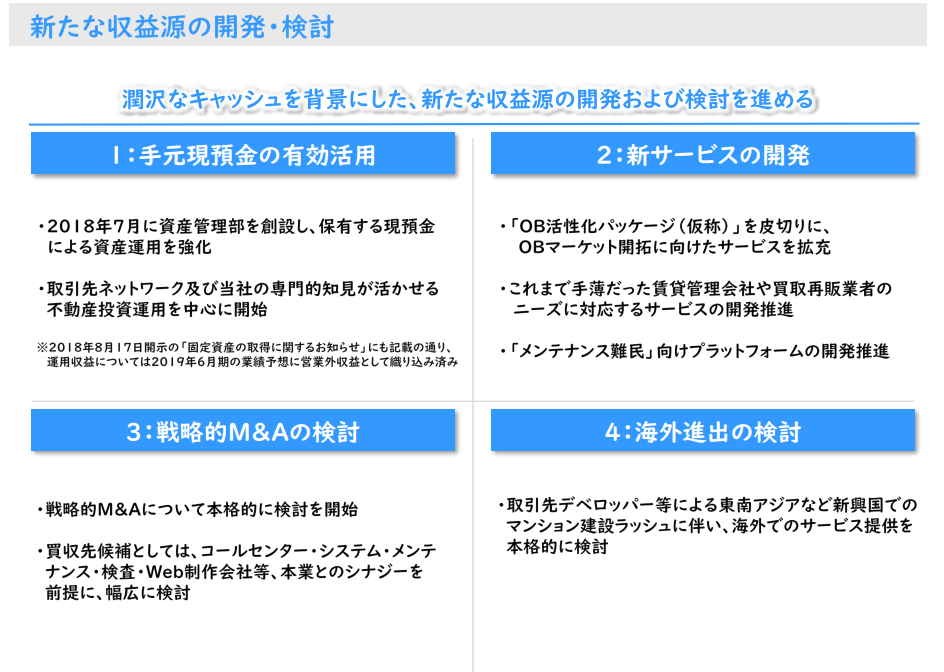

潤沢な現預金とキャッシュフローを活かすための収益不動産の購入である。

同社が提供する「検査補修サービス」との親和性が高く、安価に修繕ができること、従業員のOJTの場としても使用できることから、収益不動産取得に至ったものである。

今後も、同社は潤沢なキャッシュフローを得る見込みである。

今後の現預金の使途については、収益不動産の取得に限らず、新サービスの開発、M&A、海外進出等を検討していく予定である。

■立会外分売

同社は2018年8月14日、2018年6月期の決算発表と同時に株式の立会外分売を発表したものの同月17日に中止を発表、その後、同月21日にふたたび実施を発表した。

2018年8月14日付 株式の立会外分売に関するお知らせ

http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1624240

2018年8月17日付 株式の立会外分売中止に関するお知らせ

http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1624765

2018年8月21日付 株式の立会外分売に関するお知らせ

http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1625142

2018年8月14日に立会外分売を発表したものの、同月17日に上記の収益不動産取得という重要事実が発生したことにより、いったん立会外分売を中止し、日数をおいてからあらためて立会外分売を実施することとしたものである。

あくまで立会外分売と収益不動産取得のタイミングによる手続的な問題である。