PERが低いときは その理由を考えてみるーミクシイ(2121)と丸順(3422)を例に by yamamoto

PERが低いときは その理由を考えてみる

みなさんは投資対象のPERは低い方がよい、と考えていると思います。

それは正しいと思います。ただし、業績が維持できれば、の話です。

つまり、PER10倍で安いと思っても、業績が赤字に転落してしまったら、もう、PERは算出できなくなります。

そういう事態になれば株価は安いとは思えなくなります。

PERが安い理由を考えることです。まずは、どうして安いのかなあと理由を考えてみましょう。

次に、その理由が将来は消滅するようであれば、買いの候補となります。本コラムでは、ちょうど、いま、相川アナリストが工場見学などをして執筆が終わったばかりの丸順(3422)の安い理由について、わたしの視点からも書いてみました。(相川レポートは近日中に公開予定)

PERの低いもので注意が必要な銘柄

- 資本コストが高い (財務レバレッジが高い) すなわち? 自己資本比率が低い(概ね30%未満は投資対象とならないはず…)

- 利益率が低い (営業利益率なら10%未満であると投資対象とはなりにくい)

- 下請けであること ー 顧客の方が大きな企業であること 価格交渉力がなく、営業を多数雇って顧客を開拓することが難しい

わたしの場合、3の要素があるだけで買い候補からは外れてしまいます。顧客から契約を「切られる」リスクを負えないからです…

2の利益率とは、エイジェンシーコストの比較的低い年間の費用を調達サイドとみて売上を運用サイドとみれば1と同じです。資本コストはレバレッジに比例しますが、それと同様に利益率の低さは事業リスクであるからです。

PERが低い典型的な理由のひとつは、Visibility(見通し)の低さ

今期の業績と来年の業績がまったく違う企業は、業績予想をしても意味がありません。そういう企業は会社計画を出しても信じることができません。それでは、予想ができる企業かできない企業かはどう判断するのでしょうか。

たとえば、ちまたではミクシィ(2121)が割安かもという人が最近多くなっています。

配当利回り4%を超えていますし、PER6倍台なのです。いくらなんでも安い!!と思う方が出てくるのは自然なことでしょう。

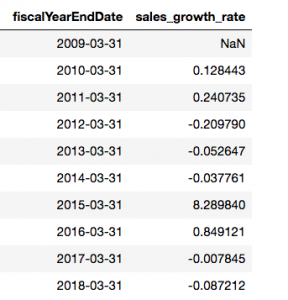

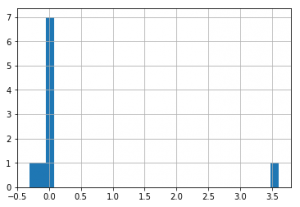

ミクシイ(2121)の過去11年間の増収率の平均は100%(単体)で、大変な高い数字です。

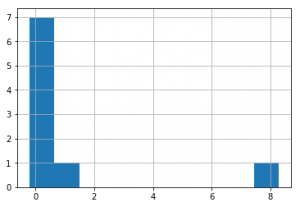

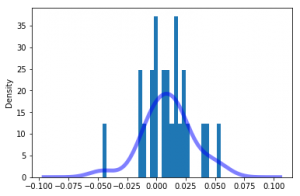

ところが、その標準偏差は300%。つまり、一年だけ、突出した大ブーム。その後の沈静化という流れで、増収率のヒストグラムを見ると、こんな感じです。

見方は、縦軸は回数、横軸に増収率です。つまり、8=800%の増収率の年が一年あったが、残りの年は増収率が0から150%程度に収まっている。増収率0前後の年は7年ある、と見ます。増収率のブレが大きすぎて横軸のスケールが100%単位になってしまっています….縦軸は年数ですからゼロ以上の整数です。9年分の増収率のサンプルです。

つまり、この会社は、とんでもない成長株なのか、過去の業績では売上のゼロ成長がほとんどを占める成熟株なのか、判別が難しいということです。売上を予想しても当てることはできないと考えるのが自然です。

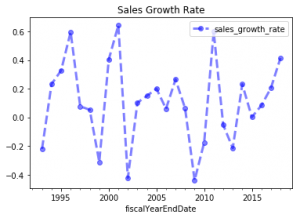

そんなヒストグラムみなくても、これを最初から入れておけばよかったです。ミクシイは2016年になんと売上が9倍に。翌年も8割増収となっていたのですね。その後はピークアウト。前期は9%減収です。今期も結構な減収になりそうですね。今1Qは3割もの大幅減収ですから。

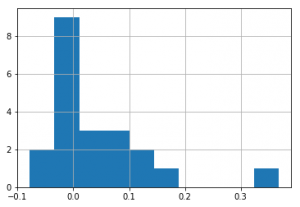

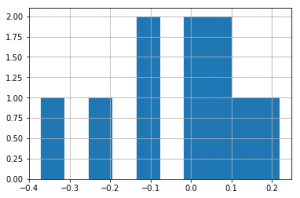

一方、増収率の標準偏差が比較的低い企業たちを見てみましょう。

いずれも単体の数字ですが、上がオリエンタルランド(4661)で下がJR東(9020)の過去の増収率のヒストグラムです。両社ともどんなに悪いときでも一桁の減収です。増収率の標準偏差はJRはたったの2%です。

オリエンタルランドもJR EASTも単体の数字ですが、連結にしても結果はあまり変わりません。

ちなみに、PERはオリエンタルランドが50倍台、JRは13倍です。

300%のブレと2%のブレをどうValuationに反映させるのか?

増収率の標準偏差が300%の会社と2%の会社では業績のvisibilityは雲泥の差となります。一般的に、visibilityの低さはPERの低さに繋がります。行動経済学では、期待値で人間は投資判断をせず、確実な現金を選ぶとされています。たとえば、5:5で10万円もらえるのと確実に5万円もらえるのとでは確実な5万円を選ぶ傾向がある。

業績が将来全く読めない企業は評価が低めになります。

もっとも、ファンダメンタルズの議論をしなければ、最終的な投資判断はできないのですが、モンストもやっている人が以前ほど熱気がないので、漸減していく可能性が高いことを考えると、ミクシイ(2121)が果たして安いと言い切れるかは疑問です。ただし、株価は4000円から2000円台へと大幅に下落した後だけにテクニカル的には反発の余地はあるといえるかもしれません。

安い理由には幾つかのパターンがあるけれども (丸順 3422)

たとえばPER4倍の丸順(3422)は明らかに低すぎるPERだとは思います。幾つか理由を考えてみてください。わたしが眺めたところ、ざっと、以下の理由は大きいでしょう。丸順はわたしも知らない会社なのですが、相川アナリストと名古屋の企業を訪問したときに、彼と1時間ぐらい先週に議論した会社です。相川さんがレポートを執筆したのでわたしも少し見てみました。

- 財務リスク ー 自己資本比率は4%から10%台へと改善したものの、依然として財務リスクは大きい。特に追加ファイナンスによる希薄化のリスクがある

- 名証2部で流動性がない、ということが効いています。いわゆる、流動性ディスカウントです。

- HONDA(7267)向けがメインということで顧客であるHONDAのPER自体が低い(9倍台)であることも効いています。

- 同じハイテン材のプレスを手がけるユニプレス(5949)のPERは7倍程度。同業他社比較からハイテンプレスは難しいのに、それを請け負うことの事業リスク、つまり歩留まりが悪い、がありそうです。

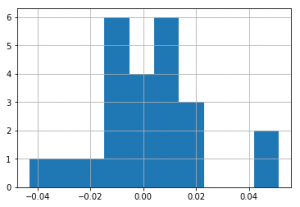

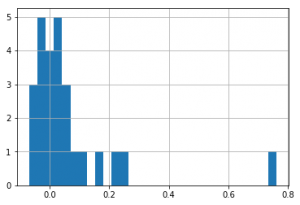

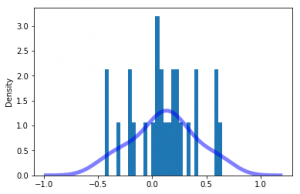

過去の丸順(3422)の増収率を見てみましょう。

単体の増収率(11期間)の標準偏差は100%を超えてしまいました。この形、見たことがありますね。そう、ミクシイと同じです。予想不可能なのかな?

ただし、丸順の場合は、様々な投資妙味が隠されていました。

丸順ですが、まず、連結の増収率のヒストグラムをみてください。単体よりも随分とマイルドです。

過去増収率の標準偏差は17%まで下がります。

さらに、新規顧客の獲得、つまり、EVバッテリーケースのプレスをパナソニック(6752)から獲得したことにより、HONDAの9倍のPERからPanasonicの13倍のPERへと加重平均が上がっていく可能性が出てきました。

財務についても徐々に改善するとなれば、財務リスクは徐々に後退していくでしょう。

また、齊藤新社長の就任後の電光石火の東プレとの提携、IRの拡充など、経営力を感じさせる展開です。超低PERのEV関連銘柄は皆無といってよいので、丸順は人気化する可能性が高い。

このように、低いPERの理由を考えておいて、それをひとつひとつ、潰せる場合、株は買いの判断になることが多いのです。

丸順のケースでは、中計も発表直後、増資後で希薄化リスクが短期ではないため、投資タイミング的にはよいかと思います。

リスクは難しいハイテンのプレス会社ですので、やはり、不良でしょうか。業績がこける可能性も考慮すればコアのポジションで買うわけにはいかないけれども、一定以下のポジションで面白い役割をするのではないかと思っています。

参考までにユニプレス(5949)の増収率のヒストグラムです。(連結)

考えて欲しいこと

個別株を購入するときに考えて欲しいこと

- 固定費概算(=変動費の概算)

- 増収率の平均と標準偏差

- 減益リスクの推定

- 顧客のPERと同業のPER

- 事業そのものの不確定要因とリスクなど

- リスクとリターンとの関係

本コラムは投資の教材のためのものであり、個別株の投資を推奨するものではありません。投資は自己責任でお願いします

ご参考 アペンディクス

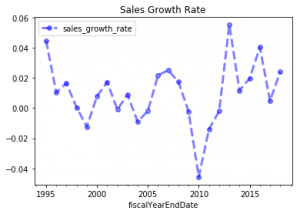

JR東日本の増収率の推移。極めて狭い範囲で推移している。

以下は正規化したヒストグラム。隙間を埋めると正規化したカーネル密度推定も行った。青い薄い線がカーネル密度推定。一般的に縦軸のDensityは不況時には密度関数の山は3程度であるので、JRの青い線の山が20程度というのは、やはり、とても安定しているといえる。大不況時の市場平均7倍の安定度。好況時は市場平均のDensityは6程度ある。それでもJRは好況時の市場平均の3倍の安定度がある。

一方で、どうしても業績のボラティリティが大きくなるのは半導体製造装置関連だろう。

たとえば、東京エレクトロン(8035)の増収率の推移と正規化ヒストグラムは以下の通りだ。

縦軸の増収率の目盛りがJRと比べて一桁大きいのがわかるでしょう。

カーネル密度推定の山は1.5であり、これはJRの10分の1以下であり、ばらつきの大きい業績を示している。不況時の市場平均3の2倍のばらつき。そして好況時の市場平均6の4倍のばらつきがある。TELの好況時のPERは低くならざるを得ない。

カーネル密度推定 (KDE)