7199 プレミアグループ

先日の社長インタビューとあわせてレポートを作成しました。

PremiumGroup_7199_JP (PDF版)

プレミアグループ 7199

◆沿革

同社グループは、2007年7月に設立された株式会社IDOM(旧ガリバーインターナショナル)の孫会社である株式会社ジー・ワンクレジットサービスが前身である。代表の柴田氏はジー・ワンクレジットサービス出身で、創業時から代表取締役社長として会社を牽引している。

株式会社ジー・ワンクレジットサービスは、リーマンショックを引き金に売却されることになり、2010年SBIホールディングス株式会社に株式譲渡され、商号をSBIクレジット株式会社に変更した。その後、2013年に丸紅子会社のアイ・シグマ・キャピタル株式会社が全株式を取得し、商号をプレミアファイナンシャルサービス(PFS)に変更した。

2015年6月にあおぞら銀行、兼松株式会社、株式会社エスネットワークスの出資によって設立したAZ-Star株式会社が出資受け入れのための受け皿会社として、株式会社AZS一号を設立し、同社株式を取得した。その後、株式会社東京スター銀行もAZ-Star株式会社へ参画した。

その後、株式会社AZS一号は2015年7月にプレミアグループ株式会社に社名変更した。

このような紆余曲折した会社売却を経る中でも、着実に事業拡大を進めてきた。

2016年2月には、タイ証券取引所上場会社のEastern Commercial Leasing p.l.c(ECL)による第三者増資の引き受けと業務提携の契約を締結した。4月にはタイに現地法人を設立し、ECLへの出資比率は25.5%(現25.4%)で持分法適用関連会社となった。

2016年7月にはプレミアグループ株式会社を持株会社とするホールディングス体制とし、その傘下にPFSをはじめとする事業会社を設置した。

2017年7月には自動車の位置情報管理機能付きエンジン始動制御装置の製造・販売を行う合弁会社CIFUTを設立した。また、自動車分野でのリース事業の開始のためにプレミアリース株式会社(PLS)を設立した。

2017年11月にはインドネシアでワランティ事業を推進するために、住友商事株式会社と現地財閥sinarmasらと共にインドネシアに現地法人を設立した。

さらなる知名度向上と事業拡大のために、同社経営陣は上場を意識し、2017年12月に東京証券取引所市場二部に上場した。

IPO価格は2220円、売出価格は2320円。

(出所)会社資料より

◆事業概要

オートクレジット事業を主軸に、ワランティ事業、タイ・インドネシアでの海外事業を展開する。2018年3月時点で売上構成は、オートクレジット76%、ワランティ23%、海外1%の構成になっている。

オートクレジットの販売を軸に、営業人員がワランティも販売するというクロスセルが奏功しており、営業効率が高まっている。さらなる加盟店へのサービス増強を目指しており、今後はオートリース事業や、修理データの活用で整備・鈑金事業を展開し、収益機会の最大化を図る方針である。

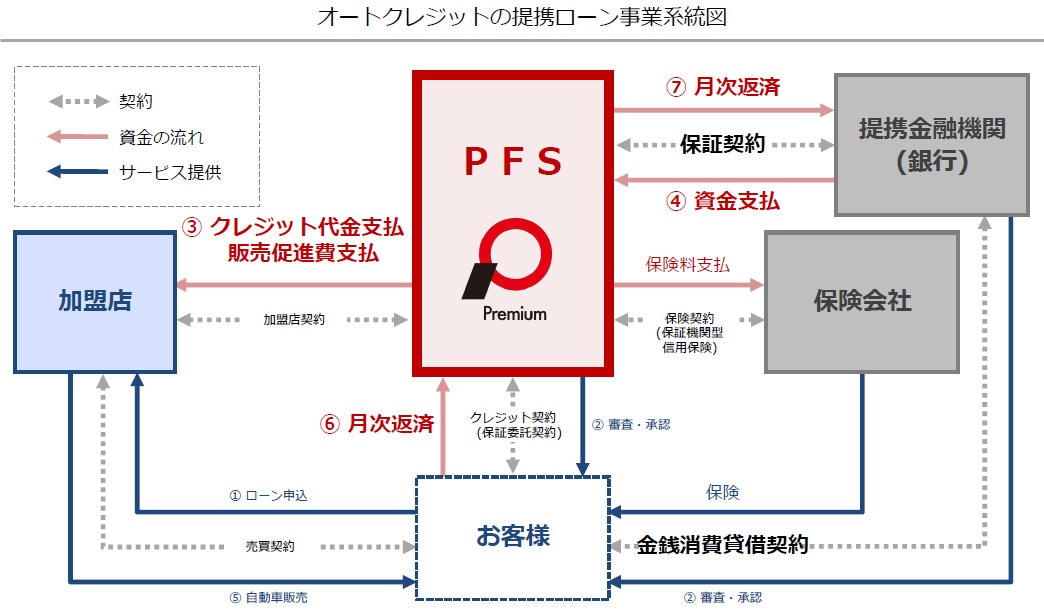

◆オートクレジット事業の仕組み

(出所)会社資料より

オートクレジット事業は、全体の契約の95%が保証会社となるパターンである。提携金融機関3社と最終エンドユーザーが金銭消費貸借契約を締結し、同社(PFS)と顧客は保証委託契約を締結し、同社と提携金融機関は保証契約を締結するという3者間での契約となる。同社は連帯保証を提供し、販売や審査や回収に責任を持つことになる。銀行と加盟店(自動車ディーラー)間の資金の取次ぎのタイムラグが2週間程度あり、その間の資金融通を行っている。

つまり、同社が銀行借入を行わないので、バランスシートが拡大することはない。提携先の金融機関の債権保証の手数料ビジネスと言い換えることもできる。

提携金融機関は住信SBIネット銀行、オリックス銀行、楽天銀行の3行となっている。現在、他の金融機関とも交渉中であり、今後提携金融機関は増える可能性もある。

残りの5%は自社の資産を使って、直接オートクレジット事業を行っている。

1件あたりのクレジットの金額や完済時の顧客の年齢、個人・法人別など銀行の融資基準に当てはまらない場合に自己資金でのオートクレジットを提供することで機会ロスをなくしている。

創業以来、取扱高と債権残高は2桁%で伸び率が続き、高い成長を続けている。

同社の資本効率(ROE、ROA)が高い理由はこの独自の手数料ビジネスにあると言える。

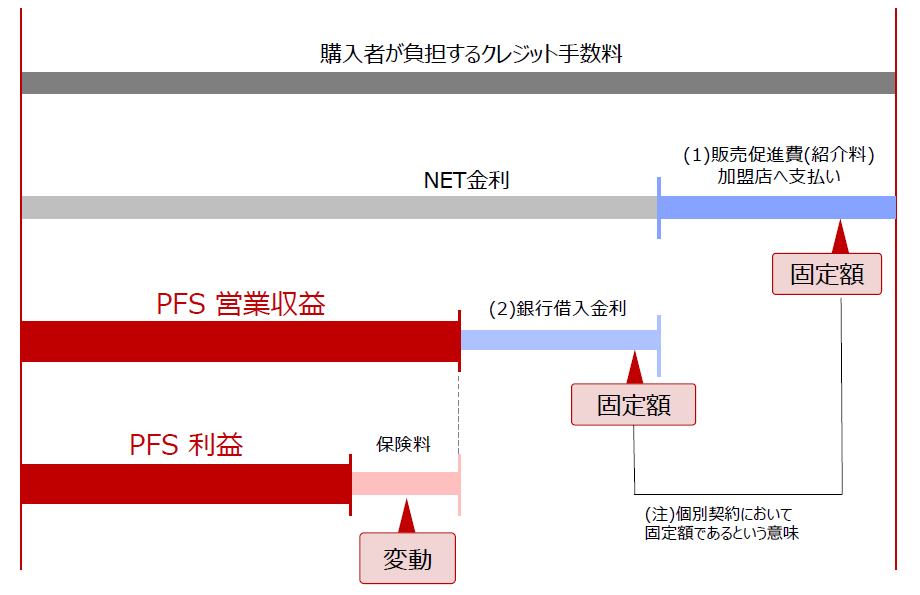

◆収益モデル

①安定した高金利ビジネス

同社(PFS)は自動車ディーラーである加盟店向けに営業をし、加盟店が最終顧客にオートクレジットという決済手段を勧める。

加盟店ごとに金利優遇キャンペーンを実施するので、最終金利の決定権は加盟店が持ち、金利を最終顧客に提示する。

同社が加盟店ごとにそれぞれ仕切金利を提示し、仕切金利以上の金利のスプレッドが加盟店利益となる。最終顧客からのクレジット手数料を加盟店利益、銀行金利、同社の3者間でそれぞれ分け合う。

(出所)会社資料より

保証という立ち位置にもかかわらず、同社の手数料の取り分が大きいのは、加盟店向けの営業・販売という面での同社の役割と存在が大きいからだ。

新車の場合はメーカー系列のファイナンス会社が車の販売促進のために低金利で優遇していたり、住宅ローンの場合は低金利環境で1%を切る低金利で銀行間競争が過熱していたりする。

それらと比較すると中古車ローンの金利は高いが、同社が特別高いわけではなく、同業のオリコやジャックスも同程度の金利で仕切り金利などの仕組みも同様なので、金融商品自体の差別化はほとんどない。

②ストック型収益

提携ローンの保証ビジネスの会計方針は信販会社により異なり、保証料を一括で計上している他社もあるが、同社はバランスシート上に繰り延べ期間按分して、金利収入として計上している。

2018年3月時点で未実現収益が161億円ある。バランスシート上の金融保証契約135億円(オートクレジット事業の部分)、その他金融負債の前受収益26億円(ワランティ事業の部分)に該当する。

これらは今後の営業収益となる繰延収益である。

③貸倒れは保険でヘッジ

毎期保険料が費用で発生するモデルで、2018年3月期までは貸倒の引当や費用化の必要がなかった。だが、2019年3月期の第1四半期からIFRS9への移行により、貸倒引当を開始することとなった。

貸倒引当の繰入や取崩しによる各年度の利益の振れがなくなり、貸倒リスクを平準化できる点が大きなメリットである。保険料は貸倒率の実績に基づいて変動するが、貸倒のリスクの転嫁となっている。

保険会社が引き受けているのは、同社の貸倒率が非常に低いということの裏返しでもある。

◆市場動向

中古車の登録台数は2010年~2011年の650万台をボトムに2012年から2016年は680~690万台で横ばいと安定的に推移している。

この登録台数のうち、中古車業者間での販売もあるので、実際に消費者への中古車の販売台数は4割から5割程度である。

中古車を買う層の7割が現金での支払い、3割がローンでの支払いとなっており、この3割がオートクレジットのターゲットとなる。

このような環境下でオートクレジット(新車含む)の信用供与額の金額が上昇している。

2013年は3.59兆円、2014年は3.73兆円、2015年は3.9兆円、2016年は4.17兆円と上昇している。市場成長率は年率で5~6%伸びている。

信用供与件数はここ数年230万件台と横ばいだ。

これは、1件あたりの金額が上昇していることが理由のようだ。自動運転など機能の高度化で車両の金額が上がっていることが背景にある。

◆同社の強みとライバル動向

同社(PFS)はオートクレジット事業に2007年に参入した後発である。

ノンバンク業界全体としては、2007年12月の改正貸金業法の影響を受けて、上限金利の引き下げで、過去の不当な金利分を顧客に払い戻ししなければならないという「過払い問題」を抱えて、業界は膨大な赤字を計上し、信用収縮が起きた。その結果、20数年前には信販系のオートクレジット事業者は9社あったが、倒産や銀行傘下入りが相次いだ。業界淘汰が進み、現在は当社含めた5社に集約されるにいたる。

創業が2007年である同社は上記のような過去の負の遺産がまったくないので、他社が不振にあえぐ中、創業以来着実に債権残高を積み上げてきた。

オートクレジットの取扱高だが、オリコは18/3期のオートクレジット取扱高8,179億円(前年比+1%)、アプラスは18/3期のオートクレジット取扱高1,511億円(前年比▲2%)、ジャックスは18/3期のオートクレジット取扱高6,176億円(前年比+14%)、セディナは最新データは非開示だが、10/3期時点のオートクレジット取扱高2,523億円である。

全体の債権残高に占めるオートクレジット比率は、オリコは67%、ジャックス57%、アプラス48%と大体5割くらいの比率でオートに特化しているわけではない。

同社のオートクレジット比率は98%とほぼオートに特化しているのは同社だけである。

◆顧客ポテンシャル

18年3月期時点で約20,000社の中古車販売店やスバルやスズキなどの新車販売店が同社取引先の加盟店である。同社の加盟店が顧客に同社のクレジットの利用を勧める。

日本全国に中古車販売店は約9万社あるが、主要な生業としているところは約3万社といわれる。同社のターゲットは3万社としている。

自動車ディーラーは信販会社を複数社利用するのが一般的だが、同社の営業力により、同社がシェアをあげている。

他社は自動車以外の信販も行っていて自動車以外の商品に対するクレジット販売もできるが、同社の場合オートクレジット専業なので、中古車ディーラーへの営業マンの対応力が違い、生産性の高さにつながっている。

営業マンは既存先、新規飛び込みを合わせて概ね1日20社の訪問をKPI管理している。

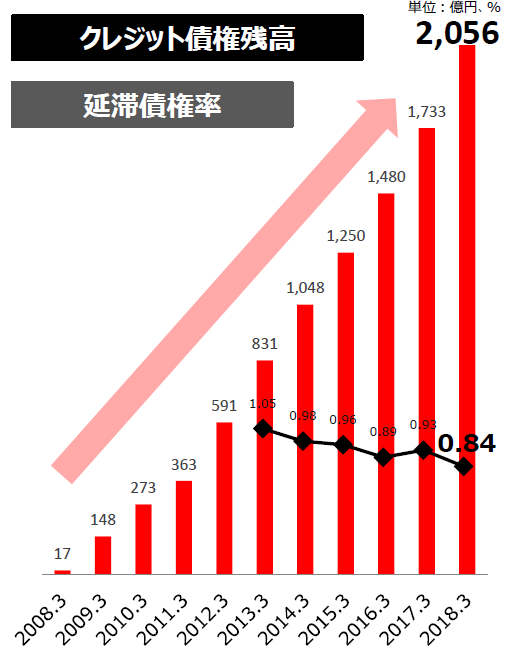

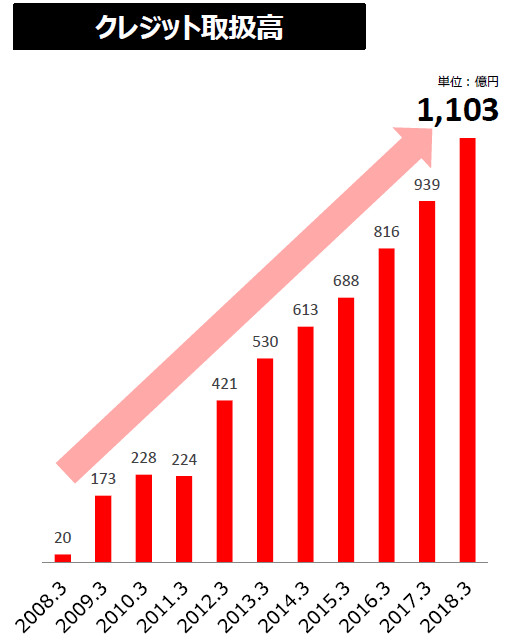

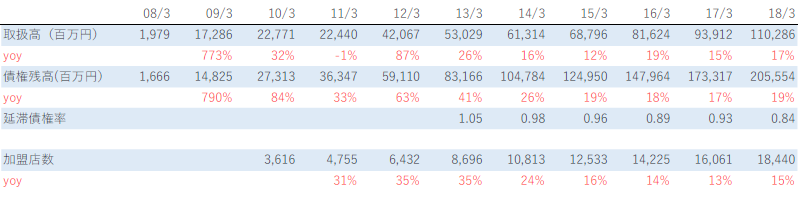

◆クレジット取扱高、債権残高

(出所)会社資料より

(出所)会社資料より

ここ数年は、取扱高、債権残高共に年率2桁%成長を実現している。

上述した大手信販系と取扱高を比較すると、同社は18年3月期で約1,100億円の規模と小さいことがわかる。

つまり、シェア拡大による高い成長余地が残されていると言える。

クレジット債権は小口で平均130万円程度を貸し付けており、債権残高の回転期間は4年程度である。

◆延滞債権残高率の動向

同社(PFS)の定義する延滞債権残高率とは、延滞月数が3カ月を超える債権および特別債権(司法介入債権)がクレジット債権残高に占める割合を指す。

延滞債権残高率はここ5年右肩下がりで低下してきている。債権回収ノウハウやデータの蓄積、システムの精度向上が延滞債権の低下につながっている。また加盟店も質の高いところを中心に付き合いを広げているという現場の努力もあげられる。審査を厳しくすれば、延滞債権率は下がるので、単純に下げるのは簡単だが、そうなると営業面でトップラインが伸ばせない。最適化したレベルで与信を行っている。

貸倒れについては、保険会社に保険料を支払い、リスクをヘッジしている。保険会社へは前年の保険金請求額等の実績に応じて毎期料率の見直しで対応する。この延滞債権残高率が下がることで保険料が低下する仕組みになっているので、先行指標として動向には注目したい。

◆ワランティ事業

同社(PFS)の提供するワランティとは、自然故障に対するオリジナルの保証である。自動車販売店以外の第三者が提供するワランティ保証では同社は先駆者である。

家電量販店で5年保証など付けている保証と同様の仕組みの保証だ。保険会社が提供する自動車保険は事故が原因で起きた損害に対する保険で、自然故障には対応していない。

2017年に同社が主導となって、日本ワランティ協会を設立した。業者間の売買を除いた純粋に最終顧客への中古車販売台数は250万台で、そのうち何らかの自然故障に対する保証がついているのが9割で、残り1割は自然故障の保証がないのが現状である。その9割のうち、第三者保証はまだ1割で残りの大部分は中古車販売店独自の保証として1ヶ月から数カ月程度の保証を付けており、保証される範囲も少なく、口約束に近いようなケースも多いため、トラブルになりやすい。そのため同社のような第三者保証のマーケットが成長する余地は大きいと考えられる。

ワランティ事業の加盟店数はスタートした10年3月期は2,000社程度であったが、18年3月期末時点で約20,000社(前年比14%増)と加速的に加盟店を獲得している。中古車購入層や加盟店の故障に対する不安感を払拭して購買を促すという潜在的なニーズをうまく捉え、商品開発をしてきた同社の先見性の賜物である。

加盟店の収益源の一つにもなることから、加盟店も積極的に販売しており、現金販売や他社のオートクレジットで販売した中古車に対しても同社の保証を付けているところもある。

最終顧客にとってみても、加盟金、入会金は一切必要なく、保証期間や保証範囲など中古車は20プランの中から、新車は3プランの中から選べるので、分かりやすく、使い勝手がよい。保証期間中であれば、走行距離や修理回数に制限はなく利用ができる。

提携先であるリクルートが提供する「カーセンサーアフター保証」は、同社のOEM商品で、365日24時間ロードサービス保証も付いており、より安心して車を買うことができる。また全国展開する大手加盟店も同社の第三者保証をOEMにより積極的に採用している。

同社の強みは、累計約40万台超の修理ビッグデータを保有しており、この豊富な修理ビッグデータに基づいて、ワランティ商品を開発することができ、保証商品として最適なプライシングができることだ。さらに故障修理費用の内製化に取り組むために、整備・鈑金事業に進出している。故障修理費用のコストダウンのみならず、この故障修理の蓄積データをワランティ事業に活用できるので、多面的にシナジーが発揮されている。

ワランティ事業の原価は修理費用で65%程度である。限界利益率は35%となる。故障修理の内製化やビッグデータの活用で原価率は今後下がってくる可能性もある。

ランニングコストとしては、故障が起きた際のコールセンター費用である。コールセンターでは整備士資格保有者が専門的知識に基づき対応している。

今後は最終顧客にワランティ保証という考えが浸透していき、加盟店の自主保証から第三者保証への流れになっていくと考えらえる。米国ではワランティの先進国であり、市場規模は約1.8兆円程度あるようだ。

現在の同社は中古車のワランティ保証の市場では5%のシェアであり、ワランティ市場における第三者保証の成長ポテンシャルは十分に大きく、今後の成長余地が非常に大きい。

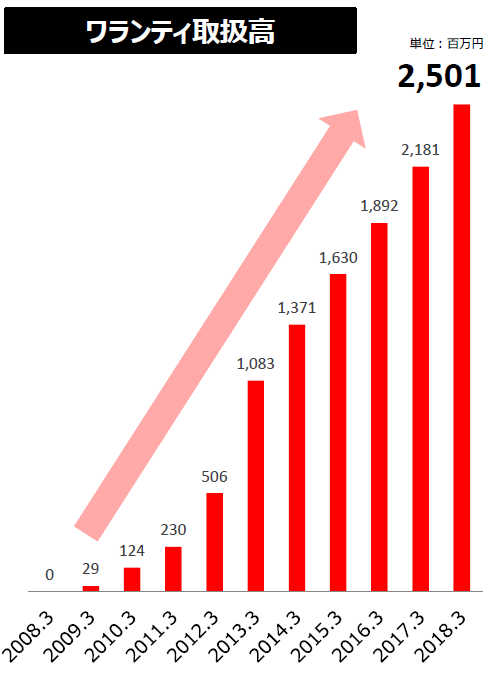

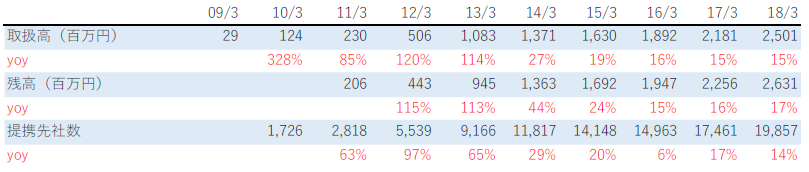

◆ワランティ取扱高の推移

(出所)会社資料より

(出所)会社資料より

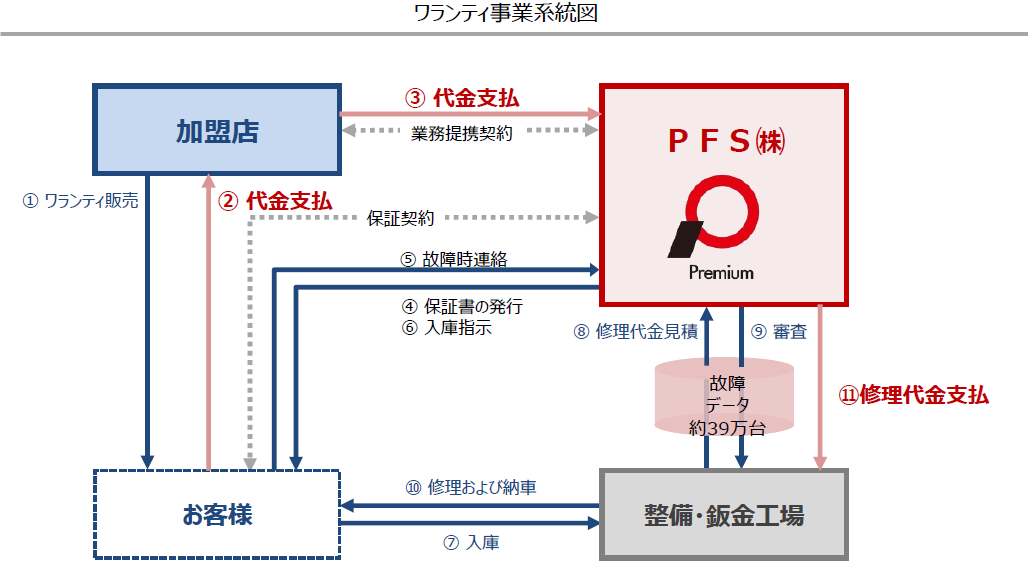

資金の流れとしては、顧客が加盟店からワランティを購入し、その後加盟店から同社(PFS)に代金支払いがなされる。同社と顧客で保証契約が締結される。自然故障が発生した場合、顧客が同社に連絡を取り、顧客は整備・鈑金工場に入庫する。整備・鈑金工場から同社に修理代金見積もりが発生し、保証適用範囲内の場合、修理が行われる。納車が終わった後、同社から整備・鈑金工場に修理代金を支払う仕組みとなっている。

(出所)会社資料より

◆営業費用

18年3月期から営業費用項目の詳細な開示がなされていた。

(出所)会社資料より

社員数は、18年3月期末時点で324人である。新卒を年間20人強採用し、離職率が5~6%程度である。

クレジットとワランティの両方を一人の営業マンが全国15拠点で販売している。

生産性に関しては、一人当たり月間平均は2018年3月期時点でオートクレジット1.3億円、ワランティ3百万円の販売をしており、年々生産性は伸長傾向にある。

◆中長期の成長戦略

①既存事業のシェアアップ

オートクレジットの同社(PFS)シェアはこれまで右肩上がりに上がってきた。2007年にゼロからスタートして、数年前はシェア5%、直近では10%までに上昇した。直近の2019年3月期第1四半期のオートクレジット取扱高の伸び率は前年比18%の勢いで伸ばしている。今後も加盟店のニーズに応えるクロスセルのビジネス展開でシェアを高めていけるだろう。

札幌にコールセンターを開設し、中古車販売店への電話でのプッシュ営業が奏功している。今期は福岡にもコールセンターを開設し、今までリーチできなかった地方都市へも営業範囲が広がっている。

②周辺事業

ワランティ事業で発生する故障、修理業務を内製化するために子会社で整備鈑金の工場2箇所をM&Aで取得し、運営しており、中期的に全国10箇所程度まで拡充する。

買収した整備・鈑金工場の収益は黒字だ。同事業は10年後を見据えて展開している。中長期的に、整備・鈑金は自動車の性能向上により、壊れにくくなってきており、後継者問題などから、整備・鈑金の市場は縮小していくと予想されている。そうなれば、車の修理に出しても数カ月もかかるような時代がやってきて、自動車の販売にも支障をきたす可能性がある。そうなれば、ワランティを販売する現在の約2万店の加盟店にとって大問題となる。整備・鈑金工場を買収する理由は、将来的に加盟店には必ず整備ネットワークが必要になってくると見込んでいるからだ。整備ネットワーク網を保有することが、中長期で同社のクレジット事業、ワランティ事業の両事業において大きなアドバンテージにつながると考えているのだ。

さらに2018年秋からオートリース事業を本格的にスタートする。システムに数億円投資する。

オートリースについては後述する。

③他社との協業

2018年8月14日にUcarPAC株式会社と新しい中古車流通サービスでの協業を開始すると発表した。また相次いで8月15日にパーク24株式会社とキャッシュレス決済サービスでの営業連携を開始すると発表した。このような有力企業との協業は、同社(PFS)の営業力で約20,000万社の加盟店を掴んでいるから実現できた。

UcarPAC社は、中古車流通の仕組みを変えようとしている。現状、中古車販売業者は現車オークション会場または、衛星システムで現車オークション会場の画面を見ながら入札し、仕入れるほか選択肢がなかった。通常、中古車販売業者間の売買が複数回行われることが多く、中古車を売りたい人にとっても、買いたい人にとっても業者間の売買の分上乗せされた価格となってしまう欠点があった。また大手の中古車販売事業者に資本力で負けて、中小が買い取りにくいという問題点もある。

UcarPAC株式会社の仕組みは、車を売りたい個人が独自開発されたアプリ上で、車の修復歴など状態を入力し、近くのガソリンスタンドで1度査定を受けるだけで、会員となっている中古車販売店に一斉に情報が流れ、入札できる仕組みとなっている。価格面でも優位性がある。現車オークションでは出品手数料、落札手数料、成約手数料がかかっているが、UcarPACの仕組みは落札手数料のみとシンプルである。

2016年4月にサービスをスタートし、2018年8月時点で会員店数は5,000弱まで到達した。

同社が加盟店約20,000社にUcarPACの導入を促進し、その加盟店が落札すれば、落札手数料をレベニューシェアするというビジネスモデルである。加盟店側には導入コストはかからない。中小の中古車販売店の仕入れをサポートすることができる。

パーク24株式会社は駐車場ビジネスを軸にカーシェアを展開する企業である。派生事業として、持ち運び可能な無線端末のクレジット決済サービス「タイムズペイ」を店舗向けに展開する。2018年秋以降には各種電子マネーにも対応予定だ。

同社の加盟店は、中古車販売以外にも消耗品の販売や整備など収益機会の多様化をしたいニーズがあるが、クレジットカード決済に対応していないことが多い。同社が約20,000社の加盟店に「タイムズペイ」導入のための営業代行を行う。導入できれば、パーク24株式会社から手数料が同社に入るというビジネスモデルだ。導入コストとして、加盟店にはイニシャルコストはかからない。

同社には強力な加盟店ネットワークを持っているという強みがあり、それを最大限生かすために、今後も中古車業界を取り巻く様々な企業との協業を模索し、手数料収入の最大化も目指す。

④海外市場

タイにおいては、2016年2月に上場企業Eastern Commercial Leasing p.l.c(ECL)に25.5%出資し、持分法関連会社として事業を展開する。タイは年間の自動車販売台数は約80万台弱で、そのうち9割弱が日本車であり、同社が優位性を発揮しやすい市場である。

タイではオートクレジット事業を展開しているが、2018年内に整備工場4工場の店舗網を構築し、今後はワランティ事業の展開も視野に入れる。

タイでは新車の販売台数は約80万台である。日本では中古車購入時ローンを利用する割合が約3割に対して、タイでは約9割が利用する。ローンの期間は3~4年程度と日本とほとんど変わらない。

ECLはタイ証券取引所に上場している企業である。市場シェアはまだ1%程度で成長率は非常に高い。中間層への車の普及を考えれば、成長ポテンシャルは非常に高い市場である。

インドネシアでは、2017年11月に住友商事株式会社と現地財閥sinarmasとJapan Bike Auctionの4社で自動車コンサルティングサービスを行うPt Premium Garansi Indonesiaを設立した。インドネシアの自動車販売台数は約110万台である。人口は2億5000万人と世界4位で潜在市場は大きい。住友商事は中古自動車のファイナンスの分野でシェア2割と先行している。住友商事と業務提携契約を締結し、そのネットワークに対して、同社のワランティを販売できるようになった。

海外は先行投資の時期にある。

⑤IoT

遠隔エンジン始動制御装置メーカーとして、リース会社やレンタカー会社に販売している。水道やガス・電気のように支払いがあれば車を利用できる仕組みで、与信環境が整わない中でもより多くの人の車の利用が可能となるため、東南アジア中心に海外での引き合いが強い。収益性は高いが、まだ立ち上げたばかりなので、事業規模は小さい。今後アジアでの展開で売り込む方針だ。

◆オートリース事業の市場規模

オートクレジットに比較して、オートリースの市場規模はまだ小さいが、あらゆる顧客のニーズを取り込むために、同社(PLS)も19年3月期の下期からオートリースを展開していく。

(出所)矢野経済研究所リリース資料より

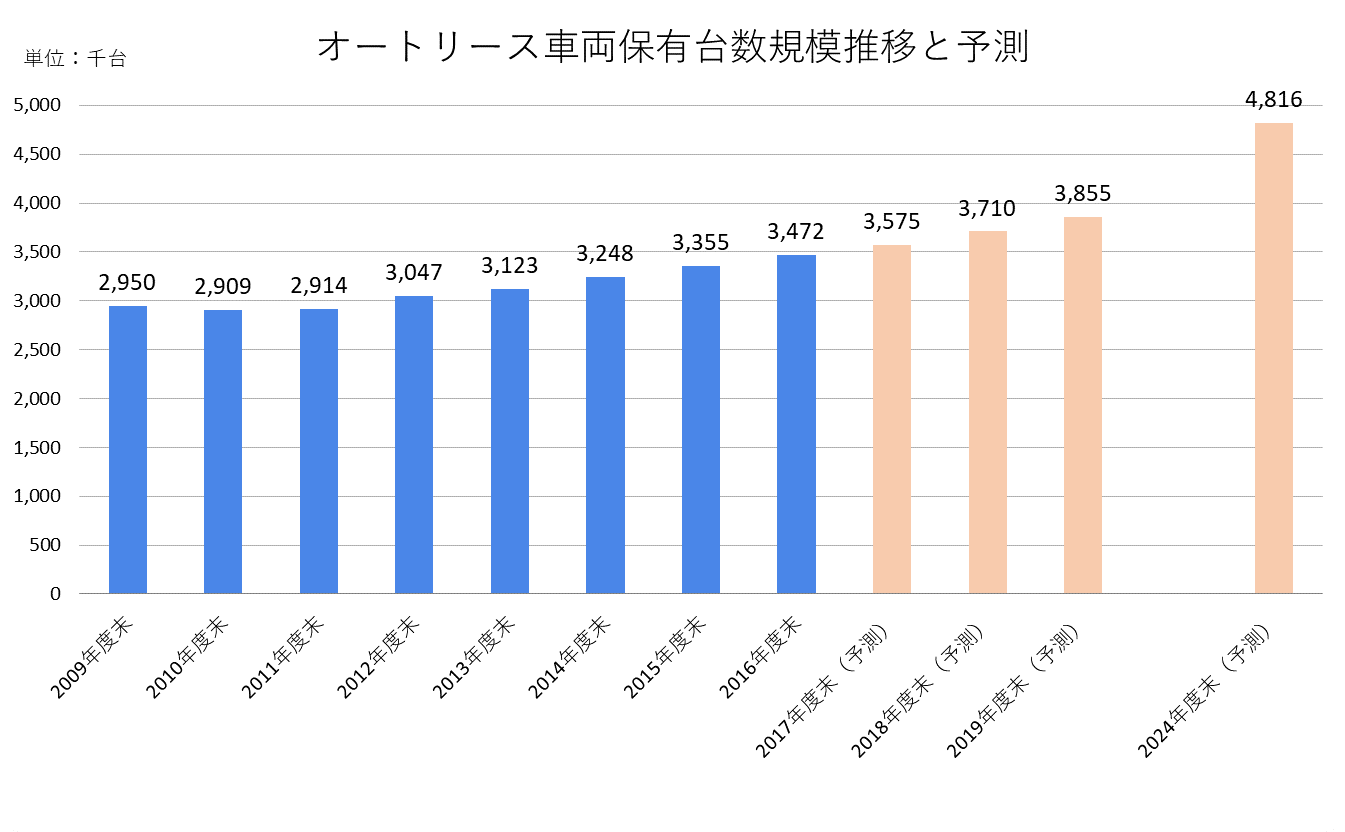

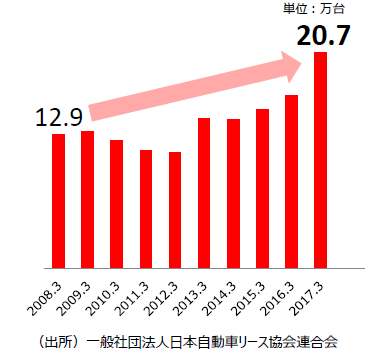

一般社団法人日本自動車リース協会連合会によると、2016年度のオートリースの車両保有台数は347万2,273台と前年比で3.5%増だった。そのうち、法人向けリース車両保有台数は326万4,965台、個人向けは20万7,308台と法人向けは9割強、個人向けは1割弱だ。2016年度末の法人企業の社用車両台数は、日本全体の総保有車両台数から、個人による保有車両台数を引いて算出すると、1,811万台と推定され、社用車のリース比率は依然18%程度である。

◆個人向けオートリース

個人向けオートリース市場は、これまで保有台数が大きく伸びなかったが、一般社団法人日本自動車リース協会連合会によると、2016年度は前年比24.5%伸び、20万7,308台と大きく伸びている。

ガソリンスタンドが新規事業として積極的にリースの宣伝をしたことで認知されはじめたようだ。

オートクレジットと比較したオートリースのメリットとしては、リース期間満了後の残価予定額(下取り価格)を差し引いた金額を分割して支払うことができる。このため、オートクレジットと比較して、毎月の支払いは少なくなる。

オートリースの場合、支払い終了後の所有者はリース会社で、オートクレジットの場合の所有者は契約者本人である。ただし期間終了後には、新たにリース契約をして乗り換えることもできるし、残価を買い取って、自社の所有とすることもできる。

残価据え置きのクレジットを新車メーカー中心に行っているが、それとオートリースは類似の商品である。

オートリースの競合関係だが、オリコは18年3月期時点で取扱高が816億円(前年比18%増)との開示があり、この分野では先行しているようだ。そのほか、ジャックスやアプラスなども展開している。

◆流動化

同社(PFS)が流動化をする目的は自己資金の調達である。自己債権が一定の額に達した段階で、それ以上に溜まった金額を流動化する。

流動化時に、債権売却益として収益を一括計上する会社もあるが、流動化した債権はオフバランスせず、流動化を行ったことによる一時的な収益計上は現在のところ発生しない。

◆四半期毎の取扱高のトレンド

重要KPIとして、18年3月期より四半期ごとに発表することになった。

出所:会社資料より

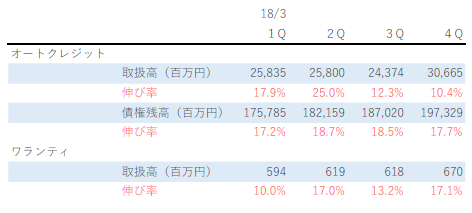

オートクレジットの4Qは伸び率で見るとやや鈍化して見えるが、前期は計画超過で推移したので、4Qはアクセル踏まず、4月以降にゆっくり進めるなど調整した結果で懸念はない。

◆19年3月期第1四半期

営業収益25億4千万円(前年同期比+15%)、税引前利益3億5千万円(前年同期比▲56.5%)、当期利益2億円(前年同期比▲63.9%)で着地した。

前年第1四半期にあったデリバティブ評価益3億5千万円と今期から適用となったIFRS9による会計基準の変更の影響3億1千万円の影響を除くと、本業に関わる税引前利益は6億6千万円となり、実質前年同期比で46.5%の増益と非常に好調であった。

第1四半期のクレジットの取扱高は前年比18%増の314億円と強い伸びが継続し、クレジット債権残高も前年比18.9%増の2,165億円となった。営業マンの生産性向上やコンタクトセンターによる電話営業施策が奏功し、新規加盟店を増やすだけではなく、既存加盟店の稼働促進につながった。

残高比の延滞債権率は0.98%と1%を切る水準までさらに下げることができた。

ワランティ事業のほうも、ワランティ取扱高は前年比23.7%増の7億4千万円と力強い伸びを継続できた。クレジットとのクロスセル戦略が奏功した。

前年第1四半期に計上されたデリバティブ評価益の発生理由だが、タイEastern Commercial Leasing p.l.cのワラント行使で増資するにあたり、持ち分比率25%以上を維持する目的で、ワランティを行使し、株式に転換した。その結果、ワラントの評価益が前年第1四半期に3億5千万円計上された。ちなみに前年第2四半期には3千万円の評価損を計上しているため、18年3月期通期では、3億1千万円の評価益の計上となっている。

IFRS9の採用は今期から適用となった影響に関しては、これまで貸倒れを保険でヘッジしていたので、バランスシート上に貸倒引当金を計上する必要がなかったが、IFRS9の適用により、保険でヘッジしていてもバランスシートに貸倒引当金を計上する方法に変更された。それにより、上期は各四半期に3億1千万円、下期は各四半期に3億2千万円計上し、今期通年での貸倒引当金繰入として費用に12億6千万円計上する見込みとなった。一方で、保険会社に貸倒実績に基づく請求をして保険金として、9月に5億円、3月に5億8千万円、通期で10億8千万円の入金が収益計上される見込みとなった。これらの収益と費用を相殺して、実質IFRS9適用による今期の収益影響額は通期で1億8千万円となる見通しだ。

また、これまでの債権残高に対する会計基準の変更等の影響として、利益剰余金から9億3千万円を差し引いている。

◆リスク

①景気リスク

生活必需品に近い小型や軽自動車が多いので景況感には左右されにくい。

オートクレジットの平均債権金額は台当たり約130万円と金額は小さく、小口分散ができている。

②金利リスク

上述したオートクレジットの特性により、顧客は金利に敏感ではない。市中金利が上昇すれば、グロスの手数料全体は上昇するが、同社(ネット手数料)の収益にはニュートラルである。

<ディスクレイマー>

このレポートは情報の提供を目的としています。よって、このレポート中で紹介された会社への投資を勧誘、推奨するものではありません。レポートの執筆、翻訳者であるリンクスリサーチはレポート中のデータ、意見、分析が完全に正しいものであるかどうかを保証しません。このレポートの著者や配布者はこのレポートを参考にして生じた損害を保証する責任を負いません。このレポートの著作権は著者が保有します。著者の許可なくレポートを複製したり配布したりすることは厳禁します。リンクスリサーチの役員や社員はレポート中で言及された会社の株式への投資や、株式の取引を行うことがあります。

金融商品取引法に関する表示

リンクスリサーチはこのレポートで言及した会社との契約に基づいて、レポートを作成しました。リンクスリサーチは契約相手先より意見、分析、データ、データの解釈を提供され、それらを解釈し、レポート中で意見表明をしています。こうした意見は投資家の判断に影響を及ぼしうるものですが、これら意見の表明は、契約相手先からの対価の支払いや対価の支払いの約束に基づいて行っています