6914 オプテックスグループ 銘柄研究 “小さな池の大きな鯉になろう” by Ono

6914 オプテックスG

グローバルニッチ№1

現会長の言葉 “小さな池の大きな鯉になろう”

を実行し続ける

<レポート概要>

グローバルニッチナンバーワンで高いシェア

効果的なM&Aを実施しつつ成長

製品サイクルが長く高い収益性を継続

防犯センサは海外の継続的な成長目指す

自動ドアは海外大手へOEM供給し海外の売り上げを伸ばす

FA、MVLは代理店から直販へ移行し成長加速を狙う

<事業内容>

〇グローバルニッチトップの製品を提供

防犯(屋外用侵入検知センサ) グローバルシェア40%

自動ドア用センサ グローバルシェア30% 国内60%

マシンビジョン照明(画像検査用LED照明) グローバルシェア30%

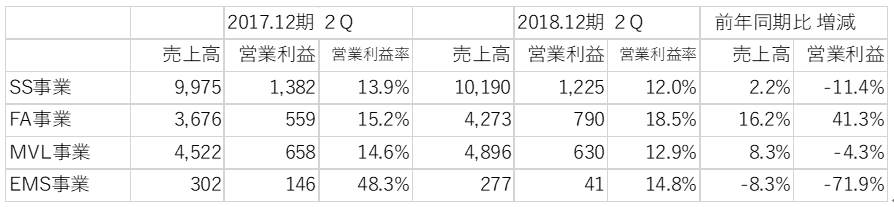

各事業の売り上げ構成

2017年12月期実績

〇海外売上割合が高い

各事業別の海外売上比率

防犯センサ:80%

自動ドア:50%

マシンビジョンライティング:30%

FA:55%

事業別の足元の状況確認:第2四半期実績

*2018.12期 第1四半期よりEMS事業(電子機器受託生産サービス)を加えた4区分に変更

<事業別分析>

〇センシングソリューション(SS)事業

防犯センサと自動ドアセンサを手掛ける

まず防犯センサから

屋外用侵入検知センサ グローバルシェア40%

屋外用侵入検知センサのグローバル市場規模:

現在300億円(シェア40%)→将来500億円まで市場拡大を見込む

防犯センサの取扱商品はメインとして30種類程度を扱う。

製品ライフサイクルは長い。検知の精度の高さはもちろんのことながら、無線化、設置の容易性などの機能性も高めた製品を提供。

設置先は一般家庭、商業施設、インフラ等重要施設(各10種類程度のラインナップ)

・売り上げの8割を占める海外が牽引

米国は年率10%以上の伸び。重要施設向けでプラント(石油関連施設等)、データセンター、インフラ施設などにテロ対策として設置されている。北中南米のマーケットの市場は大きく、今後も注力する市場としてみている。2017年世界大手セキュリティメーカーとのタイアップ製品を発表。戦略商品としてセンサとカメラの一体型を市場に投入する。欧州は高いシェアで堅調に推移。販売は同社販売子会社から代理店経由で販売する。

海外の防犯システムの特徴として次のような点が挙げられる。

① モニタリングから駆け付けまで分業されている

モニタリングはモニタリング会社(警備会社)が行い、通知により現場に駆け付けるのは警察と分業されている。

② 誤報による不要な駆け付けの削減が求められる

英国:警察の駆け付けはカメラ画像確認で判断

米国:州によっては誤報による駆け付けが罰金扱い

・同社製品の特徴:Visual Verification(画像確認)市場の拡大に合わせ、一体型を投入

センサだけでは人か人以外かを判断できても、通知すべき侵入者か否かは判断できない。誤報を抑制するため、センサとカメラを合わせて利用し、映像も送ることで誤報を抑制するという使い方が増えている。

同社の製品は一体型で設置を容易にすることに加えて、無線式としてセンサが検知した時だけカメラを作動させることで消費電力量を抑制する仕組みとし、電池駆動を可能にする。センサとカメラが連動せず、常にカメラが作動している状態では消費電力が大きく成り無線で電池駆動にすることはできない。

特許:稼働時間を延長する仕組み

防犯センサはいかなる時も急に稼働しなくなるようなことは避けなければならない。そのための方法としてセンサとカメラが連動するだけでなく、稼働時間をのばす仕組みを同社の特許から読み取ることができる。その一つを紹介する。

[発明の名称]電池駆動式の防犯用センサ装置 特開2015-125573

概要:ローバッテリー(電池電圧が低下)の時点で物体検知モードを通常モードから抑制モードに切り替え、電池交換までの時間を延長する。抑制モードのときの動きとしていくつものパターンが挙げられているが、例えばユーザーによる設定変更を監視する機能を停止する、センサ検知による通知間隔を5秒毎から120秒毎にする、など基本的な検知と通知の機能は維持したまま、稼働時間を延ばし、電池交換まで機能停止しないようにするというもの。

・国内は大型案件が減少し厳しい

足元は大型案件(メガソーラー施設に設置する屋外用侵入検知センサの需要)が減ってきており厳しい。

次に自動ドア。

自動ドアセンサは海外シェア20%以上 国内シェア50%以上

コンビニ向けシェア60%以上 新幹線車両内など

他に工場向けシャッター用センサ、ワイヤレスタッチスイッチ等

工場の間仕切り用シャッターは高い位置にセンサを設置する。通常のセンサは2.5m、5mの高さだと精度を出すのが難しい。

食品工場(ビニールシートシャッター)などもある。

海外は各地のシェアトップ自動ドアメーカーへセンサをOEM供給することで拡大を狙う

文化の違いによって自動ドアの形が違う(スイング型などもある(原理は同じでも違ったセンサになる)

国内の取扱商品のメインは5種類程度

新製品の開発サイクルは長く、機能向上のマイナーチェンジが主となる

センサのみの変更可能 テナントが変わるときや新築のときに設置される

競合のナブテスコはセンサの外販をしていない。

海外は規格に合わせて作る必要があり

国内の自動ドアセンサの市場規模は50億円程度。

遠赤外線を活用した自動ドアセンサを開発。遠赤外線は軍事用に使われてきた(例えば、追尾ミサイル)。

競合:ナブテスコ 技術はほぼ同じ

ナブテスコは自動ドアメーカーであり、センサは内製化。

ナブテスコ以外のメーカーにはオプテックスGが供給している。

トラブル時には現場にエンジニアを送るなどにより現場にあった製品の開発

現場を理解した製品開発も参入障壁が高い一因となっている。

〇同社の強みの源泉はセンサの検知アルゴリズム

屋外用センサの市場は小さいが価格は高く、参入障壁は高い

http://www.optex.co.jp/sec/

屋外用の侵入検知センサは屋内用(建物の中)の市場に比べて小さい(10分の1以下)が高単価である。

この市場で高いシェアを獲得している理由は屋外センサに求められる2つの特徴にある。

認識対象の違いと使用環境の違い。

・認識対象

屋内センサは人がいるかを判断するだけなのに対して屋外センサは人と人以外(動物、木の枝や風で飛来してきたものなど)を識別する。

・使用環境

屋内センサは室内で使用されるため、温度、湿度などが一定の範囲内で安定しているのに対して、

屋外センサは室外で使用されるため、温度、湿度の変化、雨、風などの天候の影響、季節ごとの変化など多様な環境で継続して利用される。世界展開するためには、各国の地域の気候や環境に合わせたテストの評価時間がかかる。テスト項目は屋内に比べて何十倍にもなり、開発期間は長期化し、コストがかかることになる。

この、人と人以外を見分け、使用環境の影響を抑制するアルゴリズムが同社の差別化要素となっている。また、防犯センサは安全にかかわる機器のため、利用者は実績のある機器を置き換えるリスクを負わないであろう。それらも参入障壁となっている。

自動ドアセンサ、防犯センサ共に対象物認識アルゴリズムが生かされる。自動ドアセンサのテストパターンは防犯センサよりも少ないが、屋外で利用されることが多く、人と人以外の検出、使用環境の影響による誤作動の抑制など、手間がかかり、評価時間が長期になる点は同様であり、差別化要素となっている。

*以下、会社WEBサイトより転載

*********************************************

より自動ドアを安全にご利用いただくためにオプテックスが徹底している安全に対する取り組み

・OPTS(Optex Product Test Standard)の存在

オプテックスでは、最高水準の国際規格をクリアし、長期間にわたり安心して使用できる、確かな安全性を備えています。それに加え、 OPTS(Optex Product Test Standard)という独自の基準を設け、これをクリアした製品のみ販売しております。

・誤動作要因削減を実現

自動ドアが設置される場所は、自然環境や外部環境の影響を受けることが多くあります。そのため、過酷な(フィールド)テストに加え、世界各国の設置現場からフィードバックされた情報を蓄積・反映し、様々な外乱要因の削除を図り、センサの判断基準を向上させています。当社が目指しているのは、人の目や思考に近いインテリジェントなセンシングです。

オプテックスでは、センサより光線を床面に照射し、床面との反射量の差を検出する原理を採用しています。

当社のセンサは、虫や雪などの自然環境変化や電磁ノイズをマイコン制御ソフト(N-Pro)で排除し、通行者をしっかり検出しドアの開閉を行っています。

*********************************************

〇マシンビジョンライティング(MVL)事業

子会社化したシーシーエス株式会社が担当する事業

画像検査用LED照明の開発・製造・販売を手掛ける

*画像処理用の照明として利用されることからマシンビジョン照明という

画像検査用LED照明 グローバルシェア30%

競合:シーシーエスは検査用LED照明のパイオニアであり、競合が少ない。

国内シェア50%以上、キーエンスが10%程度 その他は小さなところがほとんど

製造ラインの各工程に必ず「検査」プロセスがあり、検査対象物を撮影し、画像を基に良品、不良品の判定を行う。

電子部品の検査は画像検査でなければ実施は困難である。

検査スピードアップと検査対象の微細化がニーズとして高まっている。

検査対象に対して適切にライトをあてないと検査する文字、記号などが浮き上がってこない

自動車関連部品は電子部品の塊であり、検査工程で採用が増えている。

画像検査用照明の市場規模は300億円程度。グローバルで年率10%以上成長している。

照明単体の販売から一緒に利用されるカメラやレンズも併せてソリューションとして販売する方向に変更することで成長が加速している。

カメラとレンズは汎用的な産業用の製品をカメラメーカーから仕入れている。

顧客が検査したい対象に合った照明とカメラをセットでコンサルティング販売をする。

・中国、アジアに注力

精密機器の製造工場が多く精度が高いものが作られるようになっている中国、アジアに注力する。

中国は昨年合弁から販社を立ち上げて直接顧客に提案できる体制に移行した。

特に対象がFAと同じ業界でありながらFAの伸びと比べて物足りない中国に注力することで売り上げ拡大を見込む。

〇ファクトリーオートメーション事業

オプテックス・エフエー株式会社が担当する。

工場の省人化、自動化需要などロボット関連市場で高まるニーズに対応し、足元で高い成長率。

特に変位センサに強みをもつがまだニッチナンバーワンではない。

*変位センサ:物体の高さ、幅、厚みなどの寸法の測定に利用される

取り扱い種類:何百種類もある。10個程度しか売れないものも供給する。ライフサイクル短い商品が多い。

ミクロン単位で計測する 基盤のそりなどの計測に利用 半導体製造装置企業向けに販売

シェア:キーエンス50%以上 オプテックス・エフエー10%

キーエンスは計測器メーカーとしてシステムを販売しており、売上金額での単純比較はできないが、シェアは圧倒的トップである。キーエンスの強みの一つは直販型であること。変位センサは提案型商品のため、代理店経由は難しい。オプテックス・エフエーは直販と代理店経由が半々くらい。今後直販比率を高め、シェア拡大を狙う。キーエンスが供給するセンサよりも低価格で販売する。計測システム全体ではなく変位センサのみの販売でシェアアップを狙う。

ロボット向けではロボットシステム導入のインテグレータがロボットと同社のFAセンサ、画像検査用LED照明などとセットで導入するような形で提供されている。

地域別

欧州:ドイツのSICK(ジック)社と長期にわたって(30年近く)タイアップして販売しており高いシェアを持っている。

米国:現地法人設立し専売代理店から直販(直接コンサルティング)へ

米国は専売代理店方式から直接コンサルティング方式に変更し売上拡大を目指す。

技術的な専門性が高く、代理店が顧客に合わせたコンサルティング営業をするのは難しい。

4月に専門の販売会社を立ち上げ、これから北米全域を開拓する。

<沿革を確認>

〇沿革

1979年 オプテックス株式会社設立

1980年 世界初の遠赤外線利用の自動ドア用センサを開発

当時は軍事用途で使われていた遠赤外線を自動ドアに活用。

当時の自動ドアはゴムマットの足踏み式が主流で、遠赤外線利用の自動ドア用センサは画期的な製品だった

(子供が乗っても開かないということを覚えている方もいるはず)

創業 3 年目には自動ドアセンサでトップシェアを獲得。現在も圧倒的トップシェア

1991年 店頭登録(現JASDAQ)

1996年 屋外防犯センサを開発

2001年 東証 2 部上場

2003年 東証 1 部に指定替え

2017年 持ち株会社制へ移行し、オプテックスグループ株式会社に

次世代経営への移管やグループシナジーの追求を目指す

*上場時の主幹事証券は山一証券のち野村証券(現在も同じく)

〇効果的なM&A

M&Aが同社の成長を牽引してきた。

・既存事業とのシナジーを意識した企業

・無理のない買収金額の規模(のれん償却が営業利益に与える影響を意識)

以下、過去の主なM&A

1992年 センサ単体依存から脱却を狙い、米国の防御用制御パネル製造会社5.2億円で買収

2008年 (株)ジーニックを子会社化

画像処理関連の IC・LSI の受託開発等を手掛ける

2010年 ファイバーセンシス社(米国)子会社化

欧米各国の重要施設向けハイエンド防犯システム(光ファイバー侵入検知システム)で豊富な実績を持つ

原子力発電所など新分野開拓を目指す

2012 年 レイテック社(英国)子会社化

大型重要施設に設置される防犯照明(ハイエンド防犯システム向けのカメラ補助照明)を手がける

屋外センシング技術及びLED照明・調光システムとレイテック社の多彩な照明製品の融合を視野

10億円増収2億円増益の寄与

取得価額1,266 のれん819 (単位:百万円)

*レイテック社:世界ナンバー1シェアの監視カメラ補助照明メーカー

設立2005年8月 45名 たった7年で世界シェアナンバー1 50% 2位 Bosh Light42%

市場規模US$36M

2016 年 5 月シーシーエス株式会社(当時JASDAQ 6669)を子会社化

画像処理用LED照明の世界首位メーカー

取得価額4,818 のれん732 (単位:百万円)

同5月にGARDASOFT VISION LIMITED(英)LED照明制御機器メーカー買収と合わせFA強化目的

FAの画像処理用のLED照明コントローラーや車番認識用特殊カメラ用補助照明の開発、製造を行い、

主にEU及び北米地域に販売。

2018年 7 月 グループ力の更なる強化のためシーシーエス株式会社を完全子会社化

〇上場後の主な営業展開

1992年 海外売上比率54% 上場時すでにグローバル展開

米国に統括会社設立し製販体制強化

1994年 円高が進む中で部品の海外調達割合を高める(海外調達比率10%未満)

1995年 工事不要の個人テロ対策用警備センサ発売

1999年 デジタル画像処理を使った侵入監視システムを販売

2000年 デジタルカメラを利用した防犯カメラシステムを拡販

2003年 世界的なセキュリティ需要の高まりで独自技術の防犯センサが国内外で好調

2004年 人体検知センサによる自動撮影録画や再生が可能な低価格監視カメラシステム発売

海外でも防犯センサ新製品を続々投入

国内警備会社向けも好調

2006年 米国でスイングドア用センサを投入

2008年 技術開発要員を110人へ5割増

IDEC(東証1部 6652)と提携 販路拡大や新事業創出を期待

2010年

LED機器は新製品が好調で稼ぐ

好採算の工場向け変位センサの新製品寄与

光の明るさ調整できる屋外LEDシステムを発売

駐車場運営会社などに拡販

2012年

小林社長は会長兼社長へ

防犯センサはワイヤレス化で設置の簡便性高め屋外警戒の普及を加速

2015年

大型施設向けはセンサと施工、メンテナンス等の一括提供を促進

システム販売を積極開拓 売上高比率を高める(2014年12月期は14%程度)

2017年

米国にFA販社を中国に生産ライン用照明販社を設立

代理店経由から直販に移行し販促強化

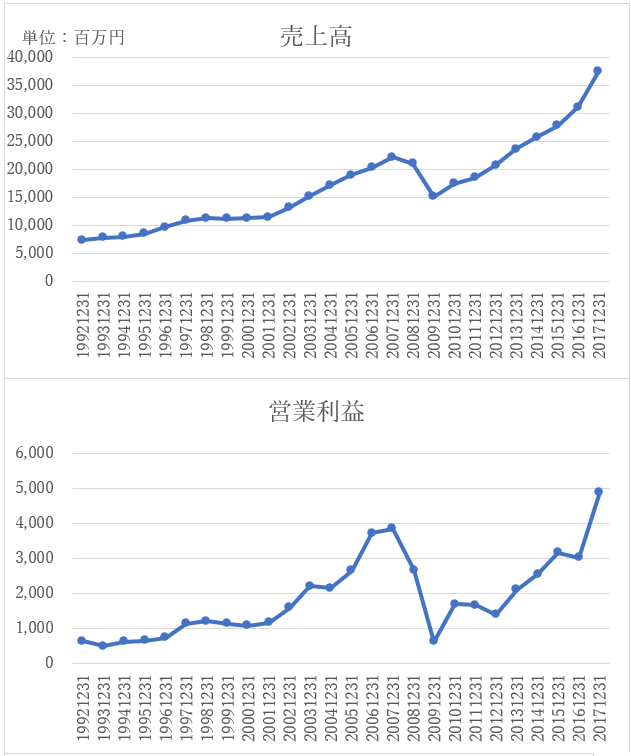

<過去の業績推移>

〇これまでの業績成長スピード

決算期 売上高 営業利益

1988年12月期 40億円 7億円

2008年12月期 209億円 27億円

2018年12月期(会社予想) 405億円 53億円

・30年間のCAGR

売上高 8.0%

営業利益 7.0%

・2009年12月期から2017年12月期までのCAGR

売上高 12.0%

営業利益 29.4%

長期間にわたって高い成長率を維持している。

特に2009年以降は高い成長率を達成。

〇各種指標確認

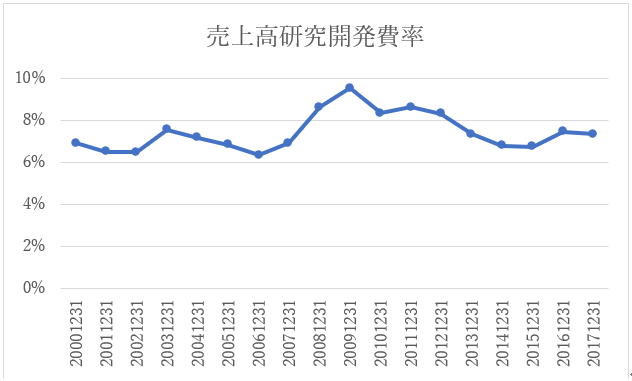

売上高研究開発費率:約7%程度で推移

各セグメント別ではセグメント売上比率と同等程度の割合で研究開発費を投入

BtoBで差別化された製品であり、製品のライフサイクルが長い為、研究開発費をコントロールすることができている。

売上成長に合わせて投入する研究開発費も増加傾向

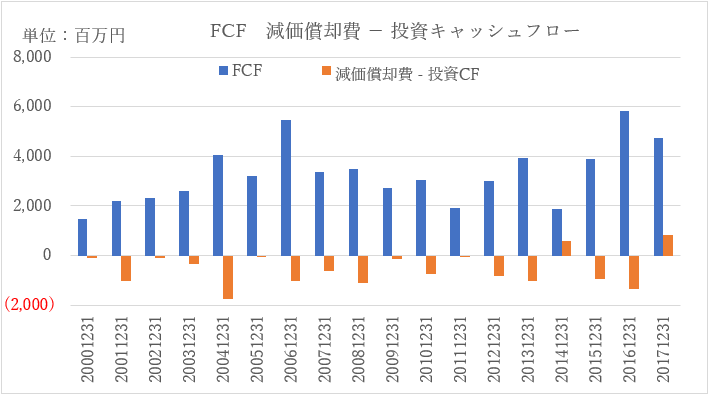

減価償却費以上の投資を続けているがFCFは増加傾向。

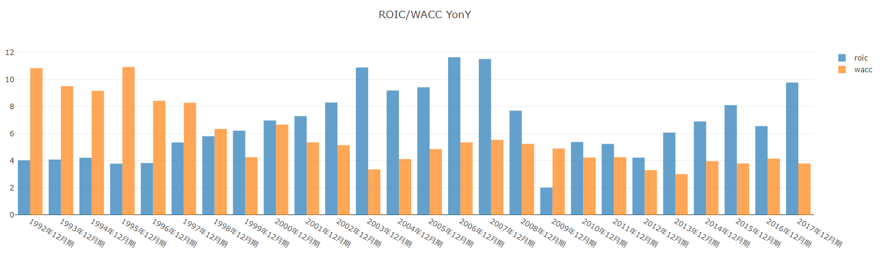

WACCは4%程度で安定

ROICが上昇し10%に近づく

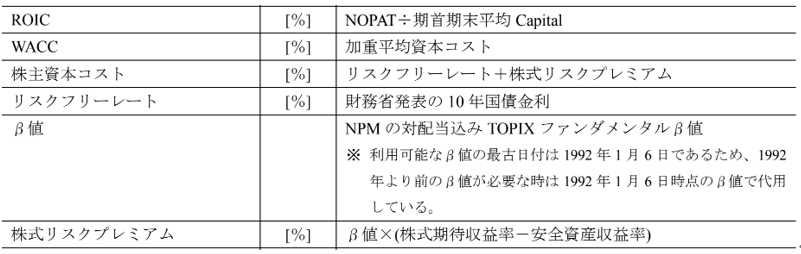

*以下、ROICとWACCの算定根拠

NPM:弊社利用のシステム

〇特許から見る主要開発担当者

・自動ドア関連センサ:白石氏

・車の運転状態を把握する装置:蔭山尚樹氏

・LED全般:元CCSのCEO 米田賢治氏67歳 多くの特許を持つが現在はマネジメントにはいない

・FAの変位センサ:岩澤正仁氏 ビジネス開発本部 要素技術部

レーザースキャンセンサなど https://astamuse.com/ja/published/JP/No/2017227569

<成長戦略>

来期2019年12月期は創立40周年の年として

“目標 売上500億円 営業利益75億円”

の達成を目指す

達成のためにM&Aを視野に入れるが無理はしない。候補となる企業はあるものの、買収価格が高騰しており、買収後ののれん償却による利益への影響を考慮すると買収には慎重にならざるを得ない。

目標は既存事業のみでも2020年12月期には達成できる見通しである。

〇FAの成長戦略:生産統括会社オプテックス・エフエムジー設立

グループ製品の製造及び電子機器受託生産サービスを担当する

オプテックスとオプテックス・エフエーの生産部門を分割統合

生産関連機能を統括

重複する生産管理・技術、購買などを新会社に集約し、生産技術開発の主導や、中国の自社工場で培った生産革新活動を、国内協力工場にも横展開する等、グループ内生産機能の全体最適化を図ることで、生産性向上を目指す。

社員42名

営業開始2018/7/2

・生産拠点

奥泰斯電子(東莞)有限公司【自社工場】(中国/広東省東莞市)

オフロム株式会社【協力工場 資本 30%】(福井県福井市)

サンオクト株式会社【協力工場 資本 10%】(滋賀県長浜市)

Rhythm Precision Vietnam co.,Ltd【生産委託工場】(ベトナム/ハノイ)

<業績見通し>

2018年12月期会社予想(単位:百万円)

売上高 40,500(前期比+8%)

営業利益 5,300(同+8.5%)

8月7日に発表された第2四半期業績は前年同期比増収減益となった。

期初の会社計画の営業利益を上回って着地。

2018年第2四半期

会社計画

売上高 19,700(前期比+6.4%)

営業利益 2,550(同-6.4%)

実績

売上高 19,674(前期比+6.3%)

営業利益 2,609(同-4.2%)

主な減益要因は次の3点

① 投資:マシンビジョン照明事業で拠点展開を積極的に行った

テスティングルーム国内3カ所(東京 仙台 横浜) 海外2カ所(韓国 デトロイト)

② 新製品開発:センサとカメラなど新製品開発を上期に実施

③ 特需の反動減:前期上半期に中国でFAセンサ、MVL事業のスマホ向け特需があった。

〇通期見通し:下期に出荷が伸びることで増収増益を達成する見通し

製造業全体で設備投資が活況な中で、去年の末あたりから部品調達(コンデンサ)不足となり、全事業で受注できなかった分があった。

部品調達におおよそ目途がたってきており、下期に出荷されるため、通期計画は達成可能な状況。

*再掲:事業別第2四半期実績

*第1四半期よりEMS事業(電子機器受託生産サービス)を加えた4区分に変更

<バリュエーション>

時価総額 842億円

10/1 終値 2,248円

2018年12月期 会社予想PER 21.4倍

配当利回り 1.23%

<社員構成>

社員数:2000人

中国人ワーカー:500人

残り1500人の構成は

営業:エンジニア:管理

4:4:2

エンジニアの採用は厳しい。中途採用でも採用は難しい状態。

今期はグループで40名程度の採用を見込む。