7191 イントラスト 少数精鋭で安定高収益 新分野で成長シナリオが加わる by Ono

7191 イントラスト

9月27日(日)東京キャッシュフロー勉強会では桑原社長にご登壇いただく予定です。

申し込みはこちらから。

https://ws.formzu.net/fgen/S79453016/

ポイント

安定と高収益を両立

ソリューション事業が保証事業ともに成長

効率経営で高収益を達成

新分野へチャレンジし、新たな成長シナリオを描く

<社名の由来>

株式会社イントラスト

英語で”Entrust”には、責任・任務を信頼して任せる、金銭を預ける、仕事などを人に委ねるという意味があります。

当社は総合保証サービス会社として、あらゆる分野においてお客様から全面的な信頼を得て業務をお預かりすることで、

ご満足いただけるサービスを提供できる企業を目指すために”Entrust”という社名にいたしました。

https://www.entrust-inc.jp/company/outline.html

<何をしている企業か>

セグメントは”総合保証サービス”のみだが、

主力サービスとして家賃債務保証事業と保証事業から派生したソリューション事業を手掛ける。

同社が得意とする保証関連サービスとして、新たに医療費用保証、

養育費保証などの事業の育成にも注力している。

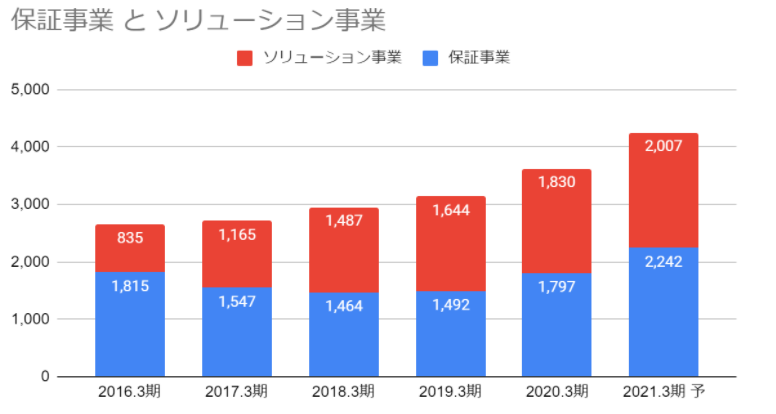

<事業別 業績推移>

<保証事業>

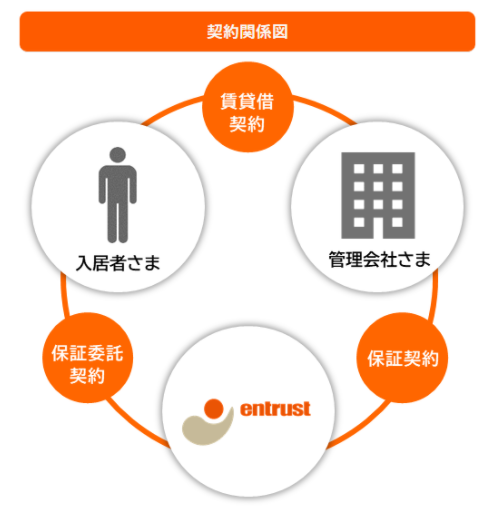

〇家賃債務保証分野

管理会社が入居者から受け取る賃料の滞納リスクを回避する。

管理会社は同社との契約により、家賃決済よりも先に賃料の入金を受ける。(商品によって異なる場合がある)

標準的な契約内容は初回保証料を家賃の50%程度、更新料1万円。

更新料部分がストック収益となる。

〇保証事業の新分野

まだ全体に占める売上は大きくないが、新たな分野として以下の3つの分野に注力している

①医療費用保証

②介護費用保証

③養育費保証

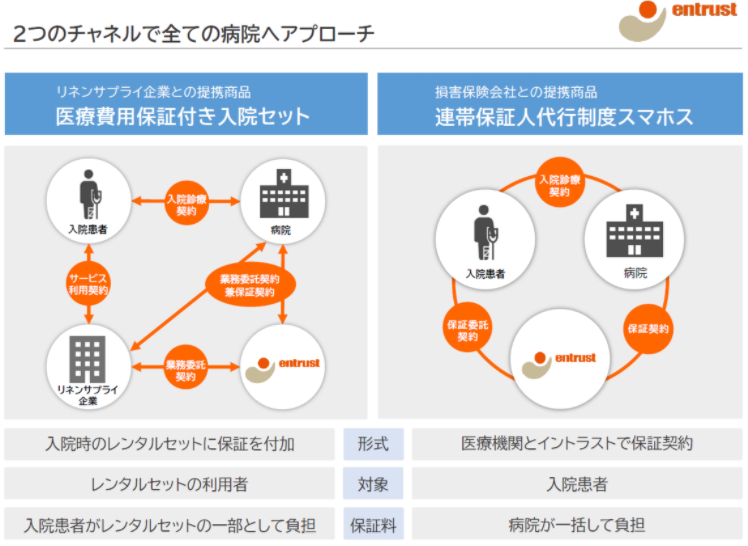

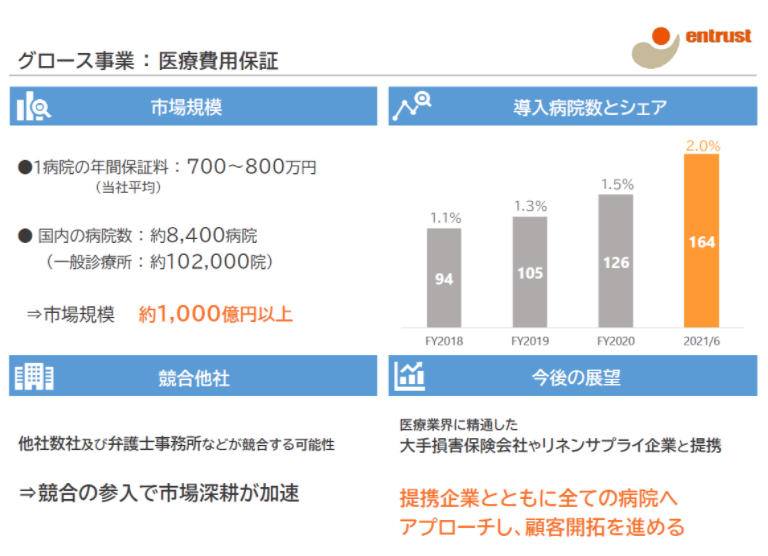

①医療費用保証

2015年に販売開始。

病院の入院費等医療費用の未払いの問題は病院の経営を圧迫する問題として問題視されていたものであり、同社のサービスが解決のための選択肢となるだろう。

同商品は2つのチャネルで展開する

・入院時のレンタルセット提供企業との提携

・損害保険会社との提携

・レンタルセット提供企業との提携し、入院費保証をつけた商品を提供

入院に必要な衣類、タオルなどの入院セットを提供する企業と提携し、入院費保証をセットにした商品として提供を開始した。

・損害保険会社との提携し、連帯保証人代行制度”スマホス”

損害保険会社と共同開発した商品で、同社が病院が契約し、病院の未収金問題を解決する。

同社が入院患者の連帯保証人になることで、万一、入院患者が入院費用を滞納された場合に入院患者に代わって滞納された入院費用を契約した医療機関に支払う。その後、同社が入院患者へ滞納された入院費用を回収・督促するので、医療機関の未収金削減、保証人回収業務の負担軽減に寄与する。導入病院数を増やすことでリスク分散させ、制度の安定的運用を行っていく。

②介護費用保証

2014年に販売開始。

介護施設における利用料などの介護費用について同社が連帯保証人になる。需要は大きく、親の介護に預ける方はしっかり資金を準備するので滞納は発生しにくい。認知度を高めるべく先行投資の段階。

③養育費保証

2018年に販売開始。

養育費の未払いが発生した場合、同社が立て替えて、支払い義務のある相手から回収する。

同商品は賃貸保証で競合となる株式会社Casaも提供を開始した。民法改正をチャンスととらえ、両社とも自社の契約顧客向けに提供を開始する。両社が行うことは同事業の認知度を高め、市場深耕につながる点でプラスとなろう。

ひとり親向けオウンドメディア 「SiN」を2020年7月にリリース。

https://www.entrust-inc.jp/sin/

開始から2か月で月間4万PVを達成した。

養育費支援事業を導入する自治体が増えている。養育費保証のために保証会社に支払う初回保証料の一部を自治体が負担、または助成するもの。養育費保証に対する注目度は高まっており、同社の事業にも追い風の状況となっている。同社にとっては初のBtoC商品であり、筆者は今後の新しい商品開発につながる商品としても期待している。

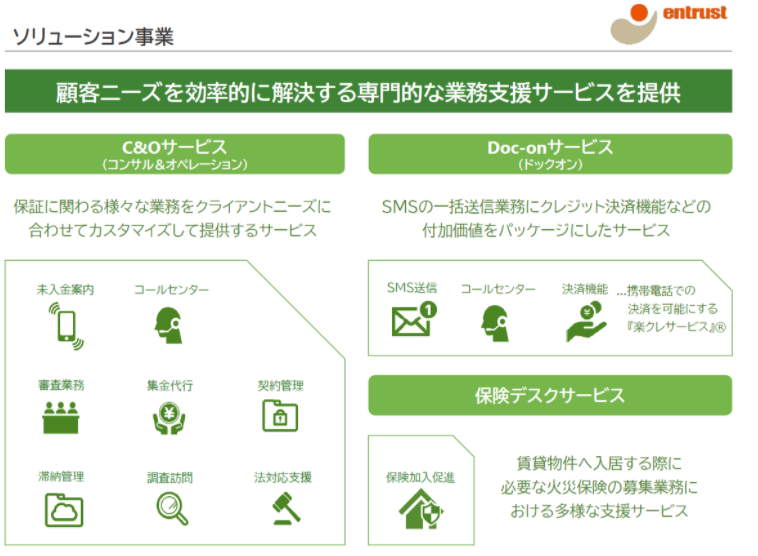

〇ソリューション事業

保証事業に関連する管理会社のサポートをする専門業務サービス

・C&O(コンサル&オペレーション)サービス

審査業務、未入金案内、コールセンターなど保証に係わる様々な業務をクライアント毎にカスタマイズして提供する。

・Doc-on(ドックオン)サービス

コールセンター、SMSの一括送信業務などのサービス。

・保険デスクサービス

賃貸物件に入居する際に必要な火災保険の加入促進の支援サービス

<特徴>

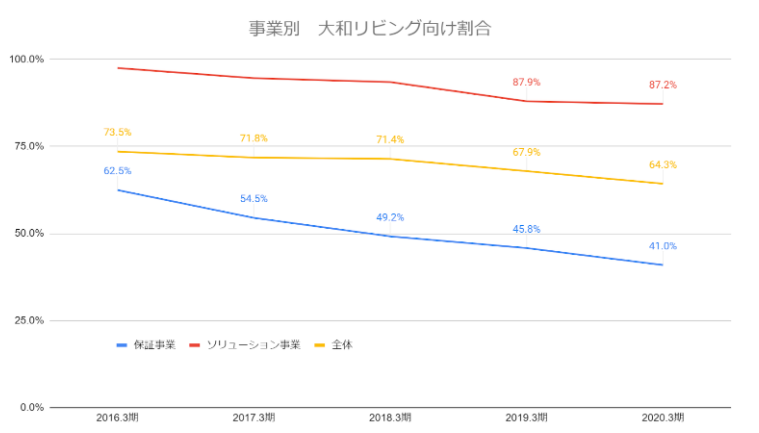

①大和リビング向け割合が大きい

②ソリューションの拡大進む

③少数精鋭 効率経営を徹底

④ユニークな会社と組む

①大和リビング(ダイワハウスグループ)向け割合が大きい

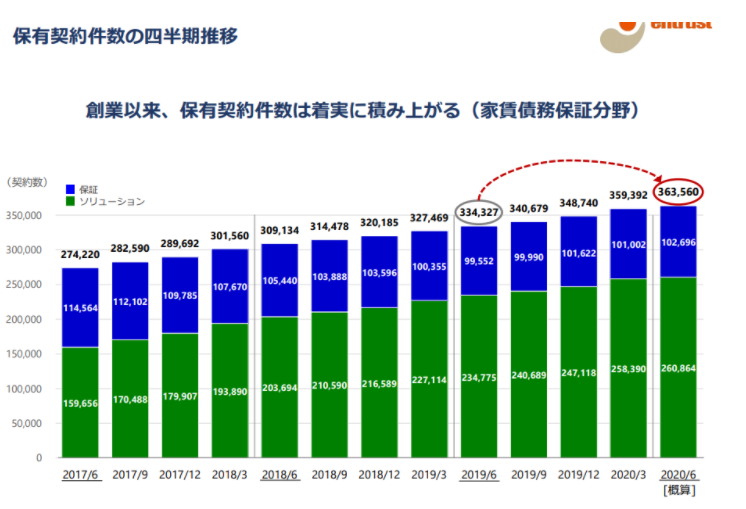

大和リビング向けの売上割合が6割以上を占める。2007年、大和リビングが家賃債務保証の商品を計画していた時に同社が受注するきっかけを得た。現在は保証自体は大和リビングが行い、大和リビングへ提供するサービスは保証事業からソリューション事業に切り替えが進んでいる。保証とソリューションを合わせた件数は増加しているが、他社からの受注が伸びているため割合は減少傾向、安定的な収益源となっている。

②ソリューションの拡大が進む

大和リビング向けの件数がわずかながら減少するが、全体の契約件数は増加を維持している。これまで長年提供してきた実績が強みとなり、他社向けにも拡大している。

③少数精鋭 効率経営を徹底

社員104名(2020年3月期末)、少数精鋭。全国に支店をおかず、大手の管理会社向けに提案型の営業を重視している。本社、秋田、仙台、富山、名古屋、大阪、福岡7つの拠点を持ち、全国に支店を置いていない。管理会社の本社に提案して、支店に広めてもらう営業スタイルである。営業コストを抑えるとともに安定的に大手と良い関係を築けている。

桑原社長はチューリッヒ保険会社日本支社で営業部長としてダイレクトマーケティング部門を担当。自社を総合保証サービス会社と表現し、保証業務だけでなく、付帯するオペレーションを提供することで効率経営を意識しながらも新規事業は踏み込んでチャレンジしていこうという発想をもって経営にあたる。

④ユニークな会社と組む

他社との提携により新商品を提供している。提携先の選択も重要である。前述の通り、入院セットの提供企業、損害保険会社などと提携し、自社商品を提供する。

<成長戦略>

〇保証業務

・主力の家賃債務保証

主力の家賃債務保証は賃貸市場における家賃債務保証サービスの導入率は75%程度(2018年時点)と拡大余地がある。これまで同様に大手中心に継続する。

・新分野

育成中の新分野において、医療/介護は民法改正を追い風に拡大を目指す。

医療費用保証の普及拡大が期待できる。

”スマホス”は国内の8,400病院(一般診療所等は除く)がターゲット。担当者を増員して注力している。

〇ソリューション事業

連帯保証人不要スキーム、入居申し込みマネジメント業務など、C&Oサービスを中心に伸ばす。

大和リビング以外からの受注にも注力する。顧客の負担になる業務を解決する商品をオーダーメイドで提供しており、

高収益を維持しつつ、安定的な成長を目指す。

<業績推移>

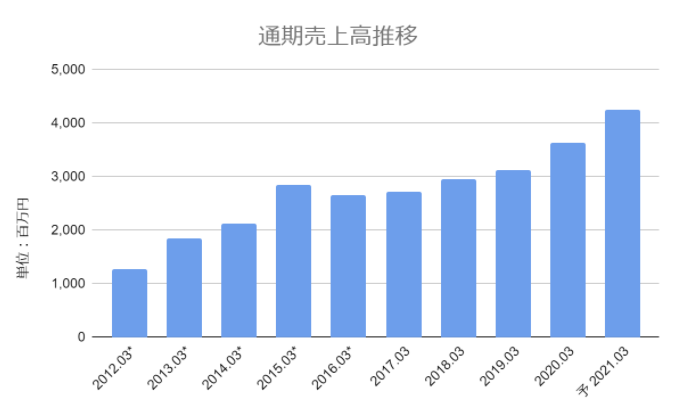

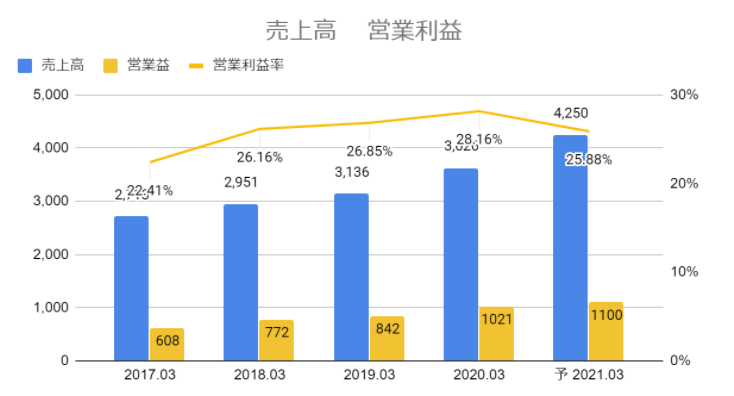

〇通期業績

増収増益を継続しており、コロナ禍においても増収増益を継続する計画。

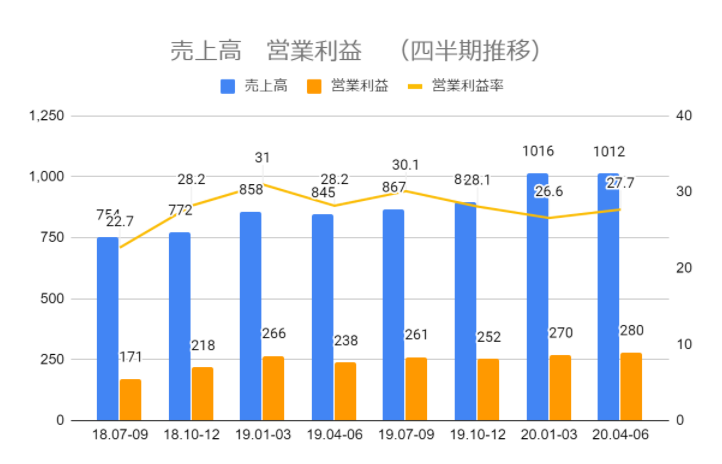

〇四半期業績

売上、利益ともに四半期ごとの大きなブレはなく、安定した収益を計上している。

〇足元の状況

通期計画(単位:百万円)

売上高 4,250(前期比 +17.2%)

営業利益 1,100(同 +7.6%)

新分野への投資を積極化するため、営業利益の伸びは低くなる。

第1四半期実績

売上高 1,012(前年同期比 +19.7%)

営業利益 280(同 +17.7%)

通期計画に対する進捗率

売上高 23.8%

営業利益 25.5%

<長期視点で注目>

効率経営を徹底し、新商品はユニークな企業と提携し、顧客の問題解決に取り組む。

事業上のリスクは限定的と考える。

家賃債務保証の分野はまだ成長余地はあるものの、長期的には高収益を維持する分野と捉えるべきと考える。

高収益を維持しながら、得られた収益を成長が期待できる分野の育成に投資する。

投資家が同社に対して意識すべきリスクは流動性の低さだろう。平均売買代金1億円に満たない状況では、株価の変動も大きくなる。

<バリュエーション>

時価総額 185億円

株価 873円

会社予想PER 26.3倍

PBR 5.7倍

配当利回り 1.15%