7110 クラシコム ”フィットする暮らし、つくろう” コンテンツでつながりを広げる by 小野

7110 クラシコム レポート

クラシコムIRサイト https://kurashi.com/ir

北欧、暮らしの道具店 https://hokuohkurashi.com/

ミッション ”フィットする暮らし、つくろう”

自由、平和、希望は戦略の本質(ポーター賞を獲得)

「北欧、暮らしの道具店」を運営

現在のビジネスへ転換させた2つの気付き

コンテンツで顧客とのつながりを持つ

”なぜそれを作るのかを問い続けて生み出す商品”

価値観のあう人とのつながりの指標=エンゲージメント数を重要なKPIとする

全てのステークホルダーに”フェア”に

青木社長

北欧、暮らしの道具店 店長 佐藤友子氏

(青木社長の妹さん)

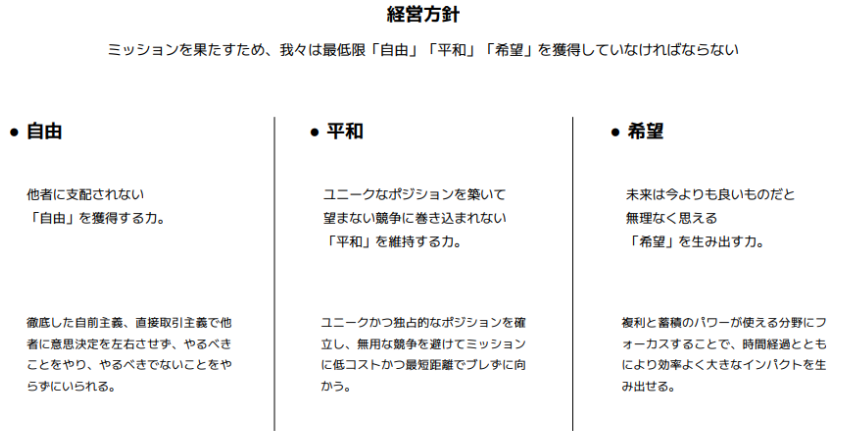

<企業戦略の理想 自由、平和、希望 を掲げる>

〇ミッション・ビジョン

”フィットする暮らし、つくろう。”

をミッションとして掲げる。

自分の生き方を、自分らしいなと感じつつ、満足できている状態を、”フィットする暮らし”ができている状態だと定義する。ミッションはフィットする暮らしを「届ける」ことではない。まず初めに経営している自分あるいは一緒に働く従業員がフィットする暮らしを自ら「作る」ことから始まり、そこにお客様を巻き込んでいくことを”ミッション”とする。

“豊かな暮らし”や”幸せな暮らし”ではなく、”フィットした暮らし”とした。”豊かな”や”幸せな”というのは概念であり、フィットするというのはフィジカル(身体的)な感覚を表現しており、それぞれに合ったものは誰かに否定されるものではない、と考えて選んだミッションである。

”ミッション”を達成するための”ビジョン”として「自由」「平和」「希望」の獲得を挙げている。

ビジョンを理解することが企業価値を理解することにつながる。青木社長が様々なメディアで語っている中からいくつかのコメントをピックアップして紹介する。

同社は2021年度ポーター賞を獲得している。

https://www.porterprize.org/news/2021/10/26090000.html

一橋ICS教授 楠木建氏との受賞者インタビュー動画も必見

インタビューで語られているなかで次の2点が特に同社の特徴を表している。

・エンゲージメント数が重要なKPI

・自由、平和、希望

〇エンゲージメント数が重要なKPI

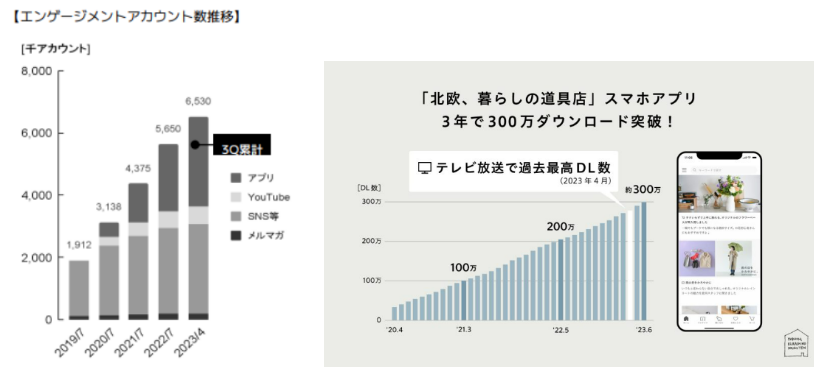

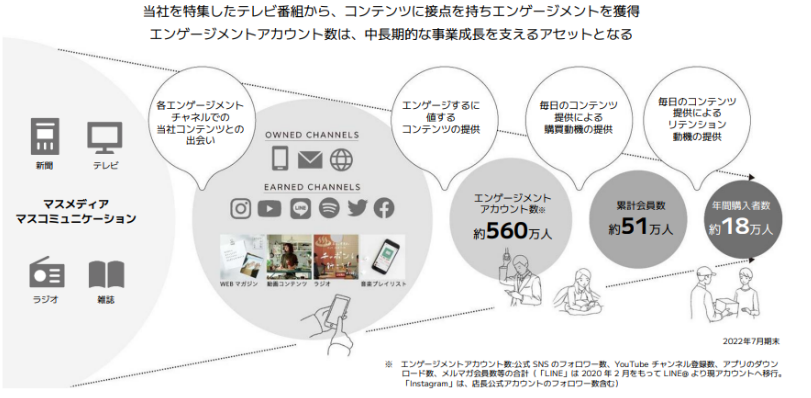

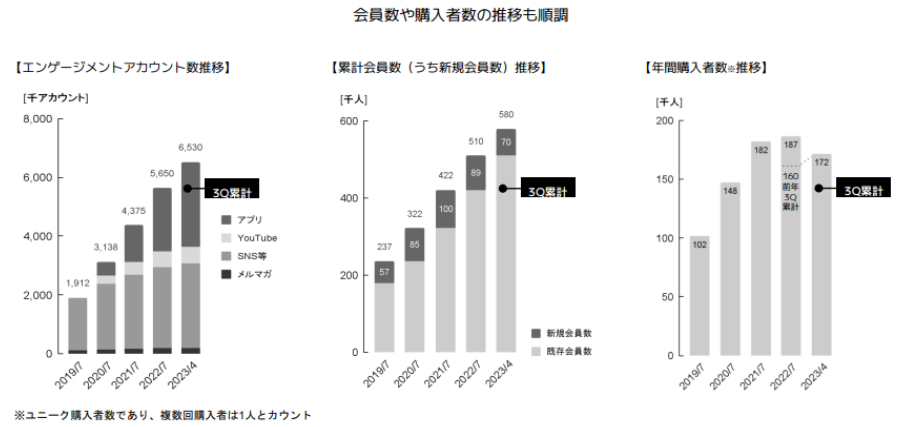

エンゲージメントアカウント数を重要なKPIとしている。

*エンゲージメントとは、そのブランドやコンテンツに対する信頼度。

公式SNSフォロワー数、YouTubeチャンネル登録者数、アプリのダウンロード数、メルマガ会員数からなるエンゲージメントアカウント数を重視している。

2023年4月末時点のエンゲージメントアカウント数は順調に増加し、653万アカウントとなっている。

アプリによる増加が顕著であり、3年で300万ダウンロードを突破した。

多くのEC事業者が重視するKPIはサイトへの訪問者数、購入割合、単価など。同社がエンゲージメント数を重視する理由を、無駄な戦いはしないためと説明する。買いたいと思っている人、買い物をしたい欲求が顕在化している人を楽天やAmazonと取り合ってもかなわない。

ヒマな人の取り合い、買う気のない人の関心を得るなら勝てる可能性がある。常に関心を獲得していれば、いざ買おうとするときに、真っ先に想起してくれる。関心の獲得数がエンゲージメント数と捉えている。

〇自由、平和、希望

楠木教授が戦略として絶賛していたのが、同社がビジョンとして掲げる

自由、平和、希望

企業の戦略を見るうえで私も重視している。それぞれを非常に分かりやすく説明していくれている。

自由:徹底した自前主義、他社に依存しない独立自尊

平和:独立したポジションを確立し、比較されない 望まない競争をしない

希望:今日より明日、今年より来年が良くなって行くだろうと無理なく思える、しっかりとした裏付けある「希望」を生み出す力。蓄積が複利で効果を生む。

ミッションとして”フィットした暮らし、つくろう。”を掲げたが達成するのは簡単ではないと考えた。実現するための会社の人の集まりとしての必須条件は何だろうと、創業当初にミッションとともに考えたビジョンである。

より理解を深めるために青木社長が過去に記述した記事から抜粋する。

”経営方針というものを初めて文章にしてみた”

(2020年7月27日)

https://kurashi.com/journal/11117

すべての人の暮らしをフィットしたものにすることに直接的に貢献できるとは思っていません。人はそれぞれに異なる価値観や美意識、文化をもっており、どうありたいかは多様です。ですから私たちは「私たち自身」と「私たちのような誰か」にとって圧倒的に「フィット」した選択肢を用意し、世の中に魅力的な選択肢を一つ増やすことで、社会全体の中で多様な「フィットする暮らし」づくりができる人を増やすことに貢献したいと考えています。

このミッションを果たす上で事業と会社がどこを目指すべきか、私たちはいわゆる「ビジョン」としてクラシコムが「自由」「平和」「希望」を十分に獲得した状態を目指しています。なぜならミッションを果たすためにやるべきことを実行し、やるべきでないことをやらないでいる「自由」がなければそもそもミッションを果たすことはおぼつかなくなります。またその過程で無用な係争、内紛、競争に巻き込まれその対応に追われるという「平和」がない状態ではミッションに向かうスピードは減じられざるを得ません。そして今日より明日が、今年より来年がもっと良い状況になるだろうと先に「希望」を抱いて仕事できる状況を確保しなければミッションを果たすまでの長い道のりを走り続けるモチベーションを維持することは困難です。

”自由、平和、希望を追求することは継続的にイノベーションを起こし続けることだった。”

(2017年4月20日)

https://kurashi.com/journal/11085

あいつらを「自由」にさせておけば、あるいはあいつらをほっといて「平和」にしておいてやれば、勝手に社会全体の効用に他社以上に貢献するからあいつらの「自由」と「平和」を増やしてやってもいいじゃないかと社会から思われるように、イノベーションの機会たる「希望」を探し続けようじゃないですかと思ったわけです。

〇多くの企業が自由、平和、希望を実現できていない理由

多くの企業は同社のように”自由、平和、希望”を実現できていない。

理由は経営者の欲求にあると考える。

経営者は早く成長したい、大きくなりたいという欲求がある。

社会課題を早く解決したい想いかもしれないし、個人的な承認欲求かもしれない。理由は様々だろう。事業開始当初は厳格な投資基準をもうけていたとしても事業が順調に進捗し資金が潤沢になると投資基準を緩めてしまう。過大な設備投資や不要なM&Aを実行して効率性を悪化させる例を多数見てきた。その結果、効率性を上げるために需要を開拓しなければならなくなる。

やりたくないことをやらざるを得ず(≠自由)、他社から顧客を奪うための戦略を考え(≠平和)、明日も売れるか不安になる(≠希望)。ネガティブスパイラルに陥ることになる。

同社が実現できているのは、規模やスピードではなくエンゲージメント数をKPIとして重視し、早期に過度の成長を追うことなくミッションの達成にフォーカスすることにあると思われる。

〇パーパスは成長するなかで生まれるもの

マーケットリバー株式会社の市川祐子さんが書かれた本。

パーパスの重要性が書かれている本に同社が取り上げられている。しかし同社はパーパスを定義していない。

パーパスが無い理由について質問したところ、以下のように応えていただいた。

”パーパスがないのではなく、定義していない。

パーパスは社会が決めることだと考えている。パーパス:社会の公共性の中でどういう役割を果たすのか

ミッション、ビジョン:私が何を果たすのかをかんがえるもの私たちはパーソナルな動機で事業を始めている。顧客にとっても公共的な利益ではなく、パーソナルな顧客のニーズにアプローチするサービスを提供している。我々が10年、20年事業をしていく中で社会のほうが我々に期待したいことが出来上がる。その期待に対して果たし続けてほしいというコンセンサスが自然に生まれてくる。会社が完全にパブリックになり、トラックレコードの中から社会で果たす役割が明確になる中で、ミッションではなく、パーパスになるのではないか。”

〇価値重視の社会に変えることを期待する

長期でデフレが続き、安さが正義という価値観が日本において蔓延している。自分らしく生きにくい社会において、自社の世界観に合う個人を対象にアプローチをして、自分らしさに意識を向け、自分の価値観を大事にしようと働きかけている。本来の自分の価値観に目を向けてそれぞれが持つ価値観に根ざした社会を拡大する一端を担ってほしいと期待している。

<何をしている会社か>

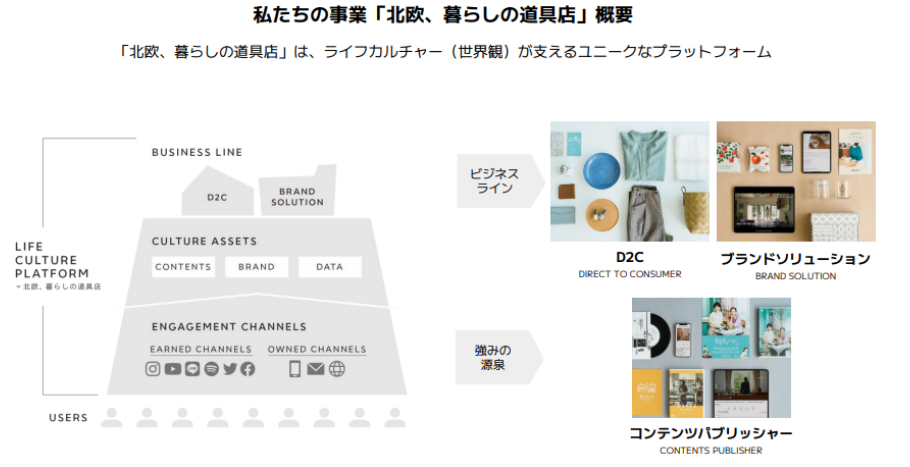

〇D2Cが90%以上を占める

アパレル、キッチン・インテリア雑貨のECサイト”北欧、暮らしの道具店” を運営している。

北欧カルチャーの世界観を「ライフカルチャー」と定義して、そのカルチャーに合ったアパレル、キッチン・インテリア雑貨をECサイトで販売している。初めて聞くと、北欧の雑貨を輸入販売している企業をイメージするかもしれない。設立当初は北欧のビンテージ食器などの販売を行っていたが、今は販売していない。

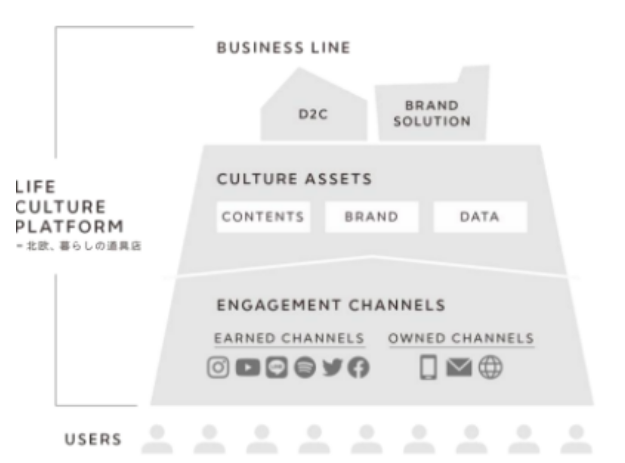

セグメントは”ライフカルチャープラットフォーム事業”の単一セグメントだが、

D2C(Direct to Consumer)ドメインと、ブランドソリューションドメインの2つのドメインで構成されており、D2Cが90%以上を占める。

*ドメイン別売上高割合の推移

D2C(Direct to Consumer)ドメイン:

「北欧、暮らしの道具店」の提供している世界観に共感するユーザーに対し、暮らしにフィットする商品を販売。自社サイトで直接商品を提供している。また、「北欧、暮らしの道具店」のライフカルチャーを表現する記事や動画等のコンテンツを、自社サイトやSNS等の多様なチャネルから配信するコンテンツパブリッシャーとしての側面も有している。取扱商品は、アパレル、キッチン、インテリア雑貨が主力であり、自社企画のオリジナル商品が売上の約半分を占める。

*D2Cとは”Direct to Consumer”の略称で、企業が企画・生産した製品を消費者に直接販売する方法のことをさす。同社は、”北欧、暮らしの道具店”というECサイトで消費者に直接販売している。

ブランドソリューションドメイン:

クライアント企業のブランドが「選ばれ続けるブランド」になるためのソリューションを提供するBtoBサービス。クライアントのブランドや商品を当社の読み物の一つとして「北欧、暮らしの道具店」サイトに掲載するBRANDNOTEなど多数のソリューションを展開。

「北欧、暮らしの道具店」の強いブランドとコアな顧客基盤に加え、D2Cドメインのコンテンツパブリッシングで培った高い商品開発力や、商品を届けられる物流の力などを活用して、国内のナショナルブランド中心にブランディング上の課題解決につながる総合的なマーケティング・ソリューションを提供。ナショナルブランドを中心に、多くのブランドを継続的に支援している。

〇顧客の9割以上は女性だが若い男性からの認知も獲得している

顧客は30代から50代が中心となっている。対象顧客を属性でセグメンテーションしていない。人の価値観は30代くらいまでに形成されると考えており、年齢による卒業のないブランドとして育成している。

顧客の9割以上は女性が占めるが認知度調査をすると1年前くらいから20~30代の男性からも女性と同程度に認知されるようになっているとのこと。若手のビジネスパーソンの認知度が高まっている。

男性の購買が上がることを想定してユニセックスのブランド”ノーマリー”を立ち上げた。

<沿革>

2007年9月にECサイト「北欧、暮らしの道具店」を開設して北欧ヴィンテージ食器の販売を開始。

2008年8月には北欧雑貨の取り扱いを開始、2012年9月には北欧テイスト以外の商品の取り扱いを開始。

2009年3月には楽天市場にECモール店を開店したが2011年11月には閉鎖し自社ECサイトに特化した。

2015年7月にブランドソリューションドメインをスタートした。

沿革は現在の事業が上手く回りだしたところからになっているが、起業した当初から成功したわけではない。青木社長の妹である佐藤友子氏(現在の”北欧、暮らしの道具店”の店長)に対して一緒に事業をやろうと誘い、不動産関係のWEBサービスの開始した。しかし、サービス拡大が思うように進まず、システム構築コストが係り、1年経たずに断念。このまま続ければただ資本金を使い切ってしまうと考え、残った資本金100万円程度を罪滅ぼしの意味を込めて、佐藤氏の好きな北欧(スウェーデン)旅行に行くことに。ただ旅行するだけでは惜しいと考え直し、旅行費だけでも獲得しようと、当時日本で人気が出始めていた北欧のビンテージ食器を買い付けて、日本で売ることを思い付いた。

〇転換点:現在のビジネスへ転換させた2つの気付き

①愛情を注いだコンテンツを作ると共感してくれるユーザーがいる

②ビジネスモデルへの疑問

①愛情を注いだコンテンツを作ると共感してくれるユーザーがいる

顧客との接点においてコンテンツを充実させることの意味を見いだした。

店長の佐藤氏のインタビュー記事から引用する

”倒産目前で予想外の大成功、「一手先を読む」で成長”

https://woman.nikkei.com/atcl/aria/column/19/012200042/031400008/

”人気の高い北欧ビンテージだったが、人気の高さに対して逆に危機感を覚えた。北欧ビンテージとは、主に1950~1970年代に製造されたものを指します。そのため、継続的に安定して仕入れられる商品ではなく継続できない可能性が高い。ビンテージだけでなく北欧の現行品も並行して仕入れるように変更。開店の数カ月後には現行品の販売を開始した。”

”北欧ブームでほとんどの商品が売り切れることもあったのですが、読み物を充実させていると、読み物を目当てに訪れてくれるお客様も多いことに気づきました。

愛情を注いで、地道にコンテンツを制作していくうちに、ユーザー数が伸びていきました。”

②ビジネスモデルへの疑問

順調に売上を伸ばす中でビジネスモデルを見直した。

ECの成長モデルは

”お客様を広告で獲得して販促によって繰り返しお買い物していただく”

”習慣にしていただき常連になってもらう”

ことを積み重ねるビジネスモデル。EC事業者が増えEC市場が拡大する中、集客、販売促進の効率化の名のもと、WEBマーケティングが隆盛をきわめていた。しかし、このビジネスモデルは成長しても利益が残らない。いつか利益が残ることを信じてこのまま借り入れを増やしながら成長することがいいのかと考えなおした。2012年ごろから広告ではなく、コンテンツで出会いを創り、コンテンツで顧客との関係性の維持を創ろうと決めた。自社サイトと楽天市場を並行して運営をしていたが、楽天市場の販売を続けながらも更新をやめ、自社サイトに顧客が移ってきたのを確認し、楽天市場の店舗を閉鎖した。

<特徴・強み>

〇Eコマース企業との違い

一般的なEコマース企業と大きく異なる点が2つ

・顧客の創造プロセス

・顧客とどのように関係を維持するか

についてそれぞれどのような形でどのようなコスト構造で行うかということ。

通常、Eコマースの企業は広告で顧客を獲得する。1顧客獲得するのに広告費数千円から数万円ということもある。そこで獲得したメールアドレスにセールのお知らせやクーポンなど販促で関係性を作っていく。

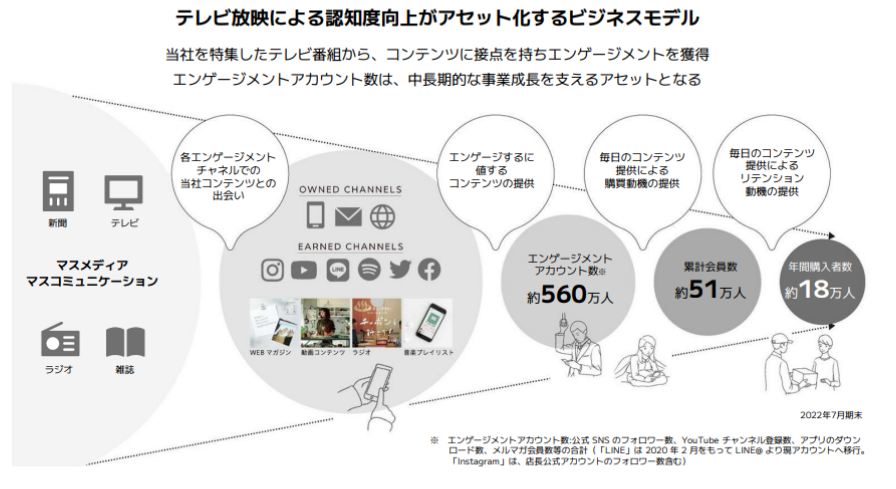

同社の強みの源泉はコンテンツパブリッシャーにある。インターネットのホットなチャネルにおいて、今の顧客、未来の顧客に魅力的なコンテンツを多数送り続ける。コンテンツによって出会いのきっかけを作る。魅力を感じてもらうと各チャネルで登録、ダウンロード、フォローしてもらえるので、毎日プッシュでコンテンツを送り続けることができる。

長く付き合う中で一度買い物をしてもらい、その後繰り返しリピーターになってもらうきっかけを作る。

魅力的なコンテンツによって買い物をする前からコンテンツを受け取るパーミッションを獲得している。

その方たちにコンテンツを送り続けることによって購入転換していただき、その後もコンテンツを送り続けることでリピーターになってもらう。これをほぼ広告費を使わずに実現している。広告費はほぼアプリのダウンロード促進に使っており、顧客獲得には使っていない。

〇強み

具体的な施策に目を向けると2つの強みがあると考える。

・価値観のあう人との密なコミュニケーション

・厳選した商品を含むコンテンツの提供

①価値観のあう人との密なコミュニケーション

世界観に共感した顧客とinstagram、twitter、youtub等のチャネルや様々なコンテンツを通して密なコミュニケーションを重ねて、継続的な関係性を築いている。

複数のエンゲージメントチャネルでコンテンツに出会って、受け取り続けたいと思ってもらう。

様々なチャネルで提供する魅力的なカルチャーアセット(コンテンツ、ブランド)に共感して受け取り続けたいと感じて、様々なチャネルを通じてつながっている。

〇アプリ提供がエンゲージメント数拡大に寄与

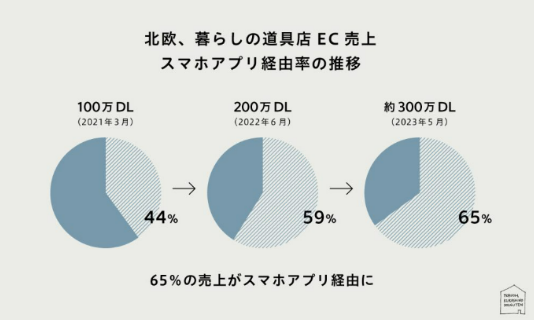

SNSからの誘導だけに依存しないリピートユーザーの獲得と、商品ページ・コラム・動画・ポッドキャストなど多様なコンテンツをシームレスに移動が可能な独自プラットフォームを構築するため、2019年11月にiOSアプリ、2020年4月にAndroidアプリを提供を開始した。

スマホアプリは3年で約300万ダウンロードを突破。スマホアプリの提供は売上に大きく貢献し、アプリ提供前の2019年7月期の売上27.4億円に対し、アプリ提供後の2021年7月期には年間売上が約1.7倍増の45.3億円 、2022年7月期には年間売上51億円へと順調に成長。EC購入比率は2023年5月には65%がスマホアプリ経由となり、その割合が年々高まっている。

*カンブリア宮殿の効果

放送のあった23時から1時間の間でダウンロードされた数は8,600超。放送時間だけではなく、Tverやテレ東Biz等の見逃し配信や、現在までに約30万回が再生されているYouTube短縮版などにより、その影響は数週間継続し、2023年4月の月間ダウンロード数は過去最高の12万ダウンロードとなった。

〇生活に根差したコンテンツを提供し、アプリの利用時間を獲得

多くの企業が自社のアプリを開発し、購入時のクーポンを配布することでダウンロードを促す。しかし大半は買う時だけダウンロードをして立ち上げて、それ以外は使われない。スマホ上にも競争がある。SNSやゲーム、音楽、マンガなどスマホを立ち上げているヒマな時間を奪い合っている。同社はアプリ上で暮らしにまつわるコンテンツを毎日届けることで顧客の時間を獲得する。動画、写真、ブログ、SNSなどコンテンツをリッチにすることで、商品を選ぶ時だけでなく、コンテンツを楽しむためにアプリを立ち上げる。顧客との接点を増やし、そこから商品の販売につながるきっかけを作っている。

②厳選した商品を含むコンテンツの提供

〇なぜそれを作るのかを問い続ける

取り扱うSKU(商品の種類)は1500程度で同様の事業を行う他社の10分の1程度。

販売した製品の定価消化率(定価で販売できた率)は95%以上でセールや割引販売はほぼ行わない。

オリジナル商品を出す基準として大事にしているのは

”作っている本人が本当にお金を出して必要と考えているか”

を徹底的に考え抜くこと。

商品開発において競合調査を前提とせず、企画する本人が

”私なら絶対欲しいよね、なぜなら・・・”

が提案のために必要な要素として最重要視している。

通常のマーケティングでは、ターゲット顧客のペルソナ(サービス・商品の典型的なユーザー像)を明確にする必要があると言われる。しかし、誰か仮想の顧客を想定して欲しいと思って作ったとしても一人も欲しい人がいない可能性がある。

同社社員の8割はライフカルチャープラットフォーム(オウンドメディア、自社チャネル等)の募集告知から採用であり、自社の世界観に共感している元顧客。世界観を受け取る側から発信者になりたいという人を応募倍率100倍以上の中から社員となった。企画チームの一人がどうしても欲しいと考えていることが欲しいと思う顧客がいることの確信度につながる。

SKU数が少ないことで、想定通り売れ行きが進まなかった場合に早期に察知し、課題を見いだし見せ方、売り出し方など対策を検討する。SKUが少ないため一つの商品に手間をかけ、質を高めることができるとともに管理しやすさを実現している。SKU数が多いと、思うように販売が進まなかった場合、セールで売り切るしかない。売れる自信のある商品を作っているため見せ方、打ち出し方を買えれば売れると考えている。

〇オリジナル商品は5割以上

現在のラインナップのうち約半分がオリジナル商品。ラインナップにおけるオリジナル商品の割合は半分程度でも売れ筋の中心がオリジナル商品になるような形を理想と考えている。

現状は顧客に価値のある商品を提供出来ている良いバランスがとれている状態にあるとの見方をしている。

・オリジナル商品の割合を上げすぎない

オリジナル商品は仕入れ商品に対して原価率は低く、価格決定権があることから収益性を高めることが可能である。しかし、現在のラインナップは売れ筋の商品構成と収益性のバランスが良い水準にあると認識している。オリジナル商品の割合を引き上げることは可能だが仕入も大事な機能として捉えており、オリジナルブランドに集中することは考えていない。オリジナルばかりになると”場としての魅力”が下がる可能性があると同社は考えている。例えば、コンビニにおけるプライベートブランド(PB)の例を見れば分かる。PBが増えすぎると選ぶ楽しみがなくなるのと同じと説明する。

・成功確率を上げる商品開発の進め方

新たな商品を扱うときはまずコンテンツで扱い始め、顧客にうける商品のポイントを探ることから始める。売る前からある程度売れる商品を把握したうえで、自社開発商品でなくセレクト商品から扱いを開始する。セレクト商品で仮説を試して顧客に受け入れられる商品を見極めてから自社商品に入れることで成功確率を高める。

<業績>

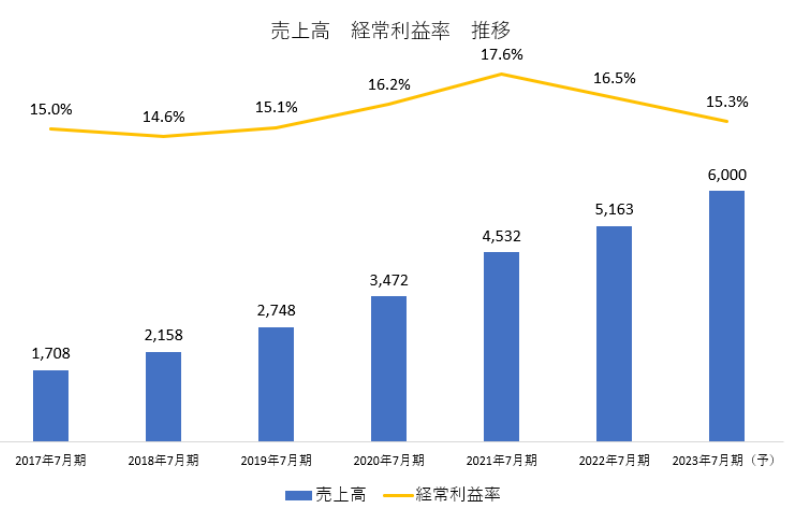

〇通期決算

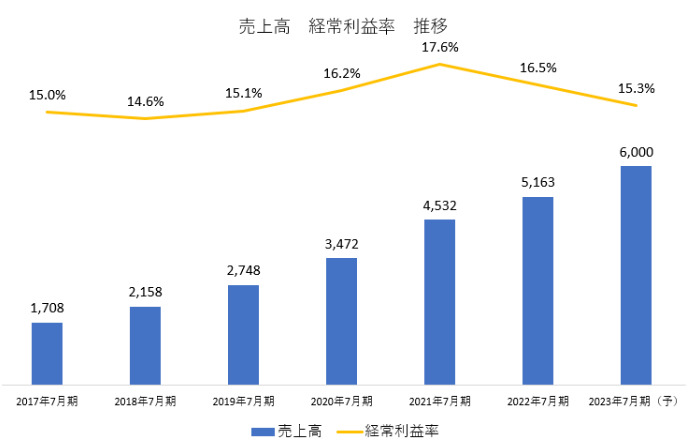

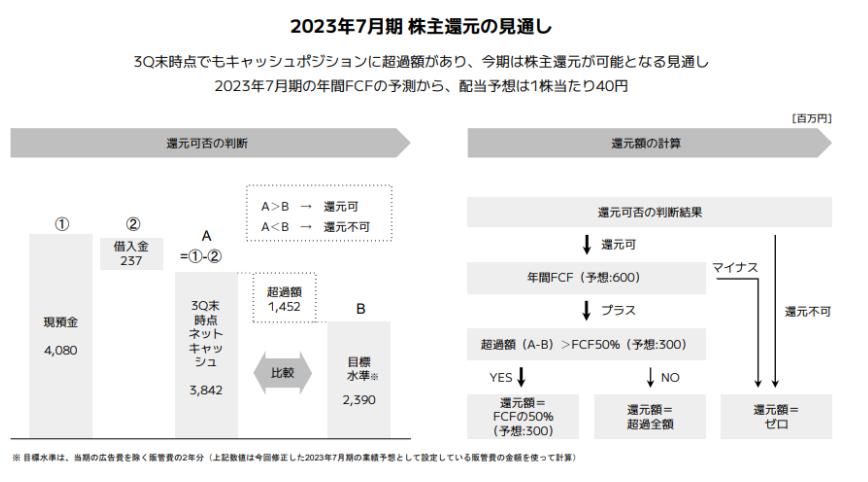

増収増益を継続中。2023年7月期の見通しは売上高6,000百万円(前期比+16.2%)、営業利益920百万円(同+9.3%)を計画している。二桁の増収、15%以上の高収益を達成する計画。2022年9月14日に発表した通期の業績予想は、様々な不確定要素があることを理由としてレンジでの開示としていた。第3四半期までの市場環境や業績の状況を踏まえて予想を改めて算定しなおし、特定値での業績予想と配当予想を発表した。

*過去の営業利益は開示されていないため、有価証券報告書で開示されている経常利益から作成

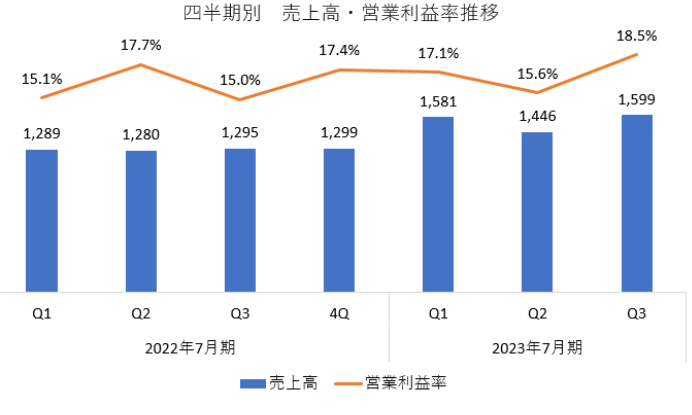

〇四半期決算

<成長戦略>

〇エンゲージメント数を重要なKPIとして拡大

引き続きエンゲージメント数が最も重要なKPIと位置づける。ライフカルチャープラットフォームの各レイヤーの深化と拡大に注力する。カルチャーアセットコンテンツの魅力、質を高めることによってエンゲージメントチャネルを拡大することを目指す。土台が大きくなることでその上で行うビジネスが安定し、成長を可能にする。

〇D2Cで成長しブランドソリューションは規模を追わずブランド価値向上に寄与

D2Cにフォーカスして成長を目指す。

ブランドソリューションは非常にニーズが強いが、規模を拡大する方針は持っていない。案件単価の向上、効率の良い、質の高い、業界で尊敬されるようなプロダクトを作りたいと考えている。基本的には労働集約型ビジネスであり、スケールするためには人を採用し固定費を上げないと売上を拡大することができない。大手のメジャーなナショナルブランドとコラボすることで収益を得ながらブランド価値向上に寄与する収益性の高いビジネスとして継続する。

〇利益率は15%を意識

売上高経常利益率はほぼ15%以上を達成している。

コロナ禍の巣ごもり需要で利益率が上振れた部分があるが、今後も売上高経常利益率15%の水準を意識して経営する方針。

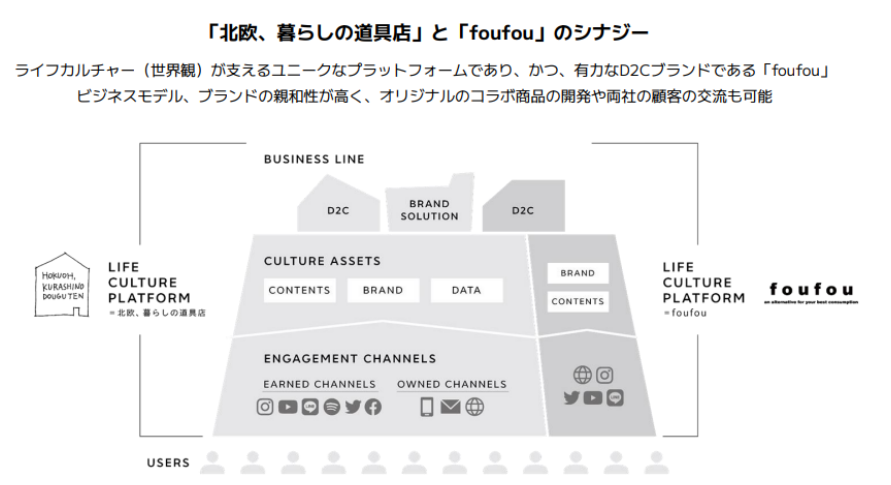

〇foufouの買収の育成を再現性のあるモデルケース構築につなげる

ファッションD2Cブランド foufouを買収した。

取得価額は3億円の予定。2023年8月1日に子会社化する予定で、2024年7月期より連結開示となる。

年間売上4億円程度と同社の売上に占める割合は6.7%程度に相当する。

収益性も高く、成長しており、知名度もあるブランドとのこと。創業当初からクラシコムに注目して、様々なビジネスのやり方などクラシコムの経営のエッセンスを学びブランドを作ってきた企業で、親和性が高いビジネスを展開している。

今回の買収は自社に取り込み成長させるだけでなく、育成過程を含め再現性のあるモデルに構築したいと考えている。現在のfoufou社は10年くらい前のクラシコムの売上規模にあたる。その後の10年で様々な変化があった。foufou社がこれから10年成長するにあたってクラシコムが経験済みのノウハウを提供してスムーズに成長を後押しできると考えている。伸びしろがあるブランドを内製化してグループの成長性を担保することも意味する。

<株主との関係>

上場してもうすぐ1年が経過する。

機関投資家中心にIRを進めてきたが、7月9日に初めて個人投資家との対話の会に登壇した。とはいえ、個人投資家を軽視していたわけではない。開示と併せて、説明会を開催し、開催の動画を即座に自社のyoutubeチャンネルにアップして、情報格差を無くすための取り組みを行っている。

IRにおけるアドバイスは社外取締役であるマーケットリバー株式会社の市川氏が担う部分もあるだろうと予想されることから開示には前向きに取り組むことを期待しても良いと考える。過度な煽りと言ったものはなくサプライズは極力抑えることになるだろう。”自由、平和、希望”のビジョンを徹底するならば、リスクをとって成長のスピードアップを期待する投資家には物足りないかもしれない。その結果、共感する投資家が株主となり、短期投資家は減ることが予想される。意識すべきリスクは事業でのリスクではなく控えめな見通しに対して、市場での関心が薄れることによる流動性リスクかもしれない。しかし企業価値は業績に連動するものであり、積極的な開示により株主との対話を続けるならば、株主になり企業との対話を楽しみたい投資家にとってはよい投資先企業となる。

今後の株主との関係が想起される記事を以下に一部抜粋する。

店長の佐藤氏がコンテンツに対して愛情を込めたというコメントとも重なる。

”売上は顧客や社会からの「支持」という「資産」を運用して得られる「運用益」の事であるという仮説(メモ)”

2014年5月21日

https://note.com/kohei_a/n/n85b911b4166f

とにかくただただサイトに来てくれる人たちに

「来てよかった」

「また来よう」

「誰かに奨めたい」と思ってもらうにはどうするかだけに集中してきたし、社会的に存在意義を評価してもらえる会社であれるように

「面白い会社だよね」

「これからが楽しみだよね」

「機会があったら応援したいな」

「働いてみたいな」と思ってもらえるにはどうしたら良いかだけをひたすら考えてやってきた。

そのまま株主との関係に置き換えれば

「投資してよかった」

「また投資しよう」

「誰かに奨めたい」

「面白い会社だよね」

「これからが楽しみだよね」

「機会があったら応援したいな」

「働いてみたいな」

と思ってもらえるように事業を継続していただければ、継続して株主として応援できる。

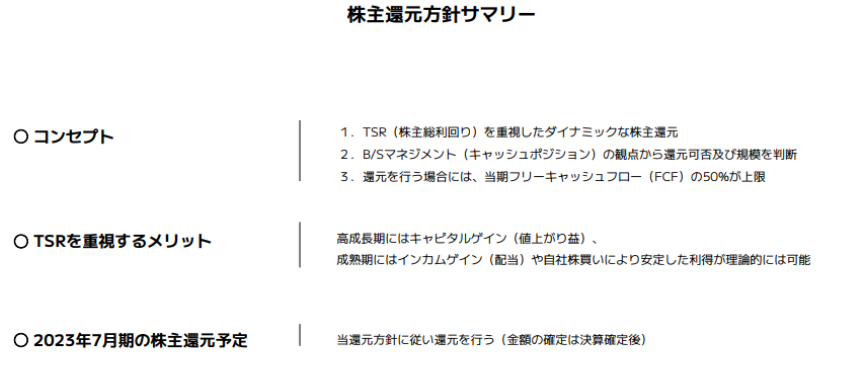

〇株主還元

株主還元については明確なルールを設定している。

上場後に初めてこの資料を見たとき大変驚いた。当初からルールをここまで明確にしていた企業は記憶にない。特に中小型に属する企業は成長投資優先であり、株主還元は先送りされることが多いことに加えて、事業環境の変化が激しいなかで資金使途にある程度自由度を持っておきたいという考えからか、明確にするのを避けている傾向にある。

個人的には素晴らしい還元方針を掲げていると感じたが上場直後の株式市場では具体的な金額が明示されないことで評価されなかった。実際に実施されて初めて方針が受け入れられるのであるから評価されないのは当然のことだろう。今後、毎期ルール通り実現されて初めてトラックレコードとして認められるものになる。

コンセプトとして特徴的なのはB/Sマネジメントの観点から還元可否及び規模を判断するということ。安定配当を宣言する企業が多い中で、グローバルサーベイの結果を決定の判断基準の一つとした。

ルール及び第3四半期時点で算出した数値は記述の通り。

予想される変動要因としては投資金額が大きくなり、FCFが前期より減少すれば減配、FCFが赤字の場合は無配になるなどの可能性がある。成長につながる投資機会があれば投資をし、投資機会がなければ還元する。短期での変動はあるとしても長期でFCFの成長を実現し、株主に還元する方針をルールとした。

<バリュエーション>

時価総額 116億円

株価 1,585円(2023年7月14日終値)

23.7期予 EPS 86.58円

23.7期予 PER 18.3倍

一株当たり配当(予) 40円

配当利回り 2.52%