7097 さくらさくプラス 都内集中で成長

7097 さくらさくプラス レポート

ポイント

認可保育所を運営

東京に集中開設

利便性の良い立地が入所者増、職員増につながり、運営の安定に寄与

不動産物件情報の収集・活用に強み

保育園特化型私募ファンドは物件豊富で投資家のニーズも強い

<沿革>

社長の西尾氏は2009年まで不動産情報提供サービスを行うアイディーユー(現日本アセットマーケティング)で

マンションデベロッパーに土地や物件情報を提供していた。リーマンショックで事業縮小せざるを得なくなった。

西尾社長の奥様がかつて幼児教育に携わっており、子どもが2,3歳だった時に周りでもなかなか保育所に入れないという

悩みを多く聞いており保育所の必要性を身近な社会課題として感じていた。

これまでの不動産の情報収集・活用ノウハウを活かしてできることがあるのではないか、

少子化が進む日本を子どもを生みたい、育てたいに変えたい、と考えた。

そんな中で副社長の中山氏が2009年5月に大阪府において事業譲渡により保育園を譲り受け、

個人で認可外保育施設を開設。その後、事業を拡大し、信用力を強化するため2009年8月に

株式会社ブロッサム(現「株式会社さくらさくみらい」)を設立した同社の沿革につながる。

2009年8月 保育所の運営を目的として株式会社ブロッサムを設立。

2017年8月 株式会社さくらさくプラスを設立し、株式会社ブロッサムを完全子会社化。

この時、すでに運営施設数は20以上となっていた。

2018年5月 不動産関連事業を営むことを目的として100%子会社の株式会社さくらさくパワーズを設立。

2019年3月 不動産事業の強化を目的として株式会社さくらさくパワーズ他、併せて4社の合弁により、株式会社あかるいみらいアセットを設立、持分法適用関連会社とした。

2019年12月 ベトナムにおける保険事業の展開を目的として、Hana TED.,JSCの持ち分を取得し、持分法適用関連会社化

2020年10月 東京証券取引所マザーズに上場

<特長・強み>

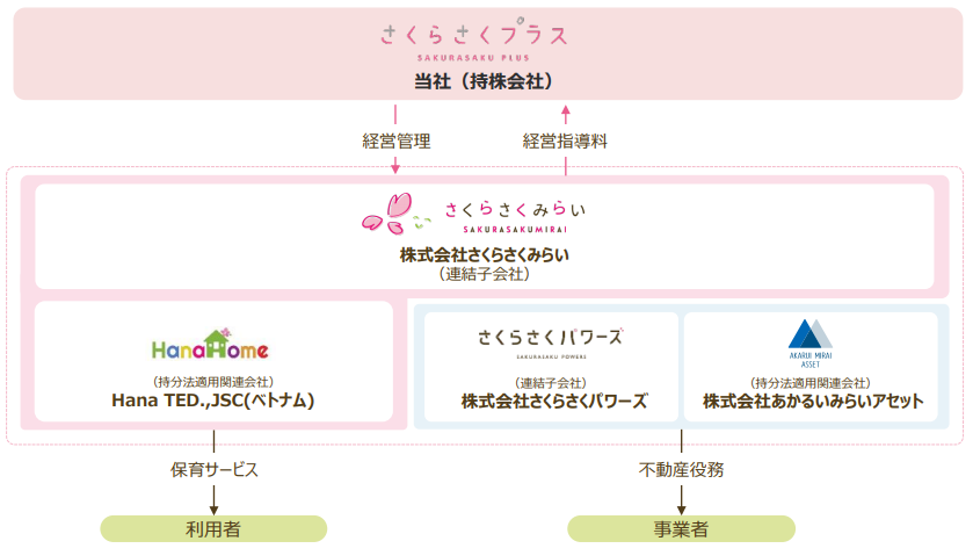

同社は保育施設の運営と関連事業を行う企業と、その持ち株会社で構成される。

「さくらさくプラス」が持株会社で、子会社の経営管理を行う。

売上の9割以上は保育所を運営する子会社「さくらさくみらい」の売上が占める。

子会社は以下の通り。

・連結子会社

保育所を運営する「さくらさくみらい」

保育所への活用のための不動産の仲介・コンサルティング業務を行う「さくらさくパワーズ」

・持分法子会社

不動産の管理・運用を行う「あかるいみらいアセット」

ベトナムで保育所を運営する「Hana TED.,JSC」

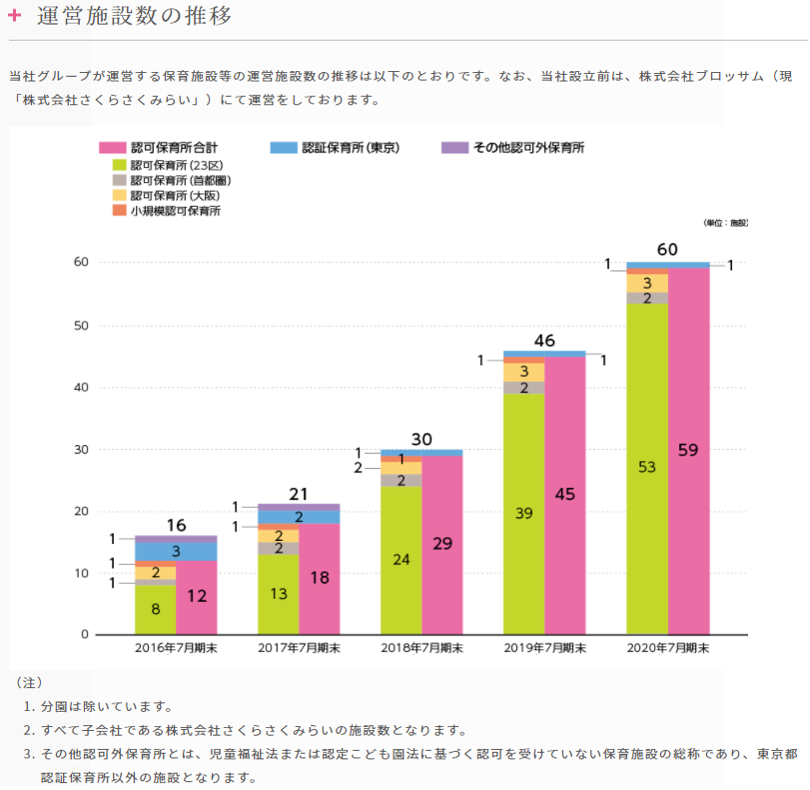

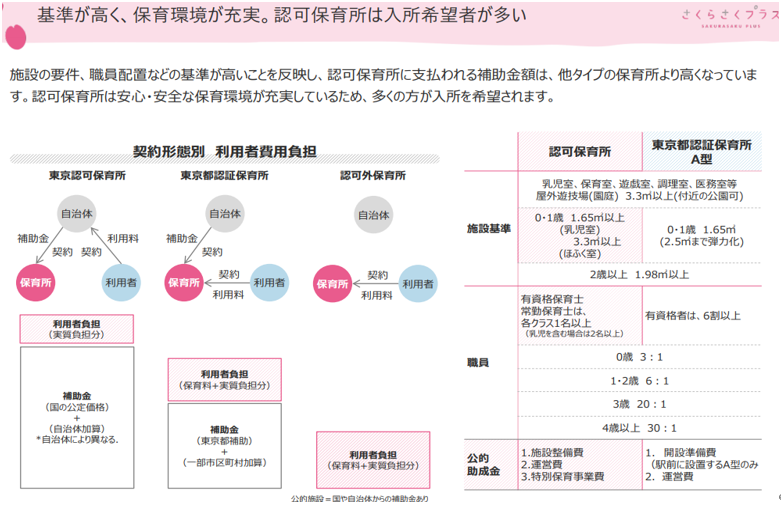

〇認可保育園を運営

・運営する保育園の98%は認可保育園。

(2020年7月期末 運営する60施設のうち、59施設が認可保育所)

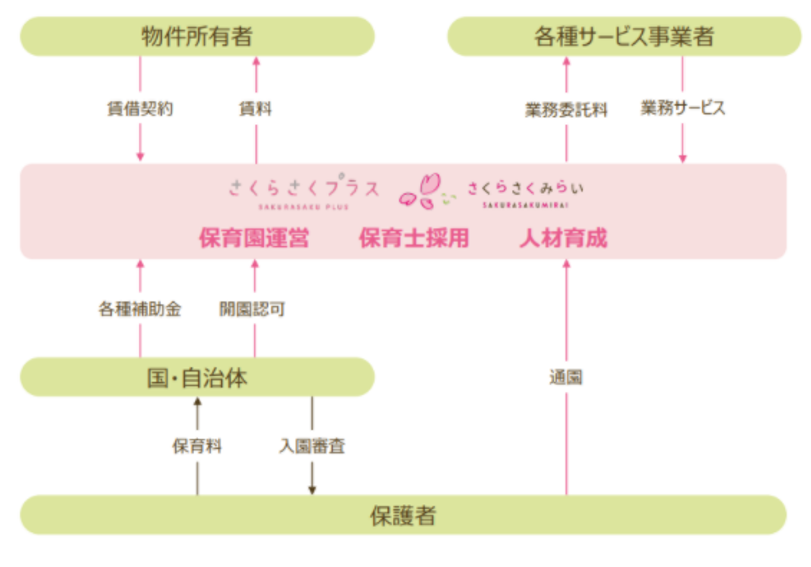

・認可保育園は、国・自治体から補助金が支払われる。

〇特徴

保育所を運営する上場企業は他にもあるが、同社の特徴は主に次の3点

①東京都に集中(ドミナント展開)

②不動産情報の活用

③保育所に特化した私募ファンドの運営

①東京都に集中(ドミナント展開)

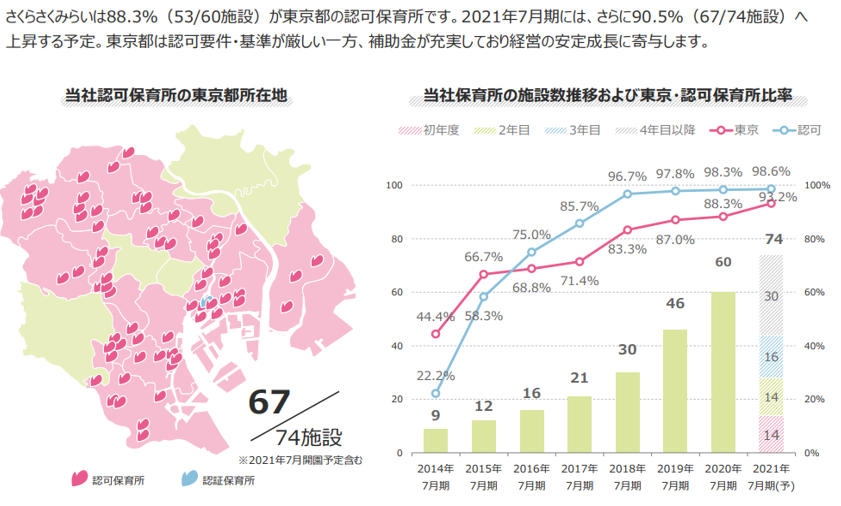

現在60施設のうち53施設が東京都の認可保育所。

2021年7月期は14施設開業予定であり、合計74施設のうち67施設が東京都の認可保育所となる。

行政から認可を受け続けるには実績が重要となる。

同社はこれまでの実績を基に着実に開設を続けている。

東京都にドミナント展開することのメリットは次の通り

①-1.東京都独自の補助金の上乗せ

①-2.複数施設での職員の融通

①-3.駅近の利便性(社員の定着、顧客)

①-1.東京都独自の補助金の上乗せ

①-2.複数施設での職員の融通

職員の離職の原因として人間関係の問題がある。

職場での人間関係に問題があった場合でも、近隣の他の施設への転勤により、離職させることなく雇用を継続できる。

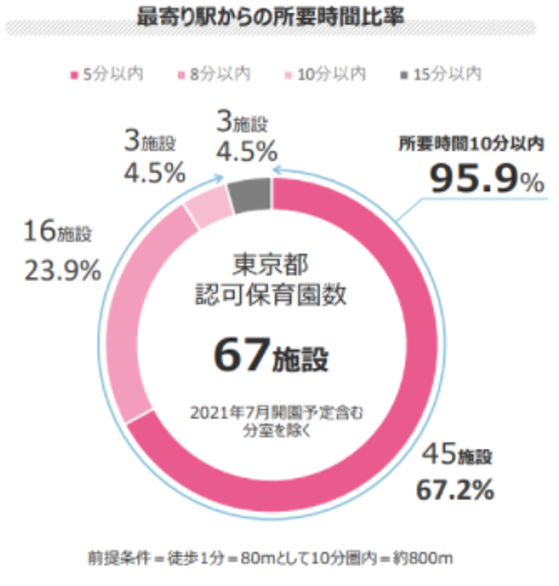

①-3.駅近の利便性

東京都でも特に駅に近い立地に開設している。約95%の施設が駅から徒歩10分圏内にある。

駅に近いことは顧客から選ばれやすいことに加え、職員の採用、定着率向上の面でメリットがある。

②不動産情報の収集・活用

同社は不動産情報収集・活用の点で一日の長がある。例えば、土地の価格が高く、保育所の運営のみでは収支に見合わないような物件には、1-2階を保育所、3階を保育士の寮とする”社宅併設保育所”にしたり、1-4階が保育所、5階より上はサービスオフィスを置く物件にするなどの企画により開設している。

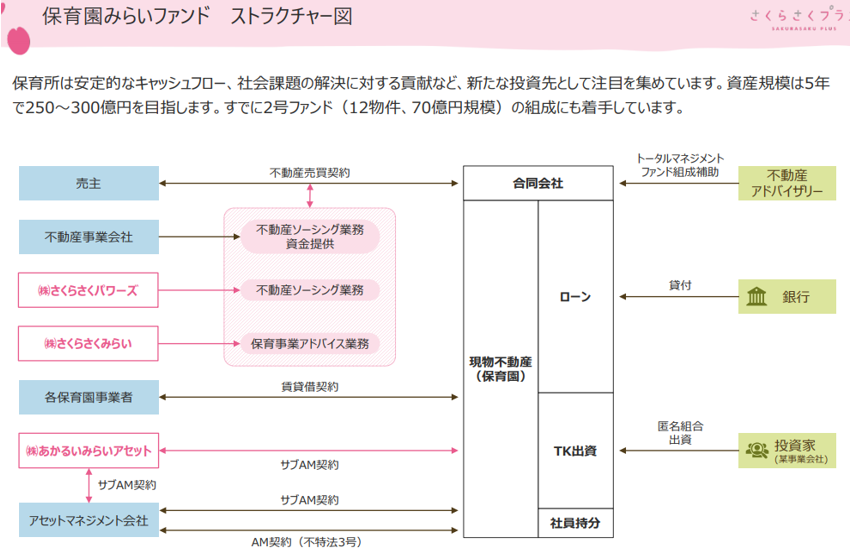

③保育所に特化した私募ファンドの運営

他社運営の物件を併せた私募ファンド”保育園みらいファンド”の設定

<収益計上の特徴>

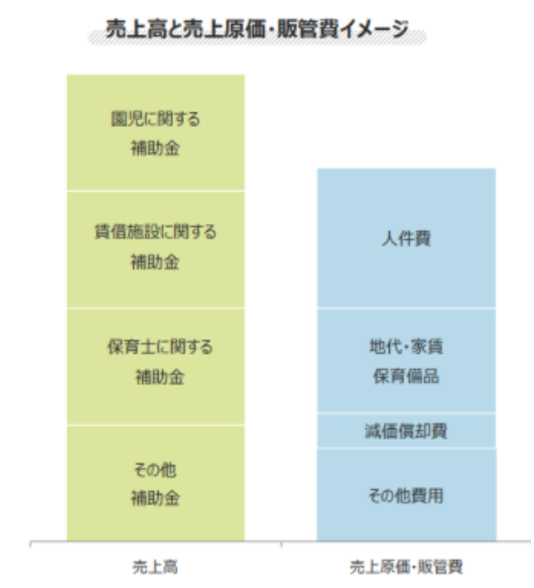

補助金が収益の中心となる為、事業への影響を理解する必要がある。

①補助金によりキャッシュ負担は小さい

②5年程度で定員が埋まる

③補助金で取得した設備の圧縮記帳が選択される

④四半期の業績に季節性あり(第3四半期に偏り)

①補助金によりキャッシュ負担は小さい

認可保育園は売上高の100%が補助金である。

施設の条件によって異なるが、およそ1施設の設置費は1.5億円程度。

設置費の3分の2程度を補助金として受け取る。

運営補助金以外にも保育所開設に伴う内装費、備品などにも補助金が給付される。

園単体では初年度から黒字化できる。

設備投資のキャッシュアウトを初年度に3分の2程度が回収できるため、キャッシュ負担は小さく抑えられる。

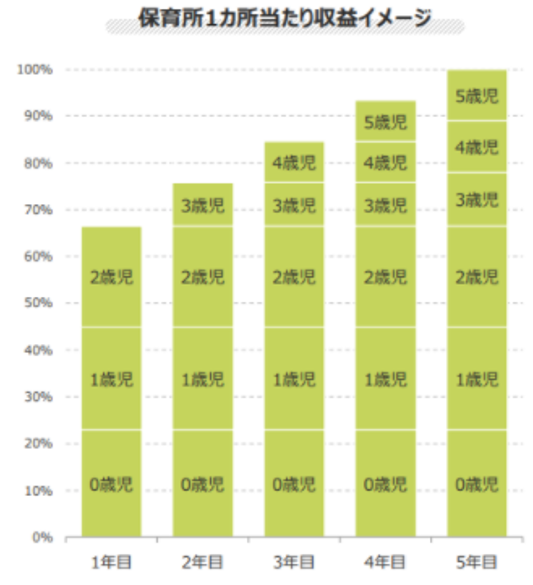

②5年程度で定員が埋まる

待機児童の多い0~2歳児が先に入所し、年々積みあがり、5年で定員が埋まり、収益が最大化する。

③補助金で取得した設備の圧縮記帳が選択される

設備投資に補助金が利用されることで表面的な利益の表示に違いがでるため注意が必要である。

あくまでも表面的な違いであり、営業利益ベースでは差が出るが最終的な税効果では同じになる。

・補助金の圧縮記帳について

設備投資をすると通常は単純に減価償却となるが、

固定資産の取得の際に自治体から補助金を受領した場合、

税務上、固定資産の取得価額から補助金の額を控除する処理(圧縮企業)が認められている。

圧縮記帳の方法は2種類

・直接減額方式

直接減額方式:補助金の額を控除した残額を固定資産に計上、控除後の額を基に毎期の減価償却費を計上

・剰余金処分方式

剰余金処分方式:補助金を収益計上し補助金控除前の金額で償却費を計上する。

*同社の場合、剰余金処分方式を選択

2つの計上の差異は

剰余金処分方式の場合

補助金収入=営業外収益

補助金に関連する固定資産の減価償却費(売上原価)は償却終了まで多額となる。

直接減額方式の場合

開設した事業年度に「補助金収入」による損益への影響はなく、固定資産が減額される。

その後の固定資産の減価償却費(売上原価)は償却終了まで少額となる。

④四半期の業績に季節性あり(第3四半期に偏り)

同社の業績には四半期ごとの偏りがある。第1,2四半期は新園の職員の採用、設備投資などでコスト負担が大きくなる。一方で、開所は4月が多いため、同社の3Q(2月~4月)に営業外収益の計上が大きくなるの。ファンドの利益、開所3年未満の定員に満たない44施設の児童数の上乗せも3Qに計上となる。

<成長可能性>

主に次のような点で継続的な成長が期待できる

①定員充足までの増収

②東京での出店継続

③海外での開設・運営施設数の増加

④私募ファンドの規模拡大

①定員充足までの増収

2021年7月期に提供予定の74施設のうち、44施設は3年未満。

毎年、新しい園児の入園が増える。

②東京での出店継続

今後5年程度は年間13施設を開設する計画。

規模の拡大により資金的な余裕ができたとしても、職員の採用・教育、質の維持などを考慮すれば

年間13施設程度の開設数が無理のない水準だと考えている。

東京都の認可保育所の数は直近の3年間は年間250程度の設置が続いている。(下表参照)

13施設はそのうち、5~6%程度を占める。

2020年7月29日 東京都福祉保健局発表 ”都内の保育サービスの状況について”

https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2020/07/29/08.html

https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2020/07/29/documents/08_01.pdf

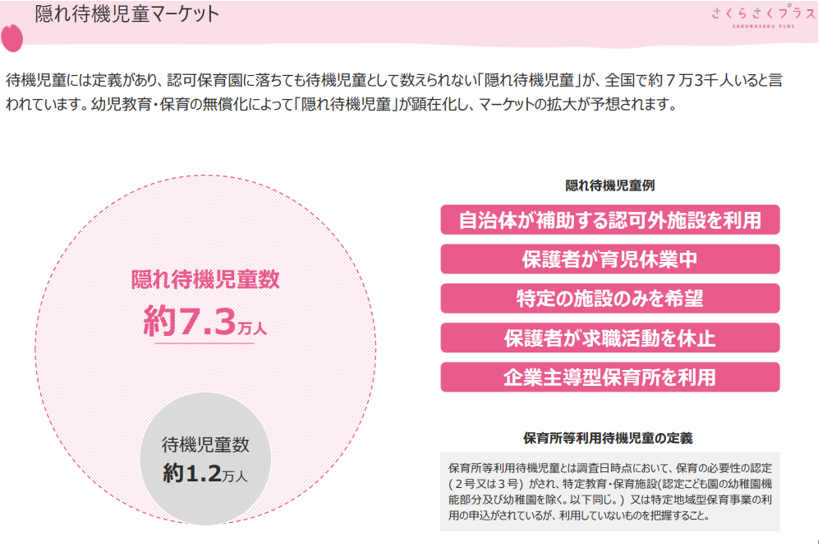

・潜在需要(認可外保育所に通う児童)が存在する可能性

集計された待機児童以外待機児童は多く存在すると考えられる。

”認可保育所”の保育料は所得に応じて決められるため一定ではないため単純比較はできないが、

保育料やサービス内容が自由に設定できる”認可外保育所”と比べれば月額おおよそ2~3万円程度安い。

金額的な負担を考慮すれば、認可外施設に通っている児童も潜在的な待機児童と考えることができる。

・幼児教育無償化制度

2019年10月から幼児教育の無償化制度がスタートした。

同社にとっては追い風となっている。

認可外保育施設にも補助はあるものの、認可保育所ほうが安く、負担が小さい。

認可保育所に入りたいという意識は変わらないと考える。

③海外での開設・運営施設数の増加

現在、コロナ禍で思うように活動できていないが、経済が豊かになり親日度が高いベトナムにおいて日本のサービスに対する評価は高く、ニーズも強い。将来的な施設の拡大が期待できると考えている。

④私募ファンドの規模拡大

年間1本ペースで設定の計画。5年で250億円~300億円を目指す。

現在も4月開始を目標に2号ファンドの組成に着手している。1号ファンドは50億円だったのに対して、2号ファンドは12物件70億円を計画している。組み入れる物件の所有者、投資家の双方のニーズが強く、計画より設定金額が大きくなる可能性がある。組み入れる物件の一部は同社の運営施設だが、他社の施設が大半を占める。安定した収益が期待でき、既存の投資物件とリスク分散が可能な投資商品としてニーズがある。

毎年一定数の施設開設があり、物件のオーナーからの情報提供、投資家からの投資資金の流入はあり毎年の設立することには無理がないと思われる。

<業績>(単位:百万円)

2020年7月期

売上高 7,629(前期比 +48.0%)

営業利益 241(同 5.4倍)

2021年7月期 会社予想

売上高 9,613(前期比 +26.0%)

営業利益 462(同 +91.7%)

<バリュエーション>

時価総額 101億円

株価 2,393円

会社予想EPS 264.4

会社予想PER 9.1倍

PBR 4.0倍

無配