3359 cotta コロナ禍で顕在化したニーズ開拓にチャレンジする

3359 cotta

ポイント

・チャレンジを続けてきたことで実現した成長

・社長交代でもやることは変わらない

・大きな市場が見えたことで新たなチャレンジ

同社はBtoB(法人向け)とBtoC(個人向け)で小ロットの製菓、製パンの材料、調理器具、包装資材の開発・販売を行う会社である。

コロナ禍で巣ごもり需要が拡大する中で個人向けの販売が拡大し、その成長が期待されている。

2020年3月1日に株式会社タイセイから株式会社cottaに商号変更。

2020年1月1日付けで佐藤成一社長が会長となり、黒須綾希子氏が社長に就任。

2020年3月13日には中期経営計画を発表。

その内容はこれまでの着実な成長から一転して、積極的な投資により飛躍的な成長を目指す意欲的な計画に見える。

長期投資を考えるとき、企業の過去を振り返り、どのような経営判断をしてきたかを確認することが重要である。

同社の過去を振り返るとともに、中期経営計画では何を目指すのかを確認し、理解したうえで投資すべきかを検討したい。

<挑戦を続けてきたことで達成した成長>

2020年9月期で22期連続増収を達成した素晴らしい業績である。

しかし、投資家の印象は

・成長率は低い

・投資に消極的で堅実経営

というもの。必ずしも高い評価を得られていない。

株式市場からは

”もっとチャレンジしてほしい”

”投資をして、成長を加速してほしい”

という声が聞こえてきそうだ。

しかし、実際には何度かのチャレンジを通して実現した成長である。

大きな転機は3回

①小ロット低価格での提供

②BtoCへの転換

③独自の価値提供

①小ロット低価格での提供

現在の会長で創業者の佐藤氏はある乾燥剤メーカーの営業担当であった。

そこで全国のお菓子屋の顧客と接する中で中小の菓子店がかかえる課題に気付く。

お菓子屋の業界は大ロットでしか卸してくれないのが通例。

中小の菓子店は

・まとまった在庫を保管する倉庫がない

・多額の仕入資金が先出になる

・廃棄ロスのリスクがある

ということ。

そこで小ロット、かつ低価格で提供すれば解決するのではないか、喜んでもらえるのではないか、と考えて事業を開始した。

当初は包装資材、乾燥資材からスタートし、小麦粉や佐藤などの製菓材料にも取り扱いをひろげた。

大ロットで問屋から仕入れ、小ロットに小分けして全国のお菓子屋に売る。

その事業が順調に成長し、連続増収を達成。2005年には福証への上場を果たした。

②BtoCへの転換

そのまま順調に成長するかと思われたなかで、お菓子屋を取り巻く環境が急激に変化を始めた。

2010年ごろから始まるコンビニスイーツのブームである。

コンビニが他のコンビニとの差別化として安くて美味しいスイーツの開発・販売を積極化した。

小規模のお菓子屋では到底かなわないため閉店するお菓子屋さんも増え、同社は新たな顧客を開拓する必要に迫られた。

そこで新たな市場としてBtoCの成長可能性に着目。

お菓子作り教室を開いていたり、趣味でお菓子作りをしている個人顧客にも小分けされた業務用食材の需要がある事がわかり、

BtoC向けの生産工場を作った。

BtoCを拡大する上では拡散力が重要であると考え、

黒須現社長がお菓子作り、パン作りのブログを徹底的に読んでいき、

ブロガーにBtoCサイトcottaへの協力を依頼した。

現在では提携インフルエンサーは100名を超えるという。

③独自の価値提供

2013年には東証マザーズ上場も果たし、さらなる成長を目指し、

2014年にはインターネットサイトcottaの運営会社、株式会社TUKURUを設立した。

そこで気付いたのが独自性のある商品の不足である。

小ロット、低価格のニーズは捉えたものの、自社が提供する付加価値が小さいと考え、オリジナル商品の開発に着手。

オリジナル商品を低価格で提供するために海外調達の窓口として2016年に株式会社ヒラカワを子会社化。

さらにサービスでも価値を提供する。

SNSの発信力を活かした食品メーカー、調理器具メーカーとのタイアップ広告、

おうちパンマスターという独自資格の認定

などで独自の価値を提供する。

その結果、新たに成長軌道にのせることができた。

そして、現在、コロナ禍にあって巣ごもり需要の追い風があり、同社への需要がさらに高まっている。

<業績推移>

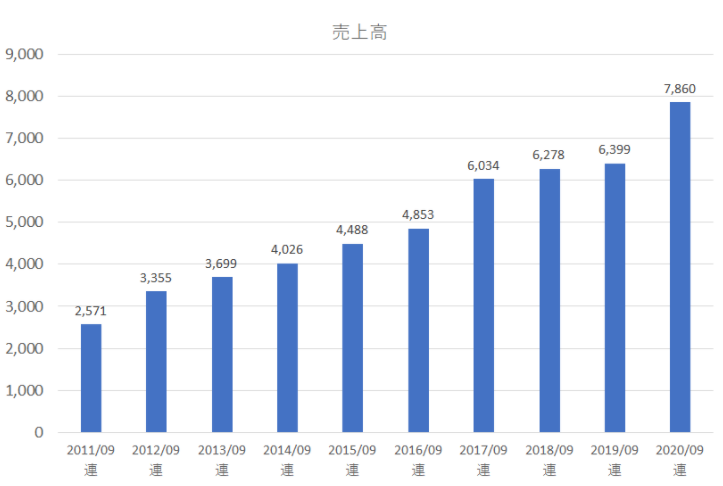

〇連続増収を達成

創業以来、22年連続増収。2020年9月期はコロナ禍の追い風を受け、大幅増収を達成した。

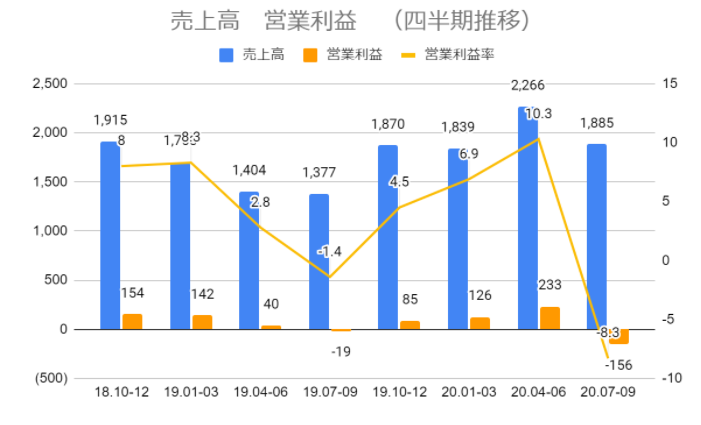

営業利益は中期経営計画で示された通り、広告宣伝の投資を行ったため、営業利益率は低下した。

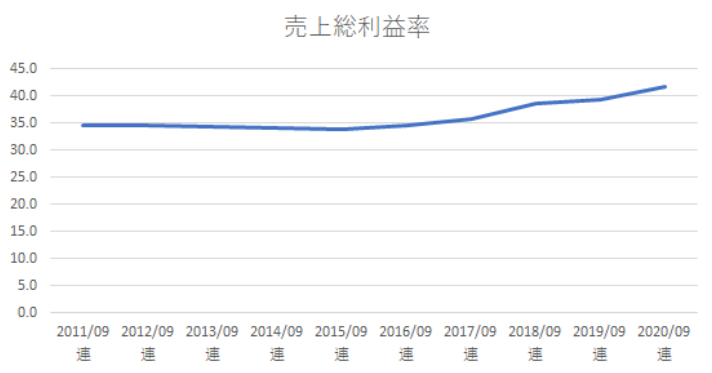

広告宣伝費の影響を排除して見るため売上総利益率の推移を確認する。

同社が提供する付加価値の変化を確認する意味がある。

売上総利益率が徐々に改善している。

主な要因は2つ

①PB(プライベートブランド)商品の比率を高めていること

②メディア事業の成長

①PB比率を高めていること

現在、自社PB商品の割合は45%程度ある。

独自商品の開発に注力し、5年ほど前から黒須社長の指揮のもと、PB商品の開発、販売を開始した。

PB商品は”製菓・製パン材料”と”製菓・製パン道具”が同程度ずつ。

材料は子会社の株式会社プティパが国内で生産、道具のほとんどは海外で生産している。

道具の生産量を拡大するうえで品質管理が課題であったため、株式会社ヒラカワを買収。

同社が生産工場の開拓、生産工場とのコミュニケーションを担い、品質を維持しながら生産量拡大を実現した。

生産工場は中国、ベトナム、インドなどアジア圏で作っているが、大半は中国で生産している。

株式会社プティパ

https://www.petit-pas.jp/index.html

株式会社ヒラカワ

http://www.kk-hirakawa.co.jp/index.html

②メディア事業の成長

cottaの知名度向上に伴い、タイアップ広告が増加。売上割合は大きくないが、

直近数年の売上の伸びが顕著で利益率改善に寄与している。

<売上構成>

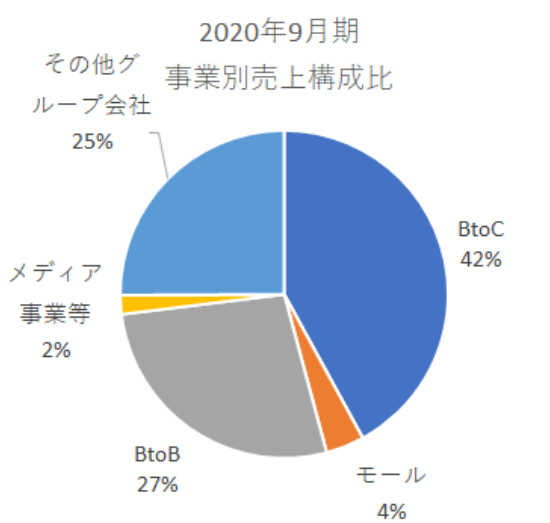

現在の売上構成は次の通り。

cotta単体でBtoC、モール、BtoB、メディア事業等を手掛けており、全体の75%程度を占める。

特にBtoCは前期比50%以上成長しており同社の成長を牽引している。

<成長機会>

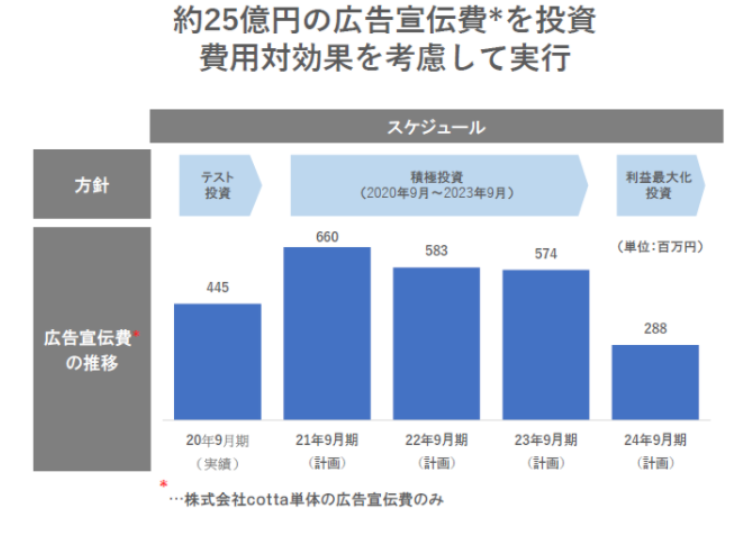

2020年3月13日に中期経営計画を発表。

(以下、単位は百万円)

2020年9月期

売上高 7,860 営業利益288

から

2024年9月期 (最終年度)

売上高 11,142 営業利益995

を目指す。

期間を通して、約25億円の広告宣伝費を投入。

*補足:発表時には2020年9月期は営業赤字の計画だったが、その後業績の上方修正を発表し、営業黒字を確保して着地した。

すでに売上高ベースでも中期経営計画に対して高い進捗率となっている。

〇注目はBtoBマーケットの開拓

コロナ禍で個人向けECが拡大したため、多くの投資家は個人向けの拡大に注目しているかもしれない。

しかし、同社は改めてBtoB市場のポテンシャルが大きいことを認識し、法人顧客向けに注力する。

足元でも小規模の法人顧客が増えており、個人顧客と比べて取引の継続性が高く、LTVが高い。

小規模事業者にとって、同社が提供するメリットは大きい。

地場の問屋経由の場合、

・取引規模が大きくなければ取引をしてくれない

・配達頻度が減らされる(問屋側の配送効率を高めるため)

・材料ごとに問屋がわかれる

などのデメリットがある。

同社に切り替えることで

・全てのラインナップの仕入先を一本化

・必要な分だけ仕入れる

・適正な在庫を持つことで廃棄ロスを減らし、在庫のためのスペースを減らすことにつながる

現在増えている新規顧客の中には事業開始後、5年以内、年商数千万円という規模の企業も少なくない。

上記のメリットを考えれば一度利用してもらえればリピート利用につながる可能性が高いと考えられる。

既存顧客1万軒に対して全国の飲食店は49.5万軒、約50倍のポテンシャルがあると見ている。

2019年6月にBtoB ECサイト「コッタビジネス」をオープンした。法人の既存顧客にコッタビジネスの利用を促す。

〇BtoB開拓の2つの施策

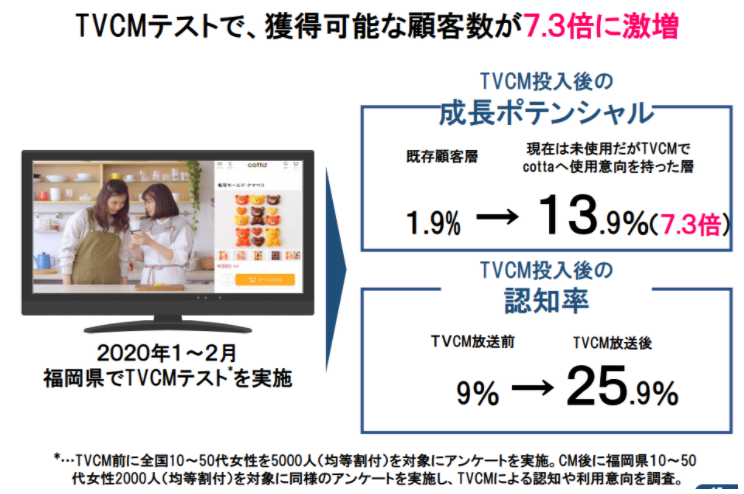

①積極的な広告宣伝費の投入で認知度向上を目指す

認知度向上にむけて広告宣伝費を積極的に投資する。

個人向けの認知度が高まることがプロ向けマーケットの開拓につながるため、

TVCM、デジタルマーケティングを積極化。

TVCMもただ流すだけでなく、クリスマス、バレンタインデーといった、

顧客が必要とするタイミングであるマスイベントに絞ってピンポイントで投入する。

福岡でTVCMをしたところ、獲得可能な顧客数が7.3倍に増加。

認知率も高まり、TVCMの効果を確認。

TVCMの費用対効果の測定は難しいが、

認知度向上が顧客数拡大につながるとの手ごたえを感じた。

②カタログ刷新

BtoB市場開拓のためにカタログを刷新した。

過去5年程度EC事業(BtoC及びコマース事業)の拡大に注力していたため、

紙ベースのカタログを更新していなかった。

紙の媒体があったほうが単価が上がるのではないかとの仮定のもとカタログを提供したところ

カタログ利用の注文が、足元で30%以上の高い伸びを確認できた。

新規獲得と既存顧客のLTV増加を目指してカタログの配架を実施している。

営業手法として、電話のアウトバウンド、営業代行なども他の手法も試行しながら

良い方法を随時実施していく方針である。

<コロナ禍の影響リスク>

コロナ禍の影響で既存の顧客の事業環境は厳しい状況にある。

長期にわたって取引してきた顧客には地域の一番店のような顧客も多く、取引金額を大幅に縮小する例も少なくない。

一方でこれまで取引の無かった小規模の顧客が増えており、既存顧客の減少を上回る取引額の増加となっている。

製菓材・パン材料等の流通はEC化率が遅れている。同社の存在を知り、EC利用のメリットを感じて取引を始めている。

プロ向けの強化に舵を切ったのが1年前。黒須社長のリーダーシップのもとで推進され、着実に成果をあげてきた。

今後も顧客企業の事業環境は厳しい状況が続く可能性があるが、

一方で同社のサービス活用によりコスト削減、効率性向上など、

顧客企業の課題解決につながることから新規顧客の増加が期待できる。

<やることは変わらないが、投資すべき市場が見えた>

これまで積極的に投資してこなかったのは自社が展開する市場に大きく成長するシナリオを見いだせていなかったため。

BtoBの市場は伸びず、BtoCはECが伸びたがEC自体は既存の手法であり、

ターゲットである製菓・製パン市場は小さな市場である、と考えていた。

多額の投資をして大きな成長を狙うような市場ではないという認識があった。

今回、コロナ禍にあって、個人向けだけでなく、

プロ向けマーケットにも大きな市場の可能性が期待できると判断し、投資を決定。

「小ロット」、「短納期」、「低価格」

で提供する自社のサービスに対するニーズの大きさを実感し、

自社が持つポテンシャルと、提供する市場の可能性に気付き、長期的に投資をする価値があると判断した。

ということである。

<社長交代でも為すべきことは変わらない>

取材時に黒須社長に質問した

”社長交代で変わること、変えることはありますか?”

回答は

”特にないですね”

”やるべきことは変わらないです”

社風は

”変化に柔軟に”

”挑戦を忘れずに”

”挑戦するものだけが生き残ることができる”

という理念の元でやってきた。

これからも変わらない。

役割分担は明確で

黒須社長が主にマーケティングを担当、前面に立って指揮をする

佐藤会長が財務、在庫管理、経理、財務などを担う、とこれまで通りである、とのこと。

〇良いタイミングでの社長交代

黒須社長がリーダーシップをとって事業を今後の成長の柱とする中期経営計画のスターとともに

社長がバトンタッチした。

”EC事業に注力することはこれまで以上にスピード感を持った経営判断が求められる。”

”これまでも挑戦しない会社ではなかったが、今後も柔軟に朝令暮改でやっていく”

とのこと。企業において社長交代のタイミングは難しいが良いタイミングでの社長交代と筆者は感じる。

社長交代で失敗するパターンは、新社長が

”自分の色を出そう”

”成果を残そう”

と新しいことを始めたり、無理なM&Aをしたりすること。

スポーツなどでも監督交代になれば、必ずメンバーを入れ替えて、戦術も変えて、新しいことを始める事が多い。

自分を誇示するため、存在をアピールするためということもあるだろう。

もちろん、成功することもあるが、失敗する場合は多くは ”変化ありき” ということである。

*社長交代で私がいつも思い出す理想的な例を一つご紹介したい。

2013年1月、コマツの社長交代会見で野路会長から大橋社長へ社長のバトンを渡されたときの社長交代会見で

“私のビジョンやカラーなんてありません。前任を踏襲するのみです(意訳)。”

https://video.ibm.com/recorded/28893091

31分40秒ころ

コマツには”コマツウェイ”というものがあり、コマツの存在意義、やるべきことが共有されている。

社長交代を安心して受け入れることができる。

自社が顧客から、社会から求められていることが理解されて、共有されていれば、

社長が交代してもやることは変わらないはずである。

企業として為すべきことが共有されている社長交代は過去の実績を参考にする長期投資家にとっても好材料である。

同社の今後の成長に期待して注目したい。

<バリュエーション>

時価総額 99億円

株価 898円

会社予想PER 77.5倍

PBR 3.3倍

自己資本比率 53.3%

ROE 9.3%

配当利回り 0.45%