6957 芝浦電子-飛躍へ向けて-byグロース銘柄発掘隊 七夜アナリスト

この記事は、リンクスリサーチの株の学校を修了し、独立して活動しているアナリスト集団、グロース銘柄発掘隊がNPOイノベーターズフォーラムとともに週に1回配信する有料メルマガの過去記事をご紹介するものです。

理論株価の部分を全面的に削除した上で、グラフ分析を添えて掲載するものです。

メルマガをご覧になりたい方は、以下のURLから会員登録することでサンプルを受け取ることができます。

*リンクスリサーチは当活動から収益を得ることはありません。

有益な情報を提供することを目的としています。

毎週火曜日配信(祝日の場合は翌平日に配信)

購読料:1ヶ月10,800円(税込)

サンプルレポートお申込はこちら ⇒ https://goo.gl/K7fkcR

※当記事は2019年3月に執筆された、七夜アナリストによる記事です(サンプルレポートから理論株価の部分を除いたもの)。

最後にusaが分析&グラフを添えています

会社概要

同社の歴史は、昭和28年3月に東京都北区岩淵町にて創業、亜酸化銅整流器を中心にサーミスタ、Sicバリスタの製造を開始したことより始まる。同社は現在、温度センサーを主力製品とする、サーミスタ素子専業60年のデバイスメーカーであり、約30%弱のシェアを獲得し、業界1位のメーカーとなっている。サーミスタとは、温度の変化につれてその抵抗値が極めて大きく変化する半導体で、それを独自の技術で加工し耐熱性を向上させたサーミスタ素子は国内の福島工場で100%生産している。また、そのサーミスタ素子をもとに作る温度センサーは海外子会社(中国、タイ)で8割生産を行っている。

販売先としては自動車、エアコン向けが主力で、近年エコ給湯器、IH調理器、HV、EVなど環境関連の開拓に注力している。また、特に高い耐熱性が求められるディーゼル排ガス向けの高温サーミスタや必要な温度センサー数が多い燃料電池むけなどの開発に力を入れている。

成長ドライバー

同社の成長を牽引するのは主に自動車とエアコンに使われるサーミスタ需要の増加である。

◆自動車のハイブリッド化、EV化に伴いサーミスタへの需要が増える

同社の成長の一端を担うのはハイブリッド型の自動車やEVの普及である。従来のガソリン車では、合計、12~15個の温度センサーが搭載されているが、ハイブリッド車では20~25個、EV車に至っては24~55個(参考資料より筆者が推計)の温度センサーが搭載される見込みとなる。

特にEV車においては以下のような理由から多くの温度センサーが必要になる。

★エンジンが無いので、よりパワーが大きいモーターを使用する必要がある。

モーターには、ブラシレスモーターが使用されておりモーターのステーターには、ネオジウム磁石が使用されているため。(ネオジウム磁石は高温に弱いので精密な温度制御が必要)

また、モーターを制御するインバーターも、パワーが上がるので同様により精密な温度制御が必要である。

★使用されるバッテリー電池もより大きい物が必要となる。

バッテリー電池には、リチウムイオンが使用されており、リチウムイオンを使用するには最適な温度範囲があり精密な温度制御が必要である。

★EVは、エンジンという熱源が無くなるため、電気ヒーターで暖房を行っている。そのため、外気0度でも航続距離を40~50%も減少させる程の電力消費が大きな課題であり、ヒートポンプシステムの熱効率を究極に高める必要があり、より精密な温度制御が必要である。

★小型化・軽量化を目的に最新型ではモーター制御とバッテリー制御を一体化したECU化が進んでいる事もありより精密な温度制御が必要で、今後も使用個数は増えていくと予想される。

芝浦電子のサーミスタは、吸気系、排気系、水温、油温、エンジン、モーター、バッテリー、カーエアコンに使用されており、ハイブリッド(HV)車のプリウスの第1世代から「モーター」の温度センサーに採用されたことにより実績が評価され、世界中の自動車メーカーからの引き合いがある。今後も自動車のハイブリッド化、EV化に伴い需要眼底して拡大していくことが見込まれる。

◆アジアにおけるエアコン市場の拡大

アジアにおけるエアコン市場の拡大も同社の成長の機会となる。エアコンはダイキンを始めとする顧客が、全世界での販売しており、精密な温度管理が必要なインバーター化が進んだことも相まって好調に推移している。JRAIA(日本冷凍空調工業会)が公表している世界各国のエアコン需要の推計では、2012年~2017年の間に毎年平均で2.5%伸びており、特に需要多いアジア地域では2012年~2017年の間に年平均で5.6%成長している。

また、ダイキンの2020年度計画でも2017年~2020年の間に年平均成長率約8%、特にアジア・オセアニア地域では14%の年平均成長率を設定しており、今後も伸びが期待できる。

業績予想

2023年3が月までの業績予想を行った。

売上について以下の前提の元、セグメント別の売上を予想した。

・EV化、環境規制が進む事を前提として今後も自動車は約11%ほど伸び続けると予想

・空調機器も2021年までは好調を維持し約10%成長、その後も約3~5%成長と予想

・家電、住設機器もIOT化が進む事を前提として今後3~5%成長を継続すると予想

・その他は現状維持

また、営業費用に関しては原価は直近5年間の平均変化率の6.4%上昇、販管費も5年間平均の5%上昇し続けると考え予想に反映した。

その結果、2023年3月期の業績予想は以下の通りとなった。(単位:百万円)

売上高:35,613

営業費用:31,889

営業利益:3,724

営業利益率:10.5%

理論株価

※メルマガ本文にて掲載

山本さん一言

半導体は高熱になると抵抗が上がり性能が出ません。温度によってパフォーマンスが左右されるのです。そのため、温度をこまめにチェックする必要があります。たとえばCPUにたくさん計算をさせるだけでかなりの発熱があります。これが悪さをして半導体のパフォーマンスを落とすので温度をこまめに計測して事前に周波数を落とすなどの工夫が必須なのです。

温度センサーの活躍の場はどんどん増えていくのです。

また、モーターをはじめとする磁気も温度が上がると磁気が極端に弱くなってしまうのです。モーター周りについても温度をしっかりとモニターする必要があります。

芝浦電子は、このように半導体やモーターの普及が温度センサーの需要をどんどん押し上げる展開が期待されるので有望な成長株の一つとなっています。

執筆者について

客員アナリスト 七夜 皐月

紹介文:東証一部部品メーカーに勤務しつつ、兼業投資家歴10年以上で2児のパパ。

ファンダ主体のバリュー投資及び四季報を愛読し、四季報と会社予想の差を基に投資を行っていたが、リンクスリサーチ株の学校にて成長株投資と出会い現在は、DDM(配当モデル)理論株価を算出し、バリューグロース株を主体とする投資スタイルに移行。

秘密結社 グロース銘柄発掘隊について

リンクスリサーチ開催の長期投資ゼミの卒業メンバーで構成された秘密結社。

リンクスリサーチの客員アナリストとして企業取材を行う証券アナリスト軍団。隊長の小月さんがみんなを束ねる。

現在10人以上の長期投資ゼミ卒業生が秘密結社入りした。恩師、瀧本哲史さんが若者たちに配った武器をゲリラ戦で使用する。

個人投資家による個人投資家のための個人投資家の日本株市場を目指している。山本がアドバイザーを務めているが、山本は死ぬときに、マーケットの海賊、pirates of the market と呼ばれて銃殺刑にされることを望んでいるらしい。

・・・・・・・・・・・・以下のグラフ及び分析はusaが担当しました・・・・・・・・・・・・・・・

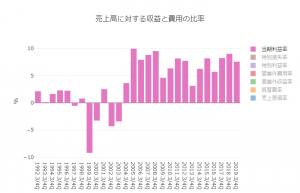

芝浦電子の、売上高に対する当期利益率の推移をみてみる。

利益率がプラスに転じた頃より、3~4年周期で波打っている。「シリコンサイクル」と呼ばれる現象と関係があるのだろうか?

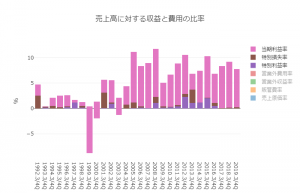

下のグラフは、上のものに特別利益と特別損失を足したもの。

特別利益が利益率とやや連動しているようにみえるものの、利益率変動波の決め手となっているほどではない。

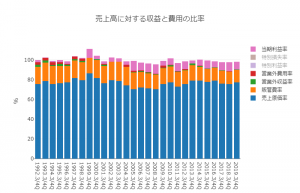

次のグラフは、同じく利益率に、原価率・販管費率・営業外収益・営業外費用を足したもの。

いずれの費用収益指標も、利益率の変動形成を裏付ける決定打ではない。

では、1番目のグラフでみた、当期利益率の周期サイクルを形作っているものは一体何か。

需給に応じた単価の変動であるのだろうか。

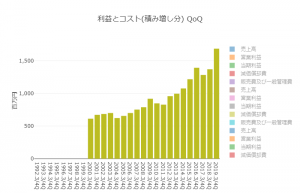

一方、次に見る2つのグラフ推移から、同社が利益率の波をよそに着々と力を蓄えていっていることが分かる。

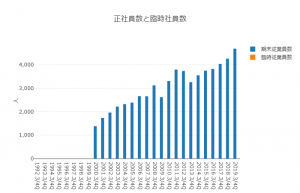

※左側が減価償却費、右側が社員数の推移。特に201903期には一段と高まっている。

同社は決算説明資料の中で、「世界規模で大きく高まる環境ニーズ」に備えるとしている。

EV自動車ひとつとっても、従来自動車と比べてモーター数が増加することで温度センサーが多く必要とされると予想される。

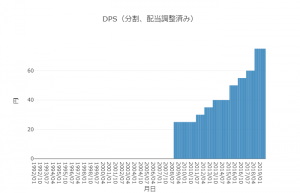

最後に、下は一株あたり配当額の推移。

景気変動にブレることのない同社の姿勢が伺える。