4428 シノプス 世界を視野に、“ありそう” で “なかった”需要予測自動発注システムを提供 by Ono

ビジョン:“世界中の無駄を10%削減する。”

スローガン:“ユニークな製品で世界ナンバーワン且つオンリーワンになる”

株式会社シノプス

上場時商号(会社名) 株式会社リンク

2019年4月1日 “株式会社シノプス”に商号変更

同社が提供する製品・サービス名であるsinops(シノプス)と同一にすることでブランドの知名度向上に加え、

sinopsを中心とした事業展開に集中する姿勢を表すため

sinops(シノプス)の由来は

sinops=Strategic Inventory Optimum Solution(戦略的在庫最適化ソリューション)

から。

<事業内容>

自動発注・在庫最適化サービス「sinops」の開発・販売

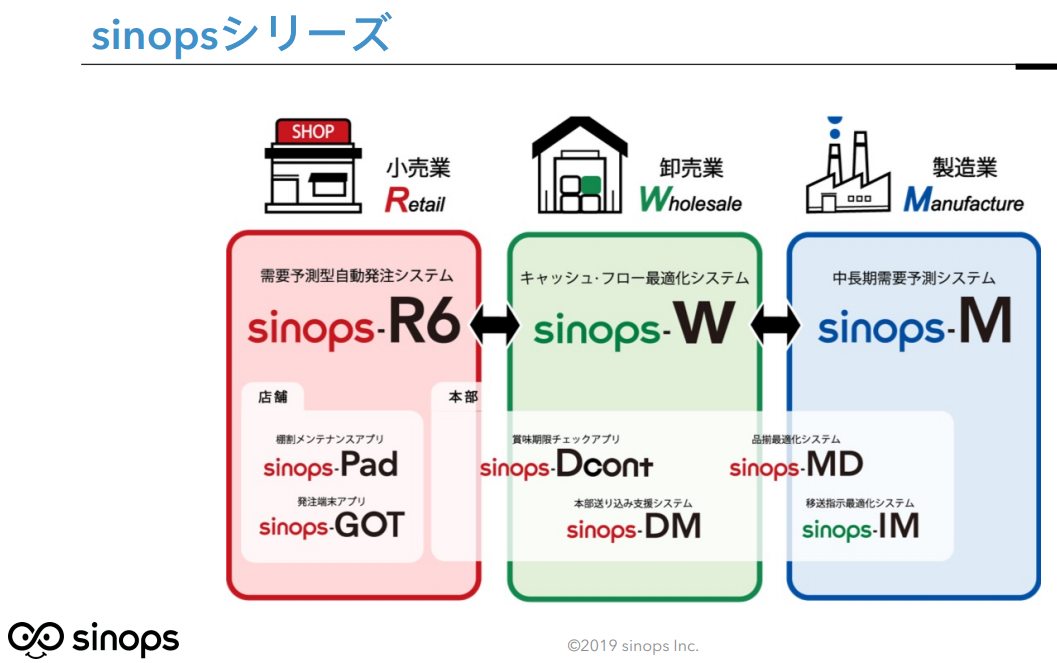

sinopsシリーズとして

流通三層である「製」 「配」 「販」向けに需要予測に基づく在庫最適化を実現するサービスを提供する。

R:「販」 Retail リテール 小売業

W:「配」Wholesale ホールセール 卸売業

M:「製」Manufacture マニュファクチュア 製造業

それぞれの製品を提供している。

小売業向けのRシリーズが売り上げ全体の80%程度を占める。

<注目ポイント>

・ありそうでなかった “需要予測をベースにした自動発注システム”

・需要予測が難しい日配食品の需要予測自動発注システム

・上場企業の顧客からの受注が拡大中

〇ありそうでなかった“需要予測をベースにした自動発注システム”

同社が参入した当初、需要予測をベースにした自動発注システムは開発されていなかった。

あったのは“セルワンバイワン”と呼ばれる、売れた分を補充するために発注するもの。

“セルワンバイワン”は販売実績情報だけを共有して発注するもので、需要予測を基にした自動発注システムではない。

2006年3月には小売業向けに需要予測を用いた自動発注システム ”sinops-R4”(第4世代需要予測型)の販売を開始。

〇需要予測が難しい“日配食品”の需要予測自動発注システム

2009年に日配食品に対応した自動発注システム ”sinops-R5”(=sinops-R4+日配食品カテゴリー対応機能)を販売開始

して食品スーパーマーケットの導入実績が急増。

“日配食品”カテゴリーは牛乳、豆腐、納豆、ヨーグルトといった値段が日々変わる商品が対象で

価格変更による需要変化の予測が難しい。

日配食品の需要予測の難しさは

・販売期間が短い(消費期限が短い)

・値段が日々変わる

・価格による需要の変化が大きい

・他の商品の販売にも大きく影響(価格変更による、対抗商品へのカニバリズムの懸念)

などの点にある。

同社も開発当初は結果が出ず、開発は困難であると考えていた。

しかし、顧客からの強い要望と顧客の期待に応えようとする信念を持った同社の粘り強い試みによって実現したと言ってよいだろう。

〇大手顧客からの受注が拡大中

日配食品の需要予測システムを提供しているのは同社のみ。

(最近NECが提供開始したとのニュースフローを確認したが実績は不明)

現在提供しているのは“sinops-R6”(2017年4月販売開始 sinops-R5+AIパラメータ自動更新機能)

提供開始から改善を重ね、小売業向けでは13年以上の実績があるシステムである。

その実績を背景に口コミで依頼を受けることが多くなっているとのこと。

現在は上場企業からもオファーが入るようになっており、同社からは以下のような事例がリリースされている。

- 京急ストア sinops-R6 全店展開へ 2019年8月7日

https://ssl4.eir-parts.net/doc/4428/ir_material_for_fiscal_ym1/69138/00.pdf

2017年電鉄大手8社、八社会のスタートとして東急ストアに導入し、2番手として

京急ストアにも導入が決定。

”2018年10月からモデル店舗を設定し「sinops-R6」の実証実験に取り組んできました。

今回の実証実験において、日配(パン含む)部門とグロサリー部門の定番品については完全自動発注を実現できました。

また完全自動発注の効果として、

欠品率は 日配で3.1%から1.8%、グロサリーで3.3%から1.1%まで改善”

- ワークマン、需要予測で1,000店舗体制の達成へ

~ フランチャイズ事業でも sinops 自動発注の成功 ~

https://ssl4.eir-parts.net/doc/4428/tdnet/1755609/00.pdf

ワークマンプラスの積極出店に舵を切ったワークマン

現在、848店舗のうち367店舗で稼働。

残りの約500店舗にも今後導入が進む予定。

主要都市にドミナントで出店し、2025年1000店舗の出店を目指している。

実現のために同社の需要予測の導入も予定されている。

*ワークマンのデータ活用経営に貢献した需要予測システム

最近注目されているのは“ワークマンプラス”の話題だが、

ワークマンプラスを成功に導いたのはこれまで培ってきたデータ活用経営にある。

ワークマンのFCビジネスの思想の特徴は夫婦で無理なく運営できること。

・営業時間の短さ(7時~20時)

・商品点数の少なさ

・アルバイトを雇わなくても夫婦二人で運営できること

など、の特徴がある。(最近出店を進めているワークマンプラスは少し特徴が異なる)

FCの夫婦オーナーの負担を軽減するために需要予測の自動発注を活用している。

例えば、こちらの記事。

https://www.nikkei.com/article/DGXMZO45113920S9A520C1000000/

(記事閲覧には会員登録必要)

・商品回転日数を27日から24日に3日短縮

・店舗からの注文に対する欠品率を7%→3%に4ポイント改善

といった実績があげられている。

現在、同社の発注担当者は過去5人から発注量をチェックする兼任者1人だという。

記事では仕入れ先との連携による“善意型SCM”により実現していることに注目しているが、

同社が仕入れ先に提示する発注量が需要予測に基づいた最適な発注量であると信頼できるものだからこそだろう。

<製品導入から売上計上まで>

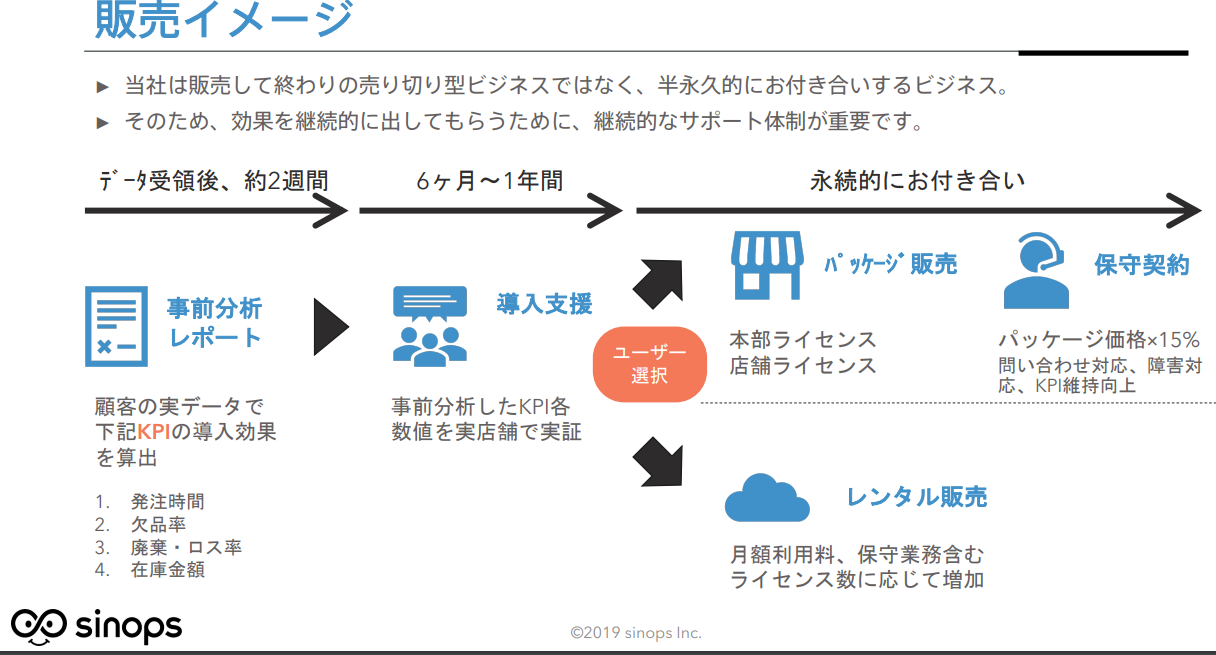

〇導入プロセス

まず、事前分析レポートを2週間程度で作成。

顧客の過去の販売データを基に同社のシステムでシミュレーションする。

シミュレーション自体でも手数料を受け取る。どの顧客においても想定以上のシミュレーション結果が得られ、

多くの場合、実店舗での導入テストへ移行する。

導入支援は6カ月から10カ月。

対象商品のカテゴリーがグロサリー、日配食品で多岐にわたるため、それぞれにアプリケーションの調整が必要となる。

店舗のデータを利用するだけでなく、現場の状況を確認しながらアプリケーションのパラメータ調整を行う。

導入支援は有償であり1社あたり1,200万円程度となっている。

システムの導入支援の期間としては長い印象を受けるが、ハードの設置や機器設定ではなく、

顧客企業に合ったパラメータ調整を行うことがメインであり、確実に結果を出すために必要な作業である。

前述のように検討段階で顧客データをもとにしたシミュレーションで手数料を受け取り、導入支援でも収益を確保している。

これは顧客の需要が強いことを示しているととらえることができよう。

例えば、競争の激しいシステム構築では多くの場合、検討段階でのテストはもちろんのこと、

導入支援の部分は大きくディスカウントすることが多い。極端な例では公共事業の0円受注なども話題になったことがある。

赤字覚悟でシステム導入を受注し、長期のシステム運営で稼ぐというビジネスモデルが横行する。

同社も2年ほど前までは導入支援は赤字の価格設定であった。

堅調な需要を背景に導入支援でもしっかり利益が出る水準に価格改定を行ったとのこと。

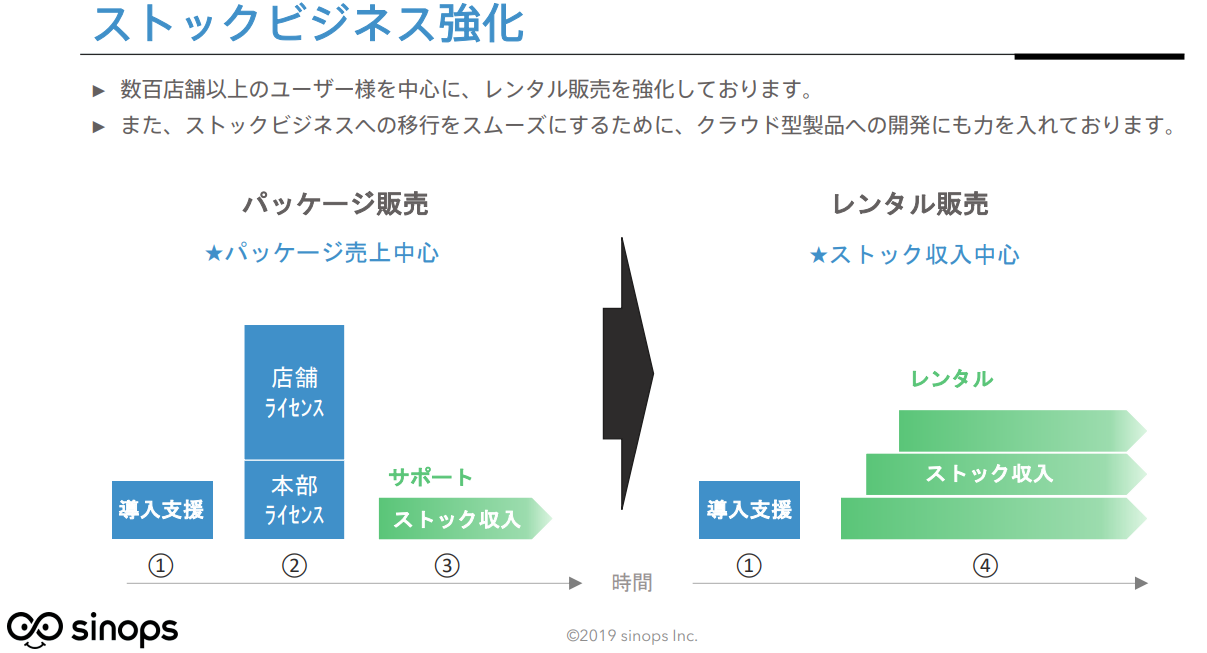

〇売上計上には2種類

同社のシステムの売り上げには ”パッケージ販売” と ”レンタル販売” がある。

現在は”パッケージ販売”が80%を占める。

”パッケージ販売”はイニシャルの売り上げとして”本部ライセンス”と店舗数に応じた”店舗ライセンス”を計上する。

初期導入売上(顧客にとっては導入費用)が大きくなる。

数百店舗以上の顧客を中心に売上計上の平準化のため”レンタル販売”への移行を進めている。

”パッケージ販売”の売り上げ計上は2パターンある。

受注時に一括で売り上げ計上する場合と、導入支援によって結果が出たところで、

全店導入が決まればその時点で売り上げ計上となる場合。比率としては同程度であるとのこと。

全店導入が決定すれば、顧客企業側でプロジェクトが立ち上がり、同社のサポートのもとで導入が進められる。

店舗数が多くなっても同社は少人数でのサポートが可能である。

<成長シナリオ>

同社のシステムは長期にわたって積み重ねてきた実績があり、短期で置き換えることができない、

競争力の高いシステムである。長期的に成長ポテンシャルが大きいと考える。

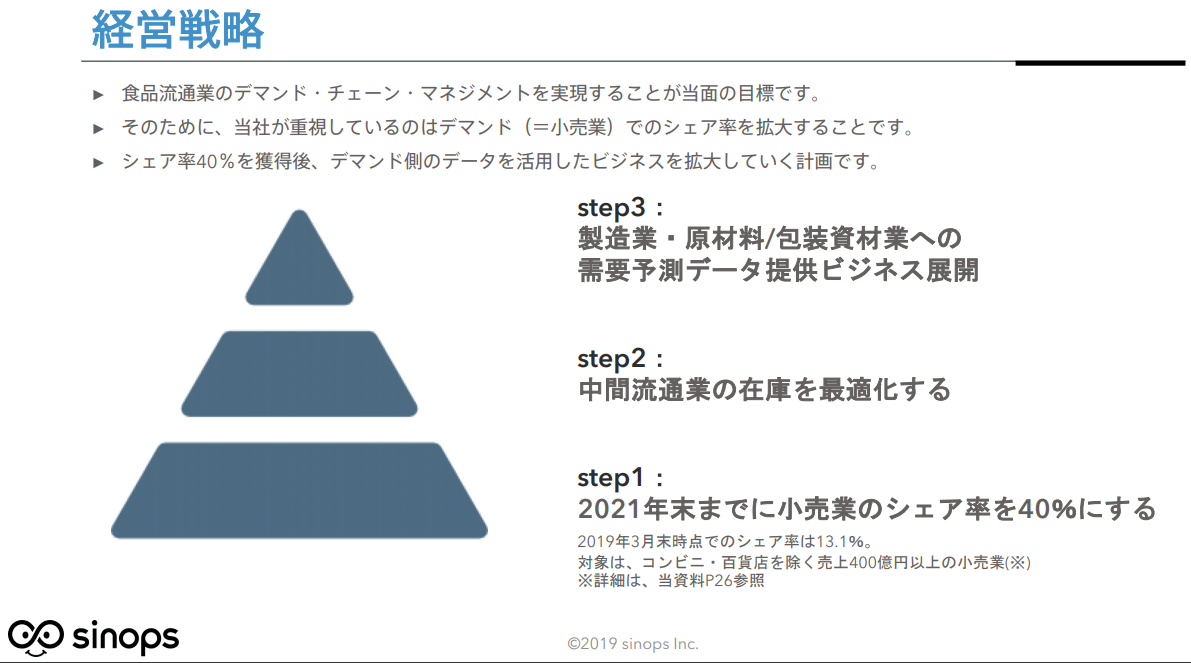

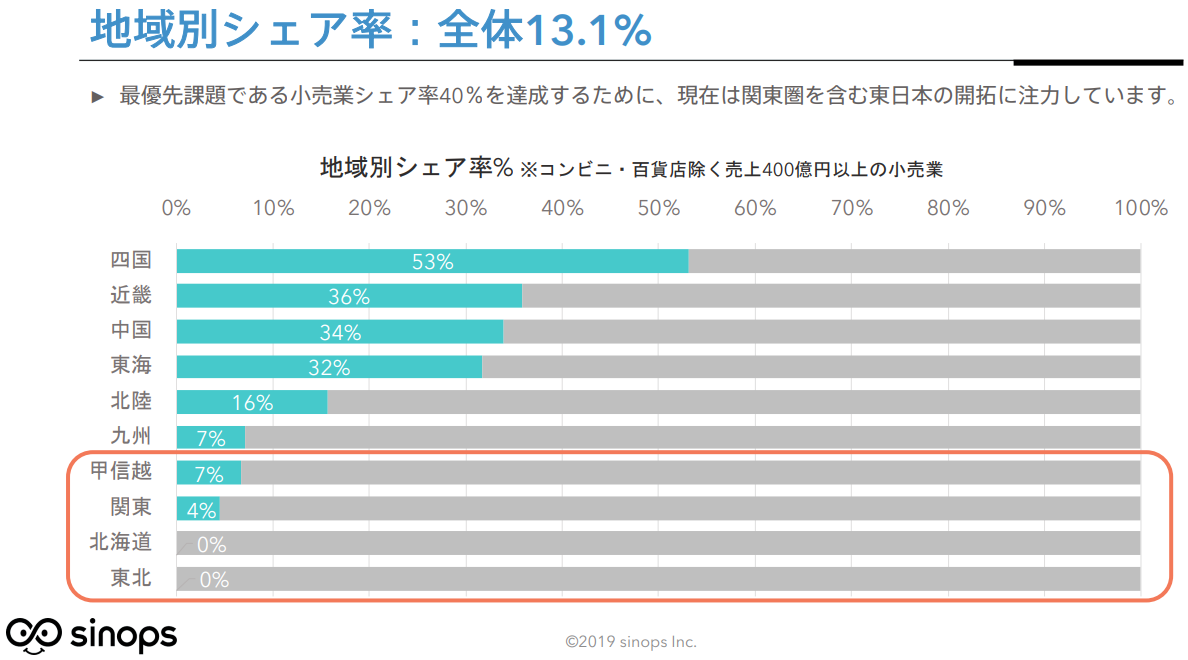

同社は初めの目標として2021年末に小売業のシェア40%を掲げる。(現在は13%)

ここでいうシェアは同社の売り上げではなく流通金額全体に占める同社の顧客企業の年商金額が占める割合。

ターゲット企業は売上400億円以上の企業、300社程度。

シェア40%実現の後、上流の卸向け、製造業向けに展開する。自社の顧客の流通規模が

安定シェアといわれる40%を超える規模に大きくなれば、

上流の卸、製造業の在庫管理においても導入による無駄の削減効果は大きくなる。

上流の企業に向けて説得力のある提案ができると考えている。

シェア40%達成の成長シナリオで注目は次の2点。

-

対象顧客企業の拡大

コンビニ向けの拡大:中食(おにぎり、お弁当)の需要予測は難しく、各店舗の店長の勘に任せているのが現状である。

コンビニは機会ロスの削減のため、需要よりも多く製造・供給している。

その結果、売れ残りの廃棄問題が社会問題ともなっており、導入に向けてテストが進められている。

顧客企業グループの横展開:電鉄、生協などに導入実績を上げている。

導入済みの顧客企業で実績を確認できればと同じグループ内で未導入の企業、店舗に導入が進むことが期待できる。

地域拡大:関東圏でも営業活動を積極化している。関東でも実績をあげつつある。

-

1社あたりの売り上げ規模拡大

前述の通り、上場企業からの受注も増え、店舗数が多く、1企業で導入が決まれば売り上げ規模は大きくなる。

1社あたり1億円を超える企業も増えているとのこと。

〇同社が目指すのは“デマンド・チェーン・マネジメント”

全体最適を目指す経営管理手法として“サプライ・チェーン・マネジメント”というものがある。

原材料の調達から商品が消費者にわたるまでの生産・流通プロセス全体で情報を共有し、

全体最適化を図る経営手法のことである。

それに対して同社は“デマンド・チェーン・マネジメント”の実現を目指している。

情報を共有して全体最適化を目指すという意味では同じだが、発想の起点が異なる。

“サプライ・チェーン・マネジメント”は供給側が起点となる。

一方、“デマンド・チェーン・マネジメント”は需要側(消費者)が発想の起点となる。

規模の拡大により成長してきた企業は、保有する製造設備の稼働率を一定水準以上に維持しなければならない。

もちろん、消費者側の需要を参考にするものの、同社の主要顧客である小売業界では消費者のニーズが多様化する中で、

需要の予測は難易度が高まっている。多様化するニーズに対して機会ロスを抑制するために、

業界全体で多品種少量生産が広まった。流通量が拡大するなかで多くの企業が

“サプライ・チェーン・マネジメント”に注力する結果となった。

売り上げは伸びる一方で廃棄も増えており、特に食品流通業は食品廃棄の増加の要因のひとつになっていると

筆者は考えている。

同社は

需要予測の確度を高めたうえで需要側(消費者)起点の卸、製造業・原材料/包装資材業と

情報を共有した“デマンド・チェーン・マネジメント”を実現し、全体の無駄を削減すること

を目指している。

〇成長シナリオ実現のための取り組み

同社が掲げる成長を実現するために同社が取り組んでいるのは主に次の3点

-

関東での営業強化

前述の通り、2016年有楽町に営業拠点を開設し、関東圏で営業活動を進めている。

地域的な商習慣の違いなどの影響も特にないとのこと。

-

人員増強

同社成長に不可欠なリソースは特に人的リソースである。

導入支援として顧客企業においてパイロット導入を行うメンバーは3人1チームで構成され、現在4チームある。

導入支援を同時に複数社行い、6カ月程度かかるとして1チーム年間3~4社、4チームで年間12社程度の導入が可能。

毎年2割程度人員を増やす計画。

-

導入支援期間を短縮する

6~10カ月かかっている導入支援期間を3か月程度に短縮する。

社内教育とともに顧客企業の導入ノウハウを共有することで導入支援期間を短縮することが可能と考えている。

教育を重要課題の一つとして掲げ、社内研修の強化による経験、ノウハウの共有により、期間短縮を実現する。

<業績>

2019年12月期 会社計画(単位:100万円)

売上高 1,200 (前期比+31.2%)

営業利益 300 (同 +30.2%)

2019年12月期 第2四半期累計 実績

売上高 360 (進捗率 30.1%)

営業利益 -11 ( ― )

顧客企業数と推移

・小売り

2017.12月期末 35社

2018.12月期末 50社 4,100店舗

2019年6月末 52社 4,702店舗

スーパーが60%を占める

・卸売

物流倉庫 23社 297センター

小売り向けに注力しており、顧客企業数に大きな変化はない

通期計画に対して進捗率が低い。要因は2つ。

一つは消費税増税の影響による期ズレ。消費税増税の際に軽減税率の対象カテゴリの幅がなかなか決まらず、対応が長期化。

販売窓口となっている情報システムベンダーが自動発注システムの販売を先送りしたため期ズレとなったこと。

現在は今期中の成約に向けて動き出している。

もう一つは業績が下期偏重になりやすいこと。メインの顧客である小売業の決算が2月または3月であり、新しいプロジェクトが期初にスタートし、

導入支援のパイロット実験が6カ月から10カ月行われる。その結果を確認して全店に展開する契約をするため第4四半期に集中する。

現時点で新規商談や導入支援は順調であるため通期計画は変更していない。

<バリュエーション>

時価総額 165億円

株価2,742円 (2019年10月19日終値)

PER 82.4倍

PBR 3.3倍

自己資本比率 77.1%