4054 日本情報クリエイト チャレンジを続けることが成長を引き寄せる

20220825 日本情報クリエイト 2022年6月期フォローレポート

8月28日(日)の東京勉強会に登壇いただきます。

これまではオンラインでの登壇のみでしたが、初めて会場での登壇。

申し込みはこちらから

ポイント

創業以来28年増収を達成

3カ年計画の1年目は会社計画はほぼ達成

人材採用・育成には課題を残すが徐々に成果も

下方修正も軌道修正しながら高い目標を目指す

M&A後のPMIに注力

チャレンジを続けることが成長を引き寄せる

<業績:創業以来28年連続増収を達成>

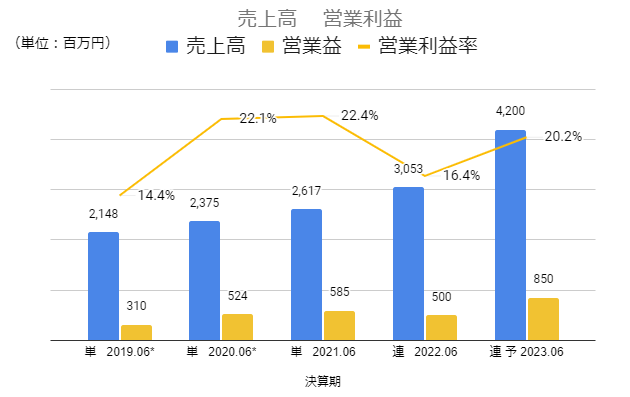

2022年6月期は売上高3,053百万円(前期比+16.7%)、営業利益500百万円(同-14.5%)。

売上高は第3四半期に管理ソリューションの売上が伸び悩んだが第4四半期で挽回し、通期でほぼ計画通りの着地となった。第3四半期で伸び悩んだ要因は主に2つ。顧客がIT補助金を活用するために導入を先送りしたことと営業人員の採用が下期に偏りかつ育成が遅れ、戦力化に時間を要したこと。第4四半期には先送りしていた顧客を確実にサポートすることで導入が進んだ。また若手社員育成の成果が徐々に現れたことが成果として現れた。

営業利益は前期比-14.5%と減益、計画比では11.3%上回って着地した。3カ年計画の1年目を投資期と位置づけ、主に人材採用、拠点拡大のコスト増による減益の計画としていたが、コストコントロールを積極的に行ったこと、営業人員の採用・育成が後ずれしたことにより計画比では上振れた。

〇人材育成に課題を残す

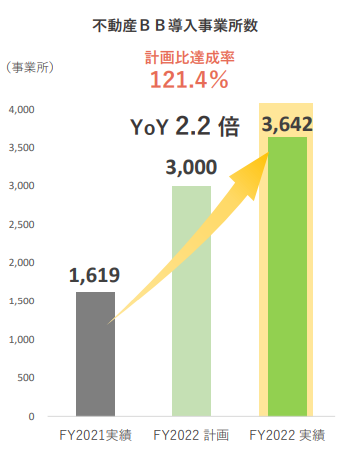

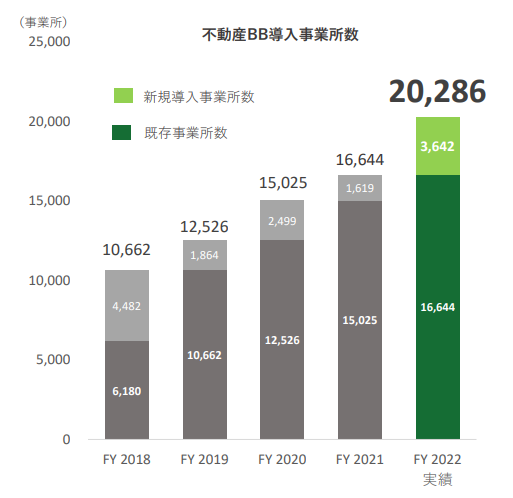

無償サービスの不動産BBの新規導入事業者数は3,642で計画3,000を上回った。

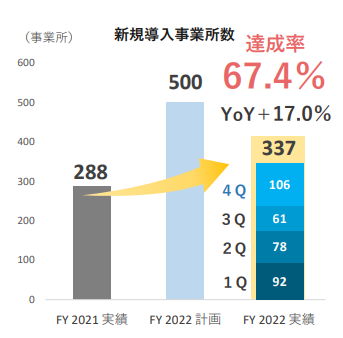

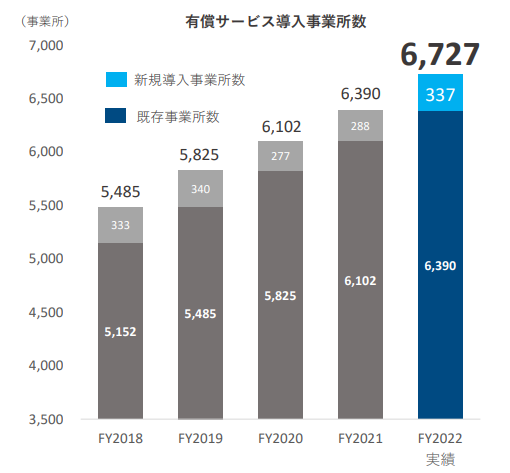

一方で有償サービスの新規導入計画は500事業所の目標を掲げたが377にとどまった。前期実績288に対して+17.0%となったが、目標に対する達成率は67.4%となった。

・若手社員の能力開発に課題

採用と育成の遅れが計画に対して未達だった要因の一つ。新人社員の提案力および各支店における戦略の見直しを図った効果が徐々に現れ、第4四半期では導入事業所数は100を超えた。2022年6月期の期初より人材育成の専門部署を新設し、育成を強化している。依然、若手社員の戦力化には想定よりも時間を要している模様。

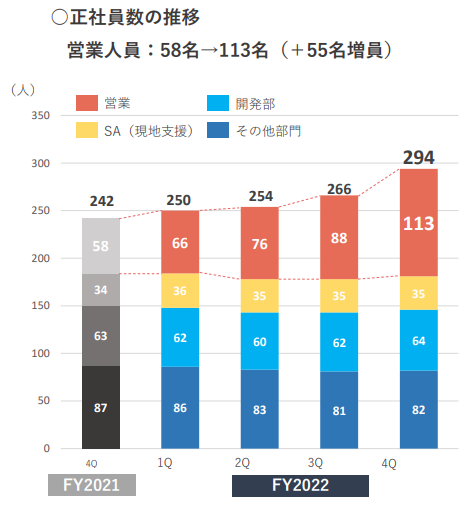

〇営業人員の採用計画と実績推移

2021年6月末の営業人員58名に対して純増60名で118名とする計画に対して純増55名の113名となった。ほぼ計画通りの採用となったが、次の通り、入社時期が下期にずれ込んだ。

・営業人員の推移

各四半期末の営業人員数 と四半期の純増数

第1四半期 66名 純増8名

第2四半期 76名 純増10名

第3四半期 88名 純増12名

第4四半期 113名 純増25名

<2023年6月期 計画>

2023年6月期より株式会社リアルネットプロを連結した決算となる。

売上高4,200百万円(前期比+37.5%)、営業利益850百万円(同+69.7%)の増収増益の計画。

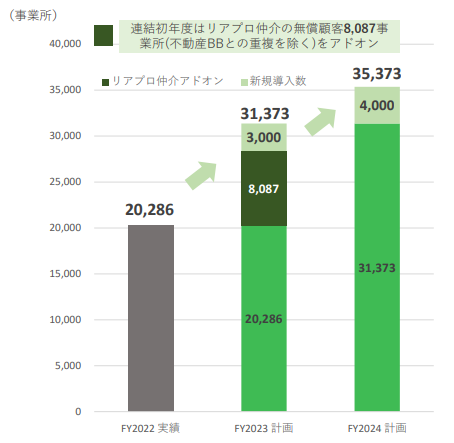

・無償サービス導入数

無償サービスの不動産BBおよびリアプロ仲介の顧客数を併せて31,373件(前期比+11,087)。

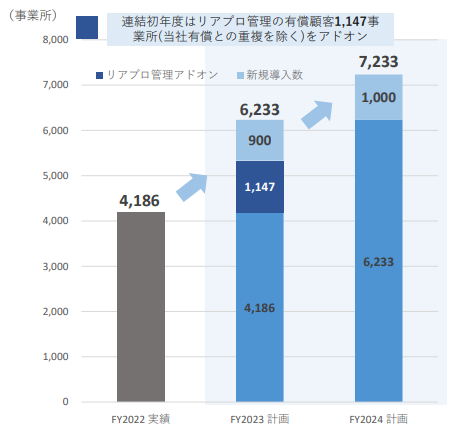

・有償サービス導入数

各種有償サービス導入数は6,233(同+2,047)。

前期比の増加はリアプロ管理の既存顧客の上乗せと両社による新規導入数となる。有償顧客の新規導入数の計画は900と同社単独の前期実績(通期で337、第4四半期106)に対して、高い目標である。

目標達成のために

①リアルネットプロ社とのPMIを着実に進め、シナジーの早期発現

②若手営業社員の育成により早期戦力化

を目指す。

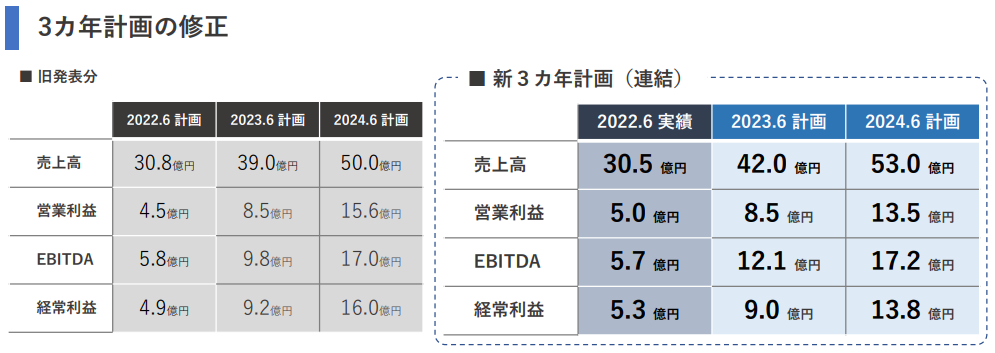

<3カ年計画の見直し>

〇リアプロ社の売上高を上乗せするが3カ年計画における利益貢献は限定的

リアルネットプロ社を買収し、2024年6月期までの2カ年の計画を修正した。

売上高は2023年6月期4,200百万円、2024年5,300百万円。それぞれ300百万円を上乗せしている。

利益についてはM&Aにより発生したのれんの償却が年間150百万円程度あり、リアルネットプロ社の売上高及び利益率から考えれば、3カ年計画内の利益貢献は限定的となろう。

〇従来の3カ年計画の自社の売上高を下方修正

リアルネットプロ社の2022年3月期の売上高実績は412百万円であるのに対して、見直した3カ年計画の売上高の上乗せは3億円にとどまる。従来の自社のみの売上計画を下方修正している。要因は前期の人材採用および育成の遅れなどの現状を反映したことと、既存の自社売上とリアルネットプロ社で重なる部分を整理して見直したこと。

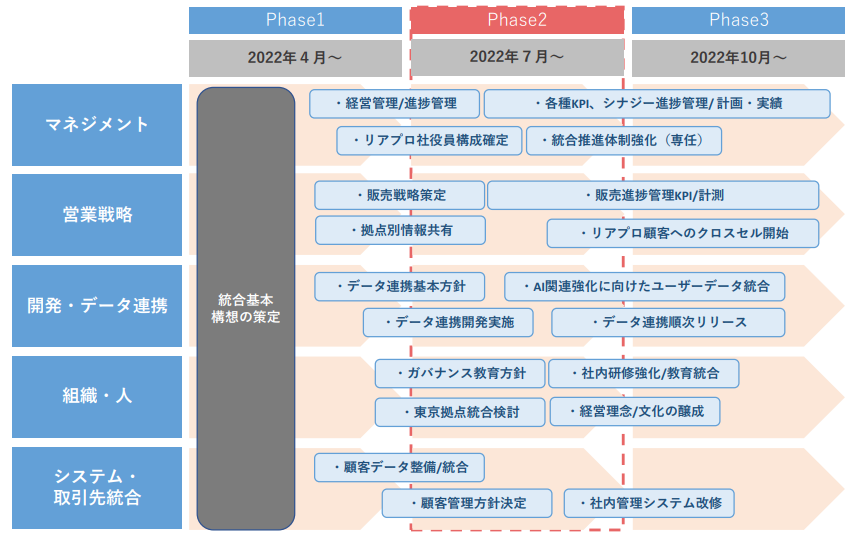

同社はリアルネットプロ社の子会社化により見込み客、新規有償顧客の上乗せにより、今期2023年6月期からシナジー効果を見込むが、前半はPMIに注力する期間のため、本格的なシナジー発現は2024年6月期または3カ年計画の後になると考えられる。

*PMIスケジュール

<チャレンジを続けることが成長を引き寄せる>

新たなチャレンジでは課題は少なくない。

2020年7月に上場してから2年。3カ年計画の1年目は前述の通り一部下方修正したが、依然として高い目標の達成を目指している。初めての施策は想定外のことも起こる。早期に対応策を実施し、成果を上げるまでトライ&エラーを続ける。

同社の場合、1年目には

・上場を機会にこれまでにない大量の採用を実施

→想定より時間を要したが人数はほぼ確保。

・若手の育成と早期戦力化を図る

→戦力化に時間がかかり、人材育成の専門部署を設置。

・仲介が成長けん引すると見ていた

→伸び悩み。プロダクトの改善、製品導入のハードルを下げるためWebmanagerの廉価版をリリース。

自社の強みを活かしながらチャレンジを続けることが将来の成長につながる。

<バリュエーション>

時価総額 146億円

株価 1,021円

会社予想EPS 41.69円

会社予想PER 24.49倍