3768 リスクモンスター 継続は力なり 信用こそすべてを体現する by Ono

2021年3月期 第1四半期 フォローレポート

3768 リスクモンスター -貸し倒れリスクを可視化する

-グロース銘柄発掘隊 小月アナリストのレポート

https://double-growth.com/3768_001/

2020年3月期の業績と2021年3月期の見通し(配信日 2020年6月4日)

〇国の支援策を進めるうえで同社データの活用を

新型コロナウイルスの拡大懸念というインフォデミックで停滞する経済。

今よりも数年後の日本の経済が心配でならない。経済活動の停滞の対策として

政府主導で様々な支援策が作られているが、なかなか進まない。

その原因の一つは、”適切でない支援先へ支援してしまう”ことを懸念しすぎているからではないか。

野党もメディアも大騒ぎするが、そんなことを気にしている場合ではないだろう。

一刻も早く、必要な対策を考え、早期に実施すべき状況である。

適切でない支援先かどうか、のチェックに同社のように企業のデータを持っている企業を活用することで

かなり効率的にすすめられるのではないか。方針は政府が決め、実施においては民間の力を活用する。

滞ってしまった民間の経済活動は民間の力を借りてスムーズに再開させるべきである。

第1四半期の発表を受けて同社の足元の状況をレポートする。

<ポイント>

情報発信に積極的 継続は力なり ”あなたにとって信用とは”

新型コロナウイルスの影響を最小限に抑え好調

教育事業は会員数増

第2四半期以降は好調持続で計画達成へ

<Youtubeチャンネルによる情報発信>

同社は自社でyoutubeチャンネルを作り情報発信している

〇RismonCM

https://www.youtube.com/channel/UCR6IfmpxH7OFcH7ov7Qc4Lw

ほとんどの動画の閲覧数は数万回あり、多くの方に見られている。

・リスモン調べ

・人生の達人に聞く〜あなたにとって信用とは?

・The レンタル 〜私を信じて貸して下さい!〜

などのシリーズがあるが

特に

”人生の達人に聞く~あなたにとって信用とは”

シリーズは面白い!

必見である

30秒から1分、人生の先輩たちが”信用”について語る。

第1回が2017年9月で3年前から継続されている。

最新 2020年3月

継続は力なりである。

〇RismonIR

もちろんIRについてもIR専用チャンネルを開設し、社長自ら発信している。

https://www.youtube.com/user/RismonIR/

社員の提案で開始されたもの。

コロナ禍で、動画配信する企業が増えており、

自社発信する企業も少しずつ増えてきたが、同社が最初に発信したのが2013年6月。

早い時期から開始している。

<基本情報>

同社の主な事業について

・与信管理サービス

・ビジネスポータルサイト

・BPOおよびその他サービス

・教育関連事業

それぞれの内容は以下の通り(売上割合は 2020年3月期実績)

・与信管理サービス

同社の主力事業であり、全体の売り上げに占める割合は61.3%

内容

企業の与信担当者が簡単に取引先の状況が把握できるよう様々な視点から分析した結果を、

a~fの6段階での格付けした、わかりやすい分析レポートとして即座に確認できるシステムを提供。

東京商工リサーチや帝国データバンクからの調査レポートを購入することなく、

一件ごとにレポートを確認するとことができるため無駄な費用がかからない。

また、東京商工リサーチや帝国データバンクの競合サービスは与信管理をする際の分析に

必要な素材を提供するにとどまるのに対して、同社のサービスはその素材を加工して

常に最新の分析結果を提供するもの。

課金モデルは

月額の基本料金が2万円

格付け情報を閲覧するのに1件あたり、1000円〜1600円程

年間の顧客単価は一顧客あたり年間で30万円程度

反社会的勢力とのつながりによる信用問題の発生なども格付け情報のアクセス数が増え、

顧客単価アップにつながっている。信用不安が拡大したリーマンショックの際には顧客数が減ったが

一方で顧客単価は40万円ほどまで伸びた。足元でコロナ禍の影響による中小企業の経営不安があり

アクセス数が伸びている模様。

・ビジネスポータルサイト

売上割合は16.0%

内容

社内のワークフローシステムを提供。

社員同士のスケジュール管理やメール、社内申請などの機能を提供するシステム。

ワークフローのシステムはGoogle、サイボウズなど多くの企業が提供しており、

競争が激しい市場だが、同社のターゲットはITリテラシーがさほど高くない事業者で、

使用方法から運用時のサポートに注力することで競合を避けることができている。

約3,100社、14万人のユーザーから支持されているサービス。

AWS(Amazon Web Service amazonが管理するクラウドサーバー)へのシステム環境の移行を

終了しており、今後利益率がより改善しやすくなる。

顧客数はほぼ横ばい、社員数が大きくなると、他社のワークフローサービスを紹介し、送り出す。

・BPOおよびその他サービス

売上割合は11.6%

企業の情報を整理して入力するデータ入力のBPO事業と上海で立ち上げている事業、

その他新規事業の売上が計上されている。BPO事業は当社のデータ等のクレンジングなどを

請け負っており、業務の1/3はグループ内からの受注。

・教育関連事業

「教育関連事業」はその他サービスに含まれており、その他サービスの売上割合は11.1%

オンラインによる提供を主として教育プログラムを提供し、人材開発を支援する。

コンテンツ400コース、100人まで月45,000円で使い放題。(人数によって価格が変動)

与信管理だけでなく、人材育成に関連する様々コンテンツを提供する。

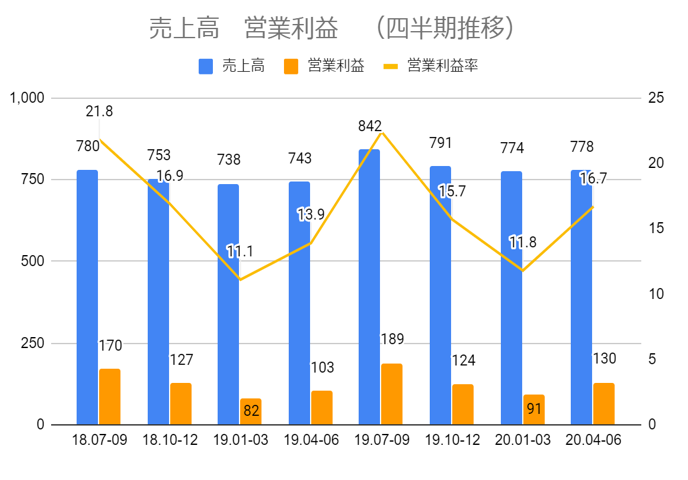

<第1四半期の業績>

2020年3月期 第1四半期(単位:百万円)

売上高 778 (前年同期比 +4.8%)

営業利益 130 (同 +25.9%)

増収増益

主な事業の状況

・与信管理サービス

売上高 471(前年同期比-0.3%)

セグメント利益 72 (同 +0.9%)

とほぼ横ばい。

昨年、大口のコンサルティング売上がスポットであり、その剥落分をカバーしており、

コロナ禍にあっても影響を最小限に抑えて好調を持続している。

リモートワークがすすめられた4月に従量制の売上につながるレポートアクセス等が一時的に減少した。

多くの企業はリモートワークに不慣れな状況にあって、株主総会、決算時期など複数の業務が重なり、

同社サービスの利用が滞ったのではないかと同社は分析している。その後、5月はほぼ前年同程度まで回復し、

6月は4月の減少をカバーする程度に回復しているとのこと。

ASP・クラウドサービスは与信管理サービスの会員数が6,534(同+317)と順調に増加しており、

今後の増収に寄与することが期待される。

・ビジネスポータルサイト

売上高 126(前年同期比-0.1%)

セグメント利益 43 (同+4.4%)

売上高はほぼ横ばい。営業利益はAWSへの移行を終了しており、利益率が改善した。

コロナ禍にあって、リモートワークでも利用できることから安定的。

・教育関連事業(含むその他サービス)

売上高 116(前年同期比+26.1%)

セグメント利益 38 (同+72.3%)

大幅増収増益。

定額制の社員研修サービス「サイバックスUniv.」の会員数が増加。

2020年3月期末 2,614 → 1Q 3,054 +440

昨年1年間の増加数以上となった。リモートワークが増え、業務が進まない中で新入社員への教育のためイーラーニングを導入する企業が増えたため。

3,4月は依頼が増え、対応が追い付かないほどであった、とのこと。

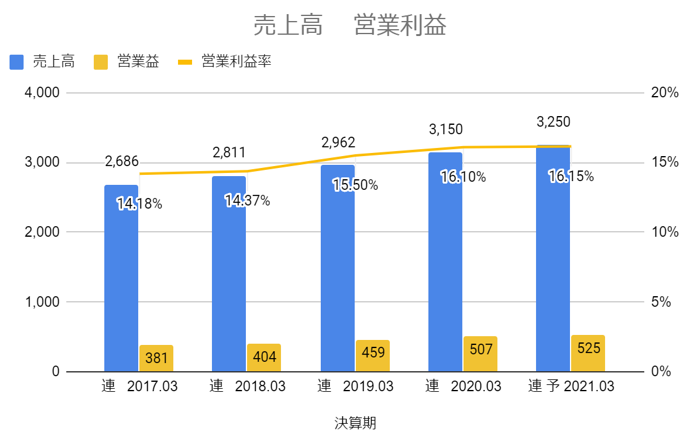

<業績見通し>

2021年3月期

売上高 3,250(前期比+3.2%)

営業利益 525 (同+3.5%)

増収増益を計画している。

主力事業である与信管理サービスは5月以降回復しており、ビジネスポータル、教育事業も順調に進捗している。

新型コロナウイルスの感染拡大の影響は最小限に抑えられ、同社の各種事業にはプラス材料もある。

通期見通し達成に向けて着実に進捗することが期待できるだろう。

来期以降に向けても、新型コロナウイルスの感染拡大懸念による経済停滞の影響が波及し、

信用不安が継続すること予想される。同社のサービスに対する期待は継続的に高まるだろう。

また、教育事業も企業の人事コストの見直しが進む中で、低価格で質の高いコンテンツが選ばれることが期待される。

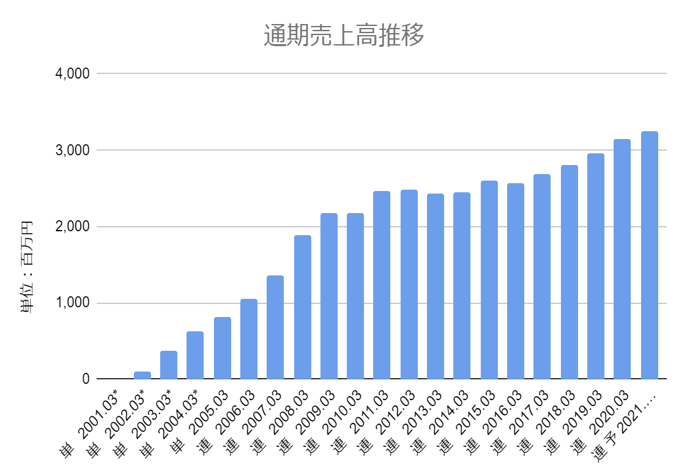

<長期業績の安定性が企業価値を高める>

以下は、同社の長期業績推移である。

急成長はないが、業績は安定している。

営業利益率は毎期改善している。

事業の安定性は企業価値を算定する上で重要なファクターである。

ボラティリティが低いことは企業価値を高める要因である。

同社の企業価値が高まらない要因の一つは、出来高の少なさ。流動性が低い事である。

時価総額が58億円と規模が小さく、投資するのは個人投資家。

個人投資家の多くは短期投資で利益を得ようとするため株価が大きく動く企業を選ぼうとする。

株価が大きく動く企業は、業績が大きく動く企業である。本来、業績が大きく動く企業はリスクが大きく、企業価値は小さくなる。

同社の業績の安定性から考えてあきらかに評価不足であると考えている。

<バリュエーション>

時価総額 58億円

株価 1,553円

会社予想PER 18.6

予想配当利回り 1.4%