3447 信和 ―Make it― くさび緊結式足場の国内NO.1リーディングカンパニー レポートby相川伸夫

信和株式会社-「Make it」(1分40秒)※2018/06/19 に公開

信和株式会社-「Make it」(1分40秒)※2018/06/19 に公開

信和は2018年3月20日に上場した金属加工の会社です。

鉄粉と油と火花にまみれる金属加工事業をしている会社にありがちなパッとしない印象をもたれる方もいるかもしれませんが、上記の動画をはじめ、HPもスタイリッシュでカッコいいというギャップが大変ズルいです。(もちろん良い意味で)

鉄の部材をひたすら溶接して足場関連の部材を作っていくという一見誰でも出来るように思える同社の製品には多くの創意工夫があり、また国内随一の生産能力に知財戦略も兼ね合わさった事業展開には大きな魅力があります。

今日は日頃多くの投資家が取っ付きにくい足場市場のリーディングカンパニーである信和を紹介します。

↑土倉工場(4万平方mとほぼ東京ドームと同じ)にて機材ヤード~ジャッキ、支柱や踏板などの足場関連、次世代足場のSPSとNDS、物流機器の液体搬送用バルクコンテナケージなどについてを工場見学させて頂きました。

↑土倉工場(4万平方mとほぼ東京ドームと同じ)にて機材ヤード~ジャッキ、支柱や踏板などの足場関連、次世代足場のSPSとNDS、物流機器の液体搬送用バルクコンテナケージなどについてを工場見学させて頂きました。

足場の市場はこれからさらに伸びていく市場だというのはあまり認識されていない事実だと思います。足場市場はこれからまだ10年以上国内でも飽和することが無いと思われるので、長期投資に向く会社の一候補に信和も加えられると考え執筆に至りました。

◆ 会社概要

―オーナーの変遷―

1977年創業、2003年に創業者が会社を完全売却(全株式の売却)、以降オーナーが3回移り変わりました。

- 創業(1977年)

- エスビーアイ・パートナーズ(2004年)

- コスメティクス・グローバル・ホールディングス・ジャパン(2006年)

- リバーホールディングス(2014年)

- 東証二部に上場!ファンドは全株式を放出(2018年3月20日上場)

↑※オーナーの都合で会社が振り回されるのも会社にとって好ましくない為、上場という選択肢を約束してくれるファンドの元で3月にIPOしました。

この変遷の中で同社にはのれんが92億も計上されていますが、それについては終盤で解説します。

―事業概要―

岐阜県に本社と土倉工場(国内工場はここのみ)があり、地理的にもほぼ日本の中心に位置しているため物流も土地のコストでも優れています。

主な事業はくさび緊結式足場の製造販売であり、製造出荷額ベースで国内の約40%を占めており生産供給能力は国内で業界トップです。

土倉工場で実働している溶接ロボットは137台であり、ベトナム等の協力工場等に貸与しているものも含めると約160台あります。

信和の次世代足場『SPS(2016年5月販売開始)』、OEM製造の次世代足場『NDS(2017年2月)』は発売から二年目(18年3月期)にして早くも30億円(くさびが80億なので次世代足場の売上の伸びは非常に大きい値)もあり、今期、来期も次世代足場は2桁成長の見込みです。

製造にかかわるオペレーターは協力会社へ委託しており、フィリピン国籍7割、ベトナム国籍3割の人員構成で生産に従事しています。

私は元々自動車部品製造会社に勤めていました。その時にも感じたことなのですが、フィリピンやベトナムなど外国から来日してまで働いている方々は下手な日本人よりもよっぽど勤勉であり、しっかり目を見て挨拶も元気よくしてくれたりするものです。

溶接現場というのは3K職場(キツイ・汚い・危険)です。

しかし、その3K職場で働いているとは思えないほど信和で働いているオペレーターの方々は活き活きとしていました!

生産人員は大体160人程度で通常業務を回しており、品質チェックや管理・改善、検査は信和の社員が行っています。

オペレーターは協力会社の雇用であり、信和は加工費として生産数量の出来高に対して代金を支払います。これにより需要の上下に合わせて会社の固定費を調整出来る仕組みは経営に大きなプラスです。

◆ 建設や修繕に必要な足場とは何か?

足場というのはあらゆるところで活躍しています。

街を歩いていれば大概目に入るのでどんな製品なのかはお分かりいただけると思います。

今でこそ当たり前になった鉄の足場ですが、昔は竹や丸太で組まれ、作業には命の危険が隣り合わせでした。

それが進化していき鉄製かつ安全向上のための手すりや安全帯などが追加・義務化されていきました。

※参考サイト 一般社団法人【仮設工業会】

・1955年に国内で枠組み足場の基本形と言える鉄製足場の生産開始(現在の日鐵住金建材)

・1979年に国内で初めてのくさび式足場が生産開始(現在のダイサン)

⇒信和は1988年、後発メーカーとしてくさび緊結式足場に参入、製品改良と設備投資を継続し、後発メーカーながらくさび緊結式足場でシェア1位になるまで成長しました。

―枠組み足場とくさび緊結式足場―

足場についてざっくり理解する上では<枠組み足場とくさび緊結式足場>の二つに大別しても差し支えありません。※他には単管足場や吊り足場などもあります。

枠組み足場が従来使われてきた足場であり、工事現場(足場施工)でクレーンを使って高層階に引っ張り上げている物は『枠組み足場』だと思ってほぼ間違いないです。

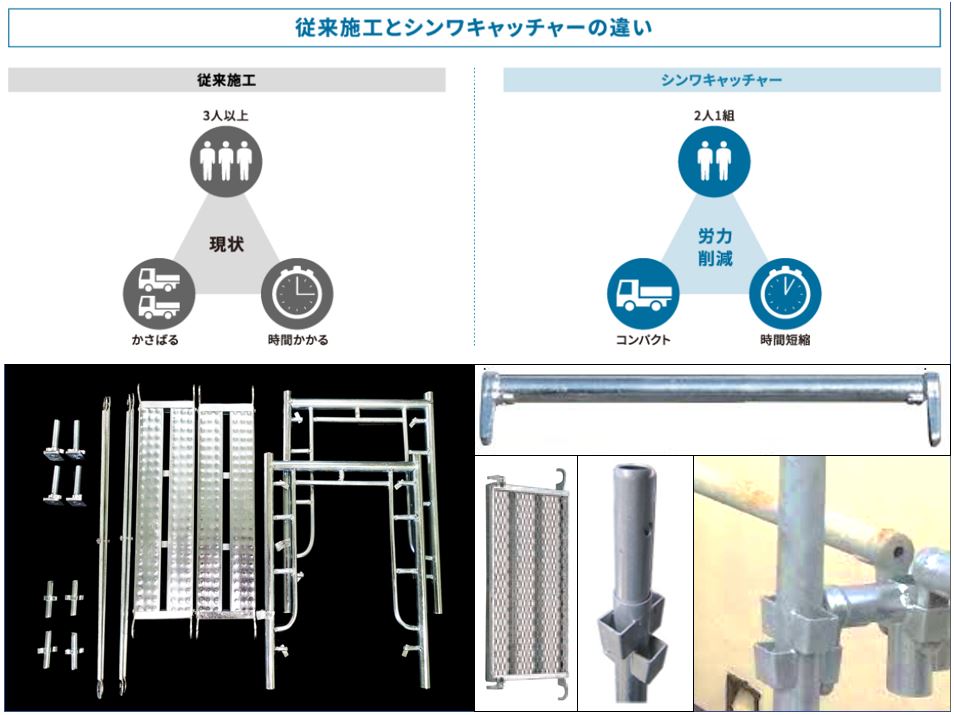

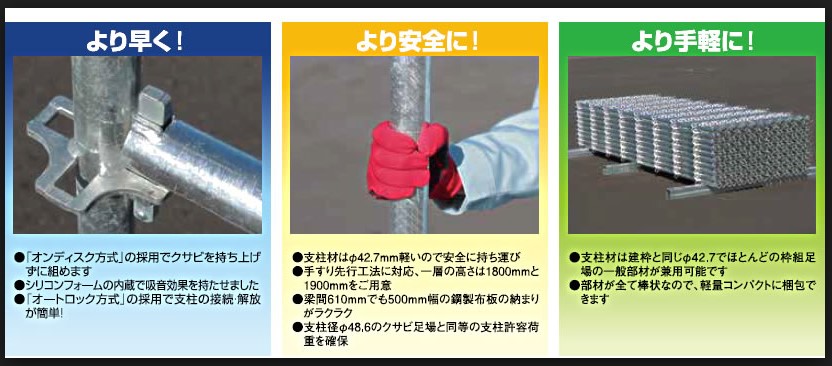

枠組み式とくさび式の違いは固定方法にあります。枠組み式はすでに枠になっている資材を専用の固定金具などを用いて組むのに対し、くさび式は棒状の資材をその名の通りハンマーで打ち込むだけで施工が出来ます。

枠組み式は資材形状ゆえに重く多人数での施工、トラックでの運搬でも隙間が出来ることなどから運送効率が悪く、施工にも時間がかかります。

それに比べ、くさび式は資材がコンパクトなので軽く、2人で施工でき、運搬も隙間を少なく運べるので枠組みと比べると運送・保管コストも良く、施工も簡単で早いです。

※参考サイト【建設用語大辞典】足場工事業とは?

―中層~高層領域、かつ施工効率アップの次世代足場―

くさび式の方が施工効率、運搬性も優れていますが、31mより高い建物に関してはくさび式ではそれのみでの施工が出来ない(適切な補強工事を加えれば45mまで施工可能)決まりとなっており、高層足場は従来の枠組み足場での施工が主流です。

枠組み足場は、地上で足場を組んでからクレーンで高層階に持ち上げることも多いのですが、くさび式は吊るとくさびが抜け、足場が落下してしまう危険があるためクレーンでの高層階の施工ができませんでした。

逆に言い換えれば、「くさびの抜け止めができればくさび式でも高層階を施工できるようになる!」という着眼で改良されたのが次世代足場と呼ばれる製品であり、ここがこれから伸びていく部分です。

足場資材自体は決して製作が難しいわけではないので、この業界では様々な製造メーカーがいます。しかしながらメーカー違いの足場には互換性が無いため、基本的には信和の足場でそろえた施工業者はこれからも信和製のものを、A社の足場でそろえた業者はA社の足場を今後も使うというような原理が存在しています。

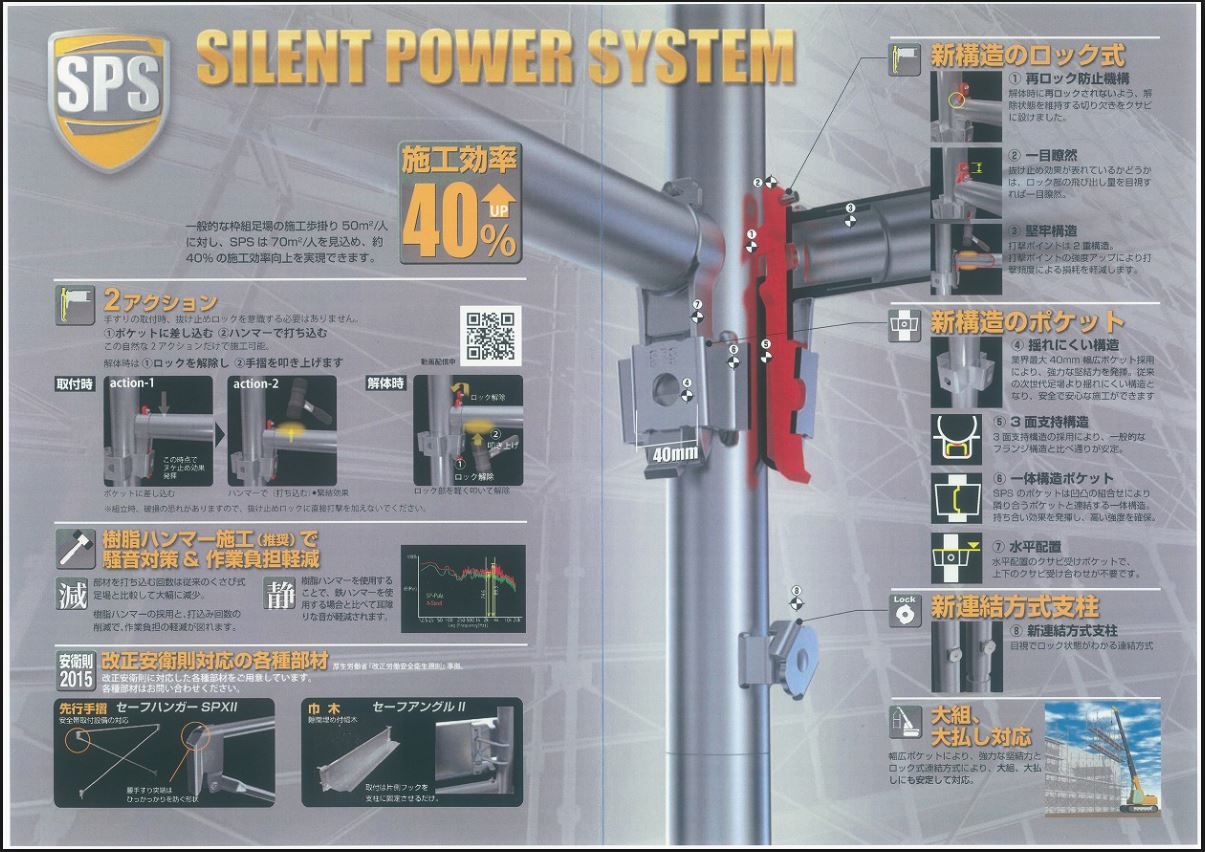

SPS(サイレントパワーシステム)

くさび式でシェアNO.1の自社のくさび式(シンワキャッチャー)と互換性がある商品がSPS(サイレントパワーシステム)という商品であり、従来低層~中層の足場施工業者がSPSを手に入れると、今まで施工できなかった高層や公共事業などの枠組み足場が使われていた仕事を請け負えるようになるメリットがあります。

また、抜け止めを追加して高層階が施工出来るようになっただけではなく、『施工効率40%アップ』×『騒音低下』×『作業負担軽減』の3つのメリットも生みました!

・信和株式会社-「次世代足場 SPS」 (2分29秒)※2018/06/16 に公開

・信和株式会社-「次世代足場 SPS」 (2分29秒)※2018/06/16 に公開

・SPS 動画3 (2分9秒)※2016/05/27 に公開

動画で紹介されている利点は大変大きく、低層~中層しか施工しない足場業者の中にはSPSを追加購入し、新たに高層や公共事業を手掛けている業者もあります。

もちろんそれだけ性能と利便性が上がっているので単価は1.3倍程度違いがありますが、強い需要があるようです。

NDS(ダーウィン)

こちらも同じく次世代足場ですが、これはOEM製造して日建リース工業(国内最大手の建設資材レンタル会社でスーパーゼネコンと強いつながりがある)に供給しているというのがポイントです。

次世代足場は足場製造メーカー各社がこぞって出しており、シェア争いが足場メーカーの中で起こっています。SPSは従来から信和の足場を使っている業者向けであり、NDSは大手仮設メーカーで今まで枠組み足場や信和以外の製品を使っていた業者がターゲットになるので、信和は自社以外のファンもNDSで獲得する事が出来ます。

・進化する新世代足場 NDsystemダーウィン(4分00秒)※2016/03/04 に公開

↑新国立競技場にはNDSが使われており、ぐるっと囲うだけでなんと20億円分にもなるそうです!

↑新国立競技場にはNDSが使われており、ぐるっと囲うだけでなんと20億円分にもなるそうです!

◆ 足場市場

―仮設工業会―

労働災害の死亡災害の内4割が墜落であり、仮設機材に起因するものが大部分です。

仮設工業会は建設工事用の仮設構造物およびその構成機材についての必要な構造基準、使用基準等の設定および周知並びにこれらの試験、技術的指導等により、仮設構造物等に係わる労働災害防止とその工事施工の円滑化に寄与することを目的として設立されました。

仮設資材は安ければ安いに越したことはありませんが、それには品質と安全性が担保されていなければなりません。

仮設機材はこの団体の存在があることで、外国資本のプレイヤーの参入や異業種からの新規参入に対しての参入障壁になっていることは間違いないでしょう。

信和も第一種正会員であり、かつ同社代表の山田氏が監事として役員になっています。

製品としての認定や修理する資格の認定なども仮設工業会が行っています。

―足場市場の規模―

足場は<枠組み式>と<くさび式>に大別されると冒頭で説明しましたが、どちらも鉄製の資材なので耐用年数が10年~15年と長寿命です。

基本的な工事での流れとして足場施工は足場専門業者に頼むことが一般的です。

そして、戸建て住宅など低層の施工が中心の業者は、足場を購入し自社所有するケースが多く、高層や大型施設など大量の足場を必要とする工事が中心の業者は資材をレンタルで仕事をしていると言われています。

統計データはありませんが、国内での在庫は以下の数字ではないか?と言われています。

- 枠組み足場の在庫ストック =3000億円分

- くさび式足場の在庫ストック =2000億円分

―資材の運搬や使用における滅損―

鉄製足場資材は長寿命ではありますが当然『壊れます』

これはもちろん枠組みであろうがくさびであろうが変わりありません。

職人の手扱いが原因の時もあれば、運搬や解体、クレーンで吊った時など様々です。

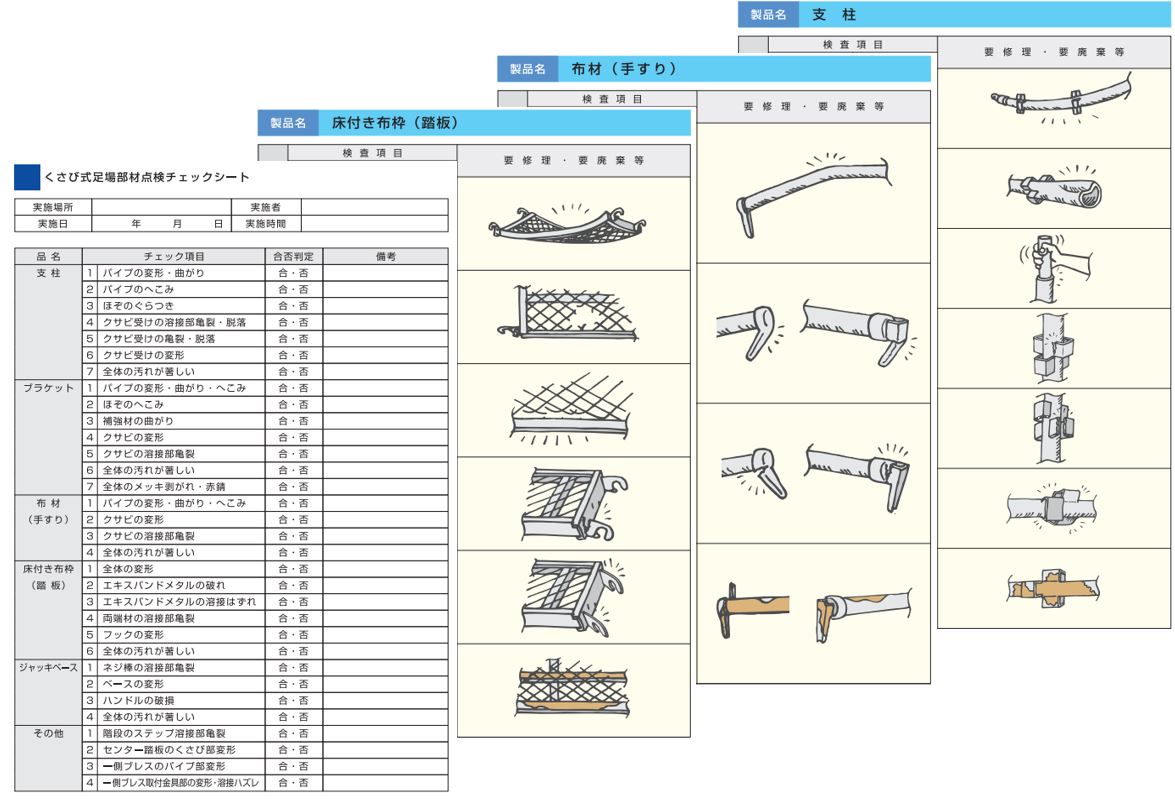

経年劣化も含め痛んだ状態での使用による労災も多く起こっており、厚生労働省からの通達により一定の基準に沿った点検が義務付けられています。その基準を超える劣化、損傷の場合は廃却、もしくは修理をしなければいけません。

年間滅失の割合は5%~10%とも言われており、数字の大きさに驚きを隠せませんでした!!

しかし、在庫の全てが年間フル稼働しているわけではありません。確認したところ一年を通して平準化した稼働率は在庫に対して60%程度(機会損失を避けるために在庫は繁忙期に合わせる)だろうとのことでした。

よって…

(枠組3000億円+くさび2000億円)×稼働率60%×滅失5%

= 年間150億円分は滅失していると推測される

※上記の数字は信和他、足場関連の数社にも見解を問い合わせてみて回答を得た上での平均の数字です。

よって、そういった背景も踏まえると足場市場は簡単には飽和しないと考えられます。

―枠組み足場からの大きなリプレイス需要『次世代足場』―

ここでもう一つ面白い話がくさび式を製造している企業は国内に10社以上あるのですが、枠組み式の足場を新規に生産している大手メーカーは今や存在しない…ということです。

壊れた足場の整備工場はフル稼働(足場レンタルや足場施工会社に確認)しているのですが、枠組み足場⇒くさび緊結式足場や次世代足場への移行が進み、中古市場に枠組みは在庫があるようです。

枠組み足場は耐用年数の絡みもあり、いずれは消えていくという話も聞きました。

また、<鳶職人の人手不足&工期短縮>というニーズからも枠組み足場⇒次世代足場へのリプレイス需要が強いのも理解できます。

信和のSPS・NDSの次世代足場売上は今期40億円、来期50億円と高成長を見込んでいます。

―足場の値段は『命の値段』―

フィリピンに営業拠点、ベトナムには生産工場がありますが、ここは数年後を見越した先行投資としての位置付けです。

まだまだ現地では竹等の木材を使った足場がよく見られます。

残念ながら途上国ではケガをしたり運悪く亡くなってしまったとしても、コストの問題から鉄製の高価な足場を使うことはできません。

今は人の価値が安いですが、これから発展していく過程で必ず安全対策が求められていくでしょう。そうなった時にその国のスタンダードとしてのシェアを取れるように種まきをしている段階です。

信和にオペレーターとして来ているベトナム人も一部は研修生なので、将来は母国のベトナム工場で大いに活躍することでしょう。

◆ 信和の特徴

ここまでの話をまとめます。

1. 生産能力

国内での生産能力は文句なしのトップです。

土倉工場では137台の溶接ロボットが動いています。繁忙期には2直で生産します。

閑散期も動かして在庫を貯めるようにすれば現在の倍ほどの生産能力までは高められます。

また、設備のメインは溶接ロボットですが、追加で購入するとしても一台当たり300万円弱で導入できるので、仮に増産の投資をする際もそこそこの投資金額で増強可能です。

2. 技術力

新製品開発力に関してとても強い印象を持ちました。後発で参入してシェア1位になるというのは簡単なことではありません。

開発スタッフは現場の職人の生の声を元にニーズを吸い上げて開発をしています。

シェア一位の座は大量生産による価格優位性だけではなく、職人にとっての使い勝手が良い製品を開発出来たことが強みになっているでしょう。

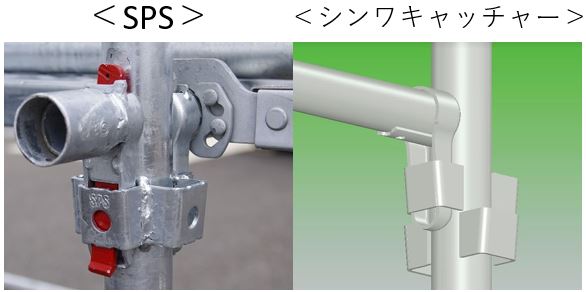

↑SPSとシンワキャッチャーの写真を見比べると気付きますが、SPSのポケットは水平に4方向に付けられ、かつポケットがここまで広い作りなのが信和の特徴です。この作りは溶接難易度がグッと上がる代物です。

溶接の時に熱変形で部品が歪んでしまうのですが、それによって直交・直角の取り付けがズレてしまうと使用時に取り付けが上手くいかなくなります。

従来のシンワキャッチャーだと90度間違えて組んでしまう事があったとのことですが、SPSは支柱を組むときに向きを悩まずに組むことが出来ます。また、写真だと分かりにくいですが、くさびの支柱に接する部分はR形状にくぼんでおり、安定性が高く揺れにくい、誰が足場を組んでもピシッと横一直線に足場が組めることも人気の一つだとお伺いしました。

3. 知財戦略

過去、1979年にダイサンが初めてくさび緊結式足場を製造した際にダイサンは特許を取得していましたが、その特許が切れたことにより多くのメーカーがくさび式足場に参入してきました。

それも教訓にSPSに限らず自社の製品に関してもいくつも特許を取得し、知財戦略も考えて経営されています。

4. 市場シェア

前述のように現在出荷額ベースで40%でトップであり、2位が15%、3位が8%、その後は5%、4%と続いていきます。

繰り返しになりますが足場は他メーカーと原則互換性がありません。

現在もシェアの少ないメーカーは足場製造から撤退しているとの事情もあるそうで、今後ますますの寡占化が進み、シェアが増えることが期待できると思われます。

5. 材料原価と価格転嫁

同社の売上原価に占めるウエイトは鉄50%、亜鉛30%、加工費(人件費等)20%であり、鉄価格が上がった場合は半年程度遅れて顧客売価への価格交渉力を持っています。また、原材料価格が下がればそれまでに引き上げた売価もそれに合わせて元に戻すそうです。

ちなみになぜ亜鉛なのかというと、鉄で作った製品全てを錆びないように溶融亜鉛メッキ処理をするからです。溶融亜鉛メッキは防錆に優れ、多少のダメージにも耐えられます。

◇ 信和(3447)の投資指標

◇ 信和(3447)の投資指標

※2018/11/2現在

終値 1035 円

時価総額 140 億円

※19年3月期会社予想

売上 169 億円

営業利益 23.7億円

経常利益 23.1億円

純利益 15.0億円

今期末配当 44.0 円

配当利回 4.25%

PER 9.51

PBR 1.19

ROE 13.0%

自己資本比率 55.8%

―のれんについて―

信和は3回に及ぶオーナー変更の際に発生したのれんが92億存在します。

純資産120億に対してこの額は大きく。気になる方もいるかと思うので説明します。

内容が難しいのでわからない人は大して気にしなくても問題は無いと思います。この内容は信和の業績が赤字に転落するほどの大変な事態の時に関係します。

基本的に信和はすでに大半の設備の減価償却が済んでおり、よっぽどキャッシュフローも良好な状態が続くと想定しています。非流動負債の借入金58億円のすべてもオーナーが変わる際のLBO(レバレッジバイアウト)の影響であり、信和にとっての事業性がある借り入れではありません。

本来、同社は無借金経営で営業キャッシュフローが20億円は出せる会社です。よって配当性向も40%と高めに設定しているのです。

信和は会計基準にIFRSを採用しているので、のれんの償却をしません。

有価証券報告書に記載されている条件の将来の見積キャッシュフローが27.5%減少する、つまり、信和の利益あるいは事業規模が将来にわたって約3割低下すると監査が判断する自体に陥った場合には減損テストによってのれんが一部償却されます。

「のれんの一括償却」は、前段落の水準からさらに92億円分の将来キャッシュフローが減少する場合であり、事業計画の見通しとして極めて深刻な事態に陥いると発生します。

例えば、

- 主力商品キャッチャーの需要が著しく減少し、それに代わる商材が見出だせない。

- 災害等により主力工場や主要外注先に深刻な損傷が生じ、復旧に長期間を要する。

等の窮地に陥った時に発生する可能性があります。その際は借入に関しても再度主要銀行との相談になるでしょう。

のれん自体は会計上の概念であり、キャッシュフローにも影響しないので、個人的にはこの企業の場合はそんなに気にしなくても問題はないのではないか?と考えています。

※↑の意味は、『自動車会社がリコールを出すかもしれない、食品会社から食中毒が出るかもしれない』というのと似ていて、一発で大きく損失を出すリスクが事業リスクであり、それは大なり小なり全ての企業が抱えています。信和は現状この後会社が傾くような状況は見当たらないので、格別の心配はしなくていいと思った次第です。

◆ あとがき

次世代足場の市場は各社足場メーカーが商品競争をしている市場ではありますが、市場成長も大きいです。

信和のSPSやOEM供給しているNDSも好調が続く公算が高いことの他に、物流機器事業も好調とのことです。

また、1Qの決算短信にも書かれていますが、鋼材価格や亜鉛価格の上昇に伴う価格転嫁の案内をお願いしているとのことなので、下期にはその効果もじわじわと出てくるのではないかと期待しています。

信和はこれから次世代足場をはじめ、レンタル事業や物流機器事業、倉庫の棚の製作事業などあらゆる事業展開の余地があるので、高配当のインカムゲインをもらえる長期投資の一候補として中々面白いのではないかと思います。

上場前まではファンドのインテグラルが株式をすべて握っており、役員も株式を持っていませんでした。上場を機にストックオプションが役員に配られており、EBITDAが15億円以上になると新株予約権の3分の1が行使できるという条件になっています。つまり、基本的に今の業績水準であれば自然と役員はストックオプションを行使して株式を取得すると想定でき、役員も株主と同じ立場・気持ちで経営に携われることは大変好ましく思います。

これからも日本の、世界の建設時の事故が無くなると共に豊かな社会が築けることを願っています。

- 先日信和から次のリリースが出ていましたのでこちらも掲載しておきます。

新拠点「横浜機材センター」「関西機材センター」 11 月 1 日(木)同時開所

圏央道が整備され、新東名高速が整備される中、物流コスト削減と利便性の向上を狙った施策の様です。