6963 ローム 企業研究 ー 帰ってきたウルトラマン ー by yamamoto

書く理由

- CEATECで存在感のあるブースを出していたことでSiCパワー半導体の離陸の高揚感があったこと

- アドテックプラズマの新規のDC電源に同社のSiCパワー半導体が採用されるなど新規採用の話をよく聞くようになったこと

- 株価が大きく下落しているのに、業績は上方修正となったこと

ところが、書いている途中で2割も株価が上がってしまいました。トホホ

失われた20年

ロームは決して人気のある株ではありません。

むしろ、ITバブルやリーマンショック前の利益水準を超えられない成熟色の強い企業でした。

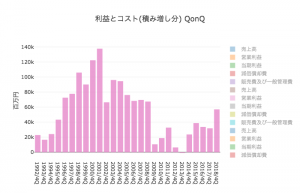

1980年代から2000年代は、ロームは時代の寵児としてもてはやされ、2001年3月期の営業益では1377億円を叩き出したことがあるのです。

その後、ロームの業績は下方トレンドに入ります。

徐々に利益を切り下げていき、リーマンショック前には600億円程度の営業益になり、ついに、2013年にはトントンのレベルまで凋落します。

その後、徐々に利益水準は回復していきます。

今期2018年3月期の営業益は10月30日に上方修正されたましたが700億円に留まります。

でも、でもですよ。かつてのピークの半分の利益額なのです。

(ローム年間営業益の推移。データはFDSより。グラフはリンクスリサーチで作成)

長期低迷の理由

長期低迷には、主にふたつの理由がありました。

ひとつは、オーディオ機器やパソコン周辺機器などで見られたアナログからデジタルへの技術の変換の悪影響でした。

テレビやラジオがまずアナログ回路からデジタル回路へと変わったことで、アナログ回路の強みをもった日本のテレビメーカが凋落していきます。あるいは、回転体といわれる磁気ディスク、HDD、あるいは磁気テープなどが半導体メモリーに取って代わられてます。ソニーのウォークマンからアップルのipodさらにiphoneへと変遷は日本企業にとって極めて深刻な動きでした。

ロームは、フロッピーディスクなどへのモータ駆動用のLSIでほぼ独占の高いシェアを得ていましたが、ご存知の通り、フロッピーディスクはHDDやNANDフラッシュメモリーに置き換わってしまいます。

もうひとつの理由はお客さんの不振です。かつて日本はテレビやビデオデッキの輸出王国でした。

度重なる円高で、ソニーやパナソニックというロームのお得意様がITバブル崩壊後には一気に低迷してしまったのです。

日本メーカーの民生機器中心であったことから、ロームは長期の低迷期に入ってしまいます。

危機感を持ったロームは大きな方向転換を余儀なくされます。

まったく足がかりのない、海外の顧客を開拓しなければなりませんでした。

新規顧客の開拓と新規分野の開発

業績の低迷と企業の強みとは必ずしも連動しません。

ロームは、顧客である日系エレクトロニクスメーカーの没落により利益は失いましたが、決して強みを失っていたわけではなかったのです。

まず、海外の顧客を地道に開拓をしていき、そして、品質がモノを言う車載向けへの注力を開始します。

PCやウォークマンなどの出荷数量に比べて車載の出荷数量はかなり小さかったので、売上を育てていくのに長い時間がかかりました。

そして、ようやく、リーマンショック前の利益水準を超えるまでになったのです。

[ロームの3つの強み]

ひとつは、アナログ技術の強み。

アナログ技術とは、モータを回すためや電源の波形をつくるためのパワー半導体のことです。

抵抗による損失を抑えながら、波形の歪みをできるだけ少なくする技術です。

アナログ技術は職人技であり、少量多品種であるため、高価な半導体製造装置や大きなシリコンウェハーは必要がないものです。

工夫や試行錯誤といった日本人の器用さや忍耐強さが活きる分野なのです。

二つ目の強みは品質の高さです。

アナログICといっても、大きな電圧をかけると壊れてしまうのです。

日本人はバラツキのない高品質なものをつくるのは得意なのです。

三つ目の強みは、一貫生産です。原料となるウェハーやフォトレジストを内作しています。

また、他社が外注に出す半導体後工程も自ら装置を開発して手がけているのです。

一貫生産を行うことで各プロセスの付加価値を細かく拾い集めることができるのです。

[期待高まる新市場 新規の技術分野]

ロームのパワー半導体は、EVやFAやロボットなど急拡大が期待できる分野に多用されるのです。

SiCという新しい材質を使って、ロームはダイオードやMOSFETやパイポーラトランジスタといった素子を開発し、

世界で初めて量産に成功します。

極めてユニークな溝をウェハー上に掘ることで技術優位を蓄積していき、いまでは、SiCのパワーデバイスのトップランナーなのです。

競合は三菱電機など数社はありますが、量産技術や素材の内作などで、他社をリードしているとわたしは考えます。

今後、本格化するEVやロボットの普及により、恩恵を受けることは間違いありません。

SiCにすることで電源ユニットが大幅に小型化できるのです。

小型化は軽量化につながり、省エネ化につながります。

昨今、新規に様々な分野での採用が決まっており、中国と米国との貿易摩擦懸念があるのにも関わらず、今期の営業益は上方修正となったのも、新規の需要を獲得していることが背景にあると思うのです。

いまさらながら、ロームは、わたしの中では「帰ってきたウルトラマン」なのです。

シュワッチ!!(って意味わからんだろうなー)

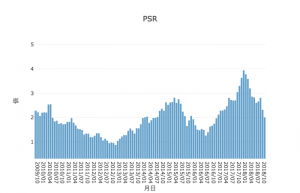

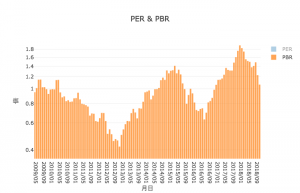

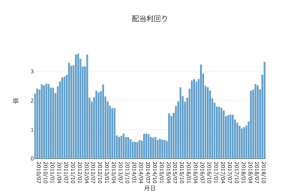

各種の数字

PSRの推移 (FDSデータをリンクスで加工)

過去をみればPSR1倍台で買って2倍台で売れよといいたい。

PBRについては、1倍で買って2倍近くなったら売れよ、といいたい。

実績ベースの配当。今期は記念配当が剥落しているので注意。

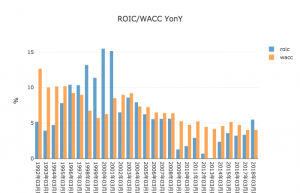

まだまだROICの水準が低いのは現金(3000億円近く)が多すぎるからでは?