2792 ハニーズ 堅実経営で収益回復

2792 ハニーズ

低価格の婦人カジュアルを展開

ショッピングセンターを中心に出店

10年以上前には個人投資家の人気の企業だった。

ベテランの投資家の方はその頃の熱狂を覚えていることと思う。

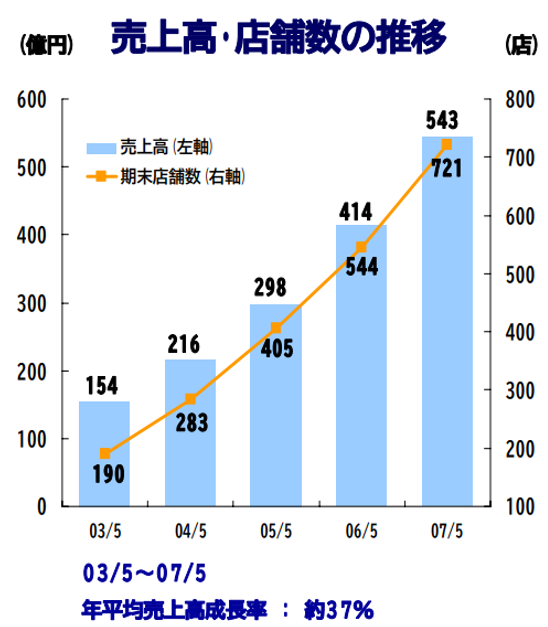

チャートを見ていただければ当時の熱狂ぶりが感じられるかもしれない。

以下の通り、積極的な出店を進め、まさに破竹の勢いで成長していた。

*2007年5月決算説明会資料より

その当時、同社が強みとしていたのは

・流行を外さないこと

・最適在庫で売れ残りを抑制すること

〇流行を外さない

なぜ流行を外さないか

社員が自ら、渋谷、原宿に出て、

・道行く人のファッション

・同業他社の品ぞろえ

を参考にすることで1カ月半先の流行をあてることができるという。

そこで得られた情報から新商品を開発。

企画から40日から45日のリードタイムで製品をショップに並べる

〇最適在庫で売れ残りを抑制する

独自のSPAシステムを構築し多品種小ロット生産による最適在庫の実現を目指した。

その特徴は

・素材は卸を通さず、直接仕入れ

・生産は中国の工場と直接商談

・海外から店舗に直接商品を納品する物流システムを構築

物流システムでは

・完成した商品の3分の2は現地の物流センターで店舗別にパッケージし、

船便で日本へ送り、その後直接店舗へ送る。

・残り3分の1は本社近くの物流センターに送り、

各店舗と物流センターをPOSシステムで結び売り上げに応じて店舗に商品を送る。

最適在庫で売れ残りを作らない。

この物流システムはリードタイムの短縮にも寄与している。

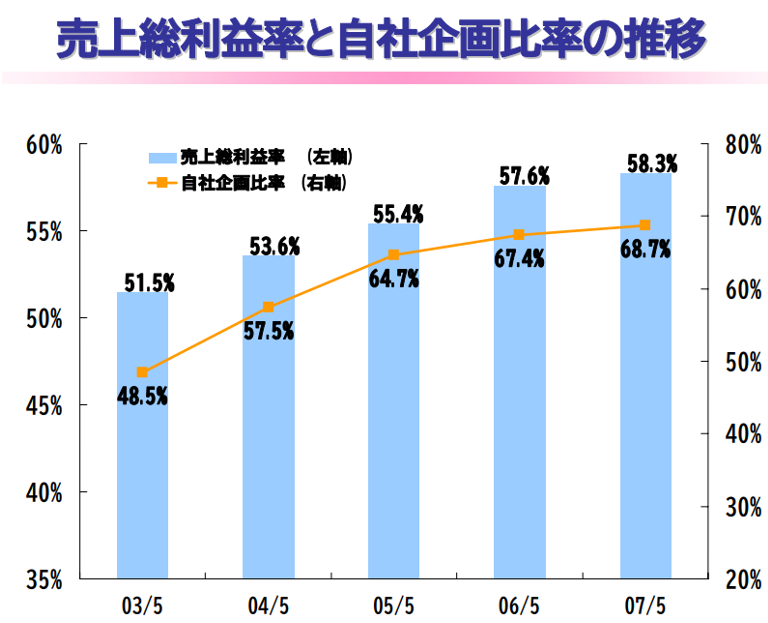

〇成長にブレーキをかけたのは急速な価格低下

成長を続けていた同社の業績を悪化させたのは、急速な価格低下。

リーマンショックによる景気の悪化に加え、大量生産、売れ残りはバーゲンで売り切るのが当たり前のアパレル業界で1着当たりの平均販売単価は1980年代当時約4,900円から約1,400円まで下がった。

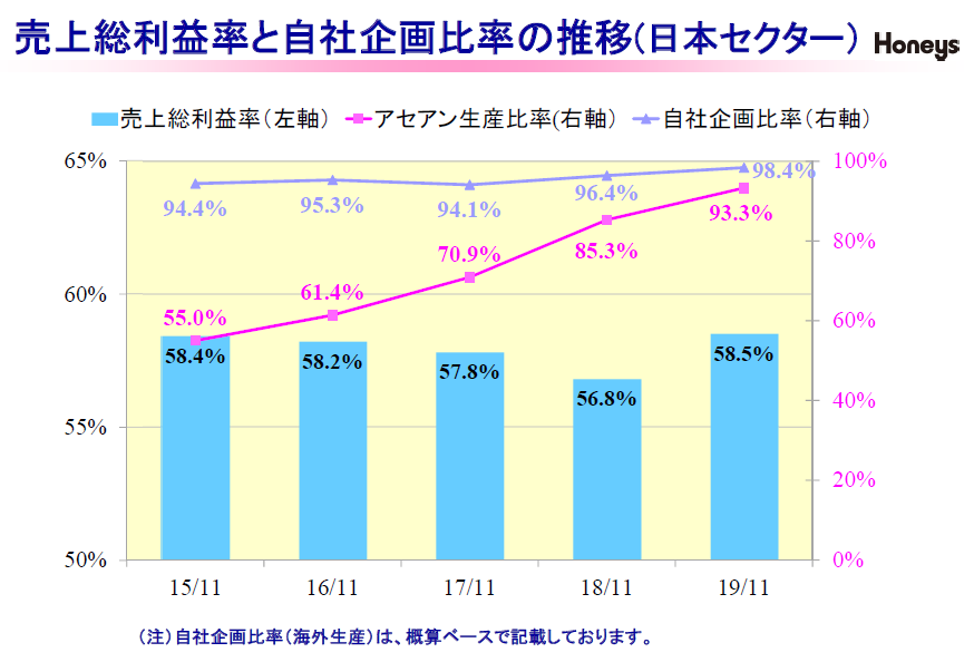

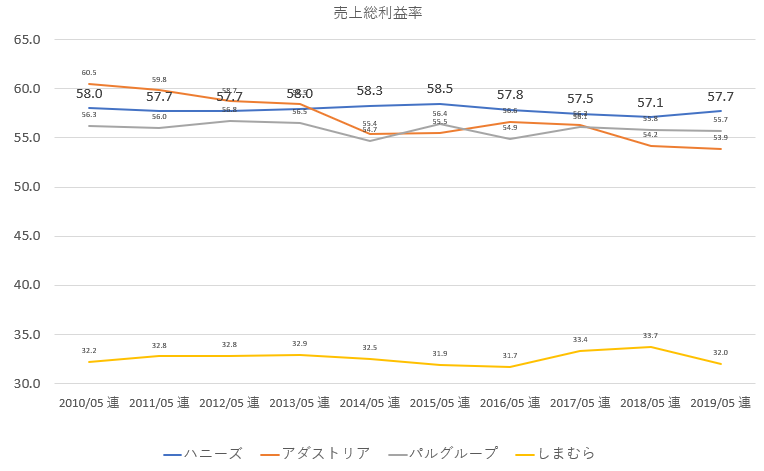

同社は急速に価格が低下する中で自社企画品の比率を高め、売上総利益率の確保を実現したが、成長のための人材採用による負担増が利益率を悪化させた。

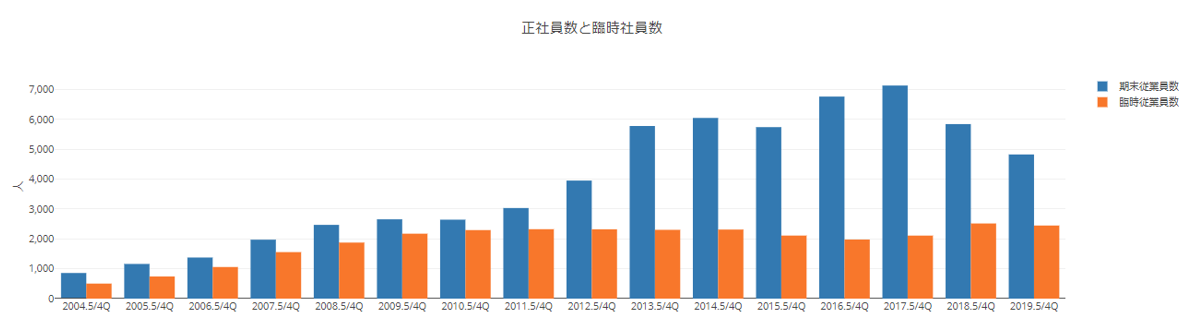

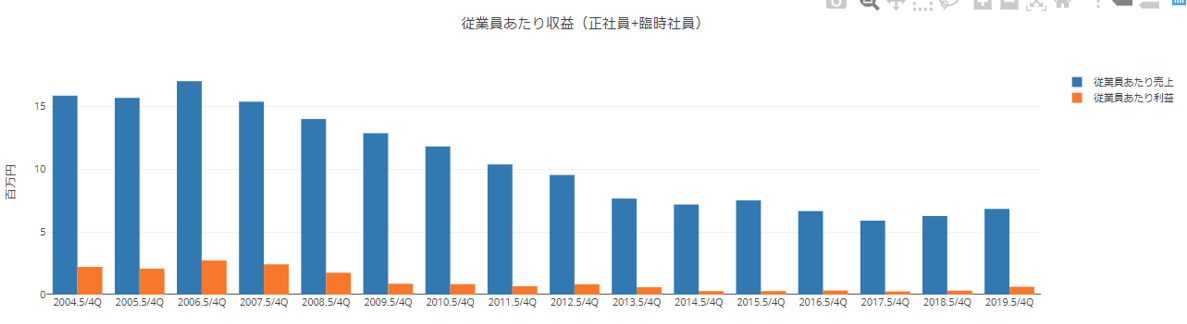

*以下、2004年5月期から2019年5月期までの

社員数

従業員当たり収益

〇一層強みを強化し営業利益率10%を回復

2020年5月期第2四半期は営業利益率10%を達成した。

なぜ営業利益率10%を回復できたのか

同社の

・流行を外さないこと

・最適在庫で売れ残りを抑制すること

という仕組み、強みは変わっていない。

むしろその強みに磨きをかけたからこそ実現したと言えるだろう。

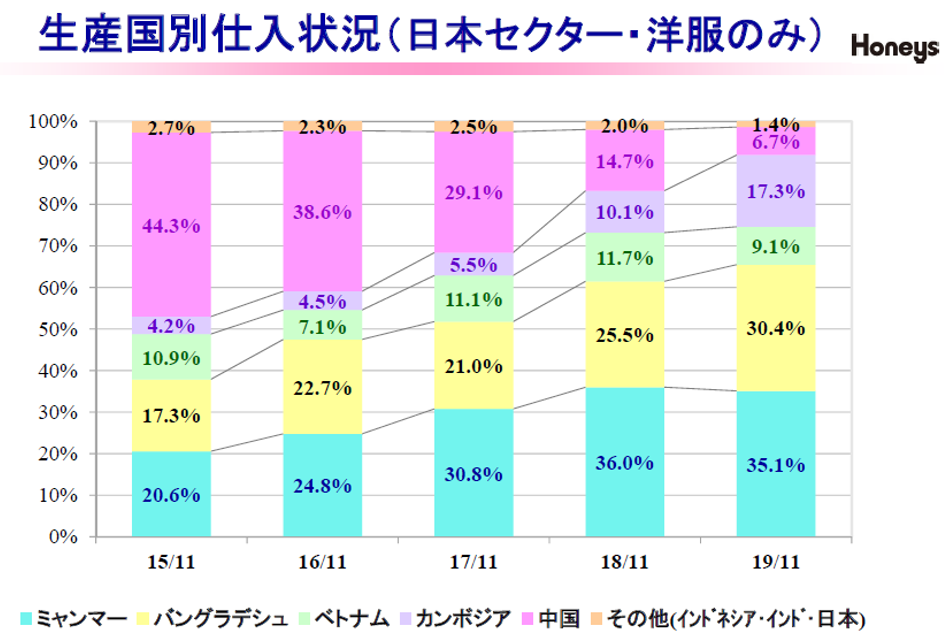

・ミャンマーの自社工場を持ち(2012年に現地子会社を設立)

生産地域を人件費が高まる中国からアセアン中心に生産をシフト

・自社企画品の割合は98.4%まで高まっている。

(雑貨等一部の商品を除けばほぼすべてが自社企画品である)

長期的な価格下落に苦しめられたアパレル業界では正規の価格の下落に加えて、

売れ残りのセール販売が常態化したことで単価は下落し、売上総利益率は

悪化しているが同社は高い売上総利益率を維持している。

また、素材の質、縫製の質向上に注力し、低価格でも高い顧客満足度を実現しており、

既存店の単価は下げ止まり、客数は増加に転じている。

〇今後の見通し

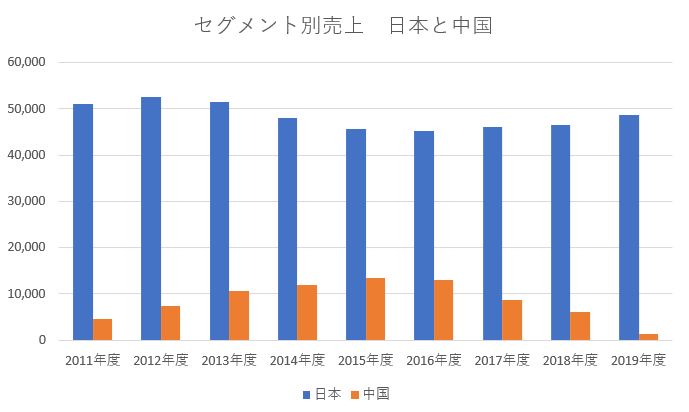

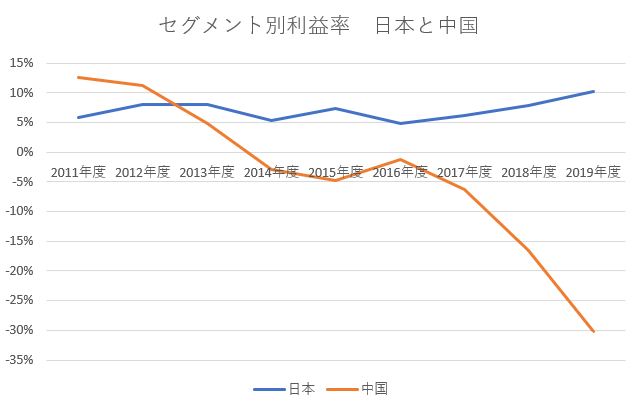

国内は売り上げが下げ止まる中で業績悪化の原因となっていたのが中国。

中国は今期ですべて撤退し、国内回帰。

来期以降は国内の事業に集中する。

今後の同社の注目ポイントは

収益性の改善とEC売上の拡大

・自社工場比率を高める

ミャンマーに第3工場の建設を計画中

自社工場比率を高める。

・EC売上の拡大する

2年後までに50億円、EC比率10%を目指す。

出店増による成長を期待するのは難しい。

店舗数は876(2019年11期末)

同社はショッピングセンターを中心に出店しており、

主な出店先はイオンなどのショッピングセンター、ショッピングモールなど。

国内のショッピングセンターの数は3,220(2018年末)

同社はそのうち3分の1程度に出店

出店先を厳選している同社にとって出店増による成長は限定的とみてよいだろう。

同社商品の価格帯では賃料が高い百貨店などは対象外である。

今後は既存店の収益性を重視する方針。

退店している店舗の7~8割はショッピングセンターの閉館、撤退によるもの。

赤字店はほとんどないという。

成長はスローだが堅実な経営で営業利益率10%を継続することは期待できそうだ。

収益性と配当利回りから考慮すれば割安な水準にあると考える。

〇指標

株価 1,419円

時価総額 396億円

会社予想PER 9.2倍(特別利益の分を除けば12.4倍程度)

実績PBR 1.21倍

配当利回り 2.8%