◆かぶざんまい!! 20皿目『売上が10%落ちただけなのに営業利益は半減!?』 by相川伸夫

◆執筆理念

・極力難しい言葉を使わない(使う時は注釈する)ように意識し、伝える、伝わることを重視!

・堅苦しい感じとかを全く抜きにして、ぶっちゃけトークで書く!

・資産が増える、心が豊かになる等の読み手に価値がある文章を書く!

このような理念のもとにアツい想いを書かせて頂きたく思います(^^)/

20皿目『売上が10%落ちただけなのに営業利益は半減!?』

今日は限界利益に関しての記事です。

『限界利益』って言葉や概念を作ったのが誰かは知らないのですが、この『限界』って言葉に最初は引っ掛かりやすい気がしますw

限界利益は投資家にとってかなり重要です!!

ついつい人間は物事を単純に捉えて思い付きで判断してしまう生き物です。

シンプルに思考することは良い事ですが、実際の物事がシンプルであるとは限らないものです。

『単純化の罠』に興味がある方はこちらも読んでみてください

Q、売上と営業利益、この関係性を理解出来ていますか?

【P/Lの重要4項目の基本知識おさらい】

- 売上 =商品やサービスを提供したことで得た収入の合計金額

- 営業利益=売上を稼ぐために掛かった費用をマイナスして手元に残った本業での利益

- 経常利益=本業以外での損益(為替差損益・金利等)を足し合わせた企業活動全体での利益

- 純利益 =一過性の特別利益&損失を加えて税金を抜き、会社の持分(※1)による利益調整(50%以上100%未満の場合は経常利益から100%に満たない割合をマイナスする。20%以上50%未満の場合は持ち分の割合分の利益・損失を計上する)した企業の最終利益。配当金はこの純利益から支払う

(※1)持ち分法適用に関しての分かりやすい外部参考サイト↓【第2回 連結決算における全部連結と持分法|銀行員が知っておきたい会計話】

まず、この4項目を聞かれたときにサラッと答えれないと投資家としてはマジでアカンです!!

細かくしていけばもっとありますが、↑の内容はいつ聞かれてもサッと出てこないと致命的です!!

「サッと出てこなかった…」という投資家はこの機会にしっかりと理解しましょう(^^)/

売上も営業利益も意味合いは上記の説明で問題ありませんが、【関係性】ってもんを考えていきましょう。

売上が10%減ると利益はどうなるの??

ちょっと考えてみてほしいです。

例えば売上が100億円で、営業利益が10億円の企業があるとしましょう!

その企業が売上が10%減って90億円になったら、その時の営業利益も10%減って9億円になるのでしょうか?

企業によっては売上の大きさが変わっても営業利益率が変わらない企業もあるのでしょうが、そんなことはまずありえません!!

売上が変化しても営業利益率は変化しないものだと思ってた頃が私にもありました

「そんなわけあるか!」って今では感じていますw

中小型株の決算を見ている方ならよく分かると思いますが、営業利益は売上が10%増収になったら50%とか100%増益になったり、売上が10%減収なら50%減益とか赤字転落になることも多いです。

一般的には企業の規模が大きく成ればなるほど増収率における営業利益の上下は緩やかになるものです。

これは会計的な難しい話ではなく、計算方法、つまり数学が理由です。

増収率と増益率は意味合いが大きく異なる

増収率は売上が前期に比べてどれだけ増えたかを表し、増益率は前期に比べて利益がどれだけ増えたかを表しています。

これだけを見れば全く同じ意味合いに映ります。

そもそもの営業利益の求め方が影響しているせいで、増収率の持つ意味合いと増益率の持つ意味合いって実は全く異なるんです。

増収=売上が増えたことを表します。

増収の要因には、商品やサービスの販売数量(利用数)が増えたのかもしれないし、価格(利用料)が上昇したのかもしれません。

売上は『数量と価格の合計』であり、増収にしろ減収にしろ企業活動において数量と価格(企業によっては為替)の影響だと分かるのでシンプルな解釈で良いです。

しかし、営業利益は『売上から費用を引き算』して求める事から企業によっては赤字になります。

『引き算』が入ることから増収率と増益率の関係が複雑になるんですね!

また、なんで小型株の増益率が凄い数字になりやすいかというと『0に近い数字を取り扱う事が多いから』です

よくある事象として、決算で前期比の増益率が+200%という数字でストップ高まで買われるのはよく見かける現象です。

+200%って確かにインパクトがあります!

前期の営業利益が2千万円で、今年は6千万円になれば+200%になります。

企業によってはこれが本当にすごい事の場合もあれば、ぶっちゃけ大した内容ではない(前期は広告費にお金使ったけど今期は使わなかったとか)場合もあります。

大したことない内容でもインパクトによって市場評価されることもあるってのはさて置き。

大企業の場合は経営基盤や市場でのポジションも中小型企業に比べて確立出来ている事が多いです。よって業績も小型企業に比べると安定していると言えるでしょう。

しかし、増益率に関しては前期利益が0に近ければ近いほど翌期には全く参考にはならないインパクトある増益率の数字になる訳ですね!

営業利益について考える

「営業利益の値は売上よりもブレる」という事がなんとなくはこれまでの説明で伝わっていれば嬉しいです。

売上はマイナスの数字はあり得ないけど、営業利益はマイナスの数字もあり得ます。

今度はそこらへんを考えます。

営業利益を算出する際に引き算するものは何でしょうか?

大きく表すと

- 売上原価

- 販売費

- 一般管理費

になります。

ではこれらは一体何を表しているか?

- 売上原価…商品や材料にかかる費用(代金、仕入、輸送)やそれに従事している人件費(従業員給与や外注費等)が含まれます。ここには機械設備などの減価償却費用なども含まれることもあるでしょう。

- 販売費…広告宣伝費や店舗の建物の減価償却費や家賃、企業形態によっては販売スタッフの人件費や仲介手数料などの支払いなどもここですね!

- 一般管理費…自社建物の減価償却費や管理部門などの人件費等の事業に関わる間接的な部分の費用が掛かってくるでしょう。

これらを売上から費用として引き算して営業利益は算出されます。

企業活動には売上の増減で動く費用部分(変動費)と動かない費用(固定費)があるのですが、実はこのPLだけを見てもその内訳はぜーんぜん分かんないんです。

これらは企業のビジネスモデル(フローなのかストックなのか?プラットフォームか?)と業態に合わせて計算をしていかないと知ることはできません。

ザックリと説明していきますね!!

変動費と固定費と限界利益

Q、売上によって変動するものってなにがある?

A、製造業の場合なら材料費、卸や小売りなら商品の仕入れ代金等、流動的に動かせる短期スタッフや代理店等に支払う手数料

Q、売上によって変動しないものって何がある?

A、正社員の人件費、地代家賃、設備の減価償却費、役員報酬、企業によっては広告宣伝費等

営業利益を出す際に売上から引き算される費用というのは固定費と変動費になります。

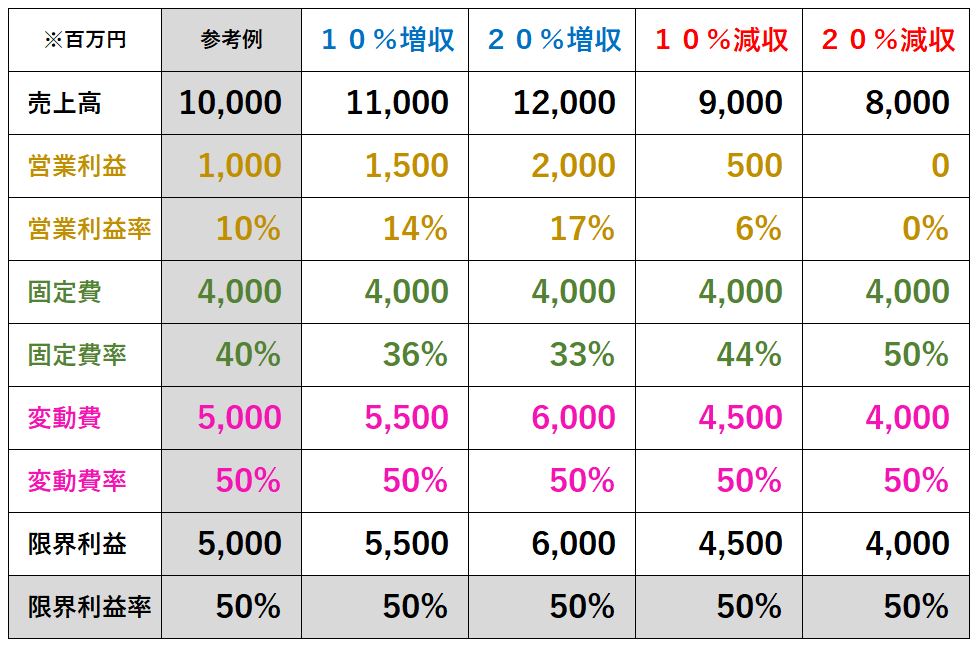

増収では変動費が上昇しても固定費が変わらないから営業利益が大きく伸び、逆に減収では変動費が減少しても固定費が変わらないから営業利益が大きく落ち込むというからくりが存在しているんですね!

※式にするとこんな感じ↓

冒頭に紹介した限界利益ってのは売上に対しての儲け金額を表します

{kind=link}

限界利益の考え方は慣れるとすごいシンプルです。

限界利益の考え方は慣れるとすごいシンプルです。これらの考え方は企業分析の際に良くお世話になりますね!

これらは大体『率(%)』にして計算に使う事が多いので変換します

限界利益率が分かると増収に対しての営業利益が計算できる

企業の経営者、財務担当者は自社の限界利益率を把握しているでしょう。

しかし、この計算はどこまでを固定費でどこからを変動費にするかで計算結果が変わってきます。

正確な計算には会社の中の人が持っている詳細な情報が要りますが、投資判断に必要な計算であれば有価証券報告書から見て数字を拾えば出来ます。

有価証券報告書からだけでも±5%くらいの精度には出来ると思われます。

精度を上げたい場合にはどんどん複雑になりますが、ザックリでも構いません。

有価証券報告書から算出する場合に簡単なやり方は固定費になると思われる数字を書き出します。

算出した固定費を売上から引くと『変動費+営業利益』の値が出ます。

営業利益をそこから引けば変動費が出ます。

その変動費を使って上記の式の限界利益率まで計算をすれば終了です!

売上に限界利益率を掛けて固定費を引けば営業利益が出せます。

イマイチ分からなくても色々と試してみると腹に落ちると思います。

限界利益率が50%の企業だと↑の計算式になります。

限界利益率が50%の企業だと↑の計算式になります。限界利益率が一定であれば変動費率も一定になります。

今回の記事でもっとも大事なことは…

『営業利益率は売上によって大きく変動すること』

これをしっかりと理解する事が投資において重要です!!

また、もう一つ重要なこととして【売上は数量と価格の合計】です。

固定費を増やさずに売上が上がるビジネスと固定費を増やさないと売上が上がらないビジネスがあります。

例えば飲食店などであればお店が大人気になってフル回転するまでは同じ固定費で増収が出来ます。

ただし、フル回転になってからの増収には店舗を増やす=固定費上昇をしないとそれ以上の増収はできません。

製造業でも夜勤や休日出勤してのフル操業までは増収出来てもそれ以上増収させるには設備投資&製造人員採用=固定費上昇が不可欠です

商品価格やサービスの値上げは変動費と固定費を変えずに売上を上げる事が出来るので限界利益率を上昇させます。

業績には大変効果が大きいです

が、しかーし!!

価格の上昇で数量が減少(客数減少)してしまうと机上の計算と大きくズレてしまいます。

値上げで客が離れないかどうかの経営判断、マーケティング能力が重要なポイントになります。

また、企業活動において固定費は毎年掛かってくるものであり、簡単に動かすことが出来ないから固定費という名目で呼ばれます。

つまり、固定費をペイできる売上を下回ると赤字になり、これを損益分岐点と言います。

経営者の重要な判断には固定費上昇にどの程度のアクセルを踏むか?が含まれます。

経営者の重要な判断には固定費上昇にどの程度のアクセルを踏むか?が含まれます。慎重に行くならば大幅な人員増加等もってのほか。

しかし、勝負に出るなら大胆な設備投資や人員採用は不可欠。

投資家として、中期経営計画がすさまじく意欲的で挑戦する内容が書いてあると期待するものですが、もし、失敗したらどの程度のダメージがあるかはザックリ計算しておくことが肝要です!

固定費が変わらずに、あるいは多少の固定費アップで売上を上げられるビジネスは何か?

分かりやすいのはプラットフォーム型と言われるビジネスですね!

それとか最近流行りのサブスク(会員制課金システム)とかもそれにあたります。

メルカリ(フリマサイト運営)はCtoCの個人同士のやり取りに対して手数料を取るビジネスですし、アプリの課金収益モデルやクラウドでのソフトウェア使用に関しての月額課金も固定費は大きくは増加しません。

勘違いしてはいけないのは、サブスクやプラットフォームに投資すれば成功するわけでは無いという事です。

プラットフォーム型のビジネスは上手くいけば大きな収益を期待できますが、その分先行投資も長く、費用も大きくなりがちであり初期固定費も大きかったりします。

必ずしも限界利益率が高い企業が投資に際して優れているわけでは無いですが、粗利率と同じで低いよりも高い方が良いのは間違いないです。

現時点では営業利益率が1%の企業だとしても、限界利益率が高く、固定費上昇させずに増収が狙える企業の場合には実は大チャンスの投資先の企業の場合もあります。

ー単純に見える物ほど単純ではなく、複雑に見える物は案外単純なものー

限界利益率の算出方法にも色々あります。試算の正確さも確かに重要かもしれませんが、何よりも企業の実力や実態を理解しようとエクセルなどで打ち込むことが非常に尊い行為です!

文章だけでは『分かったつもり』で終わってしまいガチです。

是非とも実際に有価証券報告書から計算して腹に落ちるまで消化してください。

成すべきことをきちんと積み重ねていきさえすれば、運用能力は必ず上達します!!

【かぶざんまい!!】では自信と勇気と気付きと学びと安心とリテラシーとその他色々お届けしていきますのでよろしくお願いします♪

Q、売上と営業利益、この関係性を理解出来ていますか?

↓【かぶざんまい!!】の配信内容の詳細なアーカイブをGoogleスプレッドシートにて作成しました<m(__)m>

Googleのアカウントさえあれば誰でも閲覧可能です♪

◆かぶざんまい配信履歴