2471 エスプール 危機を乗り越えた経験が企業を強くする (第2四半期フォロー) by Ono

2471 エスプール

過去レポート:

2471 エスプール “アウトソーシングの力で企業変革を支援し、社会課題を解決する”

(詳細なビジネスモデルはこちらを参照してください)

https://double-growth.com/2471_spool_20191102/

2471 エスプール 研修が進み好調なスタートを切った (第1四半期フォロー)

https://double-growth.com/2471_spool_20200413/

<長期投資で重視すべきこと 危機を乗り越えた経験が企業を強くする>

コロナ禍にも影響は最小限にとどめただけでなく、上方修正を発表している。

同社を見て改めて長期投資を考えるうえで重要なことをお伝えしたい。

私たちが長期投資の対象とする企業を見るときに重視していることがある。

それは

”過去にどのような経営判断をしてきたか”

ということ。

過去の実績は将来を判断する重要な要素である。

・経営者の考え

・(もし経営者が変わっても)変わらない企業の文化

など、定性的な要素を知るための手掛かりとなる。

利益率は変動するもの。

ビジネスモデルは変化させ続けるもの。

長期投資においては変わらないものを理解することが重要である。

特に

”危機的な状況においてどんな経営判断をしたか、どう乗り切ったか”

は注目すべき重要な要素である。

歴史は繰り返す。

ITバブルの崩壊、リーマンショック、繰り返し危機的な状況は発生する。

全く同じ状況ではなくとも、危機的状況を経験したこと、乗り切ったことが経験値として活かされる。

”危機を乗り越えて企業は強くなる”

同社は2010年11月期に債務超過に陥った。

その時に得た教訓から現在の経営に活かしていることが2つある。

”ポートフォリオ経営”

”ナンバーワン戦略”

である。

”ポートフォリオ戦略”

人材アウトソーシングサービスが成長を牽引する中で、複数の事業を立ち上げてきた。

障がい者雇用支援サービスが同社の利益を牽引するまでに成長。

ロジスティクスアウトソーシングサービス、採用支援サービス、セールスサポートサービスも徐々に同社の業績への寄与を高めるまでに成長してきている。

一つの事業に集中せず、複数の事業による”ポートフォリオ経営”が同社の業績を安定させている。

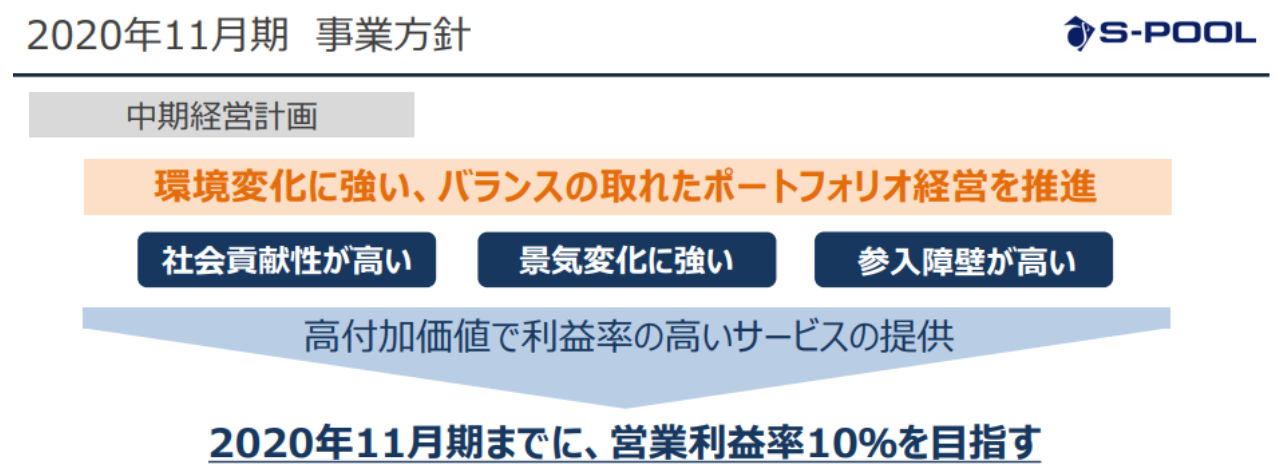

事業方針としても

”環境変化に強い、バランスの取れたポートフォリオ経営を推進”

を掲げている

”ナンバーワン戦略”

過去にリスク回避ために顧客企業を分散していたところ、顧客内シェアが小さいところから契約が縮小され、業績悪化につながった。

現在は人材アウトソーシングにおいて、特定の顧客企業内のシェアを高め、ナンバーワンになることを目指している。

すでにシェアナンバーワンの企業においてはさらにシェアを拡大して成長している。

<2020年11月期 第2四半期のポイント>

・計画比上振れし、上方修正

・人材アウトソーシング:”ナンバーワン戦略”の効果と採用費抑制で計画比上振れ

・障がい者雇用支援サービス:教育訓練が遅れ計画未達も通期見通しに変更なし

・ロジスティクスアウトソーシング:巣ごもり需要の物流センターは一時フル稼働

・採用支援サービス「OMUSUBI」:受付数過去最高を記録

〇計画比上振れし、上方修正

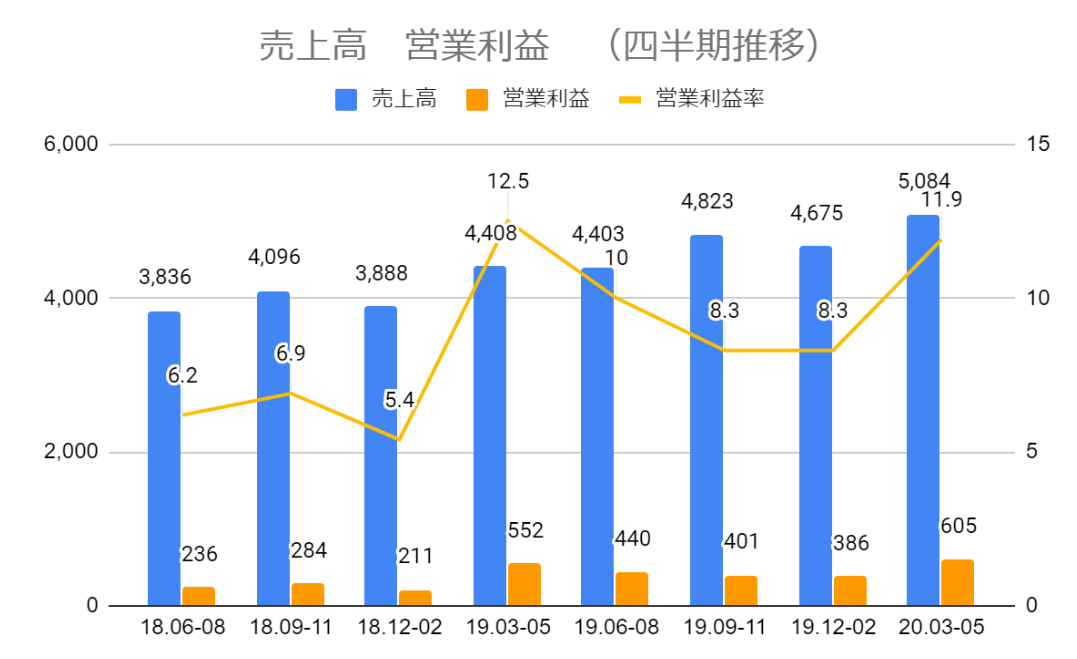

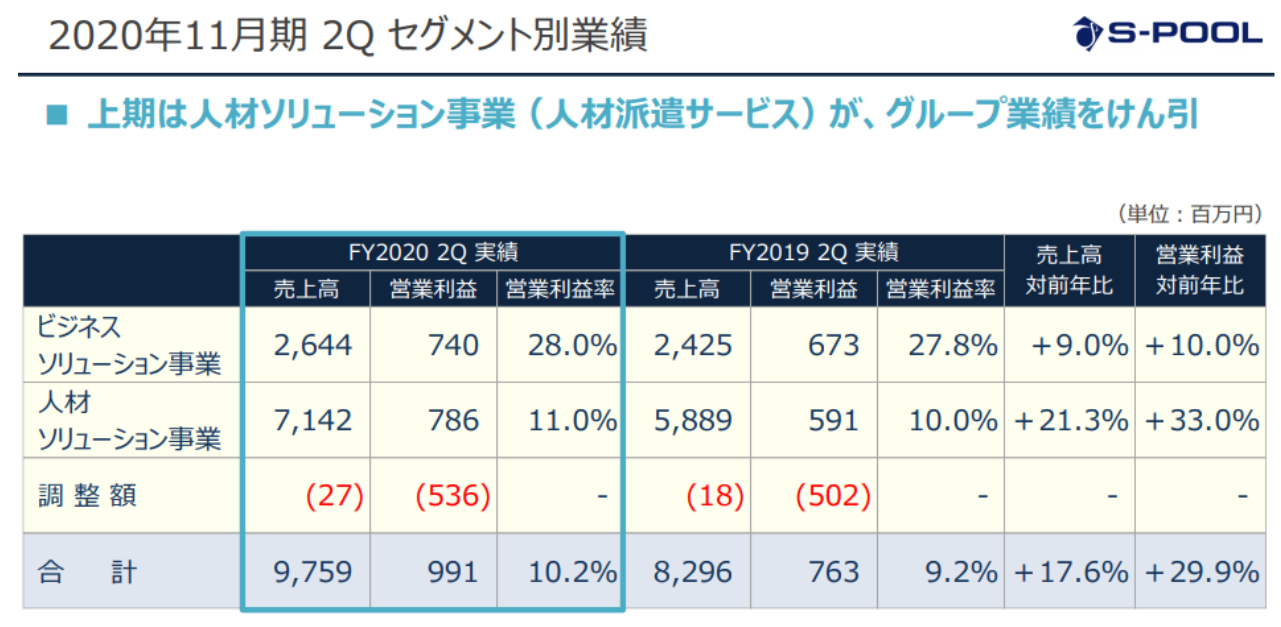

2020年11月期第2四半期の連結業績は売上高9,759百万円(前年同期比+17.6%)、営業利益991百万円(同+29.9%)

第2四半期は3月から5月であり、コロナ禍の影響を受ける四半期であったが、計画に対して、

売上高は125百万円(対計画比1.3%)、営業利益は202百万円(同25.7%)上回った。

第2四半期業績の発表の前の2020年7月1日に以下の通り、業績見通しの上方修正を発表済み。

修正内容

期初予想 修正後予想

売上高 9,633 9,759

営業利益 788 991

当期純利益 509 688

通期見通しについてはコロナ禍の影響が不透明なことを踏まえ、据え置いた。

セグメント別実績は下記の通り

セグメント別からさらに主要な事業ごとに分けた内容は以下の通り

〇人材アウトソーシング:”ナンバーワン戦略”の効果と採用費抑制で計画比上振れ

売上高7,142百万円(前年同期比+21.3%)

特にコールセンター業務は5,624百万円(前年同期比+27%)と大幅増収を達成。

EC需要の拡大、政府による助成金の拡大など、コールセンター業界の需要が拡大している。

問い合わせを受ける(インバウンド)カスタマーサポートの業務において、急な需要増にグループ型派遣で対応し、

”ナンバーワン戦略”により顧客内シェアを高めている。利益面では求職者の採用費用を抑えたことが増益に寄与した。

コロナ禍の影響で派遣社員の契約を見直す企業が増えており、同社にとっては派遣社員を採用コストを抑えて新規登録者数を増やすことができた。

販売支援業務は店舗の休業等の影響で減収となった。

販売支援業務の回復には時間を要する可能性があるが、コールセンター向けの人材派遣は需要拡大が続いており、

顧客内シェアの拡大により成長を継続する見通し。

コールセンター事業者の好調な業績から、需要の拡大が確認できるが、同社の成長は顧客企業の成長率を大幅に上回っている。

ナンバーワン戦略によって顧客内シェアを拡大し、顧客企業の成長に寄与していることの証左である。引き続き同事業の成長が期待できると考える。

〇障がい者雇用支援サービス:教育訓練が遅れ計画未達も通期見通しに変更なし

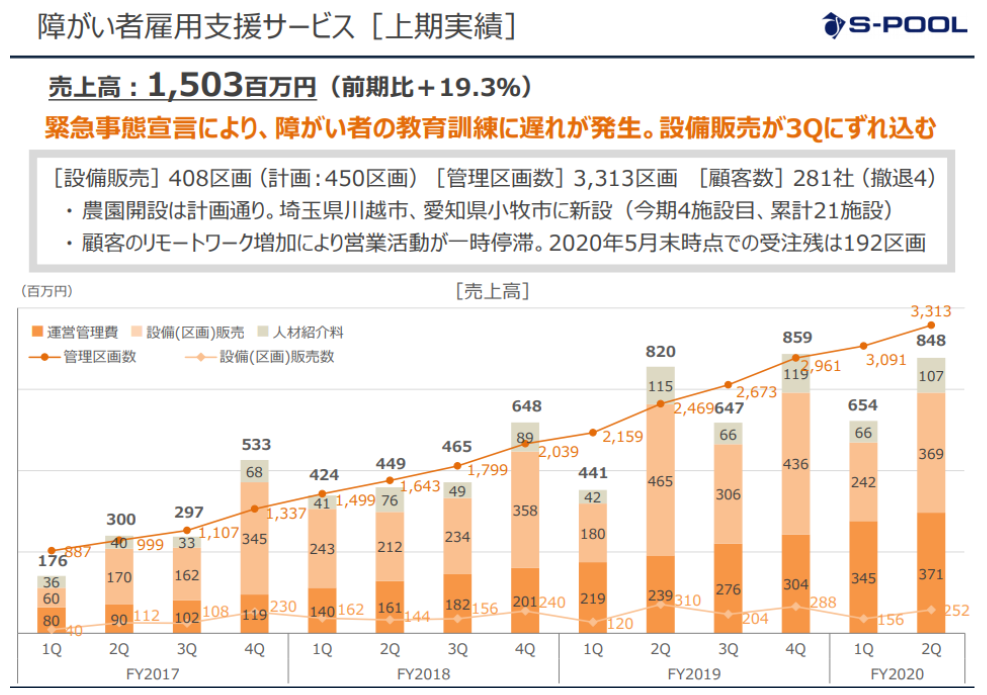

売上高1,503百万円(前年同期比+19.3%)

農園開設は計画通り行われたが、設備販売が計画を下回り、かつ受注残は200を下回った。

設備販売の未達はコロナ禍の影響により障がい者の就労希望者の教育訓練が遅れたことによるもの。

受注残については営業進捗中の案件で顧客企業のリモートワーク実施や農園の一時休園により、

農場見学を停止せざるを得ない状況となり、最終的な受注に至らなかった案件があった。

さらに室内型の農場を提供する競合が現れ、同社が室内型の提供を控えている間に一部の見込み客はそちらに流れた模様。

この第2四半期は投資家がネガティブサプライズと捉えられることがあった。

①需要が強い為、これまでの業績発表で計画を上回ることが多かったが、売上、受注共に期待を下回った

②コロナ禍の影響により業績が悪化し、撤退した企業が四半期の期間に4社あった

③室内型の提供を先送りしたことで競合に顧客が流れた

今後の動向に注視すべきだが、今期については

・撤退した企業に販売していた区画については同じ農場の別の区画で運営していた企業への販売が決まっており、スムーズに切り替えができた。

・昨年新たに埼玉で農園を開始したことで就業希望者を集めやすい。

・室内型を第4四半期から販売開始。室内型の競合は規模が小さく、より差別化を意識して提供する。

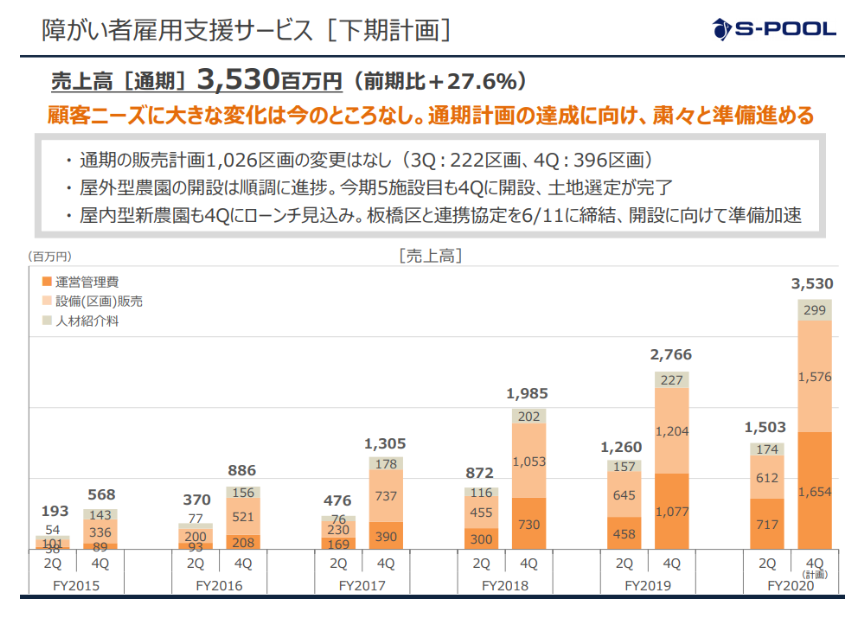

などにより、期初計画通りの1,026区画を販売できると同社は見ている。

第3四半期に222区画、第4四半期に396区画と第4四半期に偏重した販売計画となっており、進捗状況は注目しておきたい。

長期的には同事業を取り巻く環境に変化はなく、同社の実績が強みであることは変わらない。

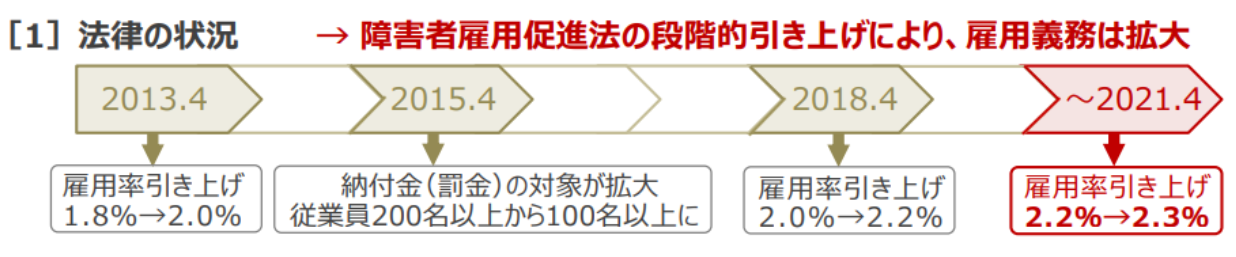

・障がい者の法定雇用率が引き上げられ、かつ長期的にも引き上げられる可能性がある

・障がい者雇用支援として農園を提供する先駆者。かつ就業者の定着率92%という実績により企業との信頼関係を築いている

長期的に同社の成長を牽引する事業であるという筆者の考えは変わらない。

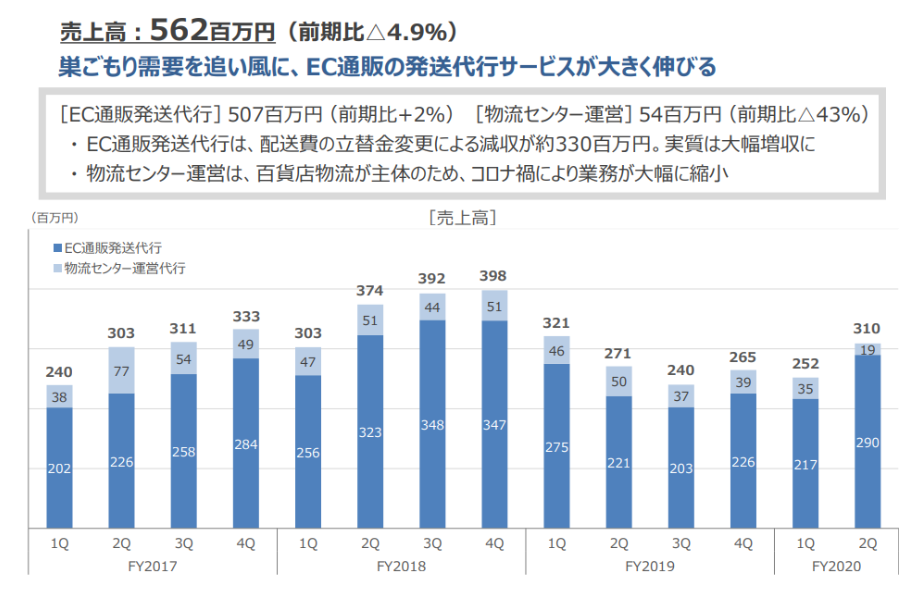

〇ロジスティクスアウトソーシング:実質大幅増収 巣ごもり需要の物流センターは一時フル稼働

売上高562百万円(前年同期比-4.9%)

巣ごもり需要の拡大でEC通販の発送代行サービスが拡大した。

前期は配送費を含めた売上高としていたため、同じ基準とした場合の影響額約330百万円を上乗せすれば、

第2四半期累計の売上高は9億円弱となり、実質大幅増収である。

2020年5月末時点で品川センター、つくばセンター共に稼働率100%と一時的にフル稼働となった。

引き続き稼働率は高水準で推移している模様。

コロナ禍による外出抑制をきっかけとしてECの利用が増えており、高い稼働率が維持できる見通し。

現在は投資を見送っているが、コロナ禍により良い投資物件が出てきた際には需要増に対応した拡大投資も引き続き検討している。

外出抑制により自宅にいる時間が増え、ECの活用世代、活用シーンが拡大している。EC関連企業の好調な業績にも現れている。

手軽さ、便利さを体験し、EC活用が拡大すれば同事業の成長にも寄与することが期待できる。

*”実質大幅増収”について

FY19の下期以降、完全に配送費を立替金に移行

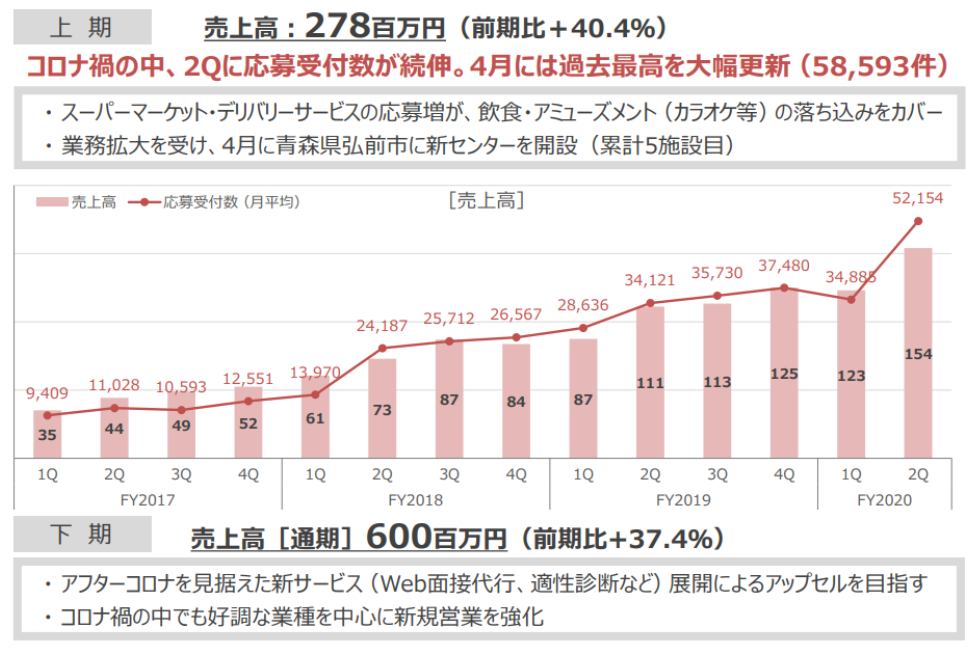

〇採用支援サービス「OMUSUBI」:受付数過去最高を記録

売上高278百万円(前年同期比+40.4%)

コロナ禍において飲食業の休業実施が拡大し、影響があったものの、デリバリーサービス、スーパーマーケットなどで新規顧客の利用増加によりカバーした。

4月には過去最高の受付数を達成し、計画通り進捗している。順調な拡大を受け、4月には青森県弘前市に5施設目の新センターを開設した。

アフターコロナを見据えた新サービス(Web面接代行、適性診断)展開により一層の拡大を目指す。

5施設で11万件の応募受付キャパシティーがあり、引き続き拡大に向けて注力する方針。

コロナ禍によって利用が急拡大しており、認知度が高まればより一層拡大することが期待できる。

*サービス内容の紹介

https://link.spool.co.jp/omusubi/#omusubi

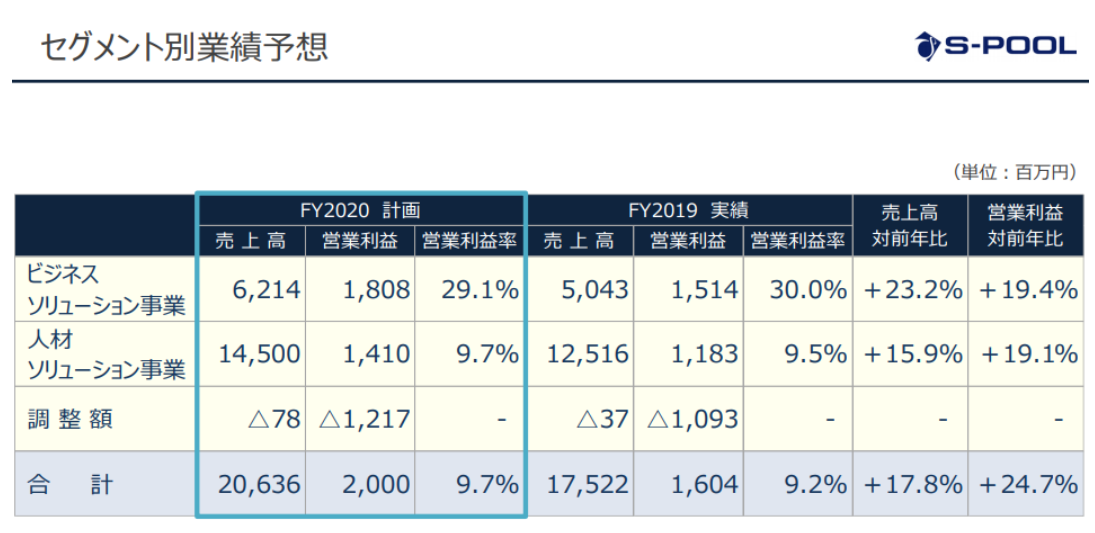

<業績予想>

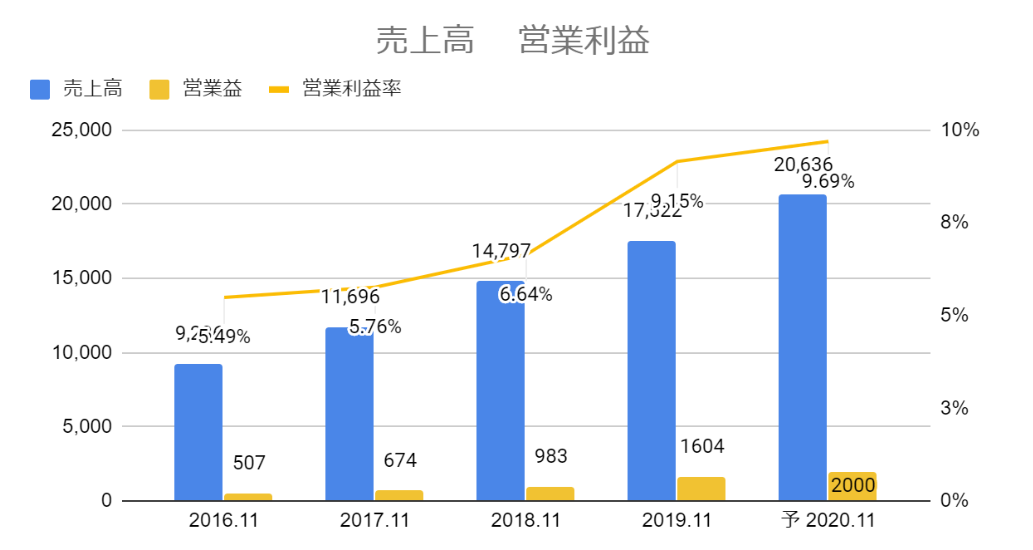

2020年11月期 会社予想(単位:百万円)

売上高 20,636 (前期比+17.8%)

営業利益 2,000 (同+24.7%)

当期純利益 1,288 (同+19.0%)

通期計画に対する進捗率は

売上高 47.3%

営業利益 49.6%

当期純利益 53.4%

短期的には各事業へのコロナ禍の影響に注視しつつ、計画達成と長期的な成長に期待したい。

*セグメント別業績予想

<バリュエーション>

時価総額 571億円

株価 723円 (2020年7月27日終値)

会社予想PER 44.3倍

PBR 16.1倍

配当利回り 0.46%

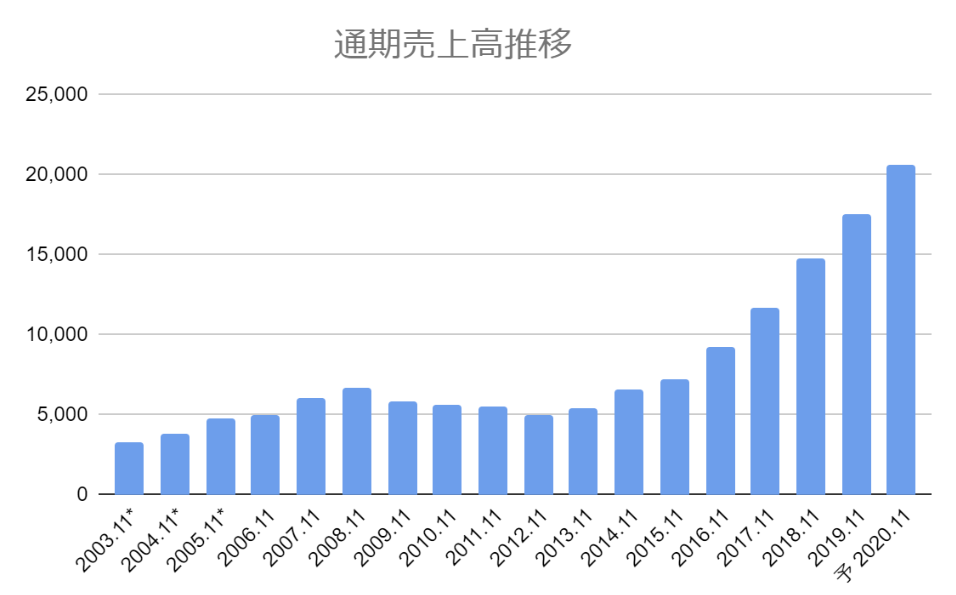

<業績推移>