2471 エスプール 屋内型農園受注好調で上方修正(第1四半期のフォロー) by Ono

同社の強みは次の2点に集約されると筆者は考える。

経営危機を乗り越えた経験

ポートフォリオ経営

これは今後、事業内容が変わろうとも変わらない強みであり、年を経るごとに厚みを増すものと考えている。

レポートの構成は

前半:第1四半期の状況と通期見通しについてのフォローレポート

後半:基本情報として同社の特徴・強み

という形式でまとめる。

初めて読む方は、

・後半の基本情報 → 前半

しっかり理解したい方は以下のレポート

・詳細なビジネスモデル

・農園について

を読んだうえで前半の足元の業績を読んでいただくことをお勧めします。

複数回見ている方も、後半の基本情報は新しくアップデートしている部分がある為、目を通していただきたい。

<第1四半期:計画通りのスタート 2Q移行に売上計上する受注は好調>

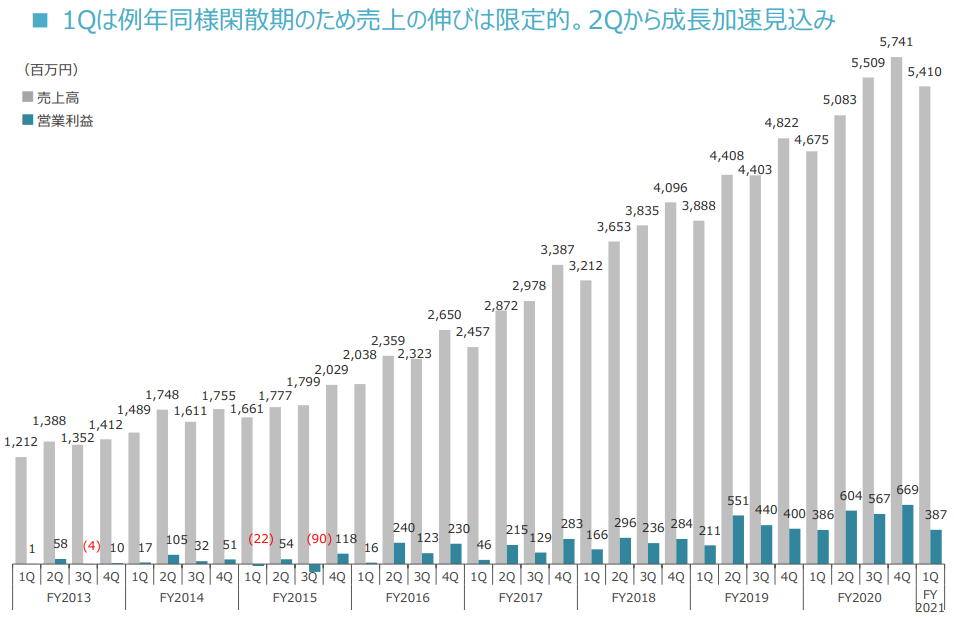

〇2021年11月期第1四半期の業績(単位:百万円)

売上高 5,410 (前年同期比 +15.7%)

営業利益 387 (同 +0.1%)

当期純利益 250 (同 -17.1%)

ほぼ計画通りのスタートとなった。

〇事業別

売上高

人材ソリューション事業 3,943 (同 +13.9%)

ビジネスソリューション事業 1,477 (同 +20.9%)

営業利益

人材ソリューション事業 414 (同 +17.8%)

ビジネスソリューション事業 274 (同 -10.8%)

両事業とも二桁の増収を達成した。

ビジネスソリューション事業が営業利益ベースで減益となっているのは、障がい者雇用支援サービスの受注が好調で農場の新規開設に伴う費用の先行投資を実施したため。第2四半期以降には売上が計上され、利益が改善する見込み。

〇サービス別

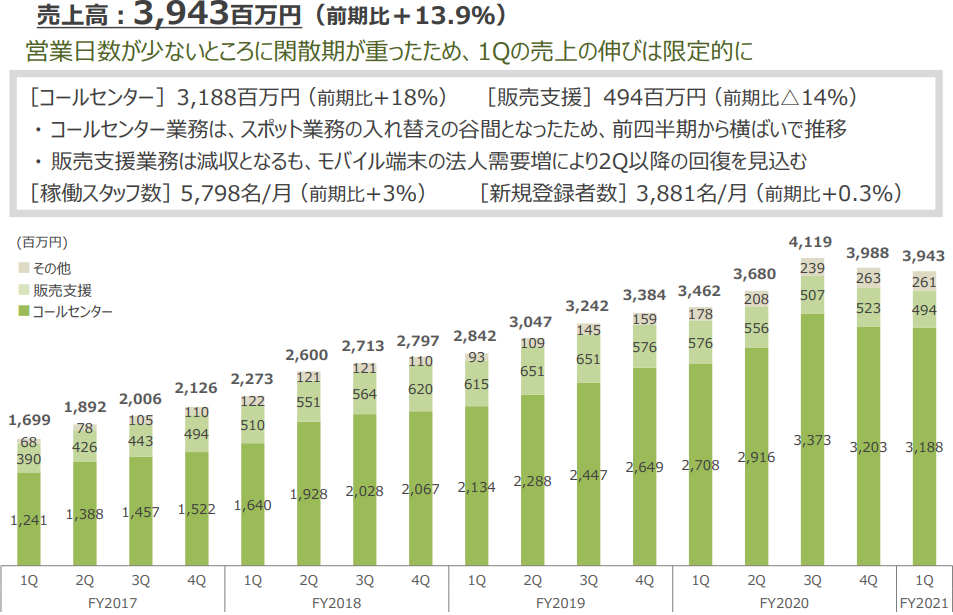

・人材アウトソーシングサービス

売上高 3,943 (前年同期比 +13.9%)

前年同期比では二桁の増収だが、前四半期比では横ばいにとどまった。コールセンター業務では前期3Q、4Qに受注したコロナ禍の影響に関わる給付金関連の案件が縮小し、次の案件への移行の谷間となったため。

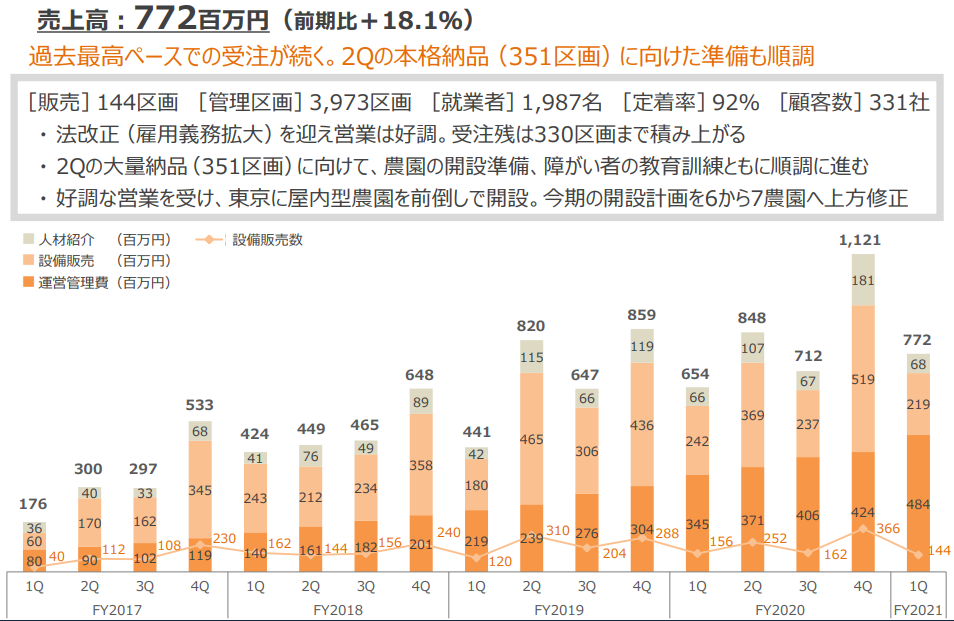

・障がい者雇用支援サービス

売上高 772 (同 +18.1%)

農園の販売は144区画と期初計画138区画を上回った。

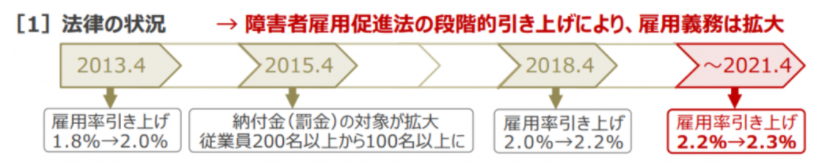

2021年3月より障がい者の法定雇用率が2.2%から2.3%に引き上げられたことを受け、引き合いが強まっている。前年同期はコロナ禍の影響で営業が出来ていなかったのに対して、現在はオンラインツールを活用した営業を行い、順調に受注が進捗しているとのこと。

受注残は330区画まで積みあがっている。

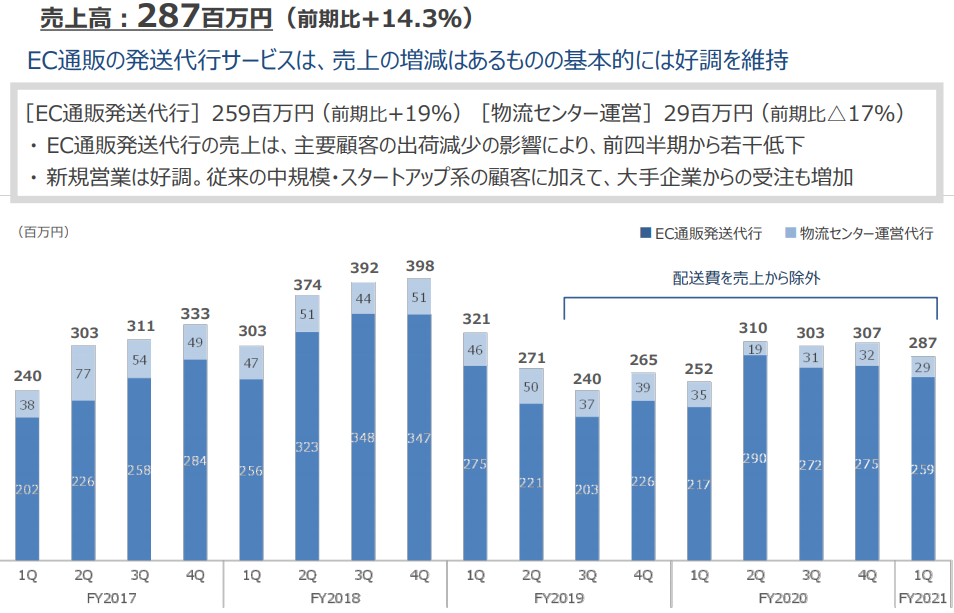

・ロジスティクスアウトソーシング

売上高 287 (同 +14.3%)

EC通販向けは巣ごもり消費の継続で順調に進捗している。

現在は収益性改善を重視し、稼働率は7割から8割を維持している。

大手企業からの受注も増加している。

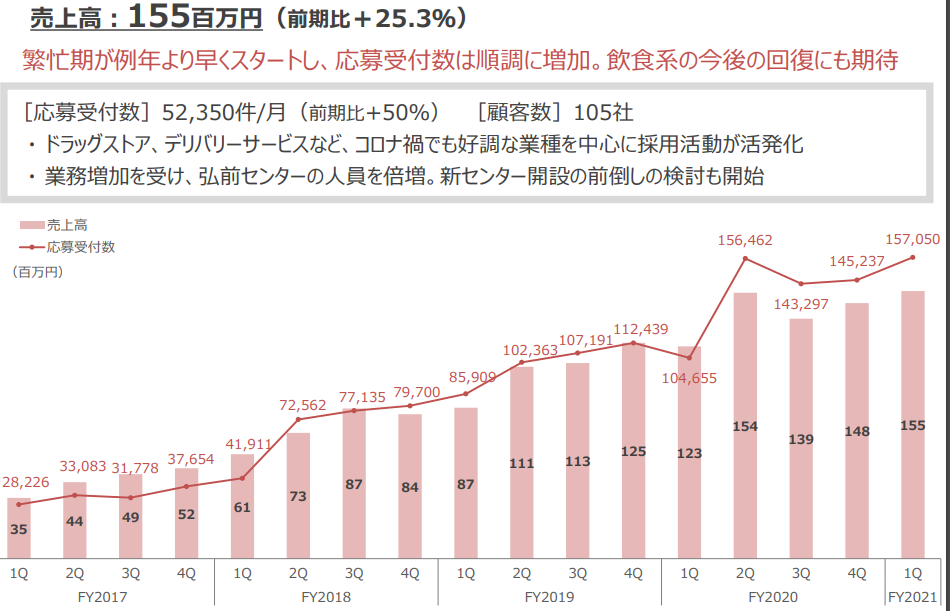

・採用支援サービス

売上高 155 (同 +25.3%)

「OMUSUBI」は小売、スーパー、ドラッグストアなどの採用活動が活発で前倒しで行われている。通常は多くの企業の新年度に当たる第2四半期が繁忙期となるが、前四半期比(前期の第4四半期との比較)でも増収となった。好調な受注を背景に弘前センターの人員を倍増させ、新センター開設の前倒しも検討開始している。

・環境経営支援サービス

2020年より連結したブルードットグリーンについて。売上高40百万円程度、約5百万円の赤字となった。

売上高の90%がカーボンクレジット取引、10%がコンサルティング収入である。足元でカーボンクレジットの仕入れコストが20%程度上がったため収益性が悪化し、赤字となった。一方、コンサルティングについてはCO2排出量算定支援の受注が想定より伸びている。ESG投資が拡大する中でCO2削減が求められており、自社のサプライチェーンにおけるCO2産出量の算定に対するニーズは強く、同社への依頼が増えている。

<通期計画>

〇2021年11月期の通期業績見通し

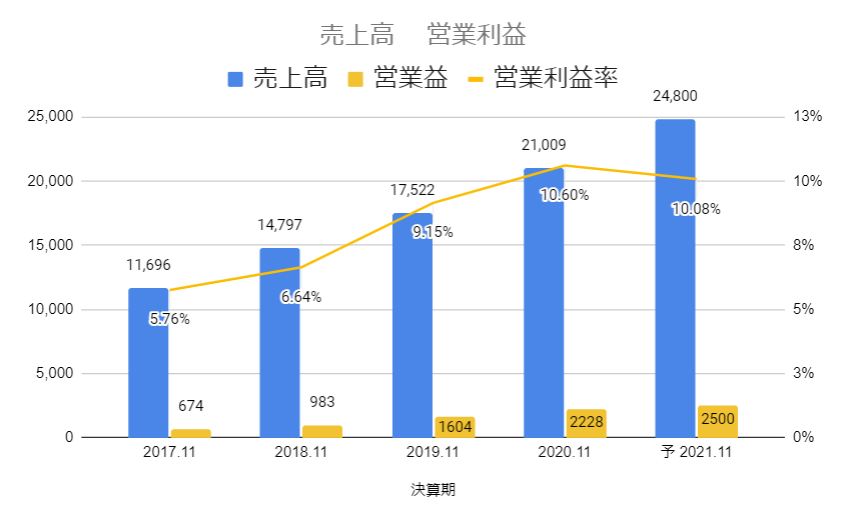

連結業績は二桁の増収増益の計画

売上高 24,800(前期比 +18.0%)

営業利益 2,500(同 +12.2%)

営業利益率 10.1%

〇事業別

各事業で増収増益を見込む。

売上高

人材ソリューション事業 17,500 (同 +14.8%)

ビジネスソリューション事業 7,408 (同 +27.2%)

営業利益

人材ソリューション事業 1,930 (同 +9.8%)

ビジネスソリューション事業 1,873 (同 +15.7%)

〇サービス別

各事業で二桁以上の成長率を見込む。主なサービス別の売上計画は次の通り。

人材ソリューション事業

・人材アウトソーシングサービス:看護・介護向けの拡大にも注力

17,500 (前期比 +14.8%)

コールセンター向けは需要堅調なコールセンター業務で成長を目指すとともに、メディカルケア人材について、看護・介護領域の拡大に注力する。

ビジネスソリューション事業

・障がい者雇用支援サービス:受注好調で農園開設数を上方修正

4,240(前期比 +27.1%)

農園の販売は通期で1,035区画(1Q:138区画、2Q:351区画、3Q:255区画、4Q:291区画)

の計画。*前述の通り1Qは計画を上回る144区画の販売を計上済み。

好調な受注を背景に東京の屋内農園を前倒しで開設。

通期の農園開設予定を上方修正した。

6施設(屋外型4/屋内型2) → 7施設(屋外型4/屋内型3)

*すべて用地は確保済み

受注が順調に積みあがっているが、成約に向けてはコロナ禍の影響は無視できない。入社式、開園式などが予定通りに行われない可能性も含め、第2四半期の351区画の売上計上には慎重な見方をしている。

・ロジスティクスアウトソーシングサービス

1,400(前期比 +19.0%)

好調なEC通販を更に拡大させる計画。低収益案件の入れ替え、生産性の改善により収益性を改善させる。

また、ゼロエミッションを実現する自社物流センター開設に向けた準備を進めている。

顧客企業においてサプライチェーン全体でCO2削減が求められており、ゼロエミッションを達成している物流センターを提供することで

顧客企業に対してより高い付加価値を提供できる。その結果、収益性改善が達成できる。

賃貸では制約が多い為、自社保有の物流センターについて設計から関わることで一層の収益性の改善が可能と考えている。

・採用支援サービス「OMUSUBI」

690(前期比 +22.0%)

Web面接代行・適性検査など付随サービスによるアップセルを本格化する。

既存顧客と新規顧客の交流の勉強会”OMUSUBIの会”を実施し、紹介による顧客拡大につなげる。

緊急事態宣言が延長され、飲食業の回復が不透明なため、保守的な計画としている。

・環境経営支援サービス

235

クレジットの仲介が売上の中心で将来に向けての準備段階。様々な事業モデルの構築を模索中。足元ではCO2算定支援のニーズが高まっており、コンサルティングの拡大が期待できる。

<バリュエーション>

時価総額 745億円

株価 943円

会社予想PER 45.6倍

<基本情報>

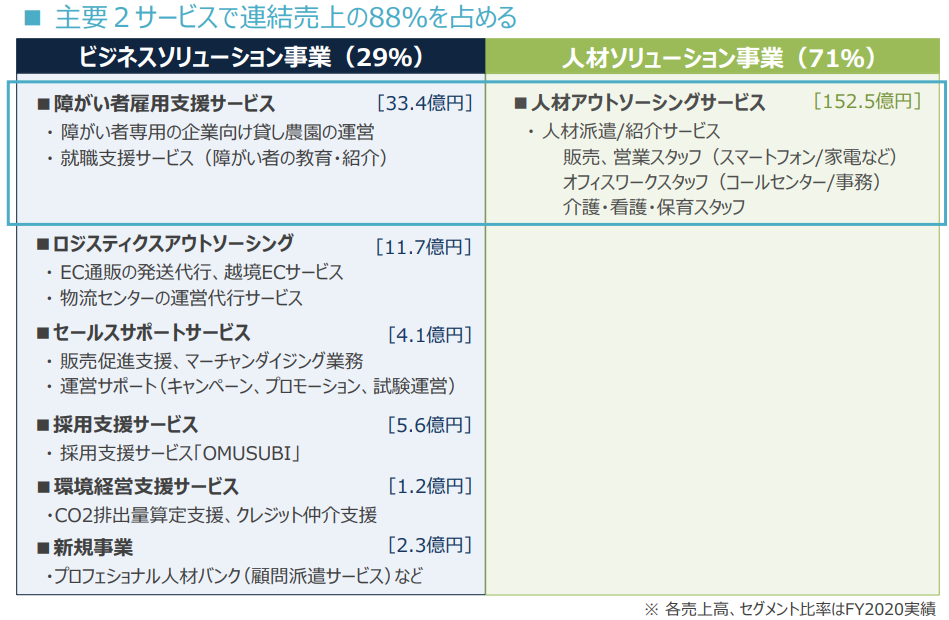

事業は大きく次の2つ

ビジネスソリューション事業

人材ソリューション事業

事業別の売上高及び構成比率を見ると

ビジネスソリューション事業 5,825百万円 29%

人材ソリューション事業 15,250百万円 71%

と人材ソリューション事業が大きいが

営業利益は

ビジネスソリューション事業 1,619百万円

人材ソリューション事業 1,757百万円

と売上高ほどの差がなく両事業が同社の利益を稼いでいることがわかる。

(売上高、営業利益ともに2020年11月期通期業績の実績)

<サービス別の内容・特徴・強み>

〇人材ソリューション事業

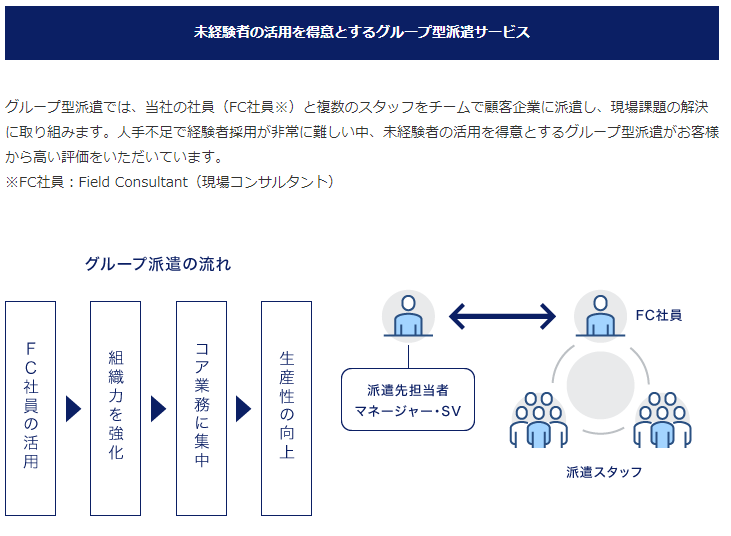

人材アウトソーシングサービスを提供する

同社の成長を牽引してきた主力事業で、主にコールセンター事業者向けの人材派遣、家電量販店の家電・スマートフォン販売員の派遣を行う。

特徴・強みは、”グループ型派遣”であること。

同社がフィールドコンサルタント(以下FC)を雇用し、複数人のチームを構成して派遣する。

未経験者を採用し教育からサポートまでチームで行うことで早期に戦力化し、短期で離脱することを抑制することができている。

”コールセンターサービスはAI化によって近い将来なくなる”

と言われることがあるが、同社のサービスは成長を続けている。

例えば、銀行や証券会社などの口座開設・解約などの定型的なサービスはAI化によって代替できる可能性がある。一方で、製品サイクルの短い製品、新製品が継続して出てくる製品についての問い合わせはAI化すること難しい。また、顧客内シェアナンバーワンを目指す”ナンバーワン戦略”をとっており、徐々に成果を上げ、顧客企業の業務の変動に対して安定した受注を獲得することができている。

〇ビジネスソリューション事業

複数のサービスから構成されている事業。

提供するサービスは主に次の6つからなる

・障がい者雇用支援サービス

・ロジスティクスアウトソーシング

・セールスサポートサービス

・採用支援サービス

・環境経営支援サービス

・新規事業

主な事業の特徴・強み

・障がい者雇用支援サービス

障がい者専用の企業向け貸し農園”わーくはぴねす農園”を運営する。

自治体とも連携し、障がい者の就職支援(障がい者の採用・教育・定着支援)を行う。

企業の障がい者の法定雇用率が継続的に高まっており、障がい者が働きやすい環境として農園を貸し出し、農園で働けるように教育し、企業に紹介する。企業が障がい者を雇用し、障がい者は農園で働く。作られた作物は従業員への無償配布や企業の社内食堂での活用などが多い。大規模な農場を建築し、まとまった人数を紹介することが可能なため、大企業の顧客が多い。法定雇用率を維持しなければならない一方で、代替手段がないことから安定的な成長が期待できる。

企業による障がい者雇用率が継続的に引き上げられており、2021年4月から2.3%に引き上げられた。

*事業紹介ムービー

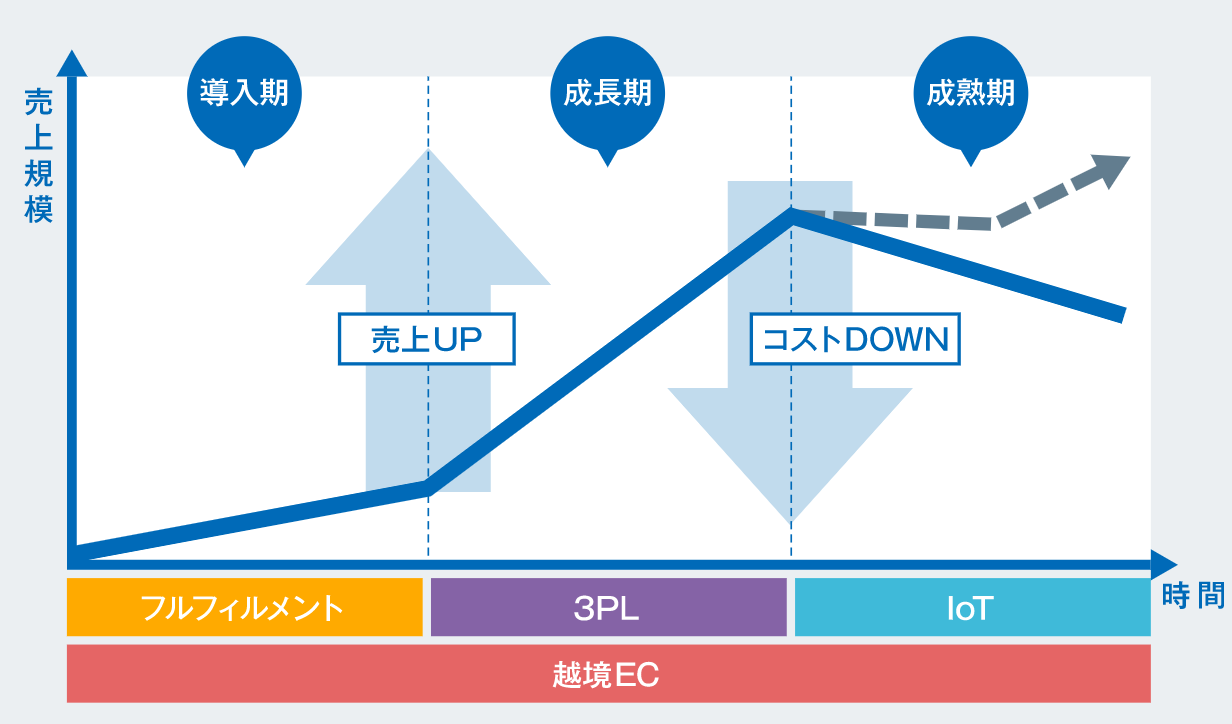

・ロジスティクスアウトソーシング

EC通販やサプリメントなどのリピート消費の通販を行う企業が主要顧客。

スタートアップの通販など小規模から受注し、規模に応じて課題解決を行うのが特徴。

大企業の顧客も獲得している。

現在、物流施設の取得を計画している。

自社所有により、ゼロエミッションを実現する物流施設を建築する計画。

ゼロエミッションを達成している物流サービスを提供する企業はない為、付加価値の高い物流サービスとなる。

ロジスティクスにおいてもESGにフォーカスしたサービスを提供するのが特徴となる。

https://www.spool.co.jp/service/logi/

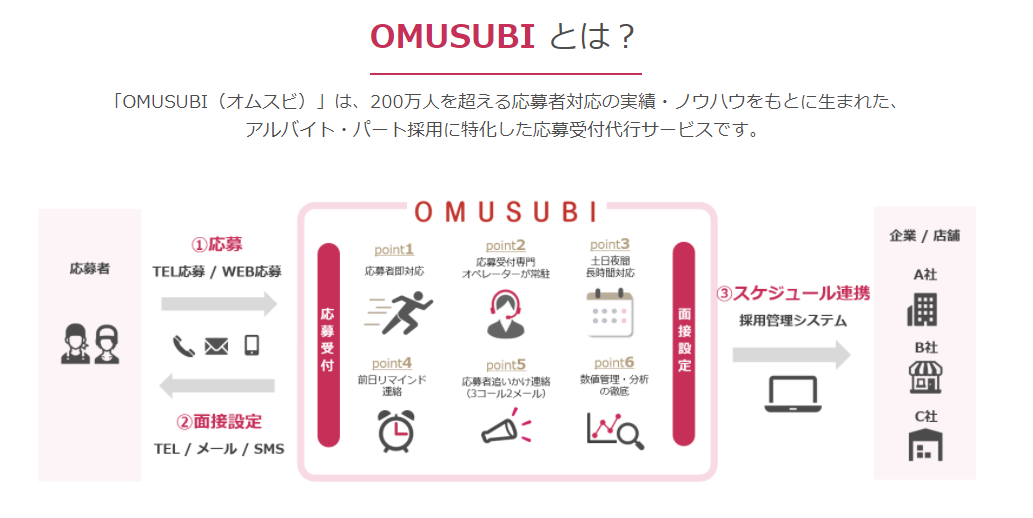

・採用支援サービス

「OMUSUBI」は面接を設定したら課金する成果報酬課金のビジネスモデル。

応募者を面接設定・面接参加に結び付けることをKPIとし、応募受付に特化した専門センターを運営する。

飲食店、スーパーなど業務時間中に応募があっても対応できずに面接まで結び付かないことも少なくない。面接に進むまでサポートする。他社が応募数に応じた課金であるのに対して、面接まで設定できたら課金するモデルであり、無駄な費用を払う必要がないため、使い勝手が良い。

https://peraichi.com/landing_pages/view/spoollink-omusubi

・環境経営支援サービス

2020年に連結化したブルードットグリーン社。カーボンオフセット支援、CO2排出量算定などのサービスを提供する。

現在は世界的なCO2削減のニーズに対して提供する新たなサービスを検討段階にある。障がい者雇用支援で障がい者雇用率が満たせない企業に、農場をシェアするのと同じように、同社がCO2削減のサービスをまとめて保有し、各社ごとにシェアするようなモデルが提供できないか検討している。

<マネジメントの強み>

マネジメントの強みについても次の2点について簡単に紹介したい。

経営危機を乗り越えた経験

ポートフォリオ経営

〇経営危機を乗り越えた経験

同社はリーマンショック後、連続赤字を計上し、一時的に債務超過に陥った。その後、体勢を立て直し、現在の成長路線を作り上げた。

ITバブルの崩壊、リーマンショック、繰り返し危機的な状況は発生しており、今後も繰り返し起こることが予想される。

危機的状況を経験したこと、乗り切ったことが経験値として活かされる。

”危機的な状況においてどんな経営判断をしたか、どう乗り切ったか”

は長期投資を考えるうえで重要な要素である。

〇ポートフォリオ経営

事業方針として

”環境変化に強い、バランスの取れたポートフォリオ経営を推進”

を掲げている

人材アウトソーシングサービスが同社の成長を牽引する中で、新たに複数の事業を立ち上げてきた。

現在は第2の柱として障がい者雇用支援サービスが同社の利益を牽引するまでに成長。

ロジスティクスアウトソーシングサービス、採用支援サービス、セールスサポートサービスも徐々に同社の業績への寄与を高めるまでに成長してきている。

一つの事業に集中せず、複数の事業による”ポートフォリオ経営”が同社の業績を安定させている。

浦上社長は良いビジネスであっても顧客の値下げ要請や、競合の参入による価格競争により10年程度で成長は鈍化すると考えている。企業として成長を続けるために、常に付加価値の高いサービスの開発を意識している。

<成長シナリオ>

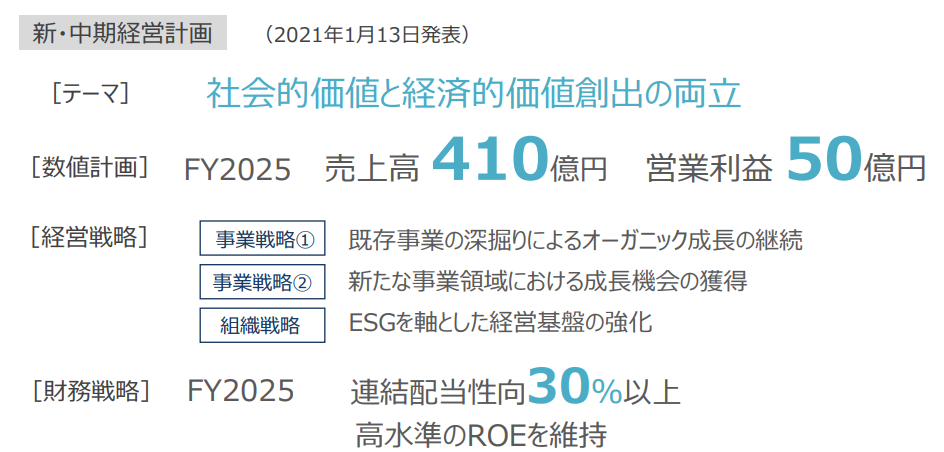

中期経営計画を発表(2021年1月13日)

テーマ 社会的価値と経済的価値創出の両立

売上高 410億円

営業利益 50億円

既存事業を確実に伸ばすことをベースに計画しているが、

計画通りに進まなかった場合にも新規事業を育成して目標達成を目指す。

収益性も意識し、高水準のROEを維持しながら達成を目指す。

<業績推移>