「投資信託を積み立ててはいけない」直接、成長株を保有しよう

みなさんは、上場企業数よりも投資信託の数の方が多いのはご存知でしょうか。

投資信託の数がどんどん多くなる理由を考えてみます。

金融業界は、とても深刻な状況です。

販売会社の懐事情

まずは、販売会社のご都合。投信を販売するのは銀行であったり証券会社であったりしますが、彼らは顧客の預けたお金に対して、販売手数料を定率で数%徴収します。 日本株投信の場合は3%程度の販売手数料が一般的な水準です。

販売手数料は購入時のみ。たったの一回の徴収です。

販売会社はひっきりなしに次から次へと投信を回転売買しなければ経営が成り立ちません。そこで、販売したばかりの投信を解約させて、新たな投信を販売することを繰り返すのですね。

年に一回、顧客が投信を乗り換えを促せばば、顧客の運用資産に比例して毎年3%の手数料が販売会社に入るというわけです。こういう「理不尽な」販売手数料をなくそうと、最近では、ノーロードと呼ばれる投信も登場してきましたが、まだ、少数です。

販売する側の都合にすぎませんが、粗悪な投信が乱造されました。

悪行を積み上げた結果、「投信」は、もっとも劣る金融商品のひとつという評価が定着してしまったのです。

粗悪投信の乱造ぶりは、たとえば、米国でトランプ政権が誕生すれば、「トランプ投信」を立ち上げ、将棋などでAI(人工知能)が話題になれば、「AI投信」を立ち上げるといった具合です。

こういう「悪い」ことを繰り返しているうちに、悪い奴らを取り締まるためのコストアップ要因が生じました。コンプライアンス強化の流れです。

これは、乱造乱売をやると顧客の資産は枯渇してしまうので、「やりすぎずに、ほどほどに」というルールを設定。あるいは、「顧客が大損しますから、過度な乗り換えはよくありませんよ」と営業マンを見張る人々を販売会社は雇わなければなりません。悪いことするから、法律が気になる。悪いことするから苦情がくる。

そうなると、苦情専門の部署(顧客が負担するコスト)ができます。

わたしが証券マンであった1990年代は、ひとりの営業マンが6人の管理の人々、バックオフィスや一般職などの給料を稼いでいました。いまも状況は変わらないのです。販売会社なのに、販売する人々は少数なのです。

そうなれば、本来、定額であるはすの金融サービスが、定率となって、それも数%という暴利をとらなければ、コンプライアンスの費用が出せない。管理のためのコストで販社は苦しむことになります。

運用会社は運用よりも他の販売や管理の仕事の方が多い

わたしは、過去に「貯蓄から投資へ」というもっともらしいスローガンをこれまで何度も耳にしてきました。

運用会社とは、投信を運用するのが仕事ですが、運用報酬は1−2%がアクティブ運用の場合の相場です。アクティブ運用とはファンドマネジージャーが目利きをして売り買いする運用です。

これに対してパッシブ運用とはTOPIXや日経平均などのインデックスを模倣する運用で、この場合は手数料はぐんと安くなります。

しかし、パッシブ運用は、成熟株を多く含むために、成績は月並みです。

なぜならば、ダメな上場企業が多いからです。わたしの見る限り、投資に値するのは、全体の10%もありません。90%以上のダメ会社を保有しているインデックス投信を買うのは見合わないのです。

それではアクティブ運用ならばよいのか。

投信を運用するのはファンドマネジャーと呼ばれています。

しかし、彼らは基本的にサラリーマンです。

運用部にはアナリストと呼ばれる職業もありますが、

運用業界のアナリストは目先の業績をフォローするだけの「バックオフィス」です。残念ながら、日本で運用のプロは育ちませんでした。

みなさんは、運用会社は運用するのが仕事と思うかもしれませんが、違います。

運用する人は、運用会社なのに、ほんの少数です。社員の3割もいないのではないでしょうか。

運用会社なのに営業する人々の方が多い。運用会社なのに顧客サポートの社員の方が多い。経営者や管理者も多数はりついています。

運用会社であるのに、親会社は銀行であったりします。銀行から多数の天下りの運用素人が経営するわけです。

運用会社なのに営業が必要な理由は、膨大な販売用資料つくりのため。または、販売会社を接待漬けにするためです。

なにより、運用会社の最大の罪悪は、運用手数料です。これは、残高に比例して定率、しかも、毎年、徴収されます。

たとえば、年2%の運用報酬であれば、50年で100%ものお金を顧客はむしりとられるのです。

顧客の資産は50年でゼロになる計算ですね。

これでは国民財産の健全な形成は無理です。

なぜ定率サービスなのか。定額サービスが正しいのでは?

ここからが、わたしの持論です。

反対意見も大、大、大歓迎です。

〜金融サービスは定額であるべきかな??〜

運用を定額にすれば、貯蓄から投資への流れは自然に大きなものになります。

なぜならば、投資収益率の期待値がしっかりとプラスになるからです。

〜金融サービスを定額にすれば、自然と貯蓄から投資への大きな流れが生まれる〜

逆に、投資家として、やってはいけないのは、投信の積み立てです。

投資とは生活態度です。ですから、毎月積み立てはよいことです。

毎月、貯金、あるいは毎月、成長個別株への投資はよいことです。

しかしながら、投信へお金を毎月積み立てることには、わたしは反対です。

なぜならば、残高1万円なら運用コストは割安なのに、積み立てれば積み立てるほど、運用コストは増えるからです。

1000万円に対して15万円。

1億円ならば150万円のコストです。

どうして積み立てれば立てるほど、お金を払うのでしょうか。

資産に定率で数%を徴収すれば、顧客は生涯の40年の運用期間の中で、数百%の手数料を払うことに

若いときから運用会社に頼ったら、金融資産は定年時に1000万円が精一杯。

しかし、運用会社に預けなければ、自分で長期成長株に運用すれば定年時には軽く1億円以上となります。この差は何なのでしょうか。

この差こそ、言い方を換えれば、

金融リテラシーの差

なのです。

顧客の金融リテラシーはどうしたら向上するのでしょうか?

販売手数料が運用手数料が徴収される上に、運用する人々がプロではない。

あるいは、販売会社には営業マンの何倍も管理する人々が給料を得ていること。

あるいは、運用会社には運用者の何倍も管理する人々や営業する人々が給料を得ていること。それにより、投信とは、金融商品の中で最悪の商品という評価が定着したこと。

それがわかっていながら、401Kなどの年金で投信を選ぶ人が後を立たないことは、日本人の金融リテラシーがいまひとつということを物語っています。

しかも、毎月積み立てている。積み立てれば積み立てるほど定率サービスで損するというのに。

日本株の配当利回りは平均して2%あります。

普通に成長株に長期投資していれば、2倍、3倍になるものが、投信で運用したばかりにそれが元本割れになってしまうのです。

最近の投信の中には一秒間に何千回も注文を出すキチガイ投信も混じっています。

そうなると、販売手数料、運用報酬に加えて、コミッションと呼ばれる売り買いのために必要な手数料も膨大になります。成長株の長期投資であれば、これらのコストはすべてゼロです。

年に一回、投信を乗り換え3%の販売手数料を払い、運用報酬を2%払えば、資産はどんどん減っていきます。

日本では「貯蓄から投信へ」の流れは簡単な損得勘定が理由で起きるはずがありません。そういた現状を憂いて、長期投資を標榜する直販投信ががんばっています。

ただ、彼らも運用報酬を残高に比例して徴収しています。定率なんですよね。

1000兆円以上の国民の金融資産のほとんどは預金です。

預金には手数料がかかりません!!!

販売手数料はゼロ!!

運用報酬もゼロ!!

金融商品として、国民がどちらを選ぶかは明白です。

収益率に関しては、投信はマイナスの期待値。貯蓄はプラスの期待値です。

それで議論は終わり。預金の勝ち。投信の負け。

共に考えていただけませんか?

日本人の金融リテラシーが向上すれば、上記業界はすべて不要となります。

ネット証券は必要でしょう。

取引所も必要です。

長期で成長株へ直接投資。

ノーコストで保有する。

リテラシーをあげるには、「自分の頭で考える」こと。

そのためには、自由な時間とゆとりが必要です。

日本には運用のプロはいないという状況。

回転売買のプロはたくさんいますが。

いろいろと考えたいところです。

そのための仕組みを共に考えていただけないでしょうか。

実話 ある中規模証券の経営者のお話

金融業界は悪い業者ばかり。特に悪質なオレオレ詐欺系もいる。本当に詐欺を行う連中ばかりなので当局もどうしてもナーバスになる。

大手証券は社員の年収も高いし、会社全体の固定費も高いから、ひとつの商品で100−1000億円程度のお金を集めなければ収益化できない。

大手証券のラップ口座は、預かり資産に2%の手数料がかかる上に、投資商品が投信の場合は投信の運用報酬(1−2%)がさらにかかる。

ただし、ラップ口座で投信を買えば販売手数料はかからない、という。

対面証券会社の場合、株の手数料が収益の3割。手数料率は0.6%から1.0%とネット証券に比べてべらぼうに高い。

外貨建商品や仕組み債の手数料が半分と収益源になっている。

投資信託の販売手数料が2−3割といったところ。標準的な販売手数料は3%。

このように証券会社は、顧客資産を回転させていかないと経営が成り立たない。

概ね、顧客資産の5%を年間の販売手数料に変えていく。

営業マンは年間2400万円で経営としてはトントン。

いまどうして外貨建て商品の手数料が5割と多いのか。それは、新興国の金利が10%もあるから。中南米の債券の利回り10%あるので、それをまるまる抜いて顧客に渡す。だから、表面的には顧客は損をしていることがわからない。

為替の部分でも3%程度の利ざやは抜ける。

デフォルトリスクは非常に高い。

以上、証券会社の経営者から聞いた話である。

Slow Investment

山本 潤

👤 山本 潤のプロフィール

株式投資で勝率8割の外資系投資顧問の元日本株式ファンドマネジャー。 1997-2003年年金運用の時代は1000億円の運用でフランク・ラッセル社調べ上位1%の成績を達成しました。 その後、2004年から2017年先月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。 結局、過去20年間で負けた年は4年のみ。 1997年−2017年ライフタイムの日本株投資成績はロングのフル投資換算でTOPIXを400%を大きく上回る成績を残しました。 過去20年超の運用戦績は17勝4敗の勝率8割超。 また、コロンビア大学大学院修了。哲学・工学・理学の3つの修士号を持っています。

長期投資を支えるのは長期のトレンドである

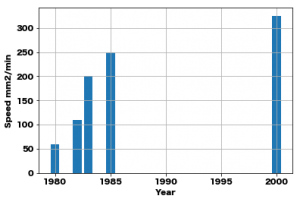

上の表は、三菱電機(6503)のHPからの情報を元に作成した同社のワイヤカット放電加工機の処理スピードの推移である。ワイヤカット放電加工機の加工スピードは、1980年には毎分50mm2強であったが、1985年には毎分200mm2を超える。2000年には毎分300mm2を超えるスピードを達成する。

これはどの工作機械においても、ブレイクスルーの時期や性能の改善率は固有なものであっても、概ね、製品の性能というものは、長期に渡って改善していくものである。

処理能力の向上が付加価値となる

毎分300mm2の仕事を放電加工機で行う需要があるとき、1980年であれば6台の機械が必要であった。

2000年にはこれが1台で処理できる。生産効率は6倍になったわけだ。

機械の評価は、ひとつのパラメタのみではもちろんできない。だが、長期では、こうした技術革新や技術改善が生じる。

この放電加工機のケースでは、加工スピードを例にとったが、スピードは早ければ早いほどよい。

たとえば、時速50kmの電車と時速300kmの電車では、鉄道会社の投入すべき車両数は、圧倒的に速い電車で揃える方が少なくなる。客を一定量輸送するとき、50kmの遅さなら6車両必要となるが、300kmの速さであれば往復スピードが6倍になるため、1車両でよい。全く同じ議論である。

半導体のスイッチングスピード(クロック周波数)も同様だ。MPUが速い方がたくさん演算できる。

なぜ、速さや生産性に企業はこだわるのか。

1)性能をあげることで値付けを有利にしたい、つまり、価格をあげたい。

2)性能をあげることで、他社との競争を有利にしたい。

つまり、収益率の向上とそれを可能にする差別化への意思が長期のトレンドを発生させる原動力なのだ。

そして、それは、決まった勝ちパターンがある。小型化である。

- 機器の小型化で、ユーザーの平米あたりが生産性をあげる。

- 小型化で、変動費が下がり、多くの場合、性能があがる。

小型化で、部材、部品、材料の量が減る。量に比例する材料費が安くなる。

小型化で軽くなる。軽くなると素早く、速く動くことが可能になる。

これは、電車でも工作機械でも半導体でも同じである。半導体ならば、トランジスタが小さくなればなるほど、隣のトランジスタからの距離が短くなり、電子がトランジスタに速く届くのだし、電車であっても、軽い方が速い。(物理の法則のよる)

軽いものが速いというのは、光はとても速い。光子は質量がほとんどない。電子も速い。質量は少しあるが。

分子は電子よりずいぶんと重いので遅くなる。軽いフレームでつくるロードタイプの自転車はとても高級だが、ママチャリよりもずいぶんと軽いため速く移動できる。

軽くする、小型化する、薄くする、というトレンドが、差別化につながり、同時に生産性や性能に直結するのであるから、工学者たちは、より軽いもの、より薄いもの、より細いもの、より小さいものを世に出そうと研究をしている、というわけだ。企業のR&Dも、そのことを中心に行われている、というわけだ。

長期トレンドを決める要素の数々

それではなぜ、企業は最初から時速300kmの電車を投入しないのか。なぜ徐々にしか、言い換えるなら、なぜスローな改善の積み重ねをちまちまやっているのか。

もっと大胆に性能を飛躍させればよいのではないかと思うかもしれない。

それはもっともな疑問であろう。

だが、企業は純粋な研究所とは違う。売れないものは作れないのだ。

売れないものとは、高すぎるものである。

たとえば、電気の通る道として、電線がある。電線は銅線である。

確かに銅の電導率は高い。しかし、もっと高いものがある。たとえば銀である。

銀を使えば性能は上がるのに、なぜ銀を使わないのか。

銀は銅より値が張るからである。高いものは売れない。

あるいは、電気抵抗がゼロになる超電導を使えばよい。

ところが、超電導はマイナス200度以下の温度環境が必要であり、それを実現するためには膨大なコストがかかる。電車は、切符100円だから乗る人がいるのであって、他社が100円で運転している区間で1000円の電車を走らせても誰も乗らないだろう。

このように、経済性と性能を兼ね備えたもので、一番よさそうなものは、大概決まっている。

半導体ならシリコンよりも化合物半導体の方がバンドギャップは広いが、割高なのでシリコンが採用されているのであるし、鉄よりもアルミは軽いけど、鉄の方が安いから、鉄が使われるのである。鉄は錆びてしまうので、錆びてはならないところには、ステンレスを使うが、鉄にメッキをするだけで安く済ませる方がよい場合もあり、販売価格を安く抑えるということも同時に考えなければならないので、企業の開発は大学とは違う、というわけだ。大学でも最近は工学部が役に立つ研究をし始めているが、理学部などは、コストなど無関係に、実験物理で法則の正しさを確かめたりしている。人類の進歩や真理への探求は、理学の世界のものであり、企業の開発とは、売れるものをつくる努力である。コスト考慮の上で、性能を上げていく。だから、どうしても、ステップバイステップの長期のじわじわトレンドになる。

逆に、投資家は、その長期のトレンドを見出したら、時間を味方にして、性能が上がり、コストが下がる製品やサービスを見つけるのがよいだろう。

つまり、加工スピードが毎分50mm2のときに、20年後には500mm2になるはずだ、と信じることができる製品を探す、のである。

ワイヤカット放電加工機の構成部材

まずは、工作機械は、位置決めのためのモータが複数必要となる。

そのモータが長期的に小型化している。これからも同様に小さくなっていくだろう。

リニアガイド。直動軸受け。精度が上がり、細く、小さく、丈夫になりつつ、素材も変わりつつ、

軽量化されてきた。今後も軽量化は継続する。

ワイヤ直径。銅線やタングステンなどの細いワイヤ線であるが、小さなものがいま、金型の精密加工向けに求められている。ますます細いものが試されるだろう。

モータ制御のためのモータドライバーICなどのパワー半導体やシステムボード(論理回路やソフトウェア)も小型化している。ワイヤにパルスを供給する発生器についても同様に小型化していく。

高付加価値のために、ロボットと加工機が一体化して、ラインで自動運転が当たり前になってきたが、これからは、文字通り、AIで学習していく加工機が投入される予定だ。

今回のように、ワイヤカット放電加工機、ひとつを見るだけでも、以下のトレンドを抑えた上で、機械のトレンドを考慮していくことになる。

- 構成要素のそれぞれの過去のトレンドと今後のトレンドの予想(モーター、軸受けなど)

- 構成要素のさらに細分化した構成要素(モータならモータを構成するロータやホール素子やコアなど)

- システムとしての加工機の性能のトレンド

- 競合他社がいれば、それぞれを比較すること

このような地道な作業をしていくのだが、主なサプライヤー企業のHPやその特許、当該ワイヤカット加工機のメーカたちのHPや関連書籍などを参考にしながらの調査を行うことになる。