6325 タカキタ 細断型ロールベーラで世界企業に by yamamoto

フォローアップ 2018/6

前期2018/3はロールベーラが大躍進。特に輸出が6割も伸びた。中国向けであった。

しかしながら、2019/3の会社計画では中国合弁会社(35%持分)が現地での部材調達を開始するなど、輸出単価の下落を見込むため、輸出が横ばいと想定されている。細断型の単品輸出であるため、会社は、他の機種への横展開、新製品開発、中国市場のさらなる開拓への努力などを中期的に行うと表明した。

中計では100億円の売上、10%の利益率を目標とするが、達成可能であろう。

ただし、短期的には、今期の海外売上があまり伸びない想定であることなどから、株価も一進一退となりそうだ。

中国の独資の可能性を模索してほしいと要望しているのだが、いろいろ難しいようだ。

イニシャルレポート 2017/12

リンクス リサーチ レポートは、ひとつの買いの銘柄を何年も継続してフォローするという新しいレポートのスタイルを追求しています。

最初のレポートは殴り書きのようになることもありますが、少し少し手を加えていきます。

歴史(この欄と添付ファイル「タカキタの歴史」は2017/12/18に加筆)

上にタカキタの歴史をワードファイルにて10ページ程度にまとめています。

-歴史の要約-

「世の中に飽和する市場などない」がわたしたちの立場である。

一見、成長に見えるものが、実は、レッドオーシャン。

それは地獄への入り口である、かもしれない。

強みを認識するには時間がかかる。

「わたしはだれなのだ?」という問いかけは、誰にとっても、それほど簡単な問いではない。

その答えは、試行錯誤で悪戦苦闘した末に、得られるものだからだ。

農業に未来はないといわれた高度経済成長に、その後の自動車産業や家電産業の飛躍の時代に、農具の会社タカキタはどう生きたのか。

1960年代に、何年も営業損失が続き、1970年、創業家は株式を売却した。

1970年、光洋精工の業務提携。

第三者による支援で再建を果たそうとした時代には、慣れないベアリング生産を担当した。

それでも下請けは下請けでしかなかった。

働けど働けど残る利益はわずかであった。

その後、空前の音響ブーム。ソニーのウォークマンやVTRの時代がやってくる。

1980年代には、大株主が光洋精工からタノシン電機へと変わった。

タノシンと資本業務契約を締結、音響機器部品の国内調達及び輸出業務を開始。

OEMを頼まれて音響機器を作った。

Japan as Number 1の時代。

売上は200億円を突破するまでになったが、利益率はわずか2%程度であった。

一般的に、当人たちの本質や当事者の本来の価値は、当事者にしかわからないのではないか。

会社のDNAとはなんだろう。

Who are we?

に答えを出したのは、

1999年、超円高で日本の家電が壊滅する局面で社長に当番した若山東男(執筆時点の前社長)であった。

一言で言えば原点回帰。

戦略を農業一本に専念しただけではない。他社へ渡っていた株券をTOBで買い戻した。

その結果、大株主は自社株となった。その後、戦略的な提携で異業種ではなく、補完関係にあるヤンマー、井関農機や三菱農機などと提携関係を結んだ。タカキタは自らの力量でオリジナルの商品で自らの未来を作っていくことを決意したのだ。営業利益率は2%台中心の暗黒時代が30年続いた。1960年代から1999年まで。それが、2007年以降、業績は加速。今では、一気にOPM10%(2017年)を超えるまでに改善を見せた。社長登板後、すぐに成果が出たわけではなく、開発に苦労し、開発成功後にも販売の苦労は続いた。

だが、世の中にない優れたものだったから、みなから応援されるのだ。営業も開発も若山社長の下、強化されていたのだ。結果がでたのは、松本社長時代のこの7年間である。

(愚痴になるが投資家も経営者も、長い目で物事を見ることが大事だ。いまどきの会社は、一年赤字で、大騒ぎ。派遣を切り、社員を切り、その結果、景気が回復したときに、今度は人出が足りなくなる。悪い時に人を切り、よいときにだけ人を雇うのが優れた経営者であると銀行屋や経理屋やMBAや投資家が嘘ばかり教えるからこうなるのだろうか。)

とにかく、若山氏の決断がなければ、いまのタカキタはなかっただろう。

オンリーワン企業への道のりは平坦ではなかったのだ。

若山東男(わかやまはるお)(この欄は2017/12/18に加筆)

強いリーダーシップを持ってタカキタを本業へ原点回帰させたのは若山社長であった。

それまでのタカキタは、自動車部品、音響映像機器部品、組み立て、それだけではなく、不動産、レジャー、衛生機器など、強みを活かせるとは到底思えない領域を追いかけていた。

若山社長は、そうではなく、本当に美味しい牛乳や牛肉は、とにかく牛が健康でなければならない、その健康な牛をどう育てるべきか?という発想があったに違いない。有機農業を支援する農具の開発も同時に推し進めた。省人化や省力化だけではなく、プラスアルファを追い求めた。腰を据えて後にオンリーワン商品となる細断型ロールベーラの開発を国と共同で行ったのだ。

2012年。三重県から産業功労者として表彰された。

以下、受賞理由である。

氏は、株式会社タカキタの代表取締役社長、取締役会長として、後に「餌作りの革命機」といわれる「細断型ロールベーラ」の開発に成功。これにより高齢化の進む畜産業界の労力軽減とコストダウンを実現し、その高い技術は数々の表彰の受賞、国際特許の取得など内外から高い評価を受けた。この技術は、「プラスチック容器包装圧縮機」の開発に活かされ、環境負荷低減にもつながった。

また、海外販路開拓にも積極的に取り組み、韓国や欧州では中型の細断型ロールベーラの需要が高まっている。

更に、伊賀労働基準協会会長や名張商工会議所副会頭に就任するなど、生業以外でも幅広い分野で活躍し、地域社会の福祉の向上や魅力ある地域づくりに大きく貢献。

===タカキタ 松本社長にお会いして ===

三重県の名張。

そこにタカキタがある。

農機具を製造販売しているのだが、すごいことを成し遂げた。

それは、1人で牛の餌を作り上げることができる細断型ロールベーラの開発だ。

タカキタは国と共同して、細断型のロールベーラを12−13年前に開発した。

それまでは誰もできなかったことだ。

まず、飼料だが、稲、とうもろこしなどの穀物(大豆、麦)を原料にするが、 穀物そのものだけではなく、葉っぱや茎と合わせると、 穀物だけでの場合よりもボリュームをずいぶんと稼ぐことができる。牛はもともと草食だから、茎も葉っぱもついた状態で細かく裁断し、乳酸菌で発酵させた素飼料として家畜に提供する。

細断型ロールベーラは

1)立っている状態で葉っぱとか茎を根っこから切り離す。 150cmの高さのものも大丈夫。

2)長いものを「細かく裁断」10mm-30mm

3)それをロールに仕上げる。

4)円柱状に圧縮梱包をラッピング。密封し、乳酸発酵させる。

(要はぬか漬け)

乳酸菌がいて乳酸発酵。長期間貯蔵できる。牛が食する。

円柱状で細かく切ったものを圧縮梱包は難しかった。ばらばらになってしまったり、こぼれてしまう。。。

細断型ロールベーラ: 世界に先駆けて開発したのがこの会社だ。

それらを軸にいろんな形で商品展開している。

2001年に開発を開始した。

2003年に生産開始。

短く切って圧縮するとフィルムで丸める。嫌気性の乳酸発酵が可能になる。試験所の先生はずいぶん前から知っていたがやり方は昔のやり方がまかり通っていた。

元々は、細かく切って、サイロで飼料をつくった。

大人数で足で踏んで、空気を押し出して、サイロに貯蔵していた。

サイロにつめる。踏圧。

これは炎天下の重労働であった。お天気にも左右される。

のべ90時間かかっていた。この重労働を軽減できないかと立ち上がったのはタカキタだ。

細断型ロールベーラはこれを14時間に短縮する。6分の1に労力を低減するのだ。

相当な省人化だ。それだけではない。サイロで作った飼料は腐り易かった。羊羹のような飼料をサイロからつくるのだが 冬場はいいが、切り口から空気を入って、飼料が腐る。実に3割りが廃棄になっていた。それに加えて牛が病気になる。細断型 ロールベーラの飼料ならキャラメルのように食べるときだけ開封すればすればよいから、廃棄なし。おまけに、牛は病気にならない。しかも、飼料の質が高く、美味しい。

1cm程度に細断された飼料用 トウモロコシを ロー ル成形 できる細断型ロールベ ーラが市販 された ことで, 従来は多大な労力を必要 とした トウモロコシのサイレージ生産が省力的に安定してできるようになった。この 細断ロールベールサイレージは細 断された材料が高密 度にロール成形 されているために品質が高 く,長 期保存 性に優れている。 また,材 料が細断されているため今後急速な普及が期待され るTMR(Total Mixed Rations: 混合飼料)の材料に適し,トウモロコシだけでなく牧草 や飼料稲等にも適用が検討されている。

(中国などで牛肉の普及が始まっており、穀物高騰の兆しがみられる。)

需要は青天井!!

特許を7カ国に申請。技術を守る。

派生技術についても権利化。 需要は青天井だ。

欧米にはコンペティターはいるが、製品自体が3倍以上の価格。 ヨーロッパ製品は3000万円もする。 軽量化以上に評価されているのは、飼料のクオリティが高いこと。 従来のサイロにつめる。輸出比率はまだ10%前後だがほとんどがこのシリーズの餌つくり用の細断型ロールベーラだ。 海外でも新しい技術としてようやく認知が始まったという。

牛の飼料の需要は大きく伸びる!!

牛の餌はこれから爆発的に伸びるよね。 牛肉、牛乳の普及は国の経済力に比例。肉食の度合いもそうだ。 牛は健康とおしいさを両立するから。

農家にとっても細断型ロールベーラによりコストはやすくなる。 草食牛、4つ胃がある。穀物だけはダメ。繊維質のサイレージを与える。 健康になる。穀物+草だから。餌の8割りぐらいは細断型ロールベーラでまかなえる。 牛乳1キロ搾るにのに悪いところは飼料のコスト比率50%もかかる。それが、よいサイレージをつかうと30%にまで下げられる。 畜産農家にとっての福音だ。

いいころばかりである。サイレージ飼料を食べることで牛の命が伸びるからだ。 乳牛も人工授精してお乳でない。無理にいっぱい搾る。2年で廃牛になってしまう。ガンガン搾る。 擦り切れる。病気になる。乳牛の酷使。それが、サイレージなら5−6年は大丈夫になるという。素牛に対する減価償却費も少なくなる。

これから10−20年間の楽しみな時代になる!!!

もう1社 非上場、IHIスターがある。前のIHI芝浦さん。グリーンメンテ関係に強い、IHIアグリテックになった。違う技術で同じことを志向している。100% 北海道の会社だった。IHIから社長4年おきにくる。だから社員のモチベーションは高くないのではないかと思ってしまった。 特に細断型ロールベーラの国内で他社に負けている気はしないというのだ。(後に両社の方式の違いについても議論したいと思います)

また、ラインアップ、品揃えでも負けてはいないという。稲にも対応できる。とうもろこしでもラインアップも持っている。

さて、 松本社長で社長は7代目。3代目まではオーナー企業。 歴史については、最初に簡単に触れた。細断型ロールベーラの開発は前社長若山氏の時代。 エポックメイキングであった。 自社への貢献というよりも、世界への貢献といえる。

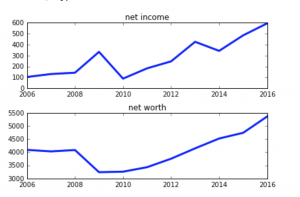

中期計画で2023/3 売上100億円 営業利益10億円 これは超えると期待したい。

これからは中国は増える。 オランダ向けは堅調。 機械投資の予算:TPPがもと。国の畜産クラスター事業。 競争力を高めるためのもの。機械化投資に対する補助金をつける。 クラスター: 地域で有効活用 農家同士の連携企画がないとダメ。やる気がある農業に支援。補正予算の中で補助。 急に減らされることはないだろう。H29の補正予算を決定する。昨年以上の予算要求。 1H中国向け3−4割り伸びた。理由、お米の世界一定。ターゲットを変える。

中国補助について。

1)食料から飼料へ中国の政策。飼料自給率をあげたい。 米国から買っている。新しい技術については政策的にバックアップしばらくある。

2)環境問題。藁を田んぼに撒く。藁を残すと邪魔。燃やす。PM2.5になる。 燃やすなという政策。ロールベーラで丸めて搬出することが求められる。

3)農薬とか化学肥料を相当使った肥料をつかった。有機肥料への転換。

家畜が増える。家畜の分を有効な有機肥料にする政策。餌作りの機械の需要が高まっている。

社員数などについて。

社員270人 パートアルバイトいれて290人体制

営業は本州で50人。北海道25人。 海外営業が5人。 全体で30人弱。北海道含めて。 間接20人ぐらい。 残りは工場勤務。

海外販売は代理店制度使う。 合弁会社を活用。 商習慣、会計制度の違いある。売り掛け回収にも注意している。輸出は前金でしかも円建て。 国内は国内でライバル社もいて、圧倒的に優位でもないが、製品開発は続ける。 海外はまさに中国なんか想定外の伸び代がある可能性がある(タカキタHPより2018/3中間決算資料をみてください)。

サイレージ関係では、 IHIとシェアを分け合っている。 構造的な方式が違う(後で簡単に説明しています)。

新製品開発は4−5年のサイクルでやりたい。 テーマに対して消化が追いついていない。 ロールを大きくする、スループット。 東証1部。2年前。

東京での年に2回説明会開催。

2018年3月中間決算説明会は12月11日。 機関投資家向けに開催される。

「わたし自身がいうのもなんだが、うちの会社は可能性はあると思いますよ」(松本社長)

P.S. 名張市の同社から名張駅までは徒歩ではいけない。なので、タクシーを呼んでいただいた。

タクシーの運転手さんが、お客さん、商談まとまったんでしょ?と聞いてきた。

「破顔でしたから。うれしいそうに出てきて」と。

わたしは運転手さんに言いました。悪いけど、この会社、株価が上がると思いますよ。明日、買ってみたら?とタクシーの運転手に株を勧めたのです。10倍になっても僕は驚かない。タクシーの運転手は、目を白黒させていました。えー!!この会社、そんなにいいんですか??と。

「僕の破顔は、いい会社に出会ったという破顔なんですよ。投資家なんです。いい会社、全国回って見つけるのが仕事なんです」と告げました。あのタクシーの運転手、買ってくれたかな?

データ等

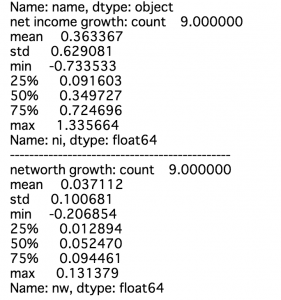

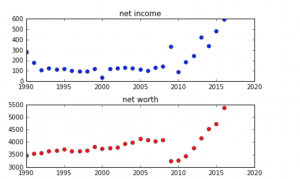

このところ、連続して過去最高利益を更新中である。

特許について

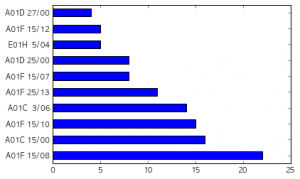

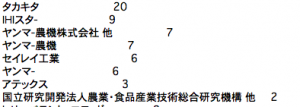

IPC番号A01F15/08とはまさに、「ロールベーラー」に関する特許であり、20件を超える。

このIPCを逆引きすると、タカキタ20件、そして同盟を組むヤンマーが14件、IHIと共同特許の国立研究開発法人が10件程度であり、タカキタの権利化は盤石であるといえよう。

まったく違う方式で細断型ロールベーラーを生産するのはライバルIHIスターだ。大手IHIの子会社だけあって、シェアもタカキタと分け合うが、ややタカキタがシェアでは勝っているという。二社購買が可能になるため、このような2強状態は市場拡大の好条件であろう。

品揃えの面等では、タカキタが第一人者であり、競争には自信を持っている。海外のライバルの製品は大型中心で価格も10倍もするから、日本勢が圧倒的に強い分野である。今後の世界への拡販に期待が持てる内容だ。切磋琢磨するライバル同士で市場を開拓してほしい。

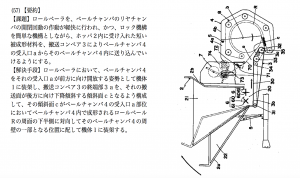

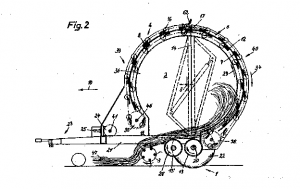

上はロールベーラーの先行技術で昭和57年の開示のものだが、細断式ではなく、飼料つくりという意味では役には立たないものであった。

やはり、細断式となったことで、発酵条件が改善し、健康な牛を育成することが可能になったのだ。

比較的最近の発明であり、世界に誇れる技術開発であった。

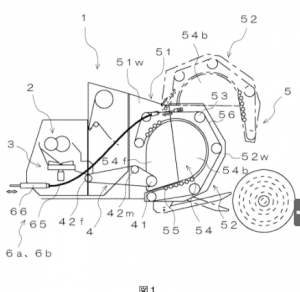

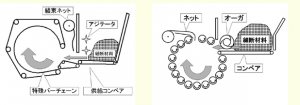

タカキタ方式(バーチェイン式)とIHI方式(ローラ式)

1)細断型ベーラ(バーチェーン式)

バーチェーン式のホッパは、前後に2分割しており、前側ホッパが昇降するとともに、後側ホッパ内のアジテータで材料を崩しながら成形室へ均一に送り込むように作動する。また、材料を成形室に供給するためのコンベアが後側ホッパの底部と成形室入り口の2段階に取り付けられており、成形室が満量となってネット結束を行っている間はホッパ底部のコンベアが停止し、ホッパに材料を一時貯留することによって、収穫作業を中断することなく連続して行うことが可能となった。

2)細断型ベーラ(ローラ式)

ローラ式はホッパ底部のコンベアで材料を成形室へ送り込むと同時に、成形室入り口付近に設けたオーガによって材料を成形室の左右方向に振り分けて良好な形状の細断ベールを成形するようにしている(図5)。こちらのタイプもホッパに材料を一時貯留することにより、ネット結束時でも刈り取り作業を中断することなく連続作業を行うことが可能である。構造の面からは、これだけたくさんのローラーを敷き詰めなければならないIHIの方がコストがかかることがわかるだろう。

参考資料

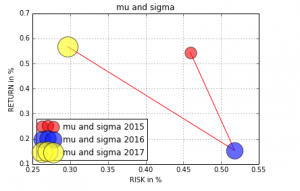

タカキタ株のリスクとリターン 株価変動率から見る(2017/12/18)

赤丸から青丸から黄色丸への変遷。リスクが低くリターンが高い状態が加速したのが2017年。

2017/12/19 加筆 2018年3月期の中間決算説明会の内容と資料

タカキタは松本社長以下、12月11日に東京にて決算説明会を行った。

参加者はわずかに18人と寂しいものになった。もう少し参加者を増やしたいところだ。

(10年後には100人以上にしたいものです)

しかしながら、資料の方は中長期の成長への確信が持てる資料であった。

その資料を以下にアップする。会社のHPにも掲載されている。

わたしは最初に質問したが、内容は、ミックスの改善は細断型のロールベーラーの構成比が上がったことにあるのか?というものであったが、松本社長からその通りであるとのコメントをいただいた。

海外売上が近年急増しているので、下期にも海外からの引き合いがあるという。

その割には予想は控えめに見えたが。社長は、除雪機等の引き合いの落ちや、3Qの状況から、下期はこんなものだろうと。今年の前半が出来過ぎという認識もあるのだろう。株価は一進一退を続けながらも、長期では大丈夫であろうと思える内容であった。

読者へ

アナリストレポートとは何だろう。わたしにはよくわからない。なぜならば、わたしたちアナリストは、実際は、投資対象の会社のことをあまり知らないのだから。

企業の提供する商品についてよく知っているわけではない。作り方も、なにが大変なのかも、営業の現場の課題も、製造現場の問題点もわからない。そして、わたしたちは大きな会社の経営者じゃないから、経営者の悩みも苦労も知らない。

そんなわたしたちが取材をして書いているのがアナリストレポートなんです。

会社に取材をしても、業績の動向ぐらいしかわからない。

お願いがあります。業界の方がいらしゃいましたら、実際のところ、いろいろと教えてください。

そして、自身の判断において、投資をしてください。わたしたちは、細かいディスクレーマーをつけるつもりはありません。細かい字で「俺には責任はないぜと、俺を訴えても無駄だぜ」というつもりはないです。「投資は自己責任」は当たり前の常識だからです。アナリストだって、よくわかっているわけじゃない。実は、何も知らない人たちなんだ、ぐらいに思ってくださってもそれが真実に近いです。

だが、わたしたちは、それでも調べる。少しでも真実に近づくために、です。ちょっとだけ深く考えて、こうじゃないかなと自分の意見を述べているだけなんです。たったの半日でレポートを書きますから、思考量としては大した量ではありません。だから、ものすごく不完全なんです。そのことをお詫び申し上げます。

それでも、わたしはこの会社のこと、気になります。ずっとフォローしたい、と心から願っています。一歩一歩理解を深めたいと願っているのです。投資家に、この会社のよさを、不器用なら不器用なりに、直球で伝えたい、と思っているのです。そう思わせる何かをこの会社は持っていると感じたからです。

わたしたちは、ゆっくりと一歩一歩、よいレポートを書いていくつもりです。10年間かけて、ひとつの会社のレポートを完成させる。どんどん増える一方になりますが。。。ご了承ください。

(歴史記述には、過去の東洋経済の四季報のすべてを参照し、参考にいたしました。)