4626 太陽ホールディングス ー 医薬事業への大望とたいよう保育園 ー by yamamoto

この記事はわたしが主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]の過去のライブラリーの記事から、投資判断、業績の見通し、バリューエションの部分を全面的に削除し、企業紹介レポートとして再編集したものです。投資判断も含めたフルバージョンをご覧になりたい方は、以下のURLから会員登録をお願いします。

http://zai.diamond.jp/list/ztmail/kabuyamamoto

— ポイント —

1) 主力のソルダーレジスト事業は半導体パッケージ向けでシェア7割

2) 新規参入した薬剤製造事業が順調に拡大

3) 来期の増益シナリオが描ける

4) 社員を大切する経営

5) バリューエションは配当利回り3%以上で魅力的

エレクトロニクスセクターのアナリストがカバーする同社が新規参入で薬品事業に乗り出しています。

ところがエレクトロニクスのアナリストが薬品事業の評価ができません。

2017年に中外製薬から販売権を取得200億円以上のキャッシュアウトが発生ました。

一般に、多額のキャッシュアウトは、投資家を不安にさせます。当然、株価は低迷します。

アナリストからの評価不足とキャッシュアウト後の投資家心理が不安定な状態が継続していますが、

来期以降の業績の拡大を考えると太陽HLDは中長期の投資案件としての研究対象と十分になるでしょう。

バリエーションは低く、たとえば、配当利回りは3%を超えています。

— 事業内容 —

1) 主力のソルダーレジスト事業は半導体パッケージ向けでシェア7割

[SR事業]

同社はプリント配線板向けのレジストインキでシェアトップです。

特に半導体パッケージ向けのソルダーレジスト(以後SR)はシェア70%と圧倒的なシェアを誇ります。

高いシェアは、同社がもともとSRの液状アルカリ現像型SR(PSR-4000)で1985年に基本特許を登録したたことが背景にあります。

基本特許が切れた後も、周辺特許を固めた結果、ハイエンドでは寡占化を進めることができたのです。

ご存知の通り、プリント配線板のメイン市場は、日本から台湾や韓国に移り、さらに、中国に移っていきました。

現地のライバルメーカーも育ってきましたが、ライバルとの熾烈な戦いをしながらも、同社は高収益を保ってきました。

海外展開も比較的早く、現地生産にも取り組んで、熾烈な価格競争に打ち勝ってきたのです。

過去26年間の増益率の平均値は年率15%と高く、営業利益率も高位安定していることから、株価の変動率も20%台であり、

長期の保有に適する会社です。

投資効率が高いのは、インクという商品の特性にあります。基礎化学メーカーのような巨大な設備が不要なのです。

言ってみれば精密に管理された「バケツ」に様々な溶剤を混ぜ合わせるだけなのですから、キャッシュがたまりやすいのです。

結果として、同社は1990年の上場以来一度も赤字になったことも無配になったこともありません。

2) 新規参入した薬剤製造事業が順調に拡大

[太陽ファルマ 新規参入した製薬の製造事業]

2017年、同社は大きな決断をします。製薬製造会社の太陽ファルマを設立。

中外製薬から13品の長期収載品の製造販売を担うことにしたのです。

今年の売上は76億円の予定ですが、無形固定資産である販売権(200億円)の償却費の負担が14億円あるため、

今期は3.3億円程度の赤字予想です。

来期には91億円の売上に対して3.5億円の黒字を見込んでいます。

キャッシュフローベースでは20%近い営業利益率が期待できる事業です。

— 薬剤製造事業に参入した理由 —

日本のエレクトロニクス産業は80年代から90年代にかけて黄金期を迎えました。

しかし、残念ながら、アジア勢の勃興を許し、多くの電機メーカーが凋落してしまいました。

その中で、同社はシェアを維持していますが、アジアの競合との熾烈な戦いは続いています。

エレクトロニクス業界での戦い方を知っている同社にとっては、

大手製薬メーカーの製造の現場は「水を含んだ雑巾」のように無駄ばかりに見えたはずです。

自動車や電機の業界では工場は、例えるならば、絞っても水がでない雑巾から、まだがんばって水を絞ろうとする現場です。

製薬メーカのフォーカスは安く作るノウハウではなく、新薬開発にあります。

製薬業界は、自然と製造工程や原価低減の努力については自動車・電機業界ほどの努力はしてきませんでした。

しかし、高齢化社会において、国民の医療費負担は年々高くなります。

今後は、製薬メーカーも薬剤の原価低減への努力が求められるでしょう。

グローバルに製薬メーカーからの製造委託を受け、長期収載品を安価につくる役割を同社が果たしていく青写真なのです。

ゆくゆくは製造工場を買収するか、海外での工場を建設するかの判断をすることになりますが、

内作化をすることで、将来的に利益率20%を超える事業に育てていけるでしょう。

確かに、買収金額はやや高めでしたが、薬品業界に新規参入するための「入場料」と捉えています。

(中略)

—-社員を大切する経営 —

— 経営力の高さ —

2011年に社長に就任した佐藤英志社長は、「自律型人材」の育成が会社の成長に繋がると考えました。

太陽HDの研究拠点である嵐山(らんざん)事業所内の社員食堂のリニューアルです。

2017年9月のForbes社のインタビュー記事で佐藤社長は、こう述べています。

-以下、引用-

以前は事務的な机と椅子を並べた空間で、注文した仕出し弁当を提供しており、

利用する社員の姿は単なる栄養補給状態。

「味気ない食事をしている人からクリエイティブな発想は生まれない」と常々思っていた私は、

くつろぎの空間と地元食材をふんだんに使ったおいしい食事を提供することに。

社員の顔つきは劇的に変わりました。

15年12月には同事業所に「たいよう保育所」を開所。

たいよう保育園近隣のイルミネーション

建材・家具は埼玉・西川杉を使用し、自己完結型電力システムを設置。

社員の子ども以外に近隣の待機児童も受け入れています。

16年5月には研究施設を全面リニューアルした嵐山ラボラトリーが完成。

施設内には新しい機械設備を多く揃え、社員の意識変革だけでなく、研究開発職の採用にもインパクトを与えています。

-引用終わり-

(引用先URL: https://forbesjapan.com/articles/detail/17764/1/1/1)

また、同社には臨時社員が基本的にいません。

同じ仕事をしていて、派遣と正社員との格差があると一枚岩の求心力のある組織は作れません。

同社はコストよりも質を重視し、正社員だけで会社を運営しています。

社員を大事し、リーマンショックに遭遇しても社員の首切りは行いませんでした。

連結従業員数は着実に増加し10年前のおよそ800名から現在は1300名規模となりました。

平均給与も同期間650万円から800万円へと着実に年収はアップしています。

また、業績が悪くなればリストラでは、優秀な人はやめてしまいます。

継続的に、社員を育て増やし、昇級を続けているので、社員が報われる会社なのです。

各種データでみる太陽ホールディングス

同社のPBRの推移

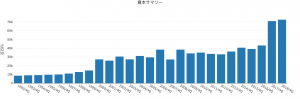

自己資本の推移 過去最高のレベル 経営のトラックレコードは抜群

付加価値指標:従業員ひとりあたりの利益も高水準です

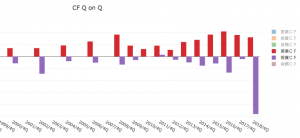

投資家を不安にさせた多額の投資

医薬事業への投資が成果を産むのか。その成果が求められています。

医薬事業への投資が成果を産むのか。その成果が求められています。