成長株投資コラム-長期投資による10年10倍への道筋-by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、成長株コラムとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

当記事は2018年11月に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

資産を株式投資によって、10年で10倍を目指します。

株の投資なのでリスクはあります。

投資に際しては余裕を持って資金を振り分けてください。

ポートフォーリオのリスクについて

個人投資家向けの個別株の助言サービスの多くが、仕手株や大きな値動きを当てることを目標にしています。

それをやっている限り、投資は博打に成り下がってしまいます。

わたしは、値動きの激しい仕手株は取り上げません。

リスクを計量的に抑えたポートフォーリオ(以後ポートと称します)を提唱します。

そのポートで、年率20-30%のリターンを目指すのです。(連続複利)

―リスクの定義―

ここで、リスクの定義です。

ポートの全体の年率のヒストリカルの変動率の標準偏差(=ボラティリティといいます)をリスクとします。

少なくとも5−6銘柄に分散して、年を通して平均20-25%程度のボラティリティに抑えます。

ポートが半値になるような確率を1−2%に抑えるためです。

リスク20-25%に対してリターン20-30%を目指すのですが、これが、まさにファンドマネジャーの仕事なのです。

わたしの過去の実績に合わせた目標設定なので、特段、無理のある数字ではありません。

10年10倍は普通にやればできると思います。

アルファとベータの戦略とポートのリターンのバラツキについて

株式の買い持ちのポートですので、相場の影響を大きく受けます。

どうしても、月ごとに、年ごとに、リターンに差が出ます。

今後10年の間には、バブル相場のようなブルマーケットやリーマンショックのようなベアマーケットがあると想定しています。

よい年では年間で一気に2倍にできると考えています。

強いブルマーケットで株価が倍増することはなんら珍しいことではありません。

一方で、とくに悪い年では20%から30%の下落になってしまうこともあるでしょう。

ここがポイントなのです。

プロがプロである理由とは、悪い年に資産を守る術があることなのです。

ですが、概ね1.2−1.3倍の着実なリターンが得られる年にするつもりです。

同様に一年を通してすべてフル投資を推奨しません。

年間に二回程度、相場が非常に悪い局面が訪れます。

そのときにはベータ戦略を採用して、フル投資を推奨していきます。

リターンの8割はアルファと呼ばれる銘柄固有のリターンによるものです。

よい銘柄を選ぶことをストックピックといいます。

ストックピックによる値上がりをアルファといいます。

アルファとベータを合わせて1年で1.3倍、10年で10倍を目標にします。

長期投資とは長期に保有することではないのです。

長期的な将来の業績のあり方をベースに

した理論株価と現実の株価との乖離の大きなものを投資対象とします。

ですから、100−200銘柄の候補の中から、その時々の投資候補が出てきます。

大きな株価の動きがあるときには、利食いを行い、銘柄を入れ替えます。

そのことでいつも新鮮で上値余地のあるポートにできるのです。

平均的におよそ1年でポートの中身がすべて入れ替わるようなイメージを持ってください。

概ね売買回転率は100%以内を想定します。

個別株の直接保有がなぜ有利か

現状、機関投資家といえども、毎月の投資パフォーマンスが要求されることをご存知でしょうか。

また、彼らは成績が悪いとすぐに資金を引き上げられてしまいます。

大きな金額を運用するため、投資対象は時価総額の大きな株だけになります。

このように短期主義、解約懸念、投資対象の狭さから、機関投資家は運用で個人投資家よりもずいぶんと不利な状況に置かれてします。

一方、個人投資家は、暴落のときに、買い増しをすることもできます。

解約がないので、いくらでも長期に保有することができます。

時価総額の小さな株も投資対象にできます。

ダイヤの原石のような企業を見出して、長期に保有することが可能です。

投資信託に預けることであえて不利な運用をしてしまうのは馬鹿らしいことです。ご自身で個別株を直接保有してほしいのです。

ポートフォリオをご自身で組む練習をしてほしいのです。

損失を抑えるコツ

株の損失を抑えるコツですが、

以下の条件を満たした企業へ投資をすることです。

1)財務内容のよい企業であること(社員が安心して働ける)

2)利益率が高いこと(参入障壁が高く、安定したキャッシュが得られる)

3)経営のトラックレコード(過去の業績)がよいこと

4)リストラのない企業であること(シェアをあげることができる)

5)減配のリスクが小さいこと(配当性向が低い)

財務がよいとは、利益率の高い商品を扱っていることと言い換えられます。

上記の条件の1)と2)と表裏一体なのです。

経営のトラックレコードとは、たとえば、リーマンショックのような危機的状況で社長が社員を守ったかどうかで判断できます。

社員を大切にすれば、組織が求心力で一体となり、新しいサービスや商品を作り出して、企業としての飛躍が期待できます。

上記の条件の3)と5)についても、表裏一体なのです。

減配がなければ、株価が下がったとしても、追加の投資によりインカムゲイン(配当)でキャピタルロスのカバーができます。

景気が悪いときには、組織力のない企業、差別化のできない企業は赤字に転落してしまいます。

すると株価は大暴落してしまいます。

景気が悪いときでも、黒字を維持できるなら、配当は維持され、株価の下げも限定的になるのです。

銘柄を厳選することで相場の悪い時に、ポート全体の損失を限定的にするのがファンドマネジャーの仕事です。

ポートフォリオのリスク(ボラティリティ)の計算方法について

統計学で使う、ポートの日々の変動率の標準偏差を年率に直したものです。

通常、日経平均などのインデックスのリスクは年率20−30%であり、個別株のリスクは40%−50%程度です。

ポートフォーリオを組み、5銘柄程度の均等金額ポートにすることで、リスクはインデックス並みまで抑えることができます。

個別株の個々のリスクの40−50%のリスクがポートでは20−30%に抑えられるのです。

内需株と外需株のバランスは均等にすることがリスクを抑えるコツです。

[アルファ戦略]

市場平均よりも配当が増加していく株はその分だけ日経平均などのインデックスを上回るパフォーマンスとなります。

インデックスを上回る部分をアルファ(超過リターン)と呼びます。

[ベータ戦略]

どんなによい年でも一時的にマーケットのムードが悪くなるときがあります。

年に数回の買い増しのチャンスがあるのですが、そのチャンスを生かすためには、普段はフルに投資せず、3分の2ぐらいの投資で我慢します。

明らかに売られ過ぎという兆候が出てきたら、ゆっくり1−2週間を買い場としてキャッシュを使いフル投資に持っていきます。

売られ過ぎの兆候が消えたとき、利食いを入れることで再び3分の1をキャッシュに戻す戦略です。マーケットの方向性は当てることは難しいので、明らかに需給が崩れたタイミングで発動します。

★★★ここからはusaが担当しています★★★

過去に「みんなの運用会議」に掲載された中から4社を選び、疑似ポートフォリオを組んでみる。

本来、投資先企業の選定には一社ずつ綿密な調査が必要と思うけれどここでは少しでも参考になればというところで順を追って概要的に紹介していきたい。

◇損失を抑えるコツ◇を確認

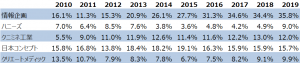

◇営業利益率は? ~高い営業利益率は高い競争力に直結~ ※営業利益率の推移

※営業利益率の推移

営業利益率の高い企業を選出した。背景となる強みは何だろうか?

情報企画 〔金融機関向け業務支援システムの開発設計〕

充実した財務分析機能を備える新システムが大手銀行から注目を集め、競合のオービックからシェアを奪って業績が上昇中。

社長が自ら開発に取り組んでいるのが特色

ハニーズ 〔女性向けアパレルを展開〕

特色は、SPA体制と最適在庫管理ノウハウ。そして流行最先端へのキャッチアップ力。

衣類業界全体の価格低下に飲み込まれて一旦は業績を落としたものの、最近は復活の兆しを見せている。

クニミネ工業 〔「1000の用途を持つ」ベントナイトの採掘から製造、販売まで〕

ベントナイトの特質である供給量と価格の安定性、そして顧客と強固な繋を持つに至る営業力を強みに安定的な業績を継続中。

日本コンセプト 〔液体・気体を輸送できる「タンクコンテナ」の貸し出し〕

日本企業の特性である細かい要望に対応できる点で高い参入障壁を持ち国内では圧倒的優位性を持つ。

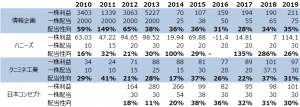

◇過去の業績は? ~リーマンショック時にどう対応したか、で会社の本質を見極める~

情報企画は赤字を1度経験するも同年の配当は減配で維持して翌年には回復基調へ。この間リストラは一切行っていない。

(日本コンセプトを除く)他2社もこの不況の間にリストラや無配には陥っておらず、3社共が景気の急速な悪化に耐えうる力は持っているようだ。

◇将来の配当は?~インカムゲインは確保されるのか~

このような表にしてみると、配当に対する各企業の姿勢や特色が浮かび上がってきて面白い。

ひとつ上の表とも併せてみてみると、ハニーズはリーマンショックのその時に直撃を受けたわけではなくショック後から緩やかに業績が落ち2016年に赤字転落。しかしその課程でも一株あたり20円の配当は強固に維持し、その後は業績も伴って回復している。

◇ポートフォリオのリスク◇計算

投資先企業に目処を付けたところで、それらでポートフォリオを組んだ場合のリスクとリターンはどうだろうか。計算してみる。

4銘柄を同数ずつ保有する場合を条件とし、2019年2月~2020年2月の月平均株価を基準に算出。

※ここでは計算の結果だけを紹介する

◇年率上昇率:23.73%

◇共分散から導いたリスク:16.42%

結果は上昇率が約24%に対しリスクが約17%と、リターンとリスクの水準は悪くない。

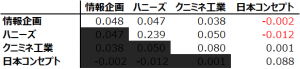

最後に、共分散から導き出された相関関係をみてみたい

※共分散年率(2019年2月~2020年2月の月平均株価を基準に算出)

上の表は、数値がプラスであればあるほど相関がよく(株価が連動しやすい)、マイナスであればあるほど相関が悪い(株価が逆に動きやすい)ことを示す。

日本コンセプトだけ他3社との相関性があまりないことが見て取れ、ポートフォリオの組成にあたっては同社の比率を高める戦略なども考えてもよいかもしれない。

筆者について

山本 潤 (やまもと じゅん)

DFR投資助言者 投資判断者。

自己紹介等ははるラジにて。

Podcast「中野晴啓のはるラジ」|積立投資・つみたてNISA(積立NISA)ならセゾン投信

積立投資・つみたてNISA(積立NISA)ならセゾン投信。月々5,000円からの積立投資やお子さま向け口座、 …

![]() https://www.saison-am.co.jp/guide/podcast/

https://www.saison-am.co.jp/guide/podcast/

Vol 94 Vol 95をご参照ください。

セゾン投信HPより

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

興味の幅が広くて影響を受けやすい性格から、複数の世界に首を突っ込んでいたが、子供が生まれてからようやくスイッチが入る。

「我が子に対して堂々と背中を見せられる仕事をしなければ」という意識の芽生えのもと、働き方や生き方の道筋作りを模索。

そのような中、常々から興味を抱いていた企業研究や株式投資の世界にのめり込むようになっていく。

拘束されるのが大の苦手のため働き方はフリー志向。

客員アナリストという肩書きでつたない執筆をさせていただく傍らで秘密の調査業も行っているが、片方にのみ歪なメリットが生じる調査業界には常々疑問を感じるところもあり、業界の変革を起こすチャンスの到来に目を光らせている。

描く夢は、好きな企業研究と、子供達との独自ライフを満喫すること。