長期保有に向く株の探し方 ー 競争に勝つ方法 ー

競争は経済の要です。長期保有に向く株は競争の激しい業界で見つかるでしょうか?競争が緩やかな業界やほぼ寡占状態の業界で見つかるのでしょうか?

企業が競争するからこそよい製品はサービスが出来上がる。競争するからこそ値段が下がって品質が上がる。競争を妨害する企業には独占禁止法が適用されて処罰を受ける・・・

確かに消費者にとっては競争は重要なことです。企業にとっては悩みの種。ろくなもんじゃありません。

1 「競合ガー」「競争ガー」「競争環境ガー」は要注意

1.1 レオクラン(7681)のケース

レオクラン(7681)という商社があります。病院の新築、建替のコンサルを行う会社です。普通の医療機器商社は消耗品を地域密着でルート営業で売る。レオクラン(7681)は全国展開し、お客を探して提案営業していく会社。レオクラン(7681)は前者を「農耕型」後者を「狩猟型」と定義しています。

同社の杉田社長はインタビューの中で

この事業を19年営んでいて競合する他社は1社しかない。十数年の実績もあり、病院の院長や理事長など顧客から案件の紹介もあり、新築案件については不安を感じていない。・・・経験も要求されるうえに、各責任者と話をする必要があり、普通のコンサルティング会社や医療機器商社にはできない。

―競合するシップヘルスケアホールディングスとの違いは

規模が違うが、売り上げの6~7割が消耗品である点で我々と事業内容が異なる。主たる考え方にも差異があると思う。さらに、運用や施設内の導線、ネットワークや電子カルテといった部分についてIT力が必要になる。当社ではIT事業部を内製化しており速やかに対応できる。

と述べています。競合が居ない。いいじゃん。と思いません?

1.1.1 ところが・・・

2020年2月14日に同社は業績の下方修正と役員報酬の減額を発表しました。文章をよく読むと・・・・

利益面におきましては、価格の引き下げ圧力の強まりや競合環境が想定以上に厳しかったことにより、一部の医療機関の新築・移転、再編・統合等に伴う医療機器の一括販売案件及びリプレース案件等が低利益率となり、当初想定した売上総利益を確保することができない状況にあります。

競争が厳しかった。とあります。競合居ないんじゃなかったの?

これは多分、「病院の施設コンサルをする商社は少ないけれど、施設コンサルをやるコンサルはたくさんいる」ということだと思います。経験があって各責任者と話ができるコンサルがいれば病院に提案もできる。そういう会社は結構たくさんあった。

加えて競争がほとんどなければ価格の引き下げ圧力はほぼないはず。レオクラン(7681)のいる業界は想像以上に競争が激しいものと考えていいでしょう。

1.2 ワークマン(7564)のケース

ワークマン(7564)。ご存知だと思います。もともとは土建屋のおっちゃんが着る安い服を売っていました。そこが生まれ変わったようにオシャレで安くて、高機能な服を売り出した。ユニクロキラーとも密かに噂される会社です。株価は2018年の2,000円台から2019年に10,000円の高値をつけました。いまのところ成長にかげりはありません。

1.2.1 ところが・・・

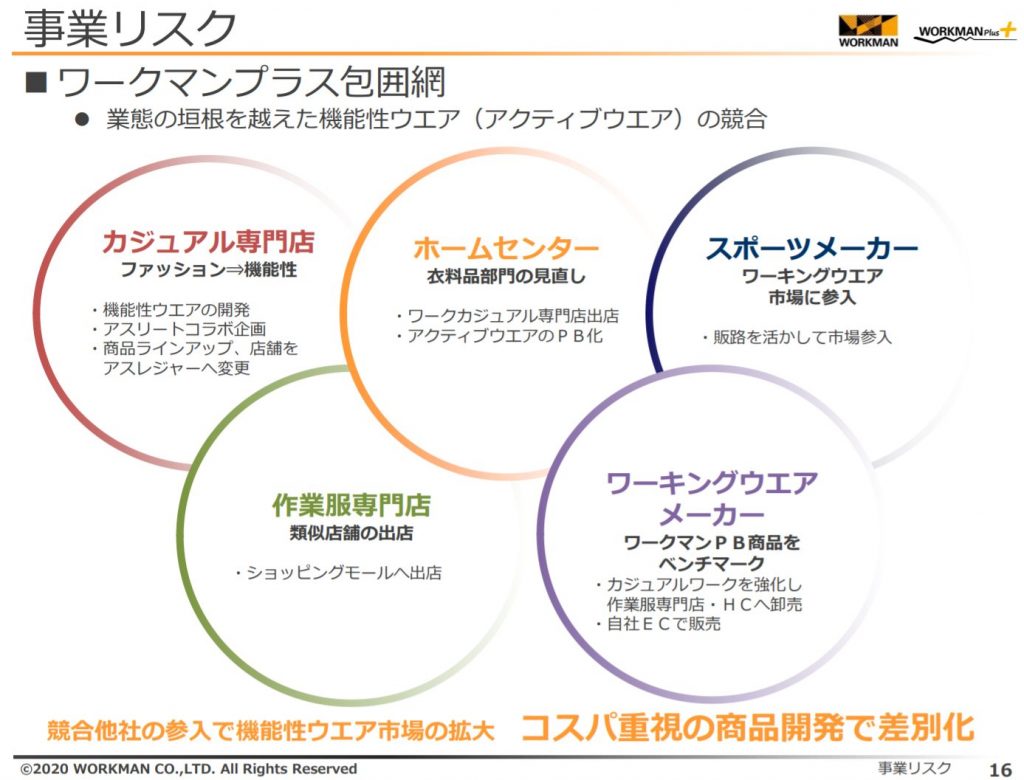

2020年3月期Q1のスライドを見てみましょう。デカデカと「ワークマンプラス包囲網」とあります。

この表記、いくつか過去のスライドを見直したのですがありませんでした。

同四半期の短信も・・・

ワーキング・ユニフォーム業界におきましては、機能性ウエアの需要が高まり、業界の垣根を越えた競争の激化や、中国等海外生産地の人件費高騰、さらには国内物流費の上昇など仕入コストの上昇圧力が強く、厳しい経営環境が続いております。

「業界の垣根を超えた競争の激化」とあります。

ちなみに前期末の短信は

ワーキング・ユニフォーム業界におきましては、東京オリンピックに伴う建設需要増加で堅調に推移する一方、中国など海外生産地の人件費や原料費の高騰、また、国内では人手不足による物流費の上昇などコストアップ圧力が強く、厳しい環境が続いております。

同様の記述がないですね・・・

1.2.2 なんでなんで?

別にワークマンの売る服はワークマンしか作れないわけではありません。ユニクロを見ればわかるとおり機能性ウェアに使う繊維は外部から購入。デザインも外注できます(JWアンダーソンとかやってますね)。

ぶっちゃけた話ワークマンでデザインやら、工場との交渉やら、生産管理やってる人を引き抜けば同じような服は作れるのではないか。大きな会社であれば自社で全部まかなえる。

ほかでもワークマンみたいな服があればそこで買えばいいですよね?ワークマンのブランドがかっこいい?これじゃないといやだ?いやいやそんなことはない。

筆者はワークマン(7564)はこれから今までのような成長ができるのか少し疑問に思っています。

1.3 オリエンタルランド(4661)のケース

長期投資といえばこの会社。ご存知オリエンタルランド。著作権にやたらとうるさいあのネズミがいるところですね。画像転載したいのですが、訴えられるのがこわいので辞めておきます。

2020年1月30日にチケットの値上げを発表しています。

大人向け1デーパスポートで9%の値上げです。消費税増税のあとに更に値上げ。会社側は「パークの価値が上昇したため」と言っていますが正気の沙汰ではありません。

よっしゃ、オリエンタルランド売り!!

と注文出す前に考えてください。あのネズミに会える遊園地はほかにあるでしょうか?キャラクターにしろ、遊園地にしろ、全てにコアなファンがついている会社はほかにあるでしょうか?

ユニバーサルスタジオとかレゴランドじゃダメなんですか?ダメですよね。代わるものがありません。だったら値上げしても大丈夫じゃないか。

少なくとも筆者はそう考えています。

2 競争にまつわる間違い

競争に勝つにはどうしたらいいのでしょう。常に消費者から選んで貰えれば収益も安定する。大抵の本や雑誌を読むと差別化が重要視されます。そこで重視されるものがいくつかあります。

2.1 ブランドでの差別化には意味がない

たいていの企業が重視してるのがこれ。ブランドを確立すれば消費者から必ず選んでもらえる。

これウソです。

短期投資がうまく行ってアブク銭が1,000万ほどできたとしましょう。車でも買うか!と。

どの車がいいでしょうね。自動車業界は多数のメーカーがたくさんの高級車を売っています。どのメーカーも必至に宣伝費を使って、差別化をしています。

メルセデス、キャデラック、レクサス、BMW、マセラティ、ポルシェ、フェラーリ・・・・

ふと気が付きませんか?

高級車は高級車同士で競争しています。「レクサスじゃないと嫌だ」と考える人は少ないでしょう。普通「どれがいいかな」と選びます。高級ブランドは別の高級ブランドで代替されます。

2.2 特許も完璧ではない

合法的に新規参入を妨害するためには特許の取得が有効です。

製薬会社なんかその典型。クスリは所詮化学物質の組み合わせですから簡単に真似ができる。でも特許があれば真似ができない。それどころか相手に使用料を請求できる。

じゃあ特許をとったらずっと安泰でしょうか。必ずしもそうとは言えません。

特許は切れます。実際特許切れの医薬品がジェネリックとして販売されてますね。そのうちほかの企業が参入してくる。特許の技術その物が古くなって特許に価値がなくなることも考えられます。他社が既存の特許を巧妙に回避して別の特許を作り出すこともある。

特許「だけ」では競争優位になりづらいのです

3 コスト優位、顧客の囲い込み、規模の経済が競争優位を生み出します

3.1 コスト優位

機能性ウェアの競合が増えてワークマン(7564)がしんどくなるんじゃないかと書きました。彼らがうまいことやっていればその心配も無用です。それがコスト優位。

機械と人があれば安くていいものが出来上がるわけではありません。経験を積み重ねて、効率を上げ、ギリギリまでコストを切詰めるて初めて高コスパなモノがたくさん作れるようになります。

もしワークマンがこの域まで達していれば、新規参入者は「こんなんワリに合わんわ!」と思って、撤退していくでしょう。

例えばやまみほど安く豆腐を作れるところはそうそうありません。同じ値段で同じ品質のものを作るのは相当大変。同じ苦労をしたくないので新規参入をそぐことができます。

3.2 顧客の囲い込み

顧客から常に選んでもらう。このためには

- 顧客への習慣づけ

- スイッチング・コストをあげる

- 探索コストをあげる

ことです。

3.2.1 習慣づけ

MacBookを開いて仕事をしてるふりをするならスタバですね。タリーズだとなんかかっこよくない(コーヒーはどっちもマズイですが)。スタバのあの緑のロゴじゃないと。

宴会でめんどくさい上司が「俺はアサヒしか飲まねえんだよ」と言ったりしませんか?「みんな同じっすよ」というと言っても聞きませんね。これも習慣です。

日常よく使う製品やサービスは消費者の生活ルーチンに食い込めるかどうかが重要です。

3.2.2 スイッチング・コスト

iPhone使ってますか? 私は安いのでAndroidです。携帯って一回選ぶと変更が難しいですね。iPhoneがだんだん高くなるので、安いAndroidに移りたい。Androidじゃダサいので iPhoneにしたい。

どちらも大変な作業です。あのアプリが使えない。データが移せない。使い方が違う・・・。

これが企業のITシステムだったら?移行はほぼ絶望的です。(3社合同のシステムを20年かけて作り上げた銀行がありましたね。)

乗り換えを困難にすると、消費者はずっと付き合うしかなくなります。

3.3 規模の経済

LINE好きですか?

私は嫌いです。大嫌いです。

なんでPCで同じアカウント使えないんですかね?面倒すぎるでしょ?

大嫌いでも日本人ほぼ全員が使ってるようなアプリです。みんな使ってるので使う以外ありません。我慢我慢・・・・

LINEは海外でのシェアは大したことありませんが日本市場をほぼ寡占してるチャットアプリです。シェアが下がらなければずっと安泰。シェア取れば競合には勝てます。

新規参入もありません。ここまでシェアがあると「日本人向けのカジュアルなチャットアプリサービス」で起業しようかな、と考えるのはあまり懸命ではありません。参入もほぼありえない。

扶桑化学工業(4368) も同様です。同社はコロイダルシリカ事業に多額の投資をしています。

弊社のレポートを見ていただければわかりますが。

扶桑が圧倒的なシェア(wafer polishing 80-90%)を誇る理由は、その供給能力にある。需要を凌ぐ供給能力を一社で誇示することにより、他の参入を諦めさせている。 たとえば、現在、100億円単位で原料を供給するのは扶桑一社のみである。 そこに追加投資120億円(fab 1 fab 2にそれぞれ1ライン)を決めた。 他を圧倒する供給能力と技術力で市場を独占できるのは、それがまだニッチ市場だからである。

この量を供給できる会社は他にない。他社は儲かるのはわかっていても、ここまでのレベルで供給できないので参入する意味がない。

4 まとめ

- 長期保有に向く株を探すには競争環境を考えましょう

- 会社が「競争環境ガー」「競合ガー」と言い始めた時点で注意です。

- その会社に競争優位があるかどうかきっちり見極めましょう

- 「ブランド」はあまり有効ではありません。

- 特許「だけ」でも優位にはなりえません。

- コスト優位、顧客の囲い込み、規模の経済が企業の競争優位を生み出します

5 出典

以上の記事はコロンビア大学でバリュー投資を教えているブルースグリーンウォルドの本 からのまとめです。

これ読んどけば会社選びを間違えることはないでしょう。中古はアマゾンで投げ売りされています。お買い得です。