成長株投資コラム-投資の失敗を定義する-by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、成長株コラムとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

山本潤の10年で10倍を目指す超成長株投資の真髄 – ザイ投資戦略メルマガ

https://zai.diamond.jp/list/ztmail/kabuyamamoto

![]() https://zai.diamond.jp/list/ztmail/kabuyamamoto?utm_source=z…

https://zai.diamond.jp/list/ztmail/kabuyamamoto?utm_source=z…

当記事は2018年11月に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

キャピタルゲインとインカムゲイン

株式投資による利益は「キャピタルゲイン」と「インカムゲイン」に分かれます。

キャピタルゲインは「保有銘柄を買った値段より高く売ることによる利益」を指し、インカムゲインは「配当」を指します。

一般に「株で儲けた」という場合、株価の上下動を当てて(先読みして)キャピタルゲインを得たというイメージを持つ方が多いでしょう。

一方のインカムゲインは大きく儲かるものではなく、どちらかといえば地味な印象を持たれがちです。

しかし、理論株価を軸にする成長株の投資手法とは「長期的に配当の成長が期待できる株を購入し、投資額を早期に回収する」というものです。

言い換えるならば、短期の株価の上下動を気にせず、配当が数倍、数十倍になる業績拡大が見込まれるような成長企業を選び、

運悪く不景気になっても、財務内容に余裕があり、配当が維持される企業を見つけるということです。

当たり前ですが、「短期の株価の値動き」をすべて当てることは(インサイダー情報を持つ人を除き)誰にもできません。

株価は短期的にはランダムな動きをするからです。

しかし、配当は財務内容と経営者の意思で決まる側面が強く、株価と違ってランダムには動きません。

「株価のランダムな値動きを先読みすることはできないが、配当動向はある程度は予測可能」ということです。

投資の成否の考え方について

株価の動きに一喜一憂しがちな方のために、

株式投資におけるもっとも重要な考え方のひとつを紹介したいと思います。

それは

株価の下落と投資の失敗とは違う!

ということです。

投資家は、株価の下落を失敗と切り捨てる人がほとんどです。

でも、株には毎年の配当があるため、いつかは配当収入の総額がキャピタルロスを上回る時点がきます。

株価下落は一時的であり、配当は永続的であるため、一時的な株価の下落は投資の失敗を意味しません。

わたしたち、ファンダメンタルズ分析をベースにした投資家の場合、

投資の失敗とは配当が減ることや配当がなくなること(無配への転落)を意味します。

例として、無配になったことがない企業を紹介しましょう。

JT(2914)です。

配当利回りは現状およそ5%です。

1990年代は1%に満たない利回りでした。

大切なことはJTが過去無配になったことがないということです。

無配にならなければ、配当を再投資することによって、投資家は資産を増やすことができます。

配当をまたJT株に再投資する場合、たとえば10年間で税引き後5%の利回りがあれば、

1.05を10回掛け合わせた1.63倍に保有株数は増えます。

20年保有ならば、株数は利回り5%の再投資で2.65倍になります。

このように、株式投資の果実はキャピタルゲインとインカムゲインなのです。

日々上下動する株価は、企業のファンダメンタルズの実態を映す影にすぎません。

影の動きに一喜一憂をするよりも、配当の安定性、事業の永続性の分析に時間をかけるべきです。

配当が3倍以上になる企業は数多く存在する

現状の配当利回り3%で株価が一定なら、配当が3倍になると利回りは9%となります。

9%の利回りで10年回せば、元本は5倍になります。

「配当が3倍になる株なんてあるの?」と思われたかもしれませんが、

日本株には財務内容が良好で、配当性向をすぐにでも3倍にできる銘柄は多数あります。

株式投資に少しでも関心がある人なら耳にしたことがある「PER」や「PBR」といった簡易的な指標だけでは、

本当の株価の割安度は測ることはできません。

将来価値をベースにした株価の算定手法をぜひ、追い追い身につけてほしいと切に願っています。

理論株価の話に少しなったので、理論株価が算定できる条件についてお話します。

博打と投機と投資

株式投資と商品先物投資の違いはなんでしょうか。

株式投資にはインカムゲインがあります。商品先物には配当はありません。

同様に、仮想通貨や為替にも配当はありません。

将来のインカムゲインが期待できる金融商品についてのみ、理論株価は存在します。

将来のインカムゲインを現在価値に直した上で足し合わせることでしか、理論的な株価は算定できないからです。

株式投資には、理論株価を使わない人々も多数います。

たとえば、需給要因を分析するのが得意な方々もいらっしゃいます。

あるいは、テクニカル分析を得意とする方々もいらっしゃいます。

これらの分析では理論株価は算出することはできません。

インカムゲインである配当をベースにしていないからです。

一般的に、インカムゲインの存在を無視して、市場の需給要因やテクニカル分析だけでトレードをする人々を投機家と呼びます。

投機と呼ぶと悪い印象を持つかもしれませんが、そんなことは全くありません。

投機は真っ当な経済活動です。

つまり、投機家は、合理的な経済行動によって、マーケットや株価の方向性を当てようとします。

わたしは、ファンダメンタルズを分析対象としますが、テクニカル分析や需給要因の専門家の方々をとても尊敬しています。

優れたテクニカル分析は平凡なファンダメンタルズ分析を凌ぐからです。

一方で、投資家とは、将来の事業からのキャッシュフローの有り様を予想する人々のことです。

将来キャッシュフローから理論的な事業の価値を想定できるのです。

現在の株価と理論株価を比べるのが投資家です。

買い方が勝つ、売り方が勝つと合理的な読みをするのが投機家です。

何も考えないで売り買いをする人は博打打ちです。

博打は運のみを頼りにします。

投機家は合理的な思考で需給を占います。

投資家は将来のインカムゲインのあり方から割安な株を探します。

さて、わたしたちは、投資家です。

個別企業についての分析については、将来のインカムゲインを予想し、

理論株価を算出することで、長期的な投資対象を選んでいく予定です。

■■■以下はusaが担当しています■■■

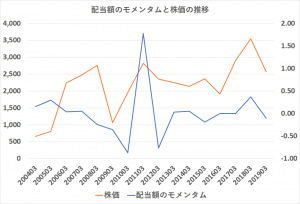

過去17年間で1株あたり配当額をおよそ18倍に増やしたコマツ(6301:小松製作所)をみてみる。

■「株価」「1株あたり配当額」の推移

同社の業績は景気に左右される側面を持つため、株価は変動幅がやや大きい。

配当はリーマンショック時に2年連続で減ったが、それ以外の15年間は同額または上昇で推移している。

直近の201903期には株価と配当の線が交差。

■「株価」「配当額のモメンタム」の推移

配当額の推移をモメンタムでみてみると、直近で落ちており、これが株価の下落と連動している。

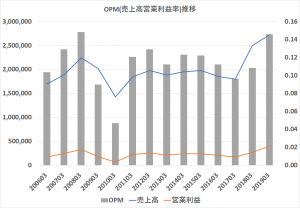

■「売上高」「営業利益」「OPM(売上高営業利益率)」の推移

利益率は概ね10%を超え高い水準にある。高い利益率を背景に財務基盤を太くしてきていることが伺え、今後の配当維持に期待が持てる。

2019年度はOPM(売上高営業利益率)が過去にない上昇をみせている。どのようなコストカットを行ったのだろうか。

■連続複利計算に基づく、同社株式の保有年数に応じた勝率

※配当と株価変動を合わせたリターンが保有する期間に応じてどうなるかを、リターンがプラスになる場合とマイナスになる場合とを数えたもの。

2002年~2019年までの17年間で計算。

1年で売却した場合 リターンがプラス:10 リターンがマイナス:7

2年 〃 リターンがプラス:10 リターンがマイナス:6

3年 〃 リターンがプラス:11 リターンがマイナス:4

4年 〃 リターンがプラス:10 リターンがマイナス:4

5年 〃 リターンがプラス:11 リターンがマイナス:2

6年 〃 リターンがプラス:11 リターンがマイナス:1

7年 〃 リターンがプラス:9 リターンがマイナス:2

8年 〃 リターンがプラス:9 リターンがマイナス:1

9年 〃 リターンがプラス:8 リターンがマイナス:1

10年 〃 リターンがプラス:8 リターンがマイナス:0

11年 〃 リターンがプラス:7 リターンがマイナス:0

12年 〃 リターンがプラス:6 リターンがマイナス:0

13年 〃 リターンがプラス:5 リターンがマイナス:0

14年 〃 リターンがプラス:4 リターンがマイナス:0

15年 〃 リターンがプラス:3 リターンがマイナス:0

16年 〃 リターンがプラス:2 リターンがマイナス:0

17年 〃 リターンがプラス:1 リターンがマイナス:0

結果をみてみると、過去17年間の間に10年以上同社株を保有していた場合はリターンが確実にプラスになっていたことが分かる。

筆者について

山本 潤 (やまもと じゅん)

いまはタバコは吸っていないそうです。以前は山本さんは喫煙していたのかは知りません。天秤座だと思います。血液型はOのはず。

この人は、おおよそのことですが、多分、いまはダイヤモンドフィナンシャルリサーチ投資助言部にてみんなのファンドマネジャー(投資判断者)を務めているはずです。多分、株の学校長期投資ゼミの講師です。コロンビア大学大学院修了。哲学・工学・理学の3つの修士号取得していると聞き及びます。セルサイドを7年経験したのち、運用会社に入社。アナリストやファンドマネジャーなど機関投資家としての運用歴は22年程度だそうです。多分、大学に21年間も通う奇人変人。おそらく、記事からは、4人の男児の父らしい。趣味はJazz Pianoらしい。毒舌でもあります。Twitterなどはすぐに飽きてしまったらしい。自身には人気は不要と考え、ソクラテスを手本に生きると聞き及びました。それゆえ、嫌われることをとても嬉しいと思うバカな側面も。誹謗中傷されて喜んでいるんですから…常に少数派に属する傾向があり、アンチ大歓迎。好きなものは岩場と地獄とアンチと弱い中日ドラゴンズ。世の中で嫌いなものはビーチと天国とバリュー投資。評論家は嫌い。生涯1運用者であり続ける。

日本株の成長株投資を得意としている。外資系投資顧問会社クレイ フィンレイ日本法人共同パートナーで日本株及びアジア株の運用などを経て投資教育の会社を設立。現在も年間400社前後の会社訪問と投資判断を行っているとのうわさ。

1997-2004年年金運用の時代は1,000億円を運用するクレイフィンレイ日本株運用チームの一員として活躍。(元同僚の証言)

その後、2004年から2017年5月までの14シーズン、日本株ロング・ショート戦略ファンドマネジャーとして好成績を収めた。(元同僚の証言)

過去20年超の機関投資家としての運用戦績は年ベースで18勝4敗の勝率8割超。(某コンサルタント F社の証言と顧客ニュースレターより確認)

現在は、DFR(ダイヤモンド フィナンシャル リサーチ)投資助言部において日本株ポートフォリオ22銘柄で投資判断の助言サービスを行っている。2019年12月13日現在、年初来では32%を上回る成績(TOPIX配当込みを13%程度上回る成績)を提供している。許容ポートフォリオ変動率は20%に設定。売買回転率の実績は年率55%。(by 元同僚の証言)

財務分析者について

客員アナリスト 宇佐 聖(うさ ひじり)

興味の幅が広くて影響を受けやすい性格から、複数の世界に首を突っ込んでいたが、子供が生まれてからようやくスイッチが入る。

「我が子に対して堂々と背中を見せられる仕事をしなければ」という意識の芽生えのもと、働き方や生き方の道筋作りを模索。

そのような中、常々から興味を抱いていた企業研究や株式投資の世界にのめり込むようになっていく。

拘束されるのが大の苦手のため働き方はフリー志向。

客員アナリストという肩書きでつたない執筆をさせていただく傍らで秘密の調査業も行っているが、片方にのみ歪なメリットが生じる調査業界には常々疑問を感じるところもあり、業界の変革を起こすチャンスの到来に目を光らせている。

描く夢は、好きな企業研究と、子供達との独自ライフを満喫すること。