Mukadeレポート 東証大安売り情報(2020/2/17 時点)

下落率が高い銘柄の中から面白そうな会社を書いていきます。

ストップ安、っていうと胃が痛くなるけど「大安売り」っていうとときめきを感じません?

上がったら下がるけど下がったら上がりそうな気がしません?

そんな安物買いが大好きな人向けのレポートです。

データの出典

財務データはすべて mukade-app.com からの転載です。

このレポートで使ったようなグラフが、誰でも無料で閲覧できます。

ぜひお試しください。

ソフトマックス[3671]

電子カルテメーカーです。シェアは数%程度。以前紹介したファインデックスのほうが優位性はあると思います。

前期増収率+30%、増益率+60%というものすごい業績でした。今期は増収率+2%、増益率+3.5%という普通の成績。成長期待が剥がれたのでしょうか?ものすごく売られています。(2月17日12時時点で-19%!!)

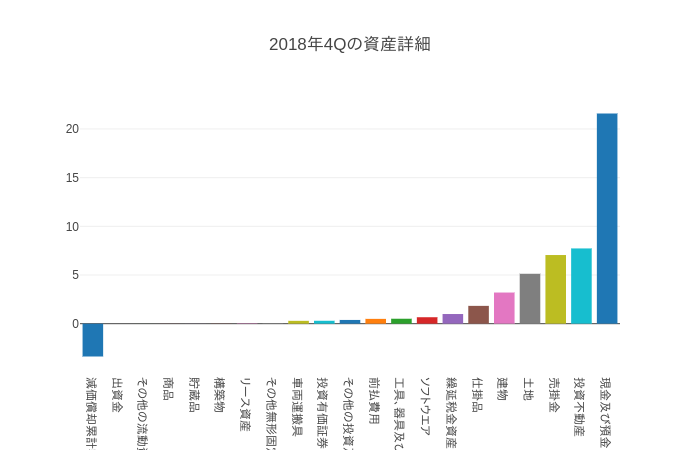

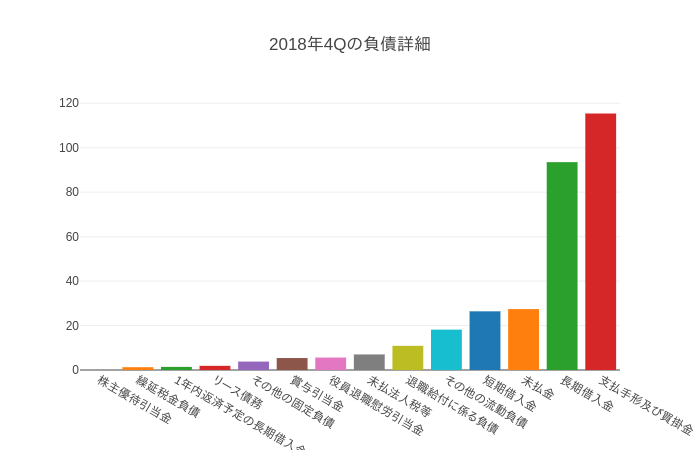

製品シェアが低いというのはあまりいい響きがしませんが・・・・。Mukadeで財務を見てみましょう。

現金がたくさんあります。投資不動産もあって結構リッチな感じ。

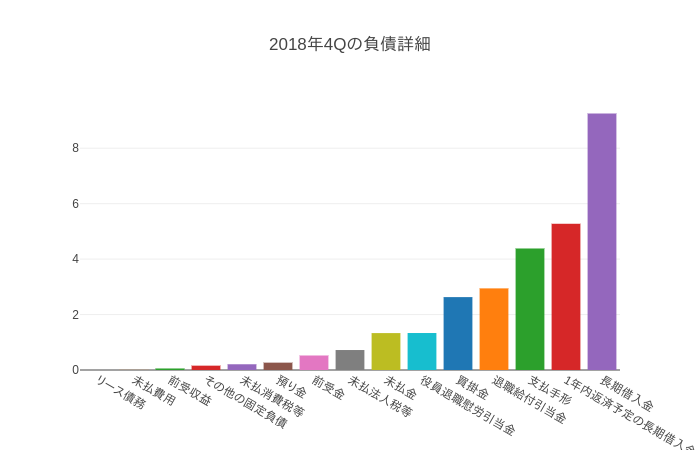

ちょっと負債が多いですね。

あれ?さっきの現金は借り入れで調達したモノなのかな?

キャッシュフロー見ると、あまりいい感じがしませんね。なにより純利益は少なくて、借り入れが多いのが嫌です。

借り入れと返済でくるくる回してる感じ。製品シェアも少ないので将来への過度な期待は禁物かもしれません。

西本Wismettac[9260]

食品商社です。日本食を中心に、アジア食材などを世界各地の日本食レストランやスーパーに売っています。海外生活したことがある人は西本の取扱商品に触れたことがあるんじゃないでしょうか。

2月14日に決算を出したのですがあまり良いものではありませんでした。

・前期は 売上ほぼ変わらず、反面 -35.2%の減収

・今期は増収率+12.7%、 減収率-29.7%

なんかなーですよね。

関税の引き上げや、取扱商品の値上げなどは価格転嫁で回避できたようですが・・・

前期より継続している人件費及び物流部門経費の高止まり、さらに政策経費の計上により、 減益となりました。

国内における柑橘類・トロピカル商材の販売苦戦、販売単価の下落、及び中国におけ る北米産商材の販売苦戦の影響がありました。

一方で今期は

足元から将来に向けた環境 変化への対応とそれらを先んじて成長の種とすべく、専門スキルを保持する人材の採用やデジタル化投資を引き 続き積極的に実施してまいります。

とあるので詳しくはわかりませんが成長投資継続で減益・・・のパターンですかね。

売上は伸びているので需要が減るわけではなさそうです。ただ貿易戦争はこれからも厳しくなると思われます。コロナも心配。業績に同影響するか・・・・。トランプは再選に必至。中国叩きはいくらでもやるでしょう。

この辺どう考えるかですね。さて、財務です。

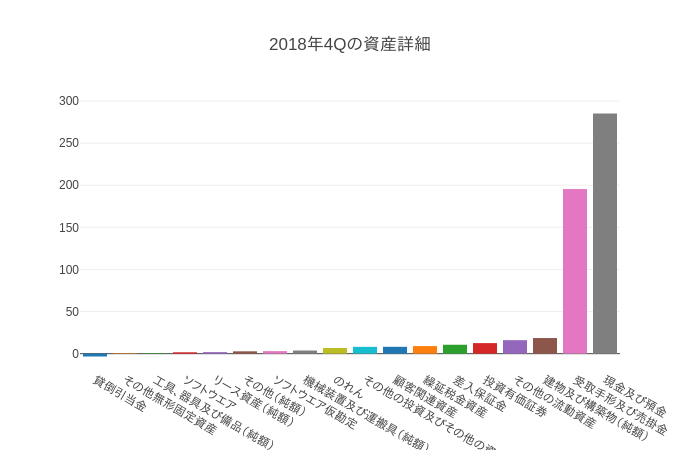

例によって前期は有報が出てないので前々期です。

意外と良いではありませんか。商社ですもんね。ちなみに現金は前期もきっちり増えています。

借入金があるけれど・・・ ↑ 別に恒常的に借金してる感じじゃなさそうです ↓

2月17日13時時点で株価は前日比-11%。

PB 0.84、PE 15.59と安物好きの方が好きそうな数字も並んでますね・・・

Mipox[5381]

研磨フィルムのトップメーカーです。ハードディスクドライブ(HDD)って中に円盤が入っててそこに磁気データを記録します。その記録面を磨くのにMipoxのフィルムを使います。フィルムは同様にシリコンウェハーを磨くのにも使われるようです。研磨フィルムでもHDD関連の売上が多いので、時流にあまり乗れてないのかな、と思います。

(HDDはとにかく遅いです。パソコン買うときは少し高くてもSSD載ってるものを買うと良いですよ)

面白いとか面白くない以前に、半導体市場の調子を見るのにいいかなと思いまして取り上げます。

決算発表は11月13日。通期営業赤字のよろしくない決算でしたが、何故か今になって株価が相当下がったようです。一時ストップ安を記録。

決算スライド見ると・・・

・半導体関連市場で装置売上がさらに伸びる見通し

・ハードディスク関連事業が徐々に回復

・日本研紙製品は上期からの増加を見込む

まぁ半導体市場の戻りはこれからなんでしょうね・・・ちょっと安心。

・・・・・・なんか忘れてないかな?

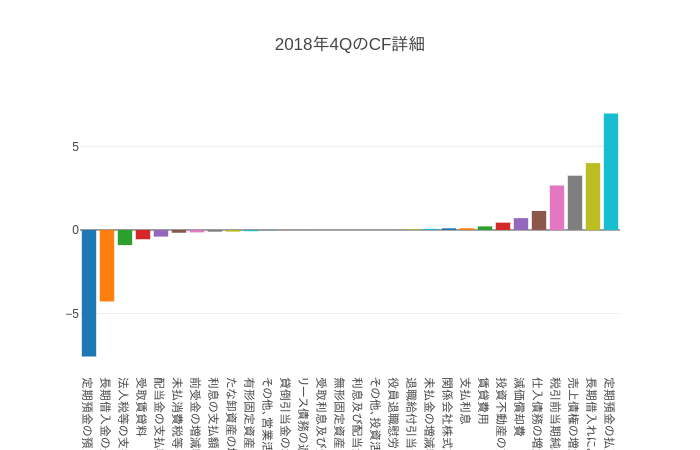

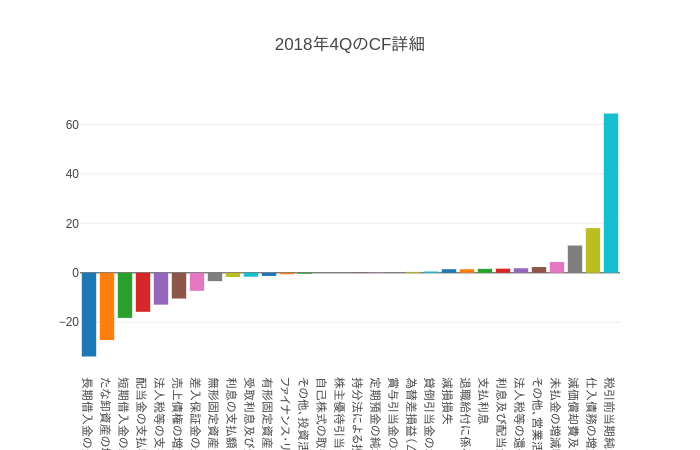

あ、財務データ忘れてました。全体的に雲行きが怪しいのでキャッシュフローから見てみましょう。

あはは・・・・いいとこないですね。純利益が一番左でマイナス。借金での収入が一番右。

いいとこありません。これも期待しないほうがいいかも・・・