[話題の企業を分析] 不足する高力ボルト by 古瀬

不足する高力ボルト

2019年6月の朝日新聞デジタルによると、鉄骨同士をつなぎとめる「高力ボルト」というボルトが不足しているようです。このボルトは鉄骨建築に使われる鉄骨同士をつなぎとめるためのボルトです。

昨今のオリンピック前の建築ブームなどもあり高力ボルトは品薄。このおかげで愛知県みよし市の給食センターの耐震工事が延期されることになりました。

と、いうことで高力ボルトに関連した企業を調べてみました。

前置き

この記事は投資をすすめるものではありません。企業をシンプルに分析するものです。この記事をきっかけにいろいろ調べると面白いよ。という程度のものです。

高力ボルト関連企業

5658 日亜鋼業

鉄線、ワイヤー、ボルト等の生産。ボルトの中には話題の高力ボルトも含まれます。ワイヤーを太くして、溝を入れて、頭をつけたらボルトになります。ボルトの生産とワイヤーの生産って親和性が高いのかもしれません。

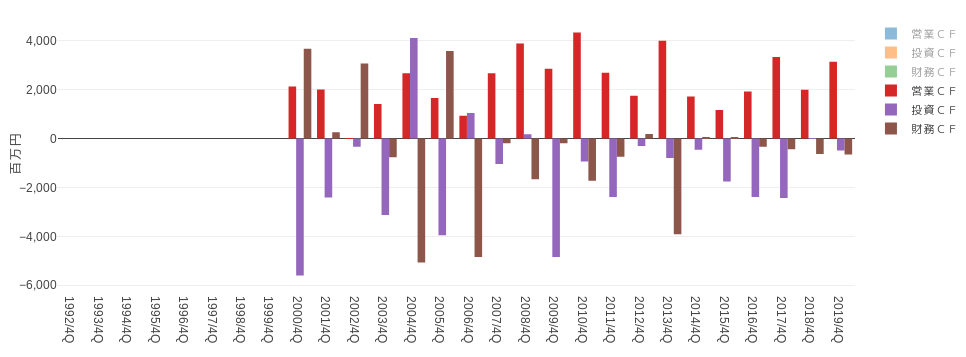

CF

赤:営業CF、茶色:財務CF、紫:投資CFです。営業CFが上がったり下がったりしてますね。あまり安定していないです。

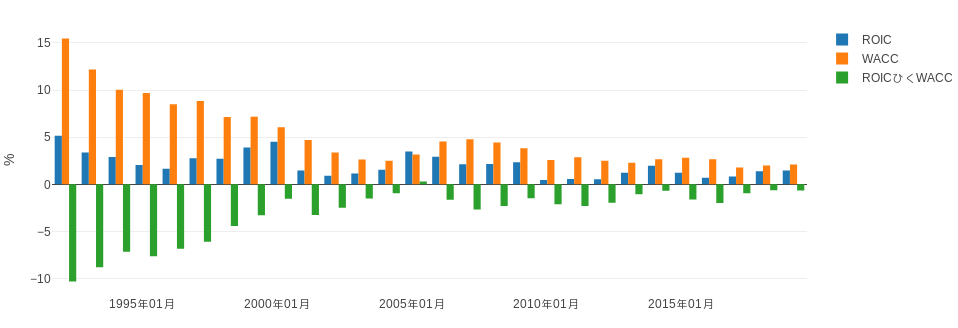

ROIC WACC

青: ROIC、黄色: WACC、緑:ROIC引くWACCです。

ROICがかなり低いです。WACCを上回ってるのであまり良い印象は受けません。

WACC計算時の国債のレートは日本国債のレートをそのまま使ってあります。なのでどの企業も結構低めに出るはずなのですが、それを上回らないというのは・・・

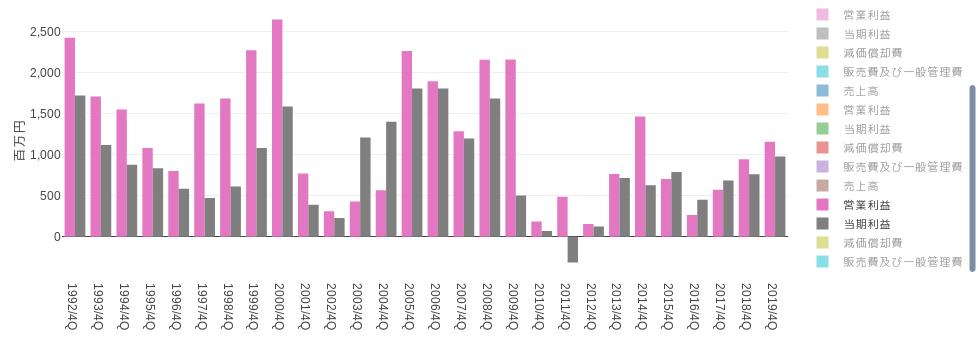

利益

ピンク: 営業利益、灰色: 当期利益です。

金融危機前は結構稼いでたんですね。それにしてもアップダウンが激しいです。

材料価格が影響してるのかな?

2015/4Qから2017/4Qは純利益>営業利益ですね。他にも何回か純利益>営業利益だった期があるようです。そこそこの額の特別利益がたまに出るんでしょうか?

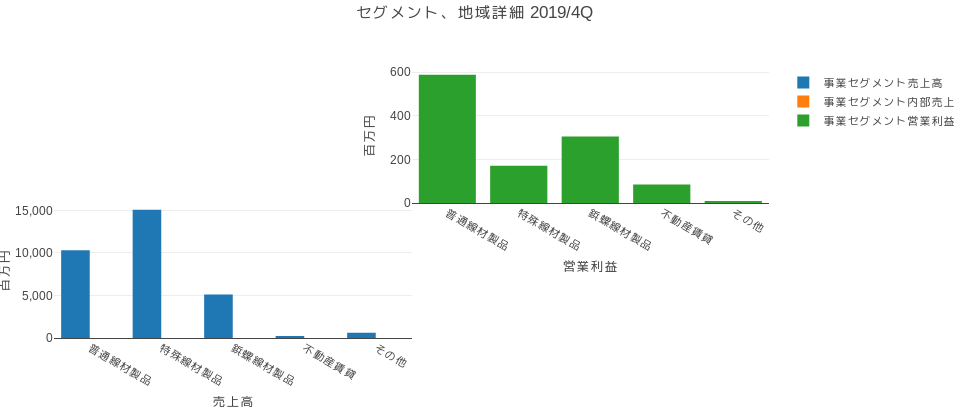

セグメント

左の青いグラフがセグメント売上、右の緑のグラフがセグメント営業利益です。

売上は普通線材 < 特殊線材なのに、利益は普通線材 > 特殊線材です。

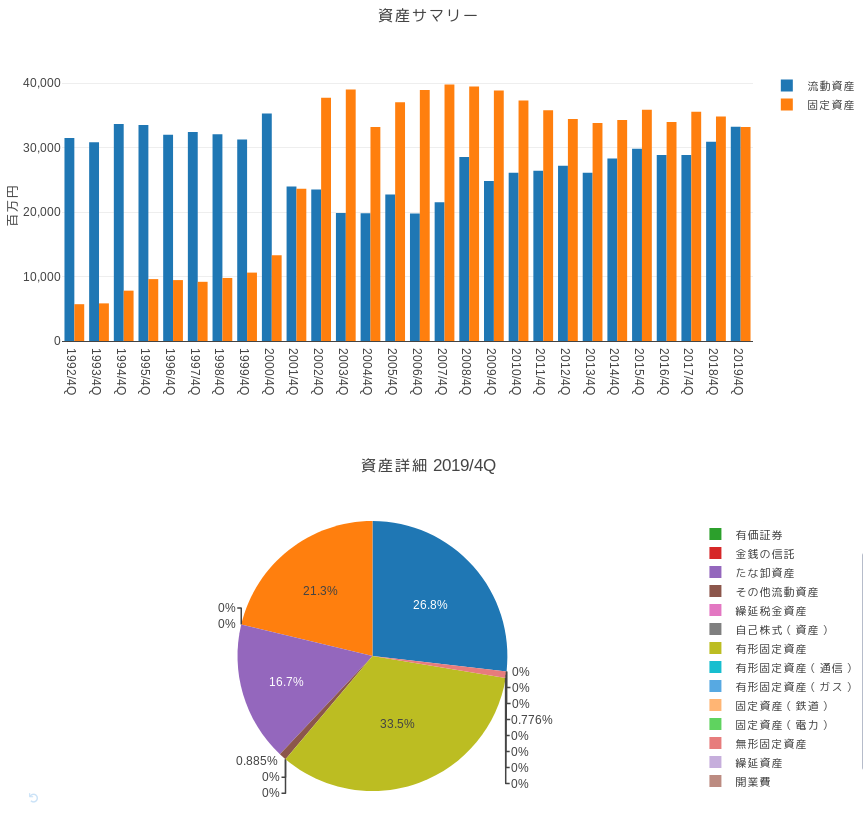

資産、負債

パイチャートは 青:現金、黄色:有形固定資産、紫:棚卸資産、オレンジ:受取手形売掛金です。

上のグラフは流動資産額と固定資産額の長期推移です。

流動資産が増えてます。他の年度も見てみるとどうも結構現金が増えているようです。

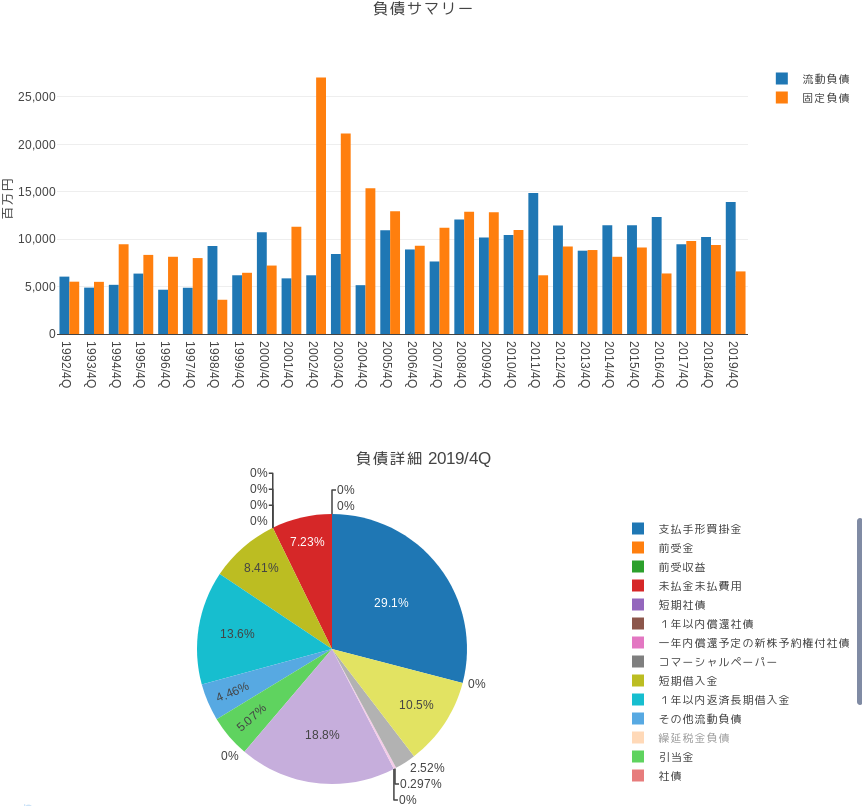

上が流動負債と固定負債の総額の推移。下が2019年度の負債の割合です。

他の年度も見てみると結構借入金が多いです。2019年度だと黒っぽい黄色、紫、水色が長期借り入れと短期借り入れです。

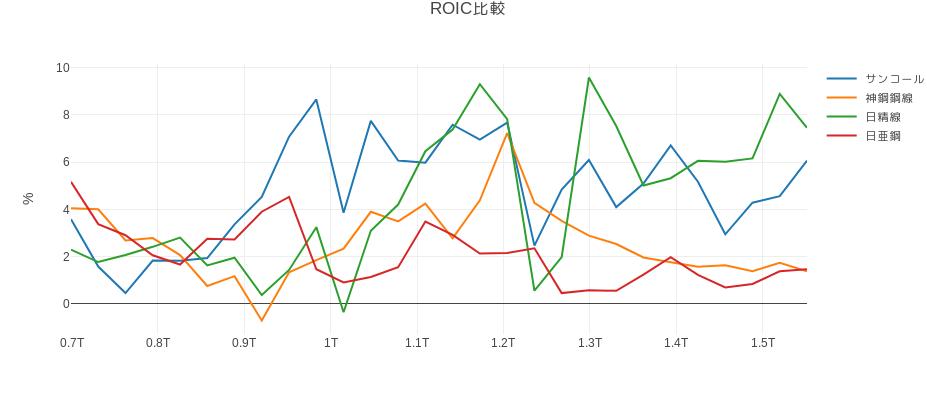

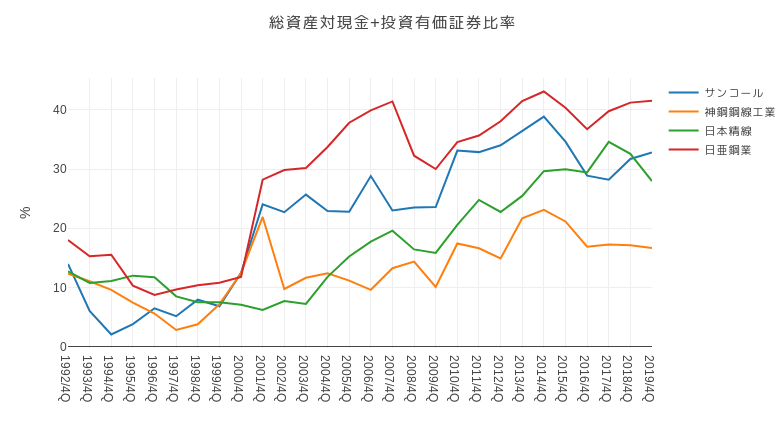

競合比較

ボルト関連なのでTONEやマキタ等の工具メーカーも入れようかな、と思いましたが鋼線メーカーのほうがより近いだろうと思います。

鋼線からバネやネジを作ってるような会社同士を比較します。神鋼鋼線工業(5660)、日本精線(5659)、サンコール(5985)あたりが良いでしょう。

ROICを見る限りでは日本精線が調子良いです。

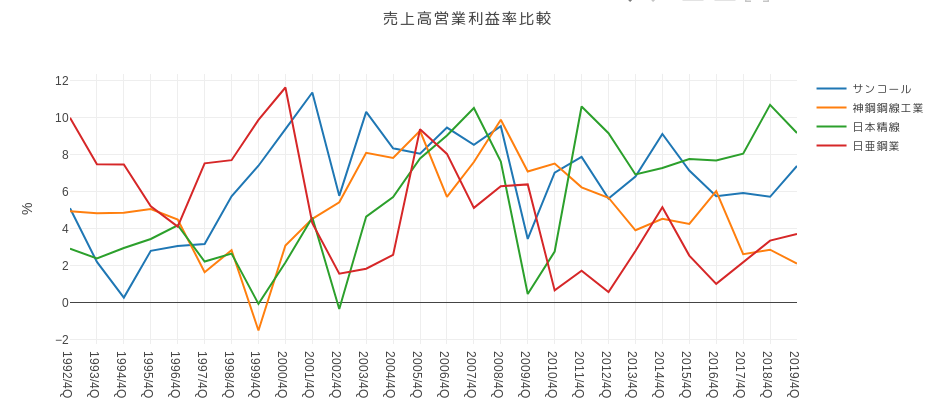

ほぼほぼROICの順位通りです。純利益率も出せますが同じような感じなので省略します。

これは私が勝手に作った指標です。総資産にたいする(現金+投資有価証券)の比率です。換金性が高い資産をどのくらい溜め込んでるかわかります。

(家を借りたり買ったりしたことがあればわかりますが、土地や建物は売り買いに結構手間がかかります。売掛金のように「Recievable」のたぐいも売れますがディスカウントされます。なので除外しています。)

日亜鋼業はかなり溜め込んでますね・・・・。

まとめ

業績はあまり芳しくないようですが、結構リッチな企業ですね。

分析してほしい企業がありましたらコメント欄でご自由にどうぞ・・・・

参考文献

1) 朝日新聞デジタル 2019年6月6日 「高力ボルト調達できず 給食センターの耐震工事が延期」

2) 文中のグラフのデータはすべて金融データソリューションズ提供

3) 競合を比較する上でkabutan.jpを参考にしました

4) サムネイル画像 https://www.maxpixel.net/Bolt-Steel-Fastener-Screw-Industry-3075420