5358 イソライト工業株式会社 来期目線なら9月-10月が仕込み時か by yamamoto/usa

この記事は山本 潤が主催する定額運用サービス、[10年で10倍を目指す超成長株投資の真髄]のサロンサービスのうち、過去のライブラリーから、投資判断やバリューエションの部分を全面的に削除した上で、企業研究のレポートとして再編集したものです。メルマガをご覧になりたい方は、以下のURLから無料で会員登録ができます。ぜひ、ご登録をお願いします。

※当記事は2018年12月4 日に執筆したものを再編集したものです。(yamamotoが前半の部分、usaが後半部分の分析&グラフを担当しています)

更新需要の盛り上がり

古くて更新時期にきた炉が日本には多く存在します。それは電炉も高炉も鉄も非鉄もです。

電子材料も二次電池もパウダーにしてから混合して焼結するというプロセスを踏みますが、IT産業についてもキャパシティ増強の設備投資が旺盛です。セラミック焼結などは、温度も高くなっています。能力大蔵経中の芝浦電子のサミスタ(福島)は1200-1300度の高温焼結。こうした高温焼結には単価10倍の断熱材(PCW)が使われるため、イソライト工業のプロダクトミックスが改善しているのです。

1)会社の業績に対するトーンが強く、上期は計画比でプラス、来年以降も業績は底堅い

2) 半導体製造装置関連として高値から大きく連れ安していること。実際、IT分野のウエイトはそれほど大きくはありません。

3) 老巧化した炉の更新需要が底堅いこと

4) 製品の平均単価が上がる見通しであること

PER5倍台(2019年8月時点)と低位で、PBRや配当利回りも市場平均であること。もちろん、ROEや財務内容、ネットキャッシュ、今後の見通しなどを含めた理論株価は700円を大きく超えること

工業炉向けのセラミックファイバー断熱材でシェアトップの企業です。

セラミック焼成炉の高度化・高温化の流れがあります。

そのため、付加価値の高い製品の比率が向上しています。

具体的には、人体への悪影響を懸念して、日本で工場管理の規制が強化されたのが2015年です。これにより、炉向けの断熱材が既存のRCF(リフラクトリーセラミックファイバー)からAESへ変わったことの恩恵を受けています。

トップシェアのAESはRCFの1.3倍の平均価格であり、同社のASPが上昇しました。

近年の高い利益率にはこうした背景があります。

RCFの比率がほぼ大半であった5年前と比べると今は、40%がAESという人体に優しい断熱材になってきました。

さらに、PCWという高付加価値品が需要が旺盛で24時間フル操業で注文に応じ切れないほどでした。 (2018年夏)

その後、欧州自動車生産の落ち込みもあり、需要は一服しました。(2019年夏)

PCWは RCFの10倍の単価です。

会社はここを中期的に強化する計画です。 ただ、単価が高いことやライバルもあることからすんなりとPCWへのシフトは進むかどうかはわかりません。

ただし、PCWは、炉の高度化が進むと採用される傾向があり、LEDやパワー半導体の拡大で伸びているセラミックパッケージ基板やMLCCなどのセラミック焼成路向け、フェライトやサミスタなどの電子部品や半導体製造装置の炉向けに急拡大しています。

また二次電池製造向け(たとえば電極材の1次焼成と2次焼成など)にも使われるため、電池向け用とも拡大します。

PCWがどんどん増えるであろうという見通しを同社はしています。

(足元2019年は自動車生産が欧州で想定以下に落ち込み、ポーランドではPCWの需要は強いとは言えません – 2019年8月現在 追加コメント by yamamoto)

-今期の微減益について-

昨年に比べて労務費や材料費や運送費が上がったことや昨年の一過性の利益の反落で今期予想は減益ですが、基調は強いことが確認できました。

株価は大きく下落している上に、配当も増配基調であり、PERの水準も5倍台と低位であることから、中長期の業績と市場とのギャップが大きいと感じました。

2019年8月の1Q決算はまずまず。来期目線で欧州の自動車販売の回復を待つならば、来期モメンタムが改善する絵が描けるでしょう。( 2019/8/9 追加コメント by yamamoto)

-業界別販売比率(執筆者の推定)-

鉄鋼非鉄 10 (高炉 電炉もある 銅もある)

セラミックス 10 (TOTO)

電子半導体 20 (この2-3年) (装置)

その他 築炉 10 (化学、鉄鋼)

自動車 10 (ディーゼル 排ガス制御装置 筆者推定ではDPS- 日本ガイシのポーランド向けと想像している)

石油化学もすこし

代理店 20(一般建築材料 鉄鋼向けが多い…)

-量-

RCF 50% (執筆者の推定 2015年に規制)

AES 45% (執筆者の推定 2014年までなかった)

PCW 5% (執筆者推定)

–固定費–

拠点;マレイシア、日本、中国

海外人員350人程度

国内人員300人程度

償却費は低い

–ライバル–

ニチアス、イビデン(AES)、三菱化学(PCW)

— 国内販売比率7割 —

マレイからの輸入も多いことを考えると為替の影響は小さい

—————————– 以下の分析はusaが担当しています。 ————————————–

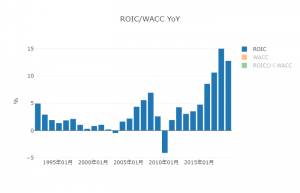

同社のROIC(有利子負債と自己資本で調達した資金を事業に投資した結果得られるリターンの比率)推移をみてみる。

2015年頃から段階的に上昇しており、このあたりを境に投資効率が改善してきていることが分かる。2019年度は一旦下げているものの2018年度は18%。自動車業界平均:10.6%、精密・電気・機械平均:8.4%(日経新聞2018年7月15日記事に基づく)などの指標と比べても相当に高く、同社の投資効率が相対的にも高水準だということが分かる。

ROICが上昇に転じた2015年頃はちょうど、同社が当時売上の主軸としていたRCFの使用規制が敷かれた年にあたる。同社はこの規制を受けて、AES 、そしてRCFと比べて単価10倍のPCWをRCFの代替として販売開始する。この2015年に同社はアルミナファイバーという技術を持つ株式会社ITMを買収している、この技術を使って作ったものがPCWだということだった。

買収という投資手段を使って主軸製品の切り替えに踏み切った結果が、急伸へとつながった。

RCFの規制をあらかじめ予期していたのだろうか、それともタイミングがよかったのか、または危機をチャンスへ変えたということだろうか。

もう少し踏み込んでみてみることにする。

ROICを「投下資本回転率」と「売上高営業利益率」に分解すると、2015年と2018年比において「売上高営業利益率」が+11%(6%→およそ17.1%)と3倍近くも伸びている。

この「売上高営業利益率」を「販売管理比率」と「原価率」とに分解したところ、「販売管理比率」が2015年比1%の下落に対し「原価率」は10%も下落しており、原価率の下落、すなわち「PCWの単価はRCFの10倍」という高単価への推移が投下資本効率改善に現れたということがここで数値として示された。

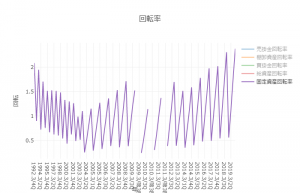

一方、ROICを2つに分解したうち「投下資本回転率」の方は2015年と1018年比でおよそ+0.15回(0.8→1.1)の上昇であり、こちらも改善を示している。そこでこれを「運転資本回転日数」「固定資産回転率」の2つに分解したところ、「固定資産回転率」の方に変化が確認できた。

下の表は固定資産回転率の推移を表したものだが、2015年前後から2019年までの間におよそ1回転もプラスしている。「PCWへの需要増で生産が追いつかず、2020年に新しい設備を建設予定」の根拠として読み取れる。 ところで、ROICにおいて転換年である2015年以前を見てみると(下表)、おそらくリーマンショックの影響のため下がったのだろうと推測される2010年頃までの5年程は投資効率性が上がってきていることが分かるが、2006年より前は低位置でガタガタした一向に改善の気配が見られない期間が続いているようにみえる。

ところで、ROICにおいて転換年である2015年以前を見てみると(下表)、おそらくリーマンショックの影響のため下がったのだろうと推測される2010年頃までの5年程は投資効率性が上がってきていることが分かるが、2006年より前は低位置でガタガタした一向に改善の気配が見られない期間が続いているようにみえる。

この頃の同社はどのような状態だったのだろうか。

負債コストと株主資本コストとの加重平均を示すWACCとの比較をみてみる(下表)と、ROICの定位置でのガタガタと連動するように、WACCが毎年ROICをはるかに上回っている。同社の事業においてリターンよりコストの方が圧倒的に高い時期が過去に10年以上も続いていたということになる。

なぜこのような状態だったのだろうか。

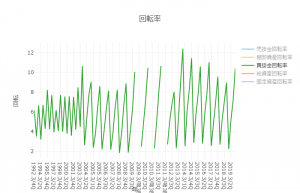

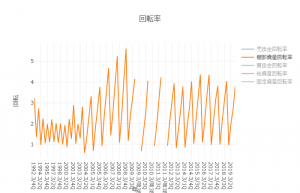

ROICの分解項目のうちの「運転資本回転日数」をさらに分解した「棚卸回転率」と「買掛金回転率」にヒントが見られた。この2の指標が2005年以前まで目立って鈍く、特に「買掛金回転率」(左)が低い。資金繰りがよくない状態だったのだろうか。

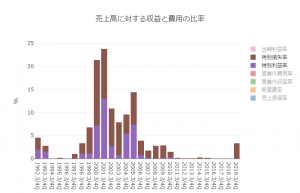

ここで、少し視点を変えて過去の収益構造の推移を部分的にみてみる。

上の表は特別損失と特別利益だけを抽出したグラフだが、ROICの値が過去最低ラインを推移していた1998年頃~2005年の間とちょうど時期をほぼ同じくして、この2つの数値が突き抜けている。

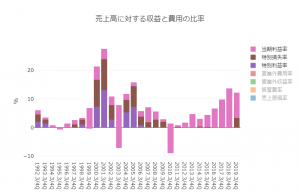

下は、特別損失と特別利益を当期利益率との比較でみてみたもの。

インターネット上でなるべく古い有報を探したところ、同社ホームページには2015年までしか掲載されていなかったが、「株主プロ」で2005年度のものを見つけたのでそれをみてみると、特別損益の内訳の大半は「投資有価証券売却益」と「販売用不動産の評価損」ということであった。

当時の同社の状況について現時点では想像の域を出ないが、かつて、同社の最終利益を大きく左右していたのは特別利益と特別損失であった。その時期は本業に集中することができず、資金繰りも悪かった。しかし同社は特別損益の出所を手放すこととし、その結果本業へ集中することができるようになった。すると投資効率が改善していき、2015年、チャンスをつかんだのを機に大きく飛躍した。

そのような過去を持っているのだろうということが分かった。